B.O.I. N° 193 du 9 OCTOBRE 1996

II. Application aux bases de l'établissement principal

L'abattement s'applique aux bases d'imposition de l'établissement principal du diffuseur de presse.

Lorsque le contribuable exerce son activité dans une seule commune où il ne dispose que d'un établissement, l'établissement principal est nécessairement l'établissement unique.

Lorsque le contribuable exerce son activité dans plusieurs communes ou dans une seule commune mais dans laquelle il dispose de plusieurs établissements distincts, l'établissement principal correspond au lieu de dépôt de la déclaration annuelle de résultats.

Un redevable ne bénéficie donc qu'une seule fois de l'abattement, quel que soit le nombre d'établissements.

L'abattement peut s'appliquer à l'établissement principal, même si l'activité de diffuseur de presse n'est pas exercée dans cet établissement, si les deux conditions suivantes sont remplies :

- l'activité de diffuseur de presse est exercée dans un établissement secondaire situé dans une zone éligible ;

- les collectivités locales sur le territoire desquelles est implanté l'établissement principal ont pris une délibération en ce sens.

III. Période d'application de l'abattement

Conformément au principe d'annualité, l'abattement est applicable à compter de la première année qui suit celle du début de l'activité de diffuseur de presse et jusqu'à la dernière année incluse d'exercice de cette activité.

Dans le cas d'une entreprise qui adjoint une année « n » une activité de diffuseur de presse à l'activité exercée dans un établissement préexistant, l'abattement s'applique donc en « n + 1 », alors même que les bases correspondant à la nouvelle activité ne seront, compte tenu du décalage de deux ans dans la période de référence, imposables qu'en n + 2 (cf. exemple en annexe).

IV. Articulation de l'abattement avec les réductions de taxe professionnelle

Cette réduction s'applique sur la base nette imposable après l'abattement général de 16 % prévu à l'article 1472 A bis du code général des impôts.

Pour les établissements situés en Corse, l'abattement s'applique après la réduction de 25 % de la base d'imposition établie au profit des communes et des groupements de communes prévue à l'article 1472 A ter du code général des impôts.

V. Dégrèvement pour réduction d'activité

La diminution de la base d'imposition n'est pas prise en compte pour l'application du dégrèvement pour réduction d'activité prévu à l'article 1647 bis du code général des impôts.

Ce dégrèvement est donc calculé en fonction des bases d'imposition de l'avant-dernière année et celle de la dernière année précédant l'année d'imposition avant application de l'abattement de 10 000 F (cf. exemple en annexe).

VI. Cotisation minimum

Lorsque la réduction s'applique, l'entreprise concernée ne sera pas imposée à la cotisation minimum prévue à l'article 1647 D du code général des impôts.

Par conséquent, l'abattement de 10 000 F sur la base d'imposition de l'établissement principal peut porter la cotisation à un niveau inférieur à la cotisation minimum ou même l'annuler totalement.

Exemple : Soit un contribuable dont le principal établissement est situé dans la commune A :

- base minimum : 10 000 F ;

- cotisation minimum (après application du taux global de taxe professionnelle en vigueur dans la commune) : 2 300 F.

- base d'imposition du redevable : 5 000 F après application de l'abattement de 10 000 F.

- cotisation due 5 000 x 23 % = 1 150 F.

SECTION 4 :

Obligations déclaratives

Pour bénéficier de l'abattement de 10 000 F, les redevables doivent justifier, auprès du service des impôts dont relève leur principal établissement, de l'exercice de l'activité de diffuseur de presse, avant le 1er janvier de l'année au titre de laquelle la réduction est applicable.

Cette justification peut être fournie lors du dépôt des déclarations 1003 ou 1003 P ou, au plus tard, le 31 décembre de l'année précédant celle de l'imposition, pour les redevables non astreints au dépôt d'une déclaration. Pour 1997, l'abattement sera accordé dès lors qu'il a été demandé lors du dépôt de la déclaration des bases, mais le justificatif devra être joint à la déclaration des bases pour 1998, à déposer en avril 1997. A défaut, l'avantage sera refusé pour 1998 et remis en cause pour 1997.

Les redevables qui cessent leur activité de diffuseur de presse doivent en informer le service des impôts avant le 1er janvier de l'année qui suit celle de la cessation.

SECTION 5 :

Date d'entrée en vigueur

La première année au titre de laquelle l'abattement est applicable est l'année 1997, à condition qu'une délibération ait été prise avant le 1er juillet 1996.

Annoter : 6 E-241

Le Directeur,

Chef du Service de la Législation Fiscale

P. FORGET

•

ANNEXE

Exemple

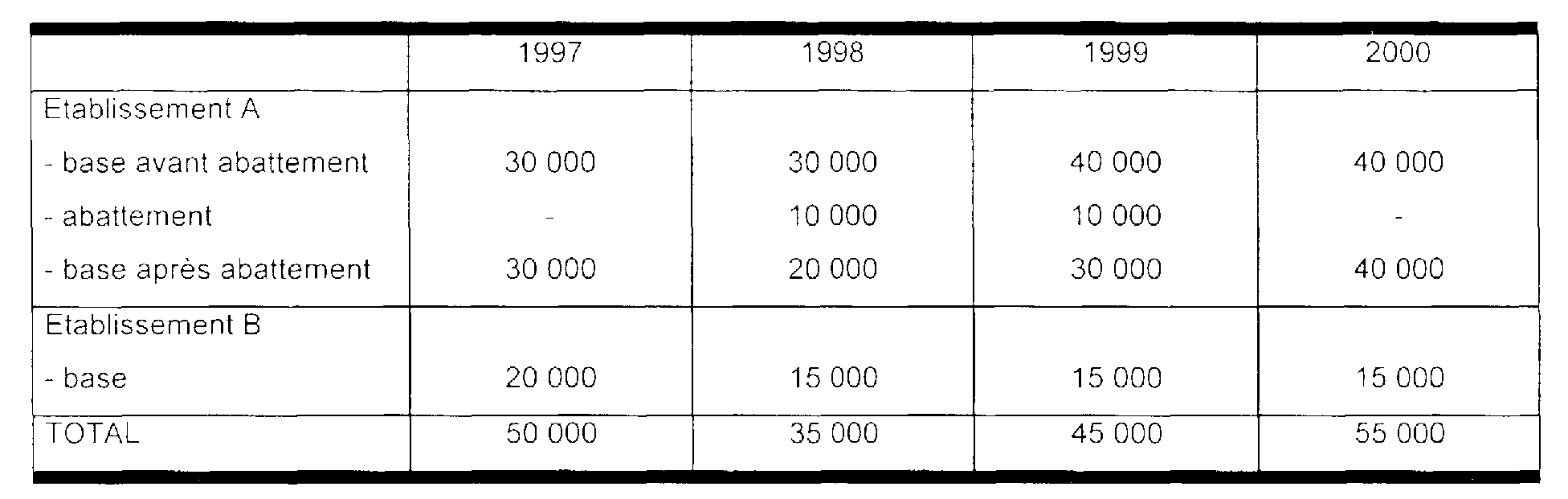

Soit une entreprise imposée à la taxe professionnelle pour deux établissements A et B, A étant l'établissement principal.

En 1997, elle crée une activité de diffuseur de presse dans l'établissement A puis cesse cette activité au cours de l'année 1999.

La base d'imposition afférente à l'activité de diffuseur est de 10 000 F.

Les bases globales d'imposition sont les suivantes :

1. Période d'application de l'abattement

L'abattement s'applique dès 1998, bien que l'extension d'établissement ne soit taxable qu'en 1999.

Il cesse de s'appliquer dès l'an 2000, alors que les bases correspondant à l'extension (10 000) continuent à être taxées cette même année.

2. Dégrèvement pour réduction d'activité

L'entreprise peut bénéficier, au titre de 1997, d'un dégrèvement pour réduction d'activité tenant compte de la diminution des bases de l'établissement B en 1998 mais abstraction faite de la diminution des bases de l'établissement A, résultant de l'abattement.

Le dégrèvement est égal à :

Cotisation A + B pour 1997 - (cotisation A + B pour 1997 x (45 000 / 50 000) )

1 Le Conseil supérieur des messageries de presse. créé par l'article 17 de la loi n° 47-585 du 2 avril 1947 relative au statut des entreprises de groupage et de distribution des journaux et publications périodiques, est chargé de veiller au respect des principes édictés par ce texte et assure la tutelle de la diffusion