SOUS-SECTION 3 AUTRES ENTREPRISES DONT LES BASES D'IMPOSITION PEUVENT ÊTRE RÉPARTIES FORFAITAIREMENT

SOUS-SECTION 3

Autres entreprises dont les bases d'imposition

peuvent être réparties forfaitairement

1La répartition de la base d'imposition des redevables disposant de terrains ou de locaux dans plusieurs communes s'effectue dans certains cas, suivant des dispositions particulières qui concernent :

- les entreprises de transport ;

- certaines entreprises exerçant leur activité dans plus de cent communes ;

- les concessionnaires d'ouvrages hydrauliques ;

- les titulaires de revenus non commerciaux et assimilés employant moins de cinq salariés.

Par ailleurs, des modalités particulières de calcul de la réduction pour embauche ou investissement sont applicables éventuellement à ces entreprises.

A. ENTREPRISES DE TRANSPORT

2Comme la généralité des redevables, les entreprises de transport sont imposables conformément aux dispositions des articles 1474 du CGI et 310 HL de l'annexe II au même code dans chacune des communes où elles disposent de locaux ou de terrains à raison :

- de la valeur locative de ces locaux ou terrains ainsi que des biens et équipements qui y sont installés ;

- des salaires versés au personnel qui y est affecté.

3Conformément à l'article 310 HM de l'annexe II au CGI, la valeur locative des véhicules et les salaires des équipages sont imposables dans les communes définies à l'article 310 HK de la même annexe (cf. E 3131 n° 5 ) :

- les véhicules sont rattachés au local ou au terrain dont dispose le redevable et qui constitue leur lieu de stationnement habituel ou, s'il n'en existe pas, au local où ils sont entretenus et réparés par le redevable ; à défaut, ils sont rattachés au principal établissement de l'entreprise ;

- les salaires des équipages des véhicules sont imposés dans la même commune que ces derniers.

Ces dispositions sont notamment applicables aux personnes qui assurent le fonctionnement du service public de transport de voyageurs (régies des collectivités publiques, concessionnaires et fermiers de ce service public, sous-traitants, co-contractants).

Toutefois, l'alinéa 2 de l'article 310 HM prévoit deux exceptions.

1. La première concerne les entreprises de transport dont la majorité des véhicules n'a pas de lieu de stationnement habituel c'est-à-dire, principalement, la SNCF et les entreprises qui donnent des wagons en location.

4La valeur locative des véhicules et le montant des salaires versés à leurs équipages est alors répartie entre toutes les communes où l'entreprise dispose de locaux ou de terrains.

La répartition est proportionnelle aux valeurs locatives des locaux et terrains, c'est-à-dire à celles de toutes les installations passibles d'une taxe foncière (bâtiments, ouvrages d'art, voies ferrées, etc.).

5Certains redevables de la taxe professionnelle peuvent être propriétaires de wagons qui n'ont pas de lieu de garage habituel (exemple : wagons-citernes appartenant aux sociétés de produits pétroliers). Dans ce cas, il y a lieu de répartir la valeur locative de ces éléments entre les communes où l'entreprise dispose de dépôts dotés d'embranchements ferroviaires.

2. La seconde exception concerne les entreprises d'armement maritime qui utilisent habituellement plusieurs ports français.

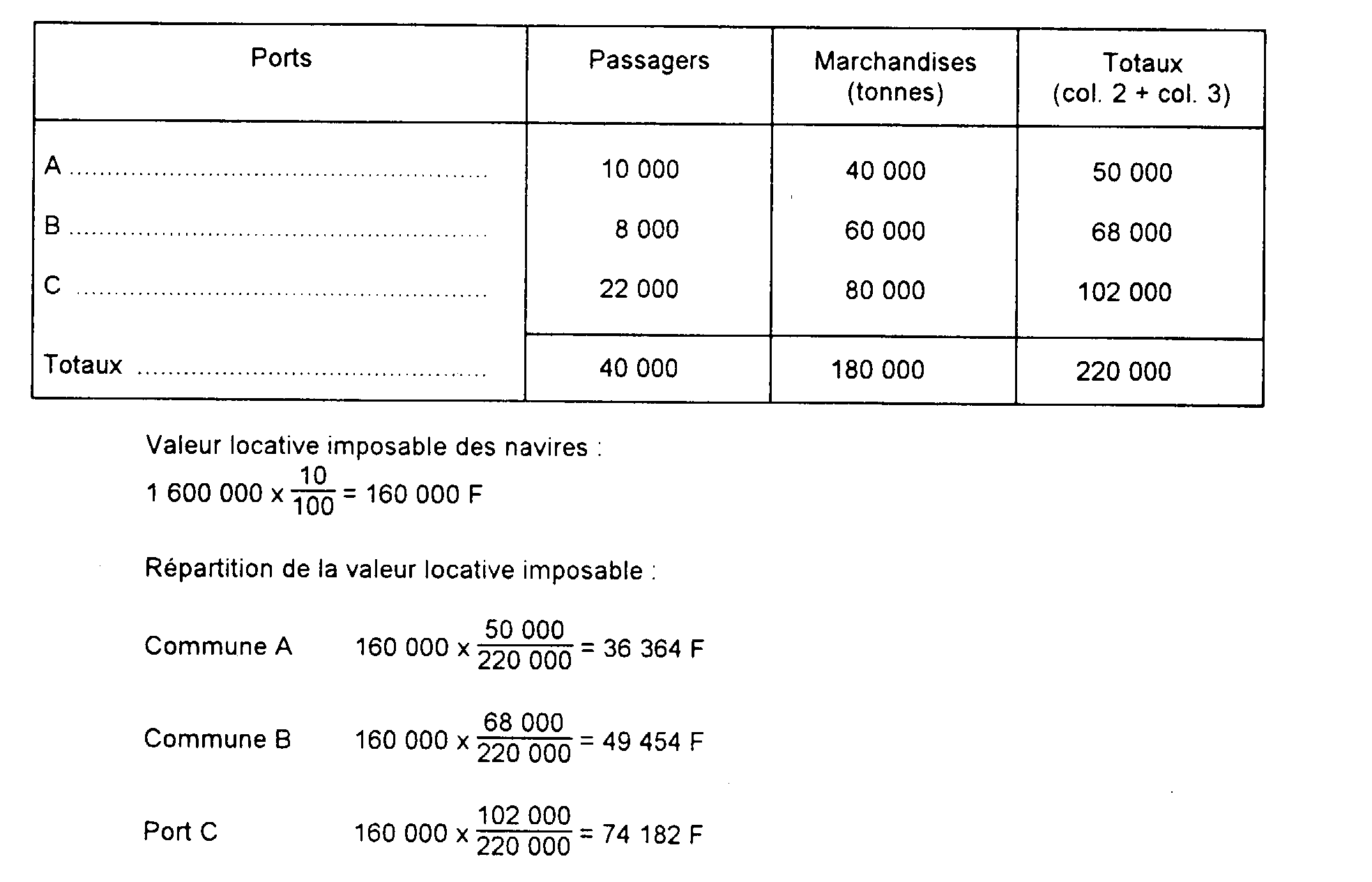

6La valeur locative des navires ainsi que celle du matériel de transport destiné à être embarqué (conteneurs, palettes) est répartie entre les différentes communes où les navires viennent s'amarrer. Cette répartition s'effectue proportionnellement aux effectifs de passagers et aux tonnages de marchandises embarqués et débarqués ; l'embarquement ou le débarquement d'un passager équivaut à celui d'une tonne de marchandises.

7 Exemple :

La valeur locative des navires d'une entreprise d'armement maritime fréquentant habituellement trois ports (A, B, C) est de 1 600 000 F.

Les ports A et B comprennent une seule commune. Le port C comprend trois communes ; les navires de l'entreprise vont s'amarrer indifféremment aux quais des communes C1 et C2, la longueur des quais de la première commune étant toutefois égale au double de celle de la seconde ; les navires ne vont jamais aux quais de la commune C3, qui sont spécialisés dans des activités autres que celles de l'entreprise.

Celle-ci, ayant plus de 90 % des recettes exonérées de TVA, est soumise au minimum de 10 % (cf. E 2411 n° 7 et 8).

Le trafic se répartit ainsi :

Le montant obtenu pour C est à « situer » pour les deux tiers dans la commune C1 et pour le tiers dans la commune C2.

Bien entendu, le critère de la longueur des quais, utilisable pour la répartition intercommunale à l'intérieur de chaque port, n'est fourni qu'à titre indicatif. Il appartient à l'armateur, sous le contrôle de l'Administration, d'effectuer la répartition en fonction de tous éléments en sa possession.

B. ENTREPRISES EXERÇANT LEUR ACTIVITÉ DANS PLUS DE CENT COMMUNES (SAUF TRANSPORTS ET TRAVAUX PUBLICS)

8Conformément aux dispositions de l'article 1474 du CGI et de l'article 310 HL de l'annexe II au même code, la répartition des bases d'imposition des entreprises exerçant leur activité dans plus de cent communes s'effectue suivant les règles du droit commun, sous réserve du cas des établissements de crédit et des entreprises de vente à succursales multiples, pour lesquelles des modalités particulières sont prévues par l'article 310 HO de l'annexe II au CGI.

9Compte tenu des dispositions de l'alinéa 1 de l'article 310 HO précité, les établissements de crédit et les entreprises de vente à succursales multiples qui exercent leur activité dans plus de cent communes doivent répartir la valeur locative de leurs biens mobiliers proportionnellement aux salaires versés dans chaque commune.

Toutefois, les valeurs locatives des centres d'informatique (un ou plusieurs ordinateurs, ainsi que les périphériques se trouvant sur les mêmes lieux) et les salaires de leur personnel demeurent en dehors de cette répartition (alinéa 2 de l'article 310 HO). Cette exclusion ne concerne pas les terminaux situés dans des établissements distincts des centres et reliés à ceux-ci (consoles d'interrogation par exemple) ; la valeur locative de ces terminaux doit être comprise dans la masse à ventiler.

Dans la pratique, le service admettra l'utilisation de la même méthode de répartition par des établissements de crédit ou des entreprises de vente à succursales multiples qui ne sont pas présentes dans plus de cent communes, lorsque le nombre de leurs établissements est néanmoins important et que ces entreprises ne se trouvent pas en mesure de procéder autrement.

Cas particulier : certains succursalistes laissent à leurs gérants salariés le soin de rémunérer eux-mêmes certains employés et d'acquérir le véhicule de livraison ; en pareil cas il convient de considérer que le salaire versé au gérant « couvre » celui des employés qu'il rémunère et la valeur locative du véhicule, ces deux éléments n'ont donc pas à être ajoutés aux bases d'imposition.

C. OUVRAGES HYDRAULIQUES CONCÉDÉS OU D'UNE PUISSANCE SUPÉRIEURE A 500 KILOWATTS

10La loi n° 80-531 du 15 juillet 1980 relative aux économies d'énergie et à l'utilisation de la chaleur a relevé de 500 à 4 500 kilowatts le seuil de puissance au-delà duquel les ouvrages hydrauliques sont placés obligatoirement sous le régime de la concession. Cette disposition conduisait donc à répartir différemment la valeur locative des ouvrages hydrauliques d'une puissance comprise entre 500 et 4 500 kilowatts selon qu'ils ont été mis en service avant le 15 juillet 1980 (régime de la concession) ou après cette date (régime de l'autorisation).

11 • Régime de la concession : la valeur locative de la force motrice des chutes d'eau et de leurs aménagements est répartie entre les communes sur le territoire desquelles sont situés les ouvrages définitifs de génie civil et celles sur le territoire desquelles coulent les cours d'eau utilisés. La répartition tient compte de l'importance de ces ouvrages, de l'existence éventuelle de retenues d'eau et de la puissance hydraulique moyenne devenue indisponible dans les limites de chaque commune.

12• Régime de l'autorisation préfectorale : sa valeur locative est imposée dans les conditions de droit commun, c'est-à-dire dans la commune de situation des biens.

13L'article 16 de la loi de finances rectificative pour 1985 (n° 85-1404 du 30 décembre 1985 codifié à l'article 1475 du CGI) met fin à cette distorsion. Les modalités de répartition de la valeur locative des ouvrages hydrauliques concédés sont désormais applicables à tous les ouvrages d'une puissance supérieure à 500 kilowatts.

Cette disposition prend effet à compter de 1987.

14La valeur locative des ouvrages hydrauliques d'une puissance supérieure à 500 kilowatts qui ont été mis en service après le 15 juillet 1980 et qui étaient soumis au régime de l'autorisation préfectorale doit donc être répartie entre les communes concernées à compter de 1987.

I. Ouvrages concernés

15L'article 1475 du CGI s'applique à tous les ouvrages hydrauliques concédés, quelle que soit leur puissance, et aux ouvrages hydrauliques placés sous le régime de l'autorisation d'une puissance supérieure à 500 kilowatts.

Peu importent à cet égard la date de leur mise en service et la qualité de leur propriétaire.

Il est d'ailleurs apparu que certaines installations anciennes ont pu être édifiées sans faire l'objet d'un contrat de concession. Dès lors que leur puissance est supérieure à 500 kilowatts, la répartition de leur valeur locative est assurée conformément aux dispositions de l'article 1475 précité.

L'annexe jointe à la sous-section donne une liste des microcentrales d'une puissance comprise entre 500 et 4 500 kilowatts mises en service de 1980 à 1986. Elle n'a toutefois qu'un caractère indicatif.

II. Éléments dont la valeur locative est soumise à répartition

16Pour la taxe foncière (CGI, art. 1399-II) et la taxe professionnelle (CGI, ann. III, art. 323), la répartition porte sur la valeur locative de la force motrice des chutes d'eau et de leurs aménagements.

Les éléments à répartir s'entendent donc :

17a. Pour la taxe foncière sur les propriétés bâties et la taxe professionnelle : des barrages et prises d'eau, des canaux d'amenée et conduites forcées ainsi que des terrains sur lesquels sont situées ces installations (cf. 6 C 432, n° 6 ).

Les bâtiments d'exploitation et les usines qui ne sont pas incorporés aux barrages, les locaux sociaux, les garages, etc., sont imposables dans la commune où ils sont situés ;

18b. Pour la taxe professionnelle : des équipements et biens mobiliers qui se rattachent à l'utilisation de l'énergie hydraulique (turbines par exemple), à l'exclusion des autres matériels tels que ceux qui sont affectés à la production d'électricité (alternateurs, transformateurs, etc.). Ceux-ci restent imposables dans la commune où ils sont situés

III. Modalités de répartition

19Elles sont prévues aux articles 316 à 321 de l'annexe III au CGI. La Documentation de base 6 C 432, n°s 8 à 13 commente ces dispositions

20Les pourcentages de répartition visés aux articles 320 et 321 précités doivent faire l'objet d'un avenant aux actes d'autorisation passés antérieurement au 1er janvier 1987.

À compter de cette date, les règles de répartition doivent être obligatoirement inscrites dans l'arrêté préfectoral d'autorisation, ou mentionnées dans un additif.

D. TITULAIRES DE REVENUS NON COMMERCIAUX, AGENTS D'AFFAIRES OU INTERMÉDIAIRES DE COMMERCE, EMPLOYANT MOINS DE CINQ SALARIÉS

21Pour ces contribuables, les recettes constituent le second élément de la base d'imposition à la taxe professionnelle (CGI, art. 1467-2° ; cf. E.232).

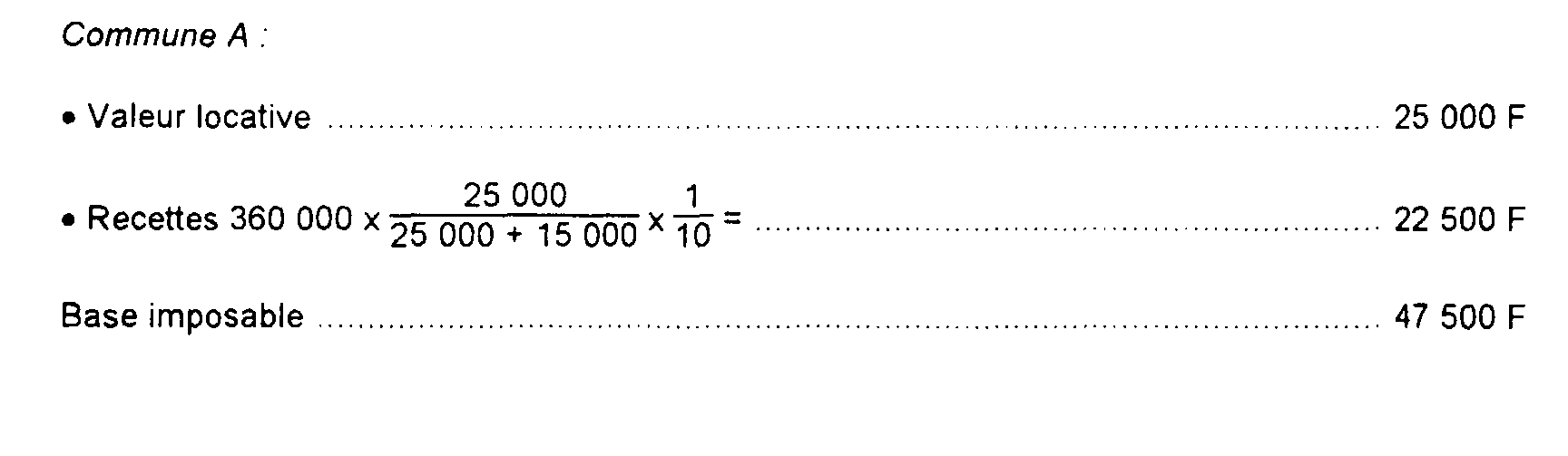

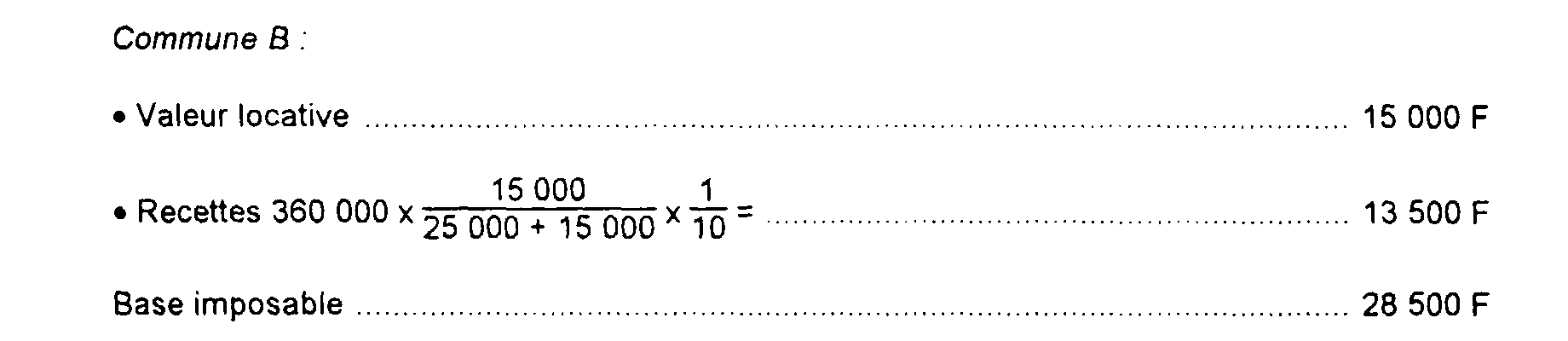

Lorsque les intéressés sont imposables dans plusieurs communes il leur appartient de répartir, sous leur propre responsabilité, les recettes réalisées dans chacune d'elles. L'article 310 HE de l'annexe II au CGI qui pose ce principe permet néanmoins aux redevables concernés de répartir leurs recettes totales proportionnellement à la valeur locative des locaux professionnels dont ils disposent.

Exemple :

Un médecin exerce dans deux communes A (valeur locative des locaux : 25 000 F) et B (valeur locative des locaux : 15 000 F). Si l'intéressé a réalisé 360 000 F de recettes en 1992, pour l'établissement de la taxe professionnelle due au titre de 1994, il a le choix entre deux méthodes :

- localiser exactement ses recettes :

- recourir au système forfaitaire Sa base d'imposition sera alors déterminée comme suit :

Cas particulier : La taxe professionnelle due par un médecin remplaçant qui effectue la totalité de ses remplacements dans un local mis à sa disposition par un centre hospitalier doit être établie dans la commune où est situé ce centre (CE, arrêt du 10 juillet 1985, n° 50 262).

E. RÉDUCTION POUR EMBAUCHE OU INVESTISSEMENT

I. Principe général

22L'article 1469 A bis alinéa 2 du CGI prévoit que les augmentations qui peuvent résulter de la répartition forfaitaire des bases d'imposition ne sont pas prises en compte pour le calcul de la réduction pour embauche ou investissement dont les règles générales d'application ont été exposées au titre 2, E 2412.

Sont visées :

23- les entreprises de transport dont la majorité des véhicules n'a pas de lieu de stationnement habituel.

La valeur locative des véhicules et le montant des salaires versés à leurs équipages sont répartis proportionnellement au montant de la valeur locative des locaux et terrains dont elles disposent dans chaque commune (il s'agit principalement de la SNCF et des entreprises qui donnent des wagons en location) [cf. n° 5 ] ;

24 - les entreprises d'armement maritime qui utilisent habituellement plusieurs ports français.

La valeur locative des navires et des matériels de transport destinés à être embarqués ainsi que les salaires versés à leurs équipages sont localisés en fonction des effectifs de passagers ou des tonnages de marchandises embarqués et débarqués dans chaque commune (cf. n° 6 ) ;

25 - les banques et les entreprises de vente à succursales multiples qui exercent leur activité dans plus de cent communes.

La valeur locative de leurs biens mobiliers - à l'exception de ceux des centres informatiques - est répartie proportionnellement aux salaires versés dans chaque commune (cf. n° 9 ) ;

26 - les ouvrages hydroélectriques dont la valeur locative est répartie par le cahier des charges (cf. n°s 10 et suiv. ).

Compte tenu de la fixité de la clé de répartition, ces établissements ne seront qu'exceptionnellement concernés par les développements suivants ;

27 - les titulaires de bénéfices non commerciaux, agents d'affaires ou intermédiaires de commerce qui emploient moins de cinq salariés, qui exercent dans plusieurs communes et pour lesquels le montant des recettes est, lorsqu'ils le choisissent, réparti proportionnellement à la valeur locative des locaux professionnels dont ils disposent (cf. n° 21 ).