B.O.I. N° 7 DU 14 JANVIER 2010

TITRE 2 :

MODALITES D'APPLICATION DU DISPOSITIF RENFORCE

Section 1 :

Calcul de la réduction d'impôt sur le revenu dans le cadre du dispositif renforcé

A. BASE

33.Outre les précisions apportées ci-après, il convient de se reporter pour plus de détails au BOI 5 B-12-08 du 5 mars 2008, n° 52 à 61 et n° 100 à 104.

1. Principe

34.La base de la réduction d'impôt sur le revenu relative au dispositif renforcé est constituée par le total des versements effectués au cours d'une même année civile au titre des souscriptions qui répondent aux conditions énoncées au titre 1 de la présente instruction administrative.

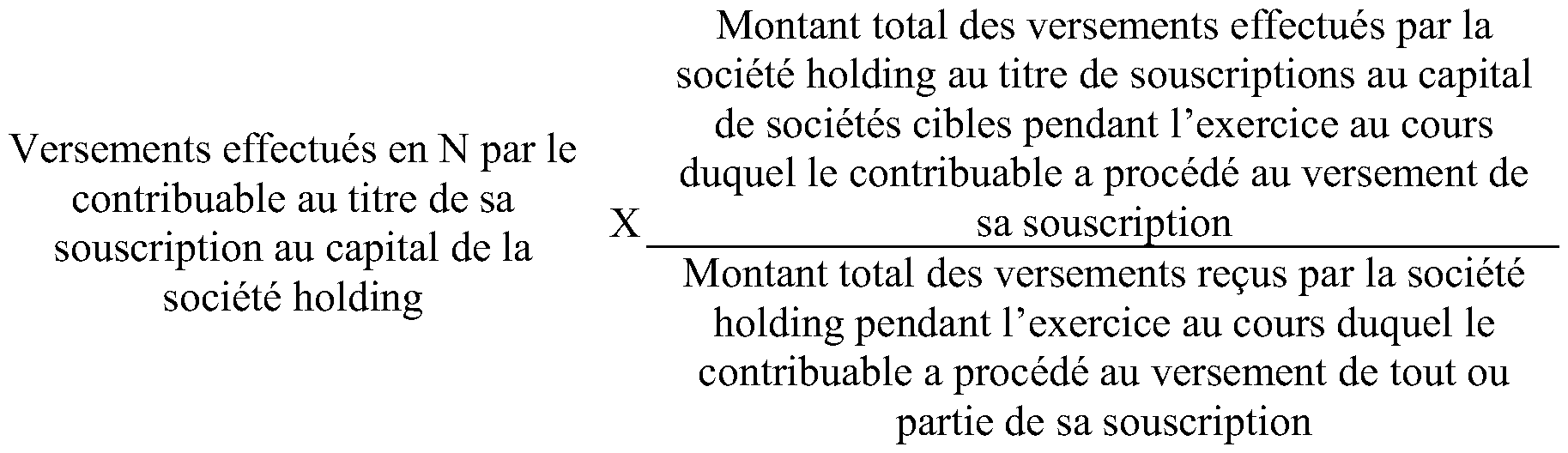

2. Cas particulier des souscriptions par l'intermédiaire d'une société holding

35.En cas de versements effectués à compter du 1 er janvier 2009 au titre de souscriptions au capital d'une société holding, le montant des versements retenus dans la base de la réduction d'impôt sur le revenu relative au dispositif renforcé est proportionnel au montant des versements effectués par la société holding au titre des souscriptions répondant aux conditions énoncées au titre 1 de la présente instruction administrative.

Ainsi, la base de la réduction d'impôt sur le revenu est calculée comme suit :

36.En outre, la réduction d'impôt sur le revenu est accordée au titre de l'année de la clôture de l'exercice de la société holding au cours duquel le contribuable a procédé au versement de tout ou partie de sa souscription, dans la proportion des versements effectués par la société holding au cours de la même année ou du même exercice au titre de la souscription au capital de sociétés éligibles.

37. Exemple : en juin 2009, un contribuable marié souscrit pour un montant de 100 000 € à l'augmentation de capital d'une société holding qui clôture son exercice au 31 décembre de chaque année. L'augmentation de capital de cette société holding s'élève à 600 000 €. Les souscriptions à l'augmentation de capital de la société holding sont intégralement libérées en 2009.

A l'aide des capitaux reçus au titre de cette augmentation de capital, la société holding souscrit au capital de sociétés en phase d'expansion, répondant aux conditions prévues au II bis de l'article 199 terdecies -0 A du CGI, pour 450 000 € en 2009 et 150 000 € en 2010. Ces souscriptions sont intégralement libérées.

→ Le contribuable bénéficiera du dispositif renforcé de la réduction d'impôt sur le revenu au titre de la seule année 2009 sur une base égale à 75 000 € [100 000 € x (450 000 € / 600 000)]. D'où une réduction d'impôt sur le revenu au titre de 2009 de 18 750 € (75 000 € x 25 %).

B. PLAFONDS ANNUELS MAJORES

38.Les versements effectués au cours d'une même année civile au titre de la souscription au capital d'une ou plusieurs sociétés répondant aux conditions énoncées au titre 1 de la présente instruction administrative sont retenus dans la limite annuelle de 50 000 € pour les contribuables célibataires, veufs ou divorcés et de 100 000 € pour les contribuables soumis à imposition commune (1 er alinéa du II bis de l'article 199 terdecies -0 A du CGI).

39.Ces limites sont globales. Elles concernent donc, au titre d'une année d'imposition déterminée, les versements effectués au titre de l'ensemble des souscriptions au capital initial ou aux augmentations de capital des sociétés cibles, quel que soit par ailleurs le nombre de sociétés concernées.

40.Le mécanisme du report sur les quatre années suivantes de la fraction des versements qui excède la limite annuelle de versements, prévu au second alinéa du II de l'article 199 terdecies -0 A du CGI, ne s'applique pas pour le dispositif spécifique prévu au II bis du même article (2 ème alinéa dudit II bis ). Ainsi, par exemple, un contribuable célibataire qui fait valoir son droit à réduction d'impôt sur le revenu au titre du II bis précité pour un versement annuel de 60 000 € bénéficiera d'une réduction d'impôt sur le revenu sur la base de 50 000 € au titre de l'année du versement, sans possibilité de report des 10 000 € restants au cours des années suivantes.

C. TAUX

41.La réduction d'impôt sur le revenu est, comme dans le dispositif de droit commun, égale à 25 % de la base définie ci-dessus.

D. ANNEE D'IMPUTATION

42.A l'instar du dispositif de droit commun, le contribuable bénéficie du dispositif renforcé :

- au titre des années au cours desquelles il procède au versement, total ou partiel, de sa souscription, en cas de souscriptions directes au capital initial ou aux augmentations de capital de sociétés répondant aux conditions mentionnées au titre 1 de la présente instruction administrative ;

- au titre de l'année de la clôture de l'exercice de la société holding au cours duquel il a procédé au versement de tout ou partie de sa souscription, en cas de souscriptions indirectes, par l'intermédiaire d'une société holding, au capital initial ou aux augmentations de capital de sociétés répondant aux conditions mentionnées au titre 1 de la présente instruction administrative.

43. Rappel de la tolérance administrative prévue lorsque l'exercice de la société holding ne coïncide pas avec l'année civile : dans cette situation, il est admis que le contribuable puisse bénéficier du dispositif renforcé au titre de l'année civile au cours de laquellle est intervenu le versement de sa souscription au capital de la société holding si les conditions suivantes sont remplies :

- la société holding procède, avant la fin de ladite année civile, au versement de la totalité des souscriptions qu'elle a reçues, au titre de l'opération à laquelle le contribuable a participé, au capital des sociétés cibles ;

- et les versements du contribuable et de la société holding interviennent au cours du même exercice.

E. ORDRE D'IMPUTATION

44.Comme pour le dispositif de droit commun, la réduction d'impôt sur le revenu calculée dans le cadre du dispositif renforcé s'impute sur le montant de l'impôt progressif sur le revenu déterminé compte tenu, s'il y a lieu, du plafonnement des effets du quotient familial, après application de la décote lorsque le contribuable en bénéficie, et avant imputation, le cas échéant, des crédits d'impôts et des prélèvements ou retenues non libératoires. Elle ne peut pas s'imputer sur les impositions à taux proportionnel (c.f. BOI 5 B-12-08 du 5 mars 2008, n° 75 et 76).

Section 2 :

Articulation avec le dispositif de droit commun

A. REGLE DE NON-CUMUL

45.Le II ter de l'article 199 terdecies -0 A du CGI prévoit que la fraction des versements pour laquelle le contribuable entend bénéficier du dispositif renforcé ne peut ouvrir droit au dispositif de droit commun de la réduction d'impôt sur le revenu, et inversement.

46.Le caractère exclusif de l'un et l'autre des dispositifs, de droit commun et renforcé, ne s'applique que pour un même montant investi.

Ainsi, le contribuable qui entend bénéficier du dispositif renforcé de la réduction d'impôt sur le revenu (avec les plafonds majorés) peut également bénéficier, le cas échéant, du dispositif de droit commun au titre :

- d'une souscription distincte ;

- d'un versement distinct effectué au titre d'une même souscription ;

- de la fraction du versement ne donnant pas lieu au dispositif renforcé.

B. APPLICATIONS POSSIBLES

47.Un contribuable peut bénéficier, au titre d'une même année :

- du dispositif renforcé de la réduction d'impôt sur le revenu (plafonds annuels majorés de 50 000 € ou 100 000 €, selon sa situation de famille, et absence de report sur les quatre années suivantes de la fraction excédentaire), pour les seuls versements effectués au titre de souscriptions au capital de sociétés remplissant les conditions prévues au II bis de l'article 199 terdecies -0 A du CGI (c.f. titre 1 de la présente instruction administrative) ;

- du dispositif de droit commun de la réduction d'impôt sur le revenu (plafonds annuels de 20 000 € ou 40 000 €, selon sa situation de famille, et report de la fraction excédentaire sur les quatre années suivantes), pour les versements effectués au titre de souscriptions au capital de PME remplissant les seules conditions prévues au I de l'article 199 terdecies -0 A du CGI (c.f. BOI 5 B-12-08 du 5 mars 2008) ou pour les versements effectués au titre de souscriptions au capital de sociétés remplissant les conditions prévues au II bis de l'article 199 terdecies -0 A du CGI mais pour lesquels le contribuable n'entend pas bénéficier du dispositif renforcé.

48.En outre, pour les versements effectués au cours d'une année civile au titre de la souscription au capital initial ou aux augmentations de capital des sociétés répondant à l'ensemble des conditions mentionnées au II bis de l'article 199 terdecies -0 A du CGI, le contribuable peut choisir, compte tenu notamment de son niveau d'imposition :

- soit d'affecter l'ensemble de ces versements au dispositif de droit commun de la réduction d'impôt sur le revenu (plafonds de 20 000 € ou 40 000 € selon leur situation de famille et possibilité, le cas échéant, de reporter les versements excédentaires sur les quatre années suivantes) ;

- soit d'affecter l'ensemble de ces versements au dispositif renforcé de la réduction d'impôt sur le revenu (plafonds de 50 000 € ou 100 000 € selon leur situation de famille, mais sans possibilité de reporter les versements excédentaires sur les années suivantes) ;

- soit d'affecter une partie des versements au dispositif de droit commun et le solde desdits versements au dispositif renforcé de la réduction d'impôt sur le revenu.

Exemples d'application : c.f. en annexe 2.

C. PLAFONNEMENT GLOBAL DE LA REDUCTION D'IMPOT SUR LE REVENU 6

49.Le II ter de l'article 199 terdecies -0 A du CGI prévoit un plafonnement global de l'assiette de la réduction d'impôt sur le revenu obtenue par le contribuable qui bénéficie, au titre d'une même année, du dispositif renforcé et du dispositif de droit commun de cette réduction d'impôt sur le revenu.

Ainsi, le montant total des versements annuels ouvrant droit au dispositif de droit commun et au dispositif renforcé ne peut excéder, au titre de la même année, les limites prévues pour le dispositif renforcé, soit 50 000 € ou 100 000 € selon la situation de famille du contribuable.

Exemples d'application : c.f. annexe 2.

Section 3 :

Non-cumul du dispositif renforcé de la réduction d'impôt sur le revenu avec d'autres avantages fiscaux

50.Comme pour le dispositif de droit commun, le dispositif renforcé n'est pas cumulable avec certains autres avantages fiscaux.

Pour plus de précisions sur les avantages fiscaux qui ne peuvent pas se cumuler avec le dispositif renforcé, il convient de se reporter au BOI 5 B-12-08 du 5 mars 2008 (n° 77 à 83), ainsi qu'au BOI 7 S-3-08 du 11 avril 2008 (n° 230 à 236) pour le non-cumul avec la réduction d'impôt de solidarité sur la fortune (ISF) en faveur de l'investissement dans les PME prévue à l'article 885-0 V bis du CGI.

Section 4 :

Remise en cause de la réduction d'impôt sur le revenu obtenue dans le cadre du dispositif renforcé

51.Le bénéfice de la réduction d'impôt sur le revenu obtenu dans le cadre du dispositif renforcé est définitivement acquis si les titres souscrits sont conservés jusqu'à l'expiration de la cinquième année suivant celle au cours de laquelle la souscription a été réalisée par le contribuable, ou si les titres souscrits ne font pas l'objet d'un remboursement pendant cette même période.

Pour plus de précisions sur les cas et modalités de remise en cause de la réduction d'impôt sur le revenu, il convient de se reporter au BOI 5 B-12-08 du 5 mars 2008, n° 85 à 99 et n° 105.

TITRE 3 :

OBLIGATIONS DECLARATIVES DES SOCIETES ET DES SOUSCRIPTEURS

52.Les obligations déclaratives incombant aux souscripteurs, qui entendent bénéficier de la réduction d'impôt sur le revenu pour souscription au capital de PME non cotées, et aux sociétés bénéficiaires des souscriptions sont fixées par l'article 46 AI bis de l'annexe III au CGI.

Pour plus de précisions sur ces obligations déclaratives, il convient de se reporter au BOI 5 B-12-08 du 5 mars 2008, n° 114 à 119 (obligations déclaratives incombant aux sociétés bénéficiaires des souscriptions) et n° 123 à 129 (obligations déclaratives incombant aux souscripteurs).

53.Ces obligations sont les mêmes, que les versements effectués au titre de la souscription au capital d'une société ouvrent droit au dispositif de droit commun ou au dispositif renforcé.

Toutefois, afin de permettre au contribuable de justifier du bénéfice du dispositif renforcé, la société au capital de laquelle il a souscrit doit également indiquer sur l'état individuel qu'elle lui délivre qu'elle remplit les conditions prévues au II bis de l'article 199 terdecies -0 A du CGI.

Remarque : cette précision peut être apportée dans le prospectus prévu par la directive 2003/71/CE du Parlement européen et du Conseil du 4 novembre 2003, lorsque les titres de la société sont admis aux négociations sur un marché organisé (c.f. BOI 5 B-12-08, n° 117 ).