SECTION 2 ASSIETTE. TARIF. PAIEMENT DU DROIT DE MUTATION

SECTION 2

Assiette. Tarif. Paiement du droit de mutation

1En vertu des dispositions de l'article 724-I du CGI, les traités ou conventions ayant pour objet la transmission à titre onéreux d'un office sont soumis au droit d'enregistrement sur le prix exprimé dans l'acte de cession et le capital des charges qui peuvent s'ajouter au prix.

2Les droits sont exigibles sur le prix de transmission de tous les éléments qui entrent dans la valeur de l'office, c'est-à-dire la clientèle, les minutes, répertoires, recouvrements et autres objets en dépendant, sans distinction entre ces différents biens. Il en est ainsi même si les objets mobiliers de l'étude ont fait l'objet d'une cession distincte de celle de l'office proprement dit ou si les parties ont stipulé un prix spécial en ce qui concerne les frais et honoraires restant dus par les clients au cédant ou encore si le mobilier a fait l'objet dans l'acte de cession de l'office d'un prix particulier et d'une estimation détaillée.

Les dispositions de l'article 735 du CGI visant le cas de vente simultanée de meubles et d'immeubles ne peuvent, en effet trouver à s'appliquer dans cette situation où tous les biens cédés sont meubles.

A. TARIF DE DROIT COMMUN

3Conformément aux dispositions du I de l'article 724 du CGI, les traités ou conventions ayant pour objet la transmission à titre onéreux d'un office sont soumis à un droit d'enregistrement déterminé selon le tarif prévu à l'article 719 du CGI.

Il est également admis que ces cessions puissent bénéficier de la réduction à 0 % du taux du droit d'enregistrement prévu à l'article 722 bis du CGI, toutes conditions d'applications étant remplies (cf. DB 7 D 2622, n° 7 ).

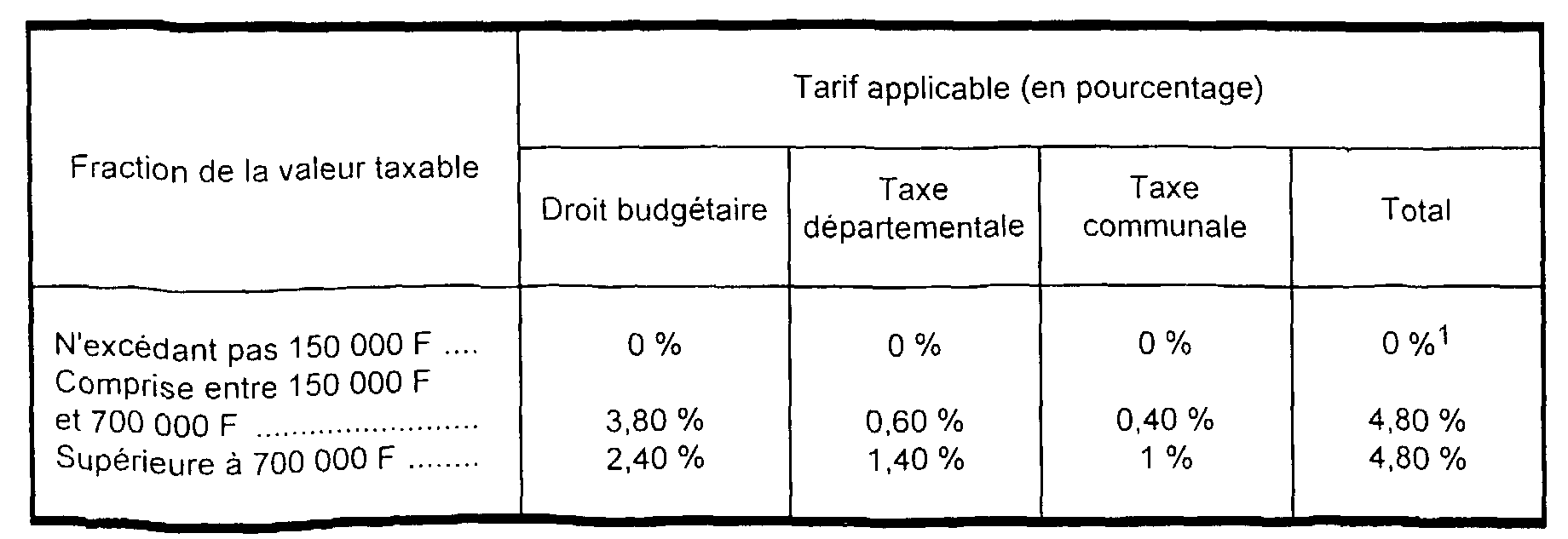

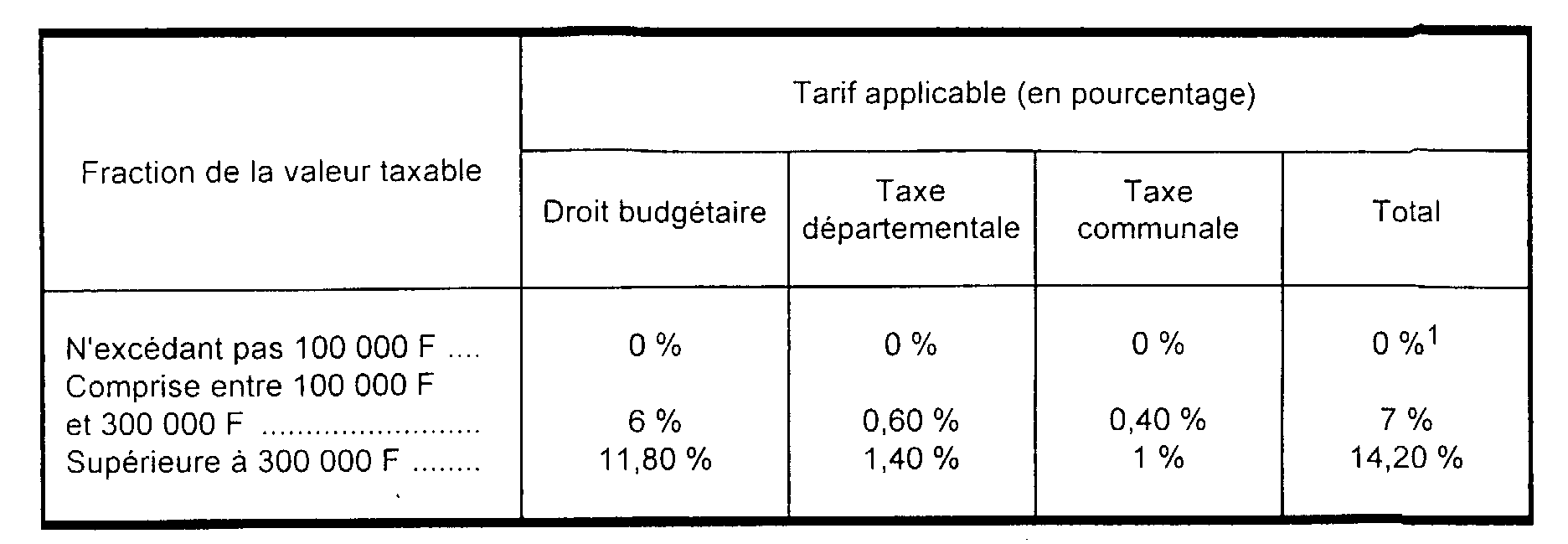

I. Tarif applicable à compter du 15 septembre 1999

Afin d'aligner le taux marginal d'imposition des cessions de fonds de commerce et de biens assimilés à celui des cessions de parts sociales, soit 4,80 %, l'article 9 de la loi de finances pour 2000 réduit, à compter du 15 septembre 1999, le taux du droit budgétaire d'enregistrement applicable à la fraction de la valeur taxable qui excède 150 000 F. En conséquence, les actes passés et les conventions conclues portant cessions à titre onéreux d'offices publics ou ministériels sont soumis à un droit d'enregistrement perçu au profit de l'État et aux taxes additionnelles selon le barème suivant : 1

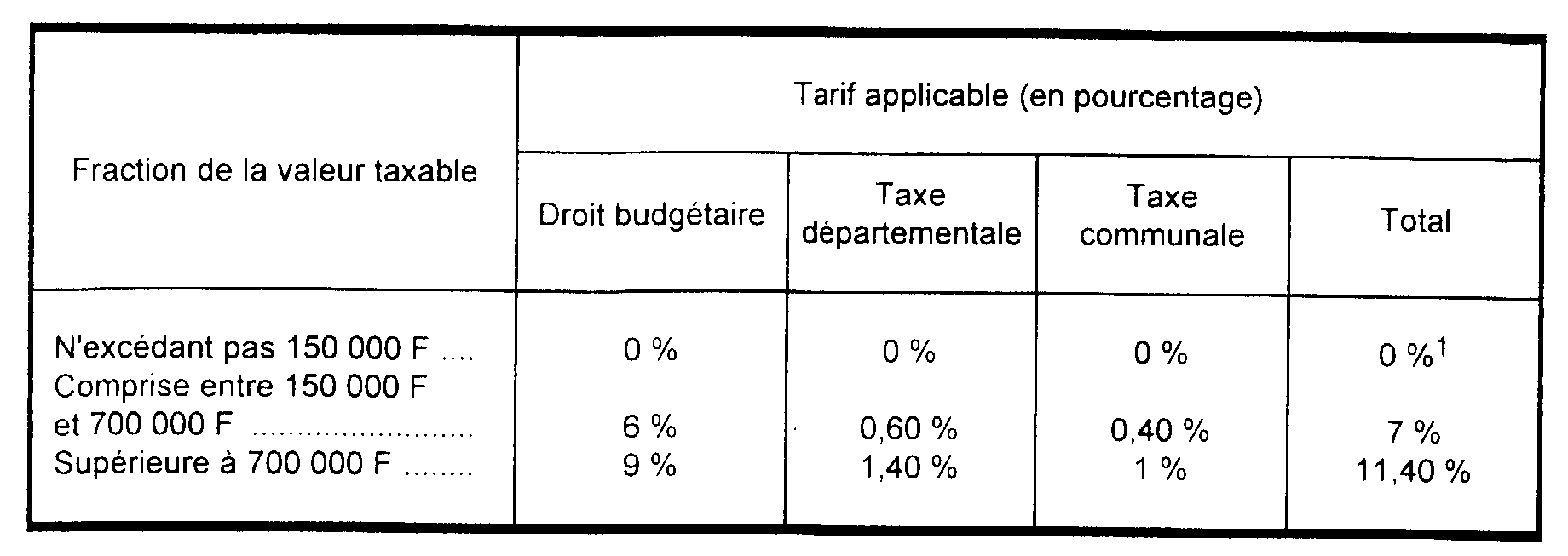

II. Tarif applicable du 1er décembre 1995 au 14 septembre 1999

2

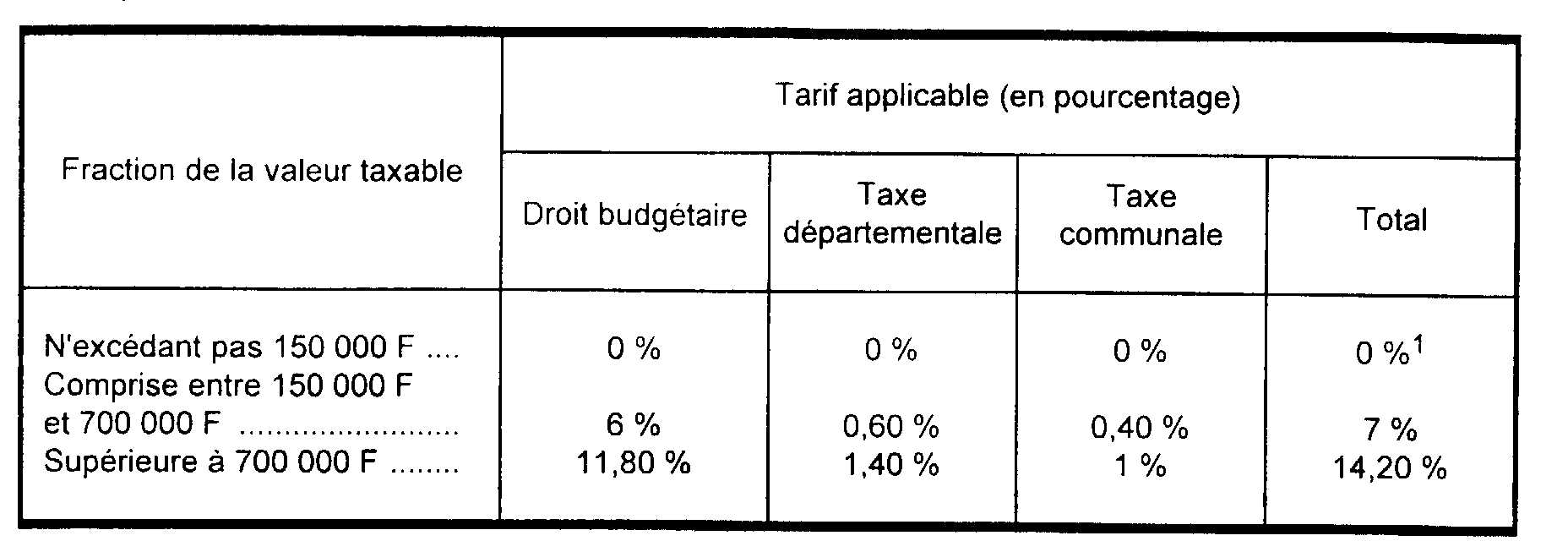

III. Tarif applicable du 10 mai 1993 au 30 novembre 1995

2

IV. Tarif applicable entre le 1er octobre 1991 et le 9 mai 1993

2

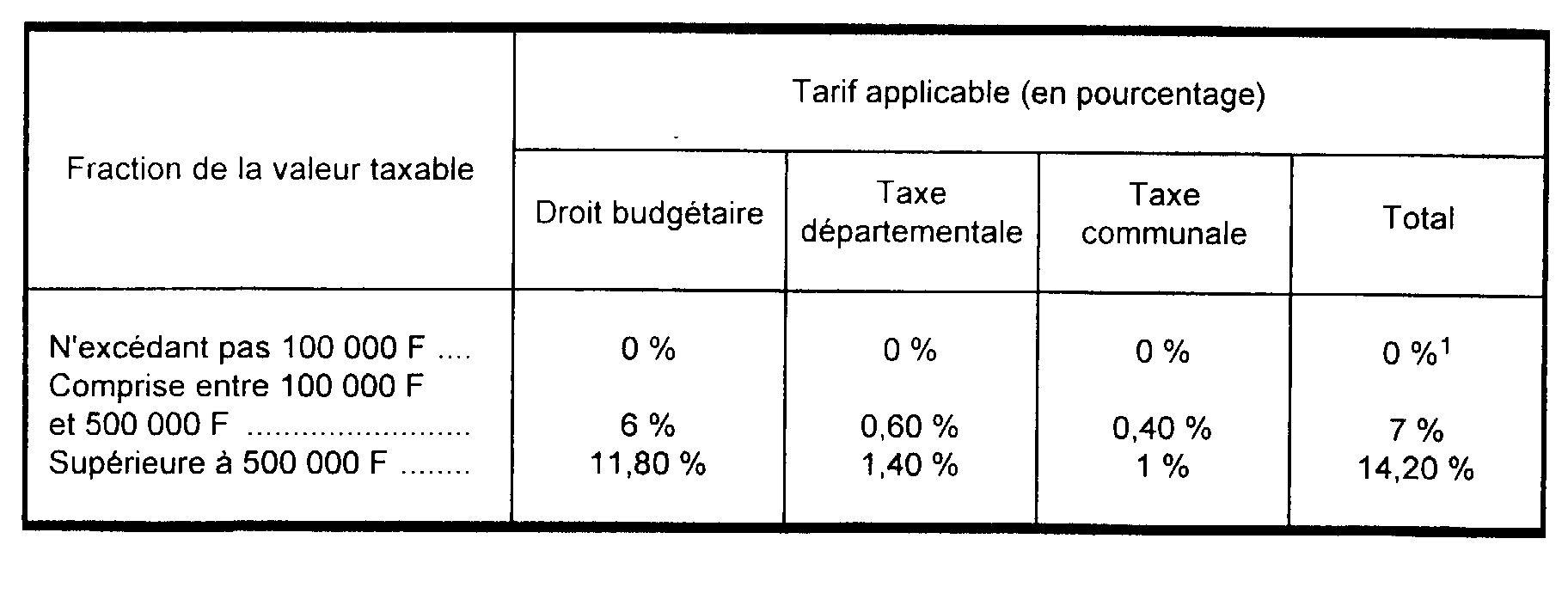

V. Tarif applicable entre le 1er octobre 1989 et le 30 septembre 1991

3

B. TARIF DE FAVEUR VISÉ À L'ARTICLE 722 BIS DU CGI

4L'article 722 bis du CGI dispose que le taux de 3,80 % 4 du droit d'enregistrement prévu par l'article 719 du CGI est réduit à 0% pour les acquisitions de fonds de commerce et de clientèles dans les communes autres que celles classées comme stations balnéaires, thermales, climatiques, de tourisme et de sports d'hiver comportant plus de 2 500 lits touristiques, dont la population est inférieure à 5000 habitants et qui sont situées dans les territoires ruraux de développement prioritaire. Cette réduction du taux, qui est également applicable aux acquisitions de même nature réalisées dans les zones de redynamisation urbaine et les zones franches urbaines, est subordonnée à l'engagement pris, lors de la mutation, par l'acquéreur de maintenir l'exploitation du bien acquis pendant au moins cinq ans à compter de cette date (cf. DB 7 D 2622 ).

En principe, les transmissions à titre onéreux d'offices publics et ministériels sont exclues du dispositif visé à l'article 722 bis du CGI (cf. DB 7 D 2622 n° 6 ).

5Toutefois, compte tenu du fait que les cessions d'offices publics et ministériels visées à l'article 724 du CGI impliquent la transmission de la clientèle et d'éléments permettant l'exercice de la profession et de la finalité de la mesure instituée par le II de l'article 44 de la loi d'orientation pour l'aménagement et le développement du territoire (maintien du service public, de l'activité économique et de l'emploi dans des zones particulièrement fragiles), il est admis que ces cessions sont susceptibles de bénéficier de la réduction de 3,80 % 4 à 0 % du taux du droit d'enregistrement sous réserve, bien entendu, que les conditions d'application de cette mesure soient satisfaites (cf. DB 7 D 2622 n°s 8 à 17 ).

Cette solution est également applicable aux opérations assimilées à des cessions d'offices (cf. ci-après, DB 7 D 321 et 322 ).

6Pour les tarifs applicables dans cette situation, cf. DB 7 D 2622, n°s 20 et suiv.

C. PAIEMENT DES DROITS

7En principe, les droits exigibles sur les mutations à titre onéreux d'offices ministériels doivent être acquittés avant l'enregistrement des actes qui les constatent.

Toutefois, le paiement des droits peut être fractionné en cas d'acquisition d'offices ministériels réalisée en France par des Français rapatriés d'outre-mer, à l'aide de prêts de reclassement prévus à l'article 30 du décret n° 62-261 modifié du 10 mars 1962 (CGI, ann. III, art. 396-5°).

1 L'ensemble des droits ne peut être inférieur au minimum de perception prévu à l'article 674 du CGI.

2 L'ensemble des droits ne peut être inférieur au minimum de perception prévu à l'article 674 du CGI.

3 L'ensemble des droits portant sur une mutation de fonds de commerce ou une convention ne peut être inférieur au minimum de perception prévu à l'article 674 du CGI.

4 Taux applicable depuis le 15 septembre 1999. Antérieurement, il était de 6 %.