SECTION 3 ÉVALUATION DES AVANTAGES EN NATURE

SECTION 3

Évaluation des avantages en nature

1Il a été précisé au titre 1er (cf. 5F 1137 ) que les avantages en nature entrent dans les bases d'imposition des titulaires de traitements, salaires, pensions ou rentes viagères.

Le mode d'évaluation de ces avantages, fixé par le deuxième alinéa de l'article 82 du CGI, est le suivant :

2- pour les salariés et retraités dont la rémunération en espèces n'excède pas le chiffre limite (plafond) fixé pour le calcul des cotisations de sécurité sociale, l'évaluation de l'avantage en nature s'effectue suivant les règles prévues en matière de sécurité sociale ;

3- pour les autres titulaires de traitements, salaires, pensions ou rentes viagères, l'avantage en nature est estimé à sa valeur réelle.

4Ces principes comportent une exception relative aux personnels de la gendarmerie (cf. supra 5 F 1137, n° 1 ).

5 Remarque. - Certaines professions sont redevables à la sécurité sociale de cotisations forfaitaires pour l'ensemble de leur rémunération (personnel des hôtels, cafés, restaurants, gens de maison, etc.). Il est rappelé que les intéressés sont soumis à l'impôt non pas selon un régime identique à celui de la sécurité sociale, mais sur leurs revenus réels. Dès lors, l'évaluation des avantages en nature concédés aux membres de ces professions doit être conduite selon les règles de droit commun applicables à l'ensemble des autres salariés.

SOUS-SECTION 1

Salariés et retraités dont les rémunérations en espèces

sont d'un montant inférieur à celui du plafond de la Sécurité sociale

1En vertu des dispositions de l'article 82 , 2e alinéa, du CGI, l'estimation des rémunérations allouées sous la forme d'avantages en nature est faite d'après les évaluations prévues pour l'application aux salariés du régime de sécurité sociale lorsque le montant des sommes effectivement perçues en espèces par le bénéficiaire n'est pas supérieur au chiffre limite (plafond) fixé pour le calcul des cotisations afférentes à ce régime d'assurances.

2Pour l'application de ces dispositions, les termes « sommes effectivement perçues en espèces » s'opposent aux avantages en nature et s'entendent donc du montant brut des rémunérations annuelles avant déduction de la part salariale des cotisations sociales et abstraction faite de l'évaluation des avantages en nature.

Ce texte appelle les commentaires suivants.

A. RÉFÉRENCES AU RÉGIME PRÉVU EN MATIÈRE DE SÉCURITÉ SOCIALE

3Aux termes de l'article L.242-1 du Code de la sécurité sociale, sont considérées comme des rémunérations pour le calcul des cotisations des assurances sociales toutes les sommes versées aux travailleurs en contrepartie ou à l'occasion du travail, notamment les avantages en nature. L'article R. 242-1, alinéa 5 du code de la sécurité sociale, pris pour l'application de ces dispositions, prévoit d'autre part que les arrêtés du ministre chargé de la sécurité sociale déterminent la valeur représentative des avantages en nature à prendre en considération pour le calcul des cotisations de sécurité sociale.

4L'arrêté ministériel du 9 janvier 1975 (JO du 22 janvier 1975) dispose que, pour les travailleurs salariés et assimilés dont la rémunération ne dépasse pas le plafond prévu à l'article 13 de l'ordonnance n° 67-706 du 21 août 1967 et auxquels l'employeur fournit la nourriture et le logement, la valeur de ces avantages est évaluée forfaitairement dans les conditions prévues par les articles 1er et 2 dudit arrêté.

5Des dispositions analogues règlent l'évaluation des avantages en nature concédés aux salariés relevant de la Mutualité sociale agricole, la valeur des avantages étant fixée dans ce cas par le décret n° 68-504 du 1er juin 1968 en ce qui concerne la nourriture et par le décret n° 72-993 du 31 octobre 1972 pour le logement.

B. AVANTAGES EN NATURE CONCERNÉS

6L'arrêté ministériel du 9 janvier 1975 précité prévoit une évaluation forfaitaire de l'avantage en nature représenté par :

- la nourriture (article 1er de l'arrêté) ;

- le logement (article 2 de l'arrêté).

7Le montant des autres avantages en nature est donc apprécié dans tous les cas d'après leur valeur réelle (article 5 de l'arrêté).

8Il est toutefois admis que l'estimation forfaitaire de l'avantage logement couvre non seulement la valeur locative des locaux dont le salarié a la jouissance, mais aussi certaines prestations accessoires (fourniture du chauffage, de l'éclairage, de l'eau).

C. SALARIÉS, RETRAITÉS CONCERNÉS

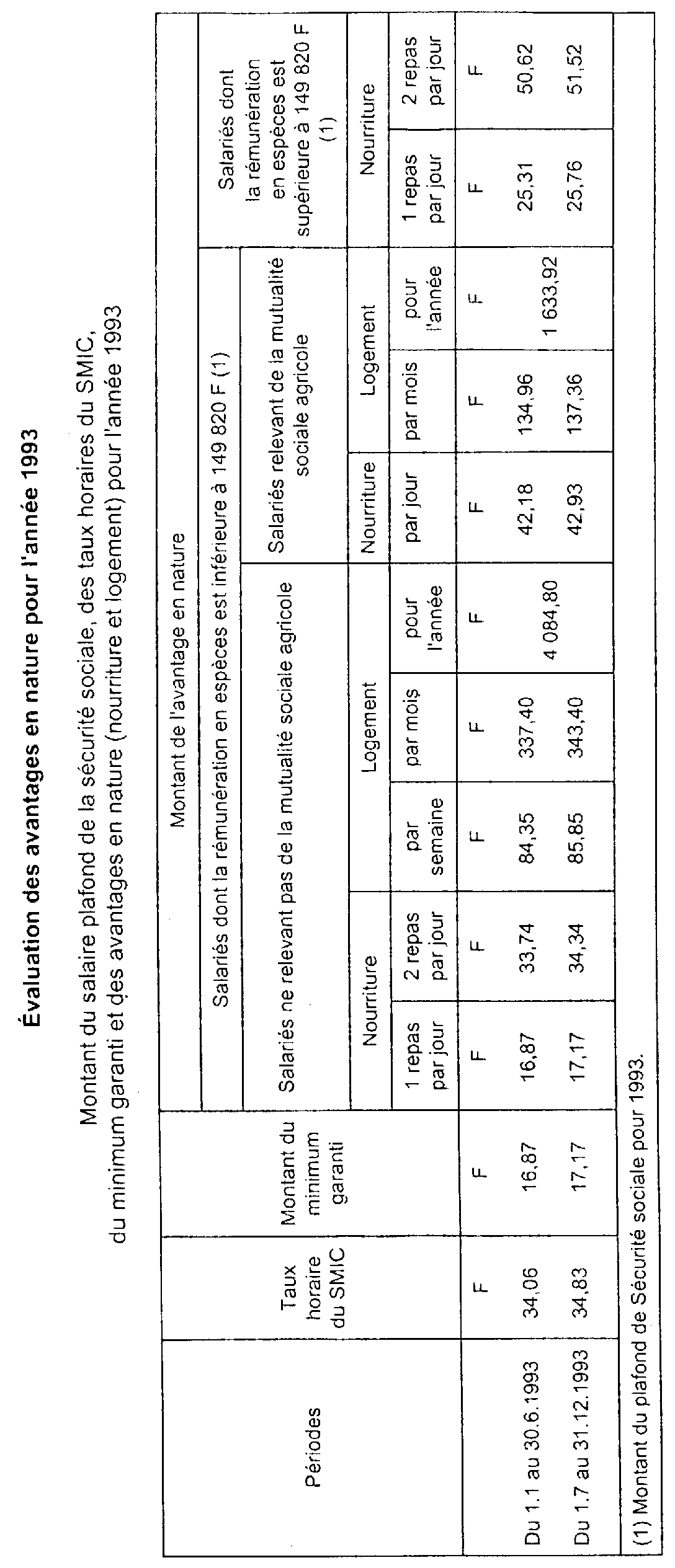

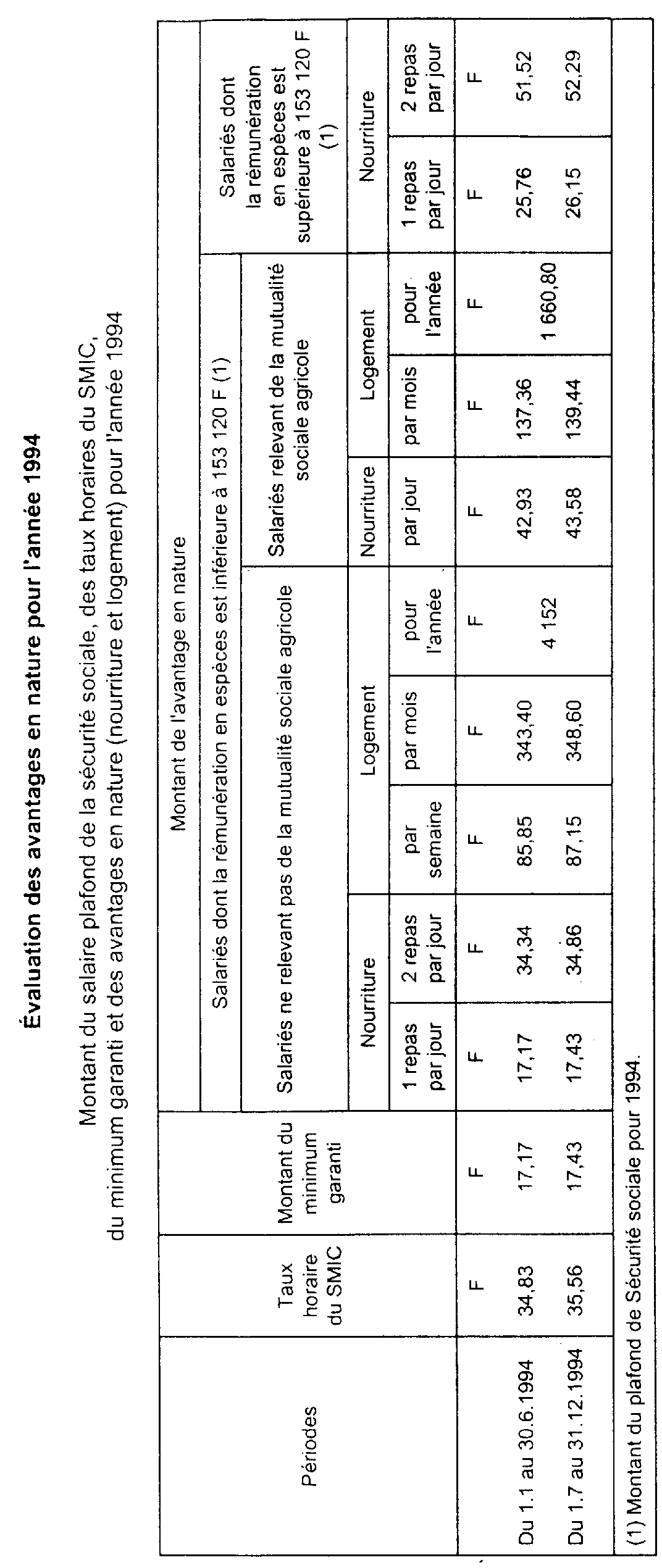

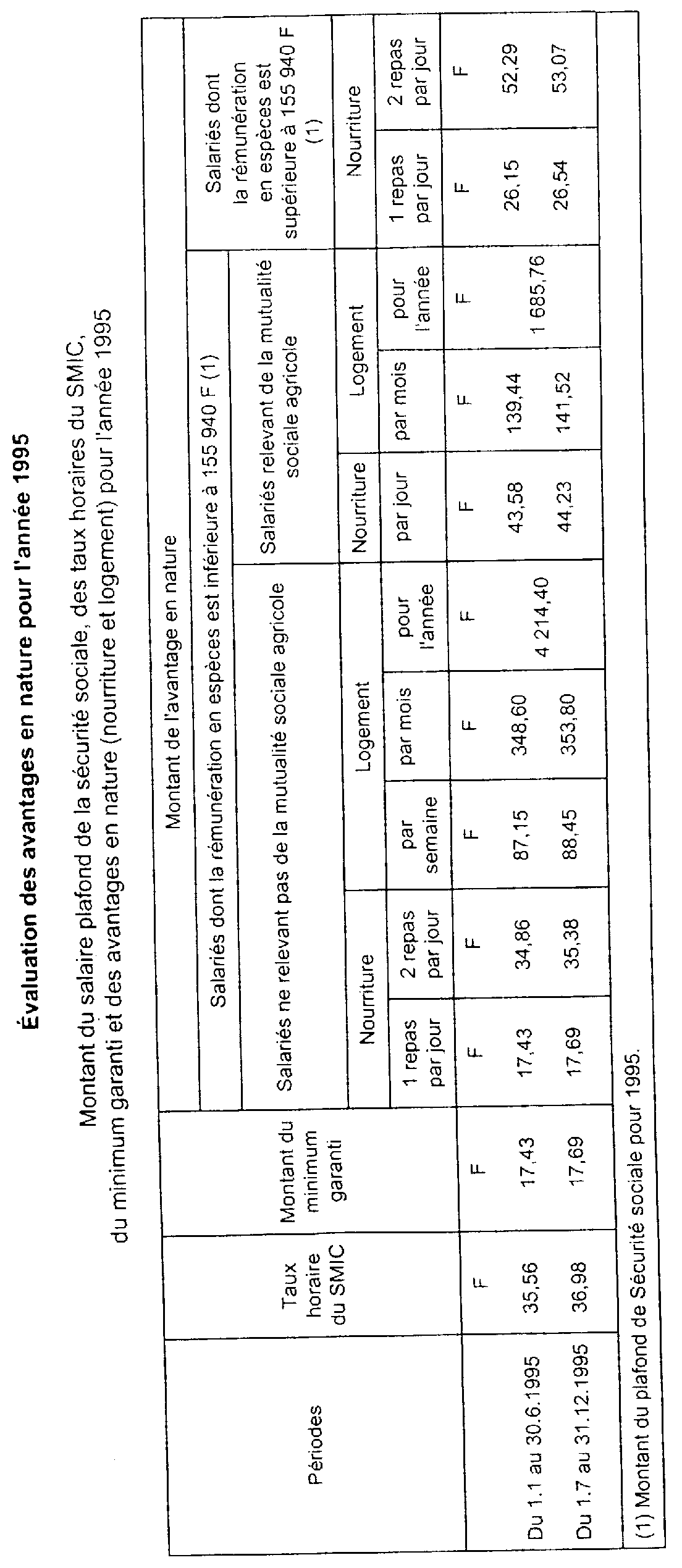

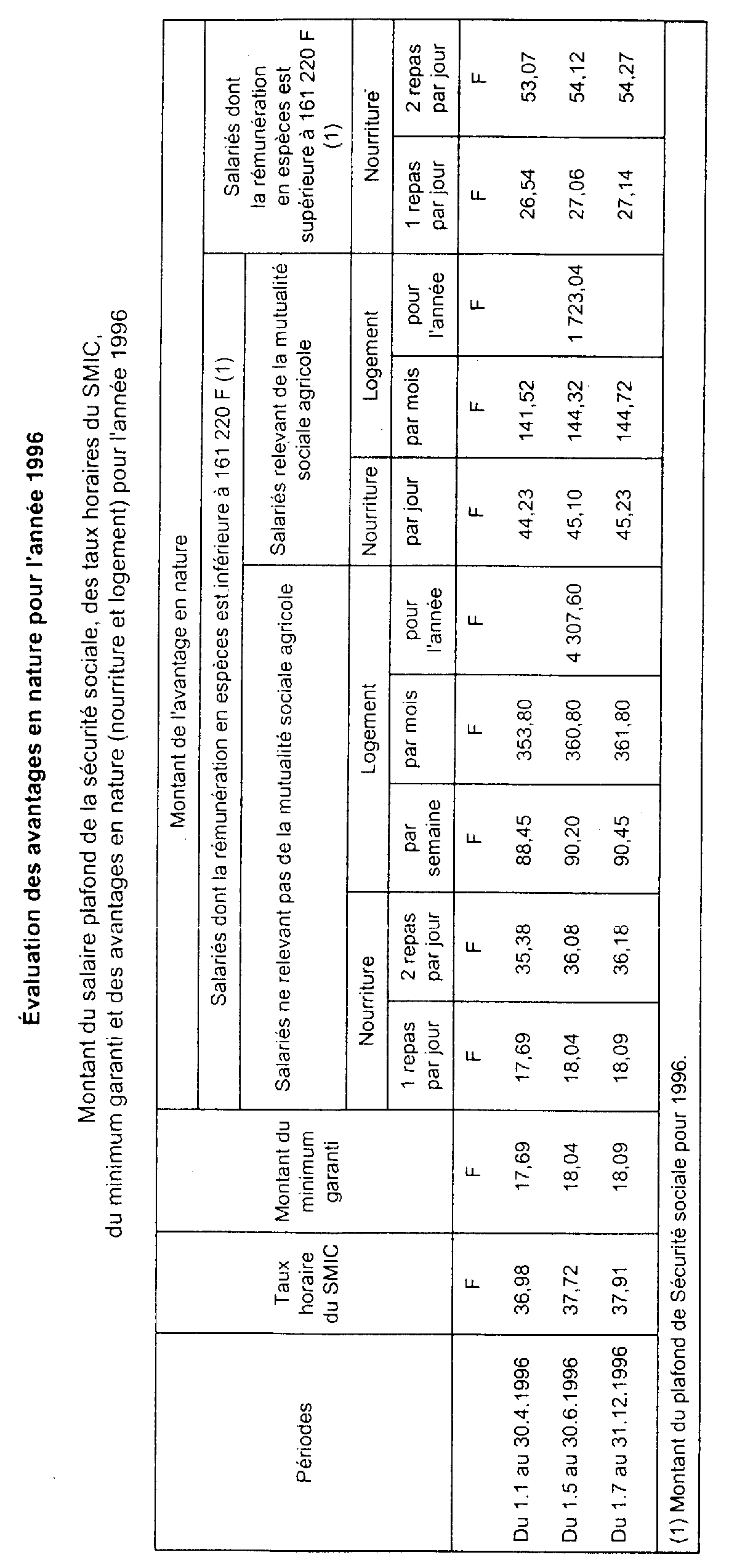

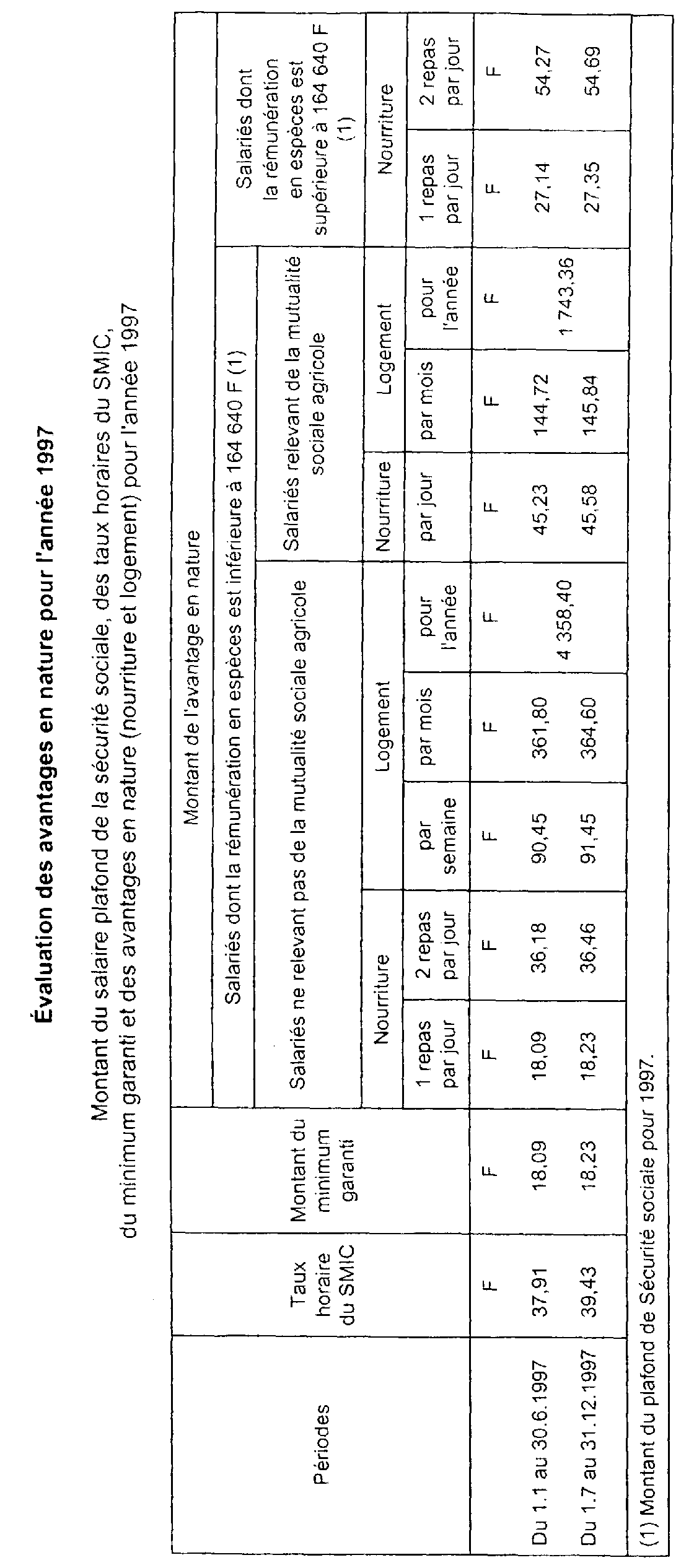

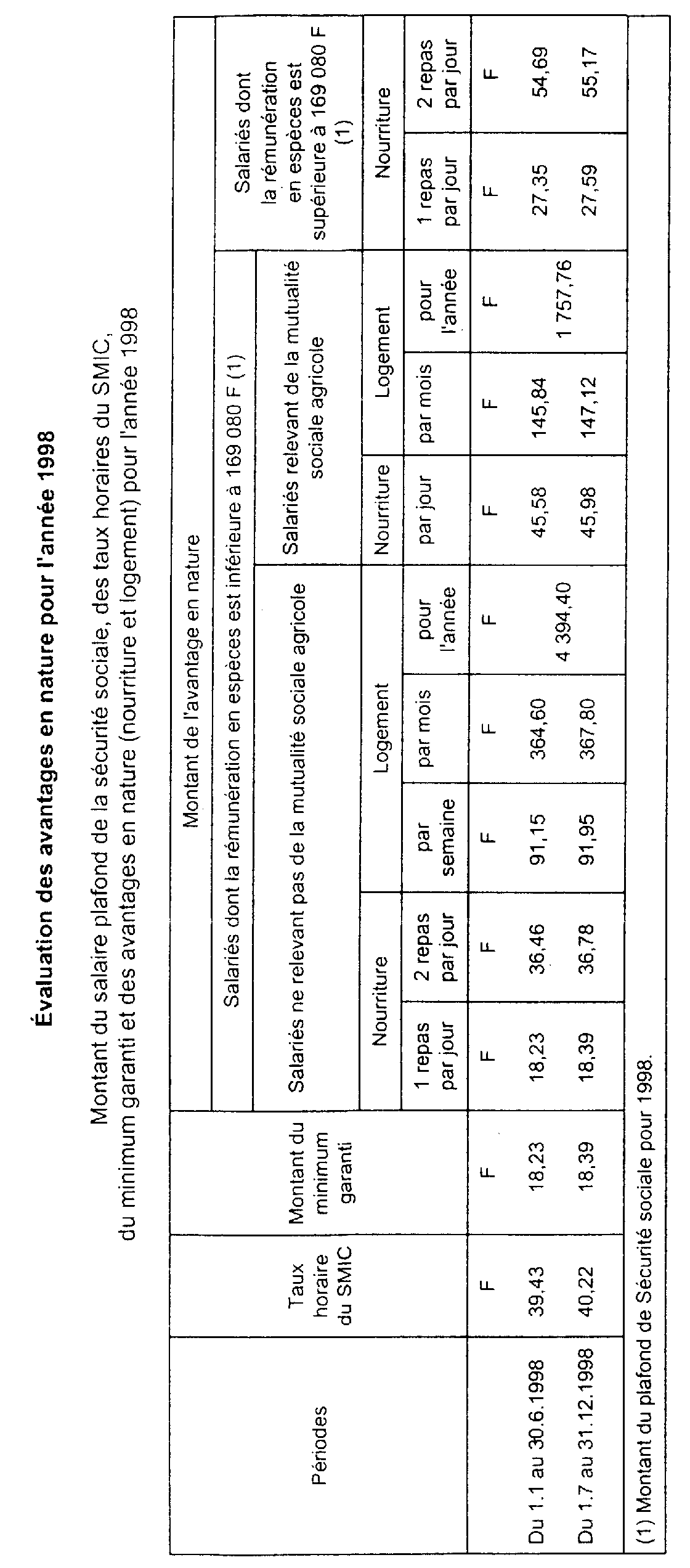

9Les évaluations prévues en matière de sécurité sociale ne doivent être retenues que si le montant des sommes effectivement perçues en espèces par le bénéficiaire de l'avantage n'est pas supérieur au chiffre limite (plafond) fixé pour le calcul des cotisations afférentes à ce régime d'assurances. Le montant de ce plafond, fixé par décret, est indiqué ci-après en annexe.

10Pour apprécier si les rémunérations effectivement perçues en espèces par le bénéficiaire de l'avantage excèdent ou non le plafond de la sécurité sociale, il doit être tenu compte du montant global des rémunérations perçues en espèces par l'intéressé.Ce montant global s'entend du montant brut des rémunérations annuelles avant déduction de la part salariale des cotisations sociales et abstraction faite de l'évaluation des avantages en nature. Lorsque le salarié reçoit des salaires de plusieurs employeurs, les sommes perçues à ce titre doivent être totalisées pour effectuer la comparaison (en revanche, il doit être fait abstraction des rémunérations perçues, le cas échéant, par le conjoint ou les enfants à charge du titulaire de l'avantage en nature).

D. ESTIMATION DES AVANTAGES

11L'estimation forfaitaire des avantages en nature diffère selon que le salarié relève ou non de la Mutualité sociale agricole.

I. Salariés ne relevant pas de la Mutualité sociale agricole

12Lorsque l'employeur fournit la nourriture, cet avantage est évalué forfaitairement, par journée, à deux fois le minimum garanti (salaire minimum prévu à l'article L. 141-8 du Code du travail) ou, pour un seul repas, à une fois ledit minimum (article 1er de l'arrêté du 9 janvier1975).

Le montant du minimum garanti est fixé par décret. Ce montant est indiqué en annexe à la présente sous-section.

13Lorsque l'employeur fournit le logement, cet avantage est évalué forfaitairement par semaine à cinq fois le minimum garanti (salaire minimum prévu à l'article L.141-8 du Code du travail) ou, par mois, à vingt fois ce minimum. L'évaluation par semaine ou par mois s'entend des semaines ou des mois complets, quel que soit le nombre de jours ouvrables qu'ils comportent (article 2 de l'arrêté du 9 janvier 1975).

14Les montants ainsi déterminés constituent des évaluations minimales. Les stipulations des conventions collectives ou des accords applicables à l'activité professionnelle considérée peuvent remplacer l'évaluation forfaitaire par des taux supérieurs, d'un commun accord entre les travailleurs et leurs employeurs. Dans cette hypothèse, ce sont les taux de ces conventions ou accords qui doivent être retenus (article 4 de l'arrêté du 9 janvier 1975).

II. Salariés relevant de la Mutualité sociale agricole

15Pour les salariés relevant de la Mutualité sociale agricole nourris par leur employeur, l'évaluation de la nourriture est égale. pour une journée, à deux fois et demie le minimum garanti [article 2 du décret n° 68-504 du 1er juin 1968].

16Lorsque ces salariés sont logés, la valeur de l'avantage logement est fixée, pour un mois, à huit fois le minimum garanti [décret n° 72-993 du 31 octobre 1972].

Remarque. - Le montant du minimum garanti (salaire minimum prévu à l'article L.141-8 du Code du travail) est fixé par décret. Ce montant est indiqué ci-après en annexe à la présente sous-section.

III. Retraités

17L'estimation des avantages en nature accordés aux retraités est effectuée dans les mêmes conditions que pour les salariés.

E. PRISE EN COMPTE DES RETENUES OU PRÉLÈVEMENTS EFFECTUÉS, LE CAS ÉCHÉANT, AU TITRE DES AVANTAGES EN NATURE SUR LES SALAIRES OU PENSIONS

18Les retenues ou prélèvements effectués sur les salaires ou pensions au titre des avantages en nature ne doivent pas être déduits des rémunérations ou des pensions proprement dites. Ils doivent venir en diminution de la valeur des avantages en nature à retenir pour l'assiette de l'impôt sur le revenu, sans que le solde puisse être négatif.

Annexe