B.O.I. N° 43 du 1 er MARS 2000

SECTION 5

Entrée en vigueur

33.Les nouvelles dispositions s'appliquent à compter de l'imposition des revenus fonciers de 1999.

Annoter : DB 5 D 26

Annexes : 2

Le Sous-Directeur

Claude BADRONE

•

Annexe 1

Article 13 de la loi de finances pour 2000 (Loi n° 99-1172 du 30 décembre 1999)

I. - L'article 32 du code général des impôts est ainsi modifié :

1° Le 1 est ainsi modifié :

a) A la première phrase, la somme : « 30 000 F » et les mots : « d'un tiers » sont respectivement remplacés par la somme : « 60 000 F » et les mots : « de 40 % » ;

b) La seconde phrase est supprimée ;

2° Au c du deuxième alinéa du 2, les mots : « logements neufs » sont remplacés par le mot : « logements » ;

3° Le 3 est ainsi modifié :

a) A la troisième phrase, les mots : « Toutefois, elle » sont remplacés par les mots : « L'option » ;

b) Il est ajouté un alinéa ainsi rédigé :

« Toutefois, en cas de changement de locataire, le contribuable peut renoncer à son option à compter de l'imposition des revenus de l'année au cours de laquelle le départ du locataire est intervenu. Cette renonciation doit être notifiée à l'administration en même temps que la déclaration des revenus de cette même année. »

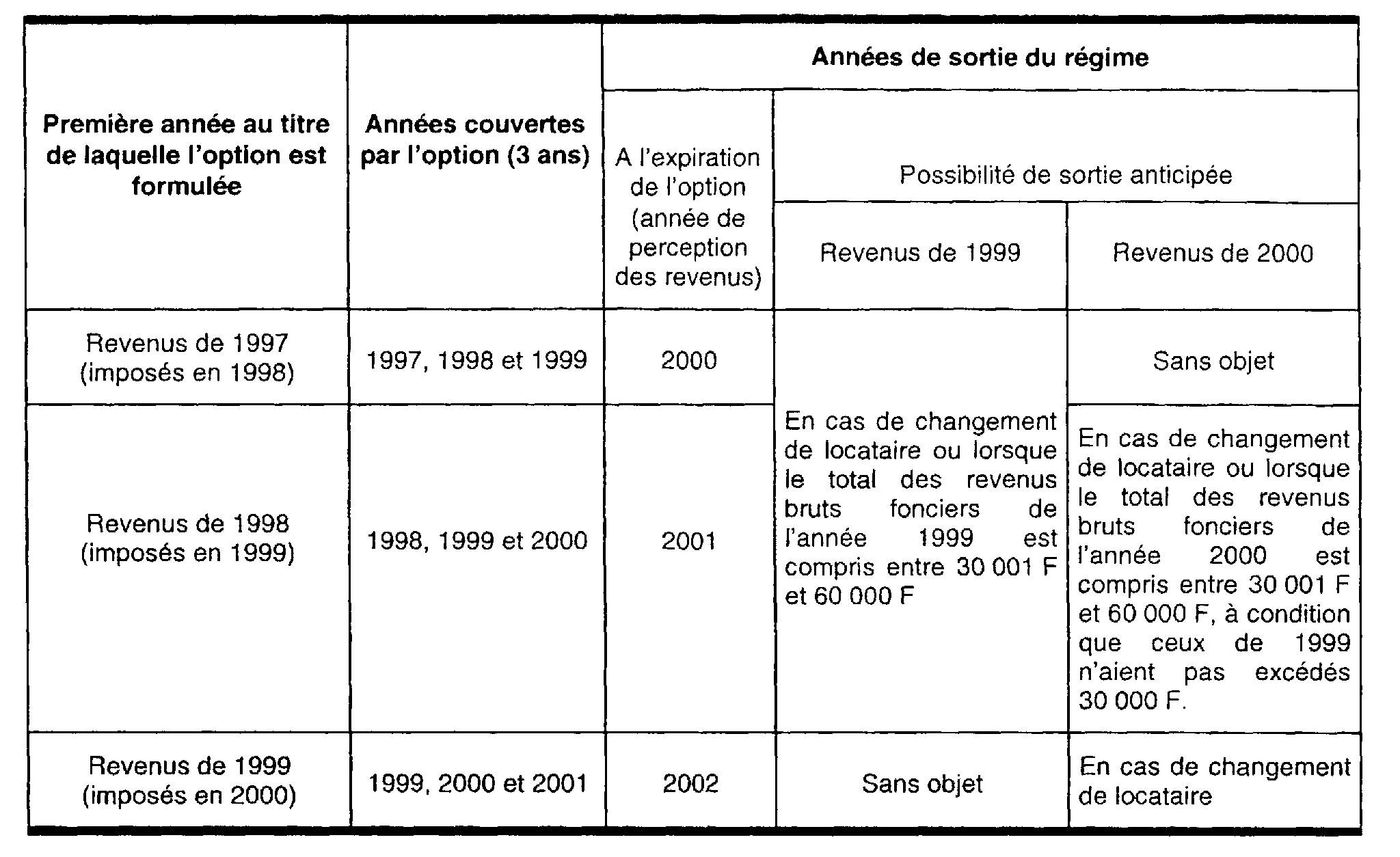

II. - Le contribuable qui a exercé l'option prévue à l'article 32 du code général des impôts lors du dépôt de sa déclaration des revenus des années 1997 ou 1998 peut y renoncer à compter de l'imposition de son revenu de l'année 1999 lorsque, pour cette année, le montant de son revenu brut foncier est compris entre 30 001 F et 60 000 F.

Ces dispositions s'appliquent dans les mêmes conditions pour l'imposition des revenus de l'année 2000 perçus par un contribuable qui a exercé l'option lors du dépôt de sa déclaration des revenus de l'année 1998, à condition que le montant de son revenu brut foncier de l'année 1999 n'ait pas excédé 30 000 F.

Annexe 2

Tableau récapitulatif des diverses possibilités de sortie du régime d'imposition simplifié des revenus fonciers