B.O.I. N° 106 du 6 JUIN 1997

A. NATURE DES REVENUS TAXABLES À LA CSG

Il s'agit de tous les produits et autres gains réalisés dans le cadre du PEP : intérêts des comptes de dépôt, produits des contrats d'assurance sur la vie, produit de l'indexation éventuelle du capital, intérêts capitalisés de la prime d'épargne et la prime elle-même. Il s'agit également des arrérages de rente, lorsque le plan se dénoue par le versement d'une rente viagère, que ces arrérages soient ou non exonérés d'impôt sur le revenu (cf. DB 5 I 485 n° 10).

B. FONDEMENT JURIDIQUE DE L'IMPOSITION À LA CSG

L'imposition à la CSG résulte des dispositions :

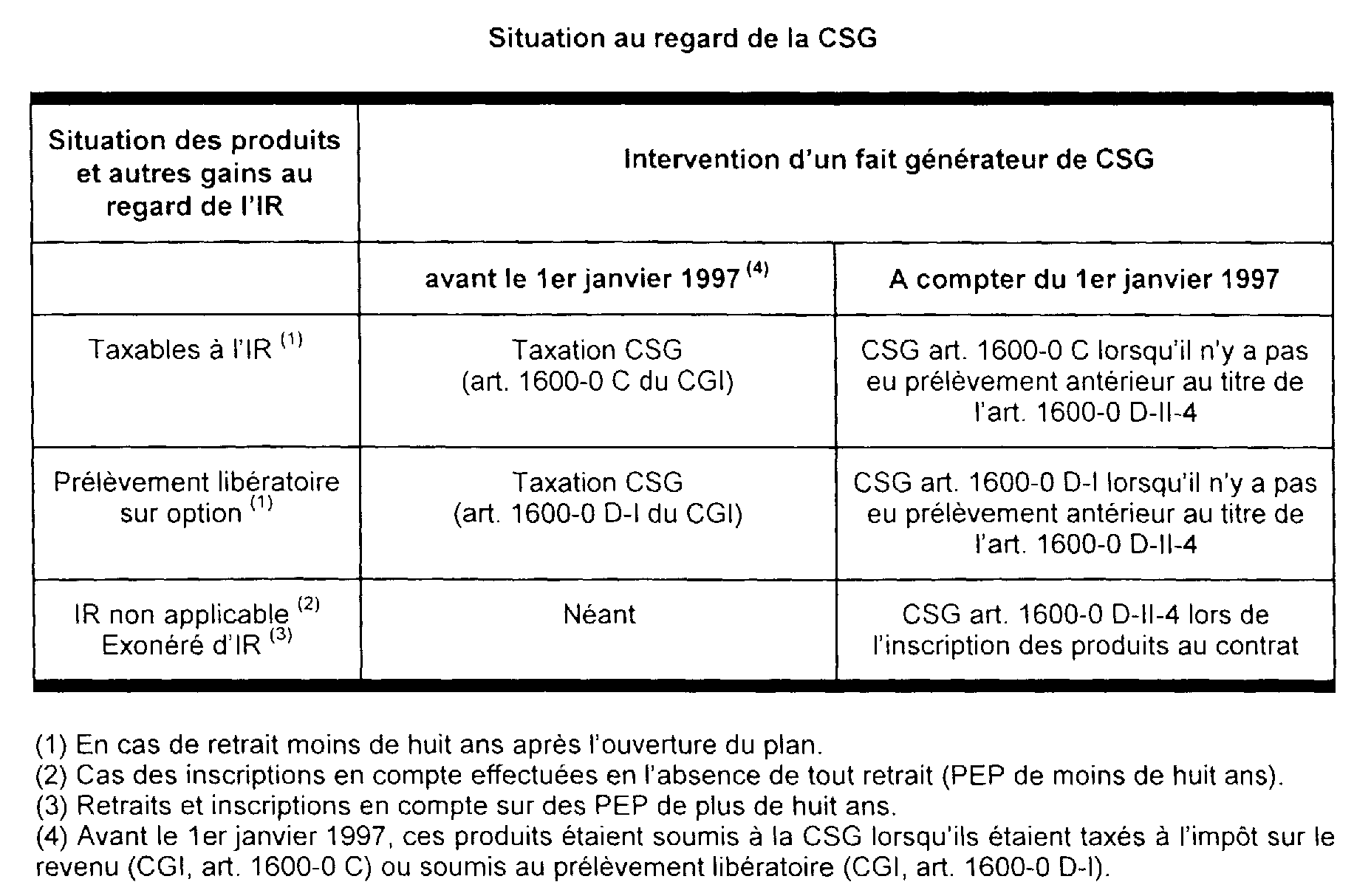

• de l'article 1600-0 C du CGI au titre des revenus du patrimoine pour les produits et autres gains attachés à un retrait anticipé intervenant moins de huit ans après l'ouverture du plan lorsqu'ils sont imposables à l'impôt sur le revenu et non soumis, sur option, au prélèvement libératoire. En pratique, il s'agit :

- des produits et autres gains attachés à un retrait anticipé intervenu avant le 1er janvier 1997 ;

- des produits et autres gains attachés à un retrait anticipé intervenu à compter de cette date, à condition qu'ils n'aient pas déjà été taxés à la CSG, avant le retrait, lors de leur inscription sur le plan au titre de l'article 1600-0 D-II-4 du CGI ;

• de l'article 1600-0 D du CGI au titre des revenus de placements pour les produits et autres gains soumis à la CSG recouvrée selon les règles du prélèvement libératoire. Cette disposition concerne :

- les produits et autres gains attachés à un retrait anticipé intervenu avant le 1er janvier 1997 et soumis au prélèvement libératoire de l'impôt sur le revenu sur option (art. 1600-0 D-I du CGI) ;

- les produits et autres gains attachés à un retrait anticipé intervenu à compter du 1er janvier 1997 et soumis au prélèvement libératoire de l'impôt sur le revenu sur option (art. 1600-0 D-I du CGI) à condition qu'ils n'aient pas déjà été taxés à la CSG, avant le retrait, lors de leur inscription sur le plan au titre de l'article 1600-0 D-II-4 du CGI ;

- plus généralement, les produits et autres gains inscrits en compte à compter du 1er janvier 1997 ainsi que, le cas échéant, les primes d'épargne et les intérêts capitalisés de ces primes afférents aux versements effectués sur le plan à compter de cette même date (art 1600-0 D-II-4 du CGI).

• des articles 1600-0 C et 1600-0 D-II-4 du CGI pour la rente viagère versée à la suite du dénouement d'un plan d'épargne populaire selon que cet événement intervient avant ou après la huitième année.

C. MODALITÉS D'IMPOSITION DES PRODUITS ET AUTRES GAINS

1. Fait générateur

Pour l'imposition de la prime d'épargne et de ses intérêts capitalisés, le fait générateur est constitué par leur versement.

Pour les autres produits réalisés dans le cadre du plan, le fait générateur est constitué :

- soit par le retrait avant huit ans de tout ou partie des avoirs figurant sur le plan lorsque la taxation à la CSG résulte des dispositions des articles 1600-0 C ou 1600-0 D-I du CGI ;

- soit plus généralement, par l'inscription des produits en compte, étant précisé que la date de l'inscription en compte des produits est différente selon les contrats.

2. Application dans le temps

• La CSG due au titre de l'article 1600-0 C du CGI s'applique aux produits des PEP imposables à l'impôt sur le revenu au titre des années 1990 et suivantes dans la catégorie des revenus de capitaux mobiliers.

Les modifications apportées à l'assiette et au taux de cette contribution par la loi du 27 décembre 1996 s'appliquent à compter de l'imposition des revenus de 1996.

• La CSG due au titre de l'article 1600-0 D-I du CGI est applicable aux produits des PEP soumis au prélèvement libératoire de l'article 125 A du même code depuis le 1er janvier 1991.

Les aménagements d'assiette prévus par la loi du 27 décembre 1996 pour les articles 1600-0 D-I et II s'appliquent à ces produits lorsqu'un fait générateur d'imposition au titre du Il de l'article 1600-0 D du CGI intervient à compter du 1er janvier 1997. Le nouveau taux de CSG s'applique à tous les revenus pour lesquels un fait générateur est intervenu à compter du 1er janvier 1997.

3. Base imposable

• Lorsque la CSG est due au titre de l'article 1600-0 C du CGI, l'assiette des produits soumis à la CSG est la même que celle de l'impôt sur le revenu.

• Lorsque la CSG est due au titre de l'article 1600-0 D-I du CGI, c'est-à-dire en cas de retrait soumis sur option au prélèvement libératoire, l'assiette des produits soumis à la CSG est identique à celle soumise à ce prélèvement.

• Par dérogation aux principes indiqués aux deux alinéas ci-dessus, en cas de retrait anticipé imposable à l'impôt sur le revenu (ou soumis au prélèvement libératoire) intervenant à compter du 1er janvier 1997, les produits y afférents ne seront pas soumis à la CSG au titre de l'article 1600-0 C du CGI (par voie de rôle) ou au titre de l'article 1600-0 D-I (en complément au prélèvement libératoire) lorsque, antérieurement au versement, la CSG aura été appliquée au titre de l'article 1600-0 D-II-4 à raison des produits inscrits au contrat. En pratique, le montant des produits imposables à l'IR par suite du retrait sera indiqué dans une case ad hoc de la déclaration récapitulative des opérations sur valeurs mobilières et des revenus de capitaux mobiliers (n° 2561) servi par les établissements payeurs. Le contribuable concerné reportera le montant en cause sur une ligne appropriée de sa déclaration d'impôt sur le revenu (n° 2042).

• Lorsque la CSG est due au titre de l'article 1600-0 D-II-4 du CGI, l'assiette est constituée par le montant des produits inscrits en compte. Seule la partie des produits acquise à compter du 1er janvier 1997 est soumise à la CSG. En outre, la contribution est, le cas échéant, assise sur la fraction de la prime d'épargne acquise au titre des versements intervenus sur le PEP à compter du 1er janvier 1997 ainsi que sur la fraction des intérêts capitalisés de ces primes courus à compter de la même date.

4. Modalités de recouvrement de la CSG

Lorsque la CSG est due au titre de l'article 1600-0 C du CGI, le recouvrement de la contribution est opéré par voie de rôle.

Lorsque la CSG est due au titre de l'article 1600-0 D-I du CGI, la CSG est perçue en complément au prélèvement libératoire de l'article 125 A du CGI.

Lorsque la CSG est due au titre de l'article 1600-0 D-Il du CGI, elle est prélevée par l'établissement payeur au taux de 3,4 % selon des modalités identiques à celles prévues pour le prélèvement libératoire.

En ce qui concerne les obligations déclaratives des établissements payeurs, il conviendra de se reporter à l'instruction du 28 janvier 1997 (BOI 5 I-1-97).

D. MODALITÉS D'IMPOSITION DE LA RENTE VIAGÈRE

Le versement de la rente viagère implique nécessairement la clôture préalable du plan ; les produits et gains sont imposés conformément aux règles exposées au § C ci-dessus. La taxation de la rente obéit, pour sa part, aux règles suivantes.

1. Fait générateur

Le fait générateur d'imposition à la CSG est constitué par le versement d'une rente viagère, quelle que soit l'ancienneté du PEP à la date à laquelle le versement débute.

2 : Application dans le temps

Lorsque la rente viagère à titre onéreux est imposable à l'impôt sur le revenu (rente dont l'entrée en jouissance est intervenue avant la huitième année du PEP), la CSG est due au titre de l'article 1600-0 C du CGI sur les rentes perçues depuis le 1er janvier 1990.

Lorsque la rente viagère à titre onéreux est exonérée d'impôt sur le revenu en application des dispositions de l'article 157-22° du CGI (rente dont l'entrée en jouissance est intervenue après la huitième année du PEP), la CSG est due au titre de l'article 1600-0 D-II-4 du CGI sur les rentes versées à compter du 1er janvier 1997 13 .

3. Base imposable

Dans les deux cas visés au § 2 ci-dessus, la CSG est établie, comme en matière d'impôt sur le revenu, sur une fraction de la rente déterminée en fonction de l'âge du crédirentier au moment de l'entrée en jouissance de la rente dans les conditions prévues à l'article 158-6 du CGI.

4. Modalités de recouvrement

Les dispositions du § C-4 ci-dessus s'appliquent mutatis mutandis.

E. CAS PARTICULIERS

1. Le déblocage anticipé

Afin d'encourager la consommation des ménages, la loi n° 96-314 du 12 avril 1996 a autorisé, sous certaines conditions, des retraits anticipés de fonds déposés sur un PEP, sans perte des avantages fiscaux qui sont normalement attachés au plan (CGI, art. 157-22° alinéas 4 à 8).

C'est ainsi que les personnes remplissant les conditions requises pour bénéficier de la prime d'épargne au cours d'une des années du plan peuvent, à compter du 1er janvier 1996 et sans limitation de durée, disposer librement et sans imposition, ni pénalité fiscale de tout ou partie de l'épargne constituée sur un PEP.

Nonobstant l'exonération d'impôt sur le revenu attachée à ces retraits (cf. BOI 5 1-6-96), les produits afférents au déblocage anticipé de fonds effectués dans les conditions exposées ci-dessus par les titulaires de PEP ainsi que les primes d'épargne et leurs intérêts capitalisés versés par l'Etat lors de ces opérations sont soumis à la CSG dans les conditions de droit commun à compter du 1er janvier 1997.

2. Situation des contrats d'assurance relevant de la branche 22 de l'article R 321-1 du code des assurances éligibles au PEP (contrats en unités de compte).

Les produits de ces contrats d'assurance sont soumis à la CSG selon les mêmes modalités que les produits des contrats en unités de compte qui ne figurent pas sur un PEP. Il convient donc de se reporter à la fiche n°1.

F. EXEMPLES D'APPLICATION

Exemple 1

Un PEP ouvert le 1er mars 1994 et a donné lieu à un versement unique de 150 000 F. Les produits sont inscrits en compte le 31 décembre de chaque année et sont eux-mêmes productifs d'intérêts à compter du 1er janvier.

1 - Le 31 décembre 1997, le montant des produits inscrits en compte s'élève à 11 657 F.

Au titre de l'année 1997, la CSG est due pour un montant de 11 657 F x 3,4 % = 396,33 F, à verser au Trésor dans les quinze premiers jours de janvier 1998 (art. 1600-0 D-II-4 du CGI).

2- Le 1er octobre 1998, le souscripteur dénoue son plan. A cette date, la valeur du plan est de 199 900 F. Le montant des produits inscrits en compte lors du dénouement s'élève à 9 292 F.

Le montant de la CSG (art. 1600-0 D-II-4) est de 9 292 F x 3,4 % = 315,92 F.

La durée du plan étant inférieure à huit ans, les produits du contrat sont imposables à l'impôt sur le revenu (ou, sur option, au prélèvement libératoire). Dès lors toutefois qu'antérieurement au dénouement, la CSG a été appliquée au titre de l'article 1600-0 D-II-4 du CGI à raison des produits inscrits en compte en 1997 (cf. 1 ci-dessus) et le 1er octobre 1998, la CSG n'est pas due au titre du dénouement.

Exemple 2

Un PEP ouvert le 15 mars 1993 et a donné lieu à un versement unique de 300 000 F. Les produits sont inscrits en compte le 14 mars de chaque année et sont eux-mêmes productifs de produits à compter du 15 mars.

Le 10 mars 1997, le souscripteur dénoue son contrat. Le montant des produits inscrits en compte s'élève à 23 490 F, dont 4 647 F acquis depuis le 1er janvier 1997.

La CSG est alors due pour un montant de 4 647 F x 3,4 % = 158 F (CGI, art. 1600-0 D-II-4).

La clôture du plan intervenant moins de huit ans après son ouverture, les produits sont imposables à l'impôt sur le revenu (ou soumis sur option au prélèvement libératoire) ; toutefois, dès lors que la CSG a été appliquée au titre de l'article 1600-0 D-II-4 du CGI sur la fraction des produits inscrits au contrat à l'occasion du dénouement, la CSG n'est pas due au titre des revenus du patrimoine (CGI, art. 1600-0 C) ou en complément au prélèvement libératoire de l'article 125 A (CGI, art. 1600-0 D-I).

FICHE 4

COMPTE D'EPARGNE LOGEMENT

A. NATURE DES PRODUITS TAXABLES À LA CSG

Il s'agit des intérêts des sommes inscrites sur les comptes d'épargne-logement (CEL) ouverts en application des articles L. 315-1 à L. 315-6 du code de la construction et de l'habitation (CCH) et ainsi que de la prime d'épargne versée par l'Etat en cas d'obtention d'un prêt épargne-logement.

Ces produits sont exonérés d'impôt sur le revenu en application des dispositions de l'article 157-9° bis du CGI.

B. FONDEMENT JURIDIQUE DE L'IMPOSITION À LA CSG

L'imposition à la CSG des intérêts et de la prime d'épargne qui rémunèrent les comptes d'épargne-logement est prévue par l'article 1600-0 D-II-1 du CGI au titre des revenus de placements soumis à la CSG selon les règles du prélèvement libératoire.

C. MODALITÉS D'IMPOSITION DES PRODUITS

1. Fait générateur

• Intérêts

Le fait générateur de la CSG est constitué par l'inscription en compte des intérêts qui intervient en général le 31 décembre de chaque année (art. R. 315-2 du CCH). La CSG est donc prélevée à cette date.

Elle est également prélevée en cours d'année lorsqu'un versement d'intérêts intervient, par exemple en cas de résiliation du compte ou de clôture par suite du décès du titulaire du compte.

• Prime d'épargne

Le fait générateur est constitué par le versement de la prime. La prime d'épargne est versée par l'Etat au moment de la réalisation du prêt (art. 315-16 du CCH).

2. Application dans le temps

La CSG due au titre de l'article 1600-0 D-II-1 du CGI est applicable dès la première inscription en compte d'intérêts intervenant à compter du 1er janvier 1997, sur la partie acquise à compter de cette même date, ou pour tout versement de prime intervenant à compter du 1er janvier 1997.

3. Base imposable

La base imposable est constituée par le montant brut des intérêts inscrits en compte ou par le montant brut des sommes versées au titre de la prime d'épargne. Seule la partie des produits (intérêts et prime) acquise à compter du 1er janvier 1997 est soumise à la CSG.

4. Modalités de recouvrement

La CSG due en application de l'article 1600-0 D-II-1 du CGI est prélevée au taux de 3,4 % par l'établissement payeur selon les mêmes modalités que celles prévues pour le prélèvement libératoire mentionné à l'article 125 A du CGI.

Pour plus de précisions en ce qui concerne les obligations déclaratives des établissements payeurs, il conviendra de se reporter au BOI 5 1-1-97.

FICHE 5

PLAN D'EPARGNE LOGEMENT