B.O.I. N° 62 DU 25 JUIN 2009

Annexe IV .

Articles 161 à 163 de l'annexe II au code général des impôts (version en vigueur au 1 er janvier 2009)

Article 161

I.-Les employeurs assujettis à la cotisation prévue au 1 de l'article 235 bis du code général des impôts sont tenus de produire chaque année, au plus tard le 30 avril, et conformément aux dispositions de l'article *R. 313-3 du code de la construction et de l'habitation, une déclaration mentionnant notamment les éléments prévus par ce dernier article.

II.-Les employeurs assujettis à la cotisation prévue au 2 de l'article 235 bis du code général des impôts sont tenus de produire chaque année, au plus tard le 30 avril 11 , et conformément aux dispositions de l'article R. 716-28 du code rural, une déclaration mentionnant notamment les éléments prévus par ce dernier article.

Article 162

I.-La cotisation prévue au 1 de l article 235 bis du code général des impôts est établie, contrôlée et recouvrée conformément aux dispositions de l'article *R. 313-5 du code de la construction et de l'habitation.

Les réclamations sont présentées, instruites et jugées comme en matière de taxes sur le chiffre d'affaires conformément au quatrième alinéa de l'article * R. 313-5 précité.

II.-La cotisation prévue au 2 de l'article 235 bis du code général des impôts est établie, contrôlée et recouvrée conformément aux dispositions de l'article R. 716-29 du code rural.

Les réclamations sont présentées, instruites et jugées comme en matière de taxes sur le chiffre d'affaires conformément au quatrième alinéa de l'article R. 716-29 précité.

Article 163

I.- En cas de cession, cessation, redressement ou liquidation judiciaire de l'entreprise ou de décès de l'employeur, la déclaration prévue à l'article *R. 313-3 du code de la construction et de l'habitation afférente à l'année en cours et à l'année précédente doit être souscrite conformément aux dispositions de l'article *R. 313-6 du même code.

II.- En cas de cession, cessation, procédure de sauvegarde, redressement ou liquidation judiciaire de l'entreprise ou de décès de l'employeur, la déclaration prévue à l'article R. 716-28 du code rural afférente à l'année en cours et à l'année précédente est souscrite conformément aux dispositions de l'article R. 716-30 du même code.

•

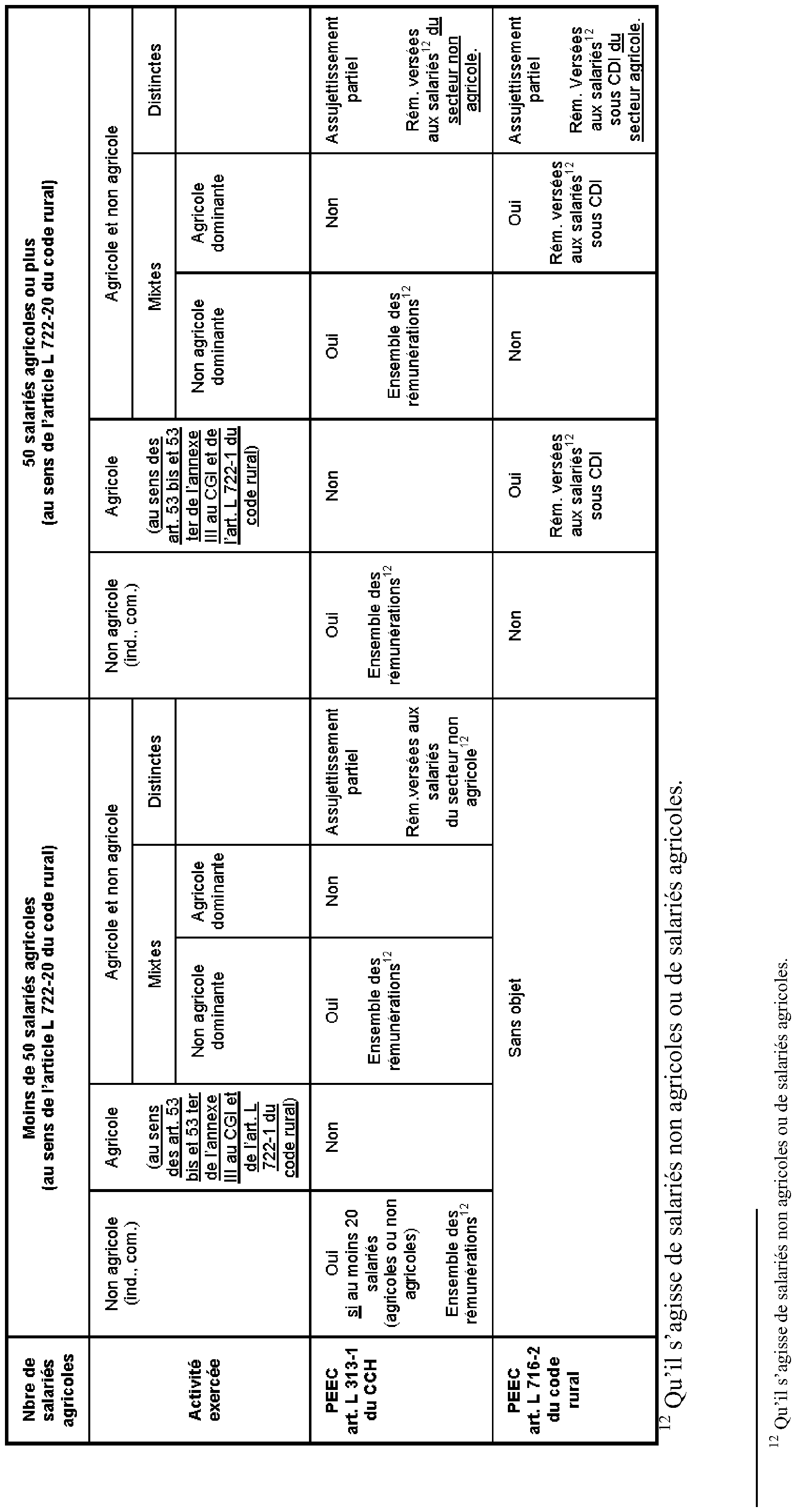

Annexe V .

Champ d'application de la PEEC agricole - COMBINAISON avec la PEEC prEvue à l'article L 313-1 du CCH :

•

Annexe VI .

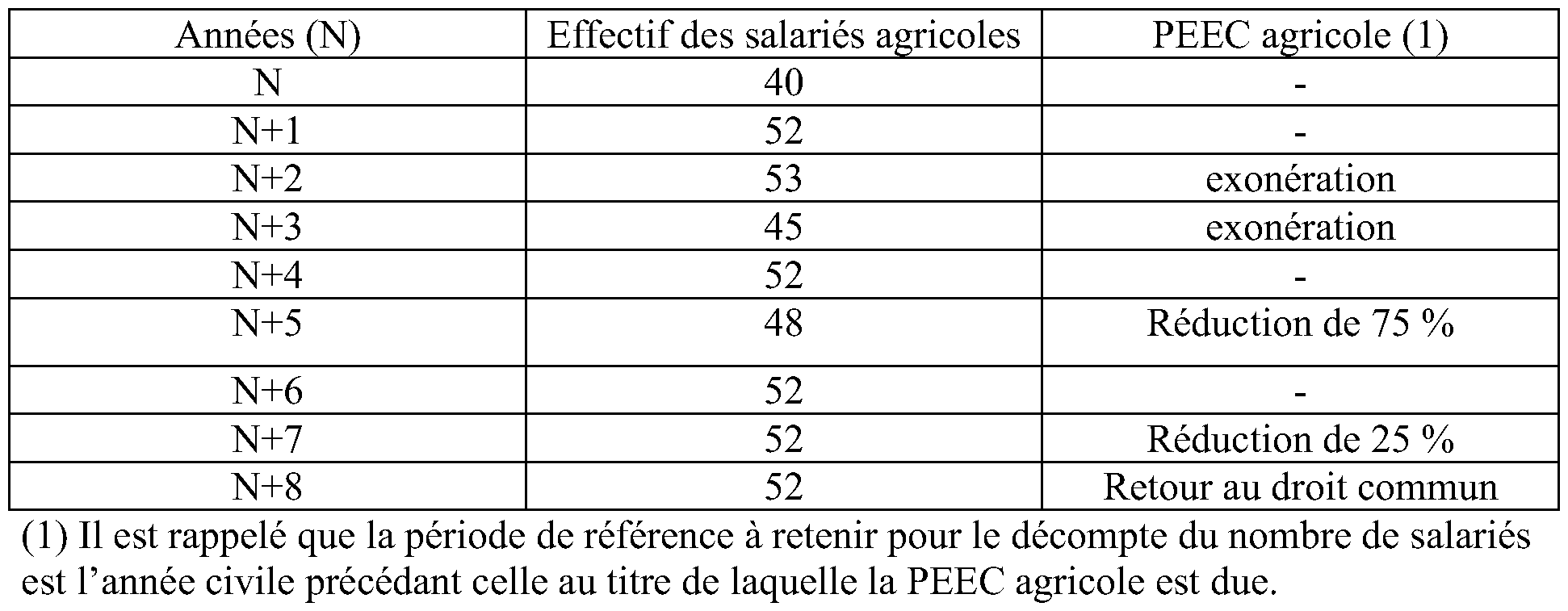

Incidence des variations de l'effectif pendant la période d'exonération

Entreprise dont l'effectif fluctue - à compter de 2007 - en deçà et au-delà du seuil de cinquante salariés agricoles pendant la période d'exonération (ne résultant pas de la reprise ou de l'absorption d'une entreprise ayant occupé cinquante salariés ou plus au cours de l'une des trois années civiles précédentes)

1 Articles L. 620-10 et L. 620-11 du code du travail en vigueur avant le 1 er mai 2008.

2 Les apprentis sont exclus pour le décompte des effectifs en application de l'article L 1111-3 du code du travail : cf. n° 15 .

3 En cas d'exercice d'une activité sur une durée inférieure à douze mois, le total des effectifs mensuels est divisé par le nombre de mois au cours desquels des salariés sont employés.

4 Article L 620-10 du code du travail en vigueur avant le 1 er mai 2008.

5 Sans préjudice de l'application de dispositions particulières excluant pour le décompte de l'effectif des entreprises les titulaires de certains contrats de travail, par exemple les apprentis, en application de l'article L. 1111-3 du code du travail.

6 Article L. 620-11 du code du travail en vigueur avant le 1 er mai 2008.

7 Il n'existe pas de définition réglementaire de la zone rurale. Les investissements doivent donc être réalisés en priorité dans des zones de faible densité urbaine et compte tenu des besoins exprimés par les salariés.

8 Article L. 132-2 du code du travail en vigueur avant le 1 er mai 2008.

9 Article R 716-28 du code rural modifié par le 1° de l'article 10 du décret n° 2009-315 du 20 mars 2009 relatif à l'harmonisation des dates de dépôt des déclarations annuelles des professionnels.

10 En ce qui concerne la cotisation due au titre de 2008, le délai pour réaliser les investissements est reporté au 30 juin 2009 : cf. ci-dessus n° 74 .

11 Le 1° de l'article 10 du décret n° 2009-315 du 20 mars 2009 relatif à l'harmonisation des dates de dépôt des déclarations annuelles des professionnels remplace la date du 30 avril par la date du deuxième jour ouvré suivant le 1 er mai dans l'article R 716-28 du code rural.