B.O.I. N° 130 du 13 JUILLET 1999

ANNEXE II

Exemples d'incidences sur les obligations déclaratives de l'entrée en vigueur du nouveau dispositif

1. clôture de l'exercice au 31/12

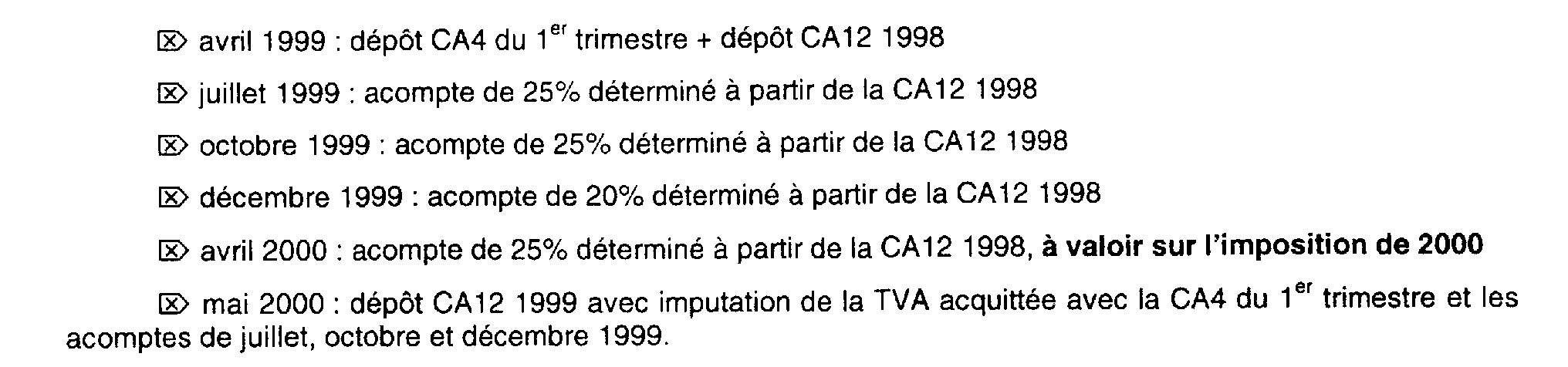

a) redevable RSI de plein droit au 01/01/1999 (CA4 trimestrielles) - pas d'option particulière

b) redevable RSI de plein droit au 01/01/1999 ayant exercé une option pour le régime mini-réel avant le 1 er avril 1999.

2. Clôture en cours d'année (exemple 30 juin) avec option pour le dépôt d'une déclaration " à l'exercice " CA12E

a) redevable RSI de plein droit (CA4 trimestrielles) - pas d'option particulière

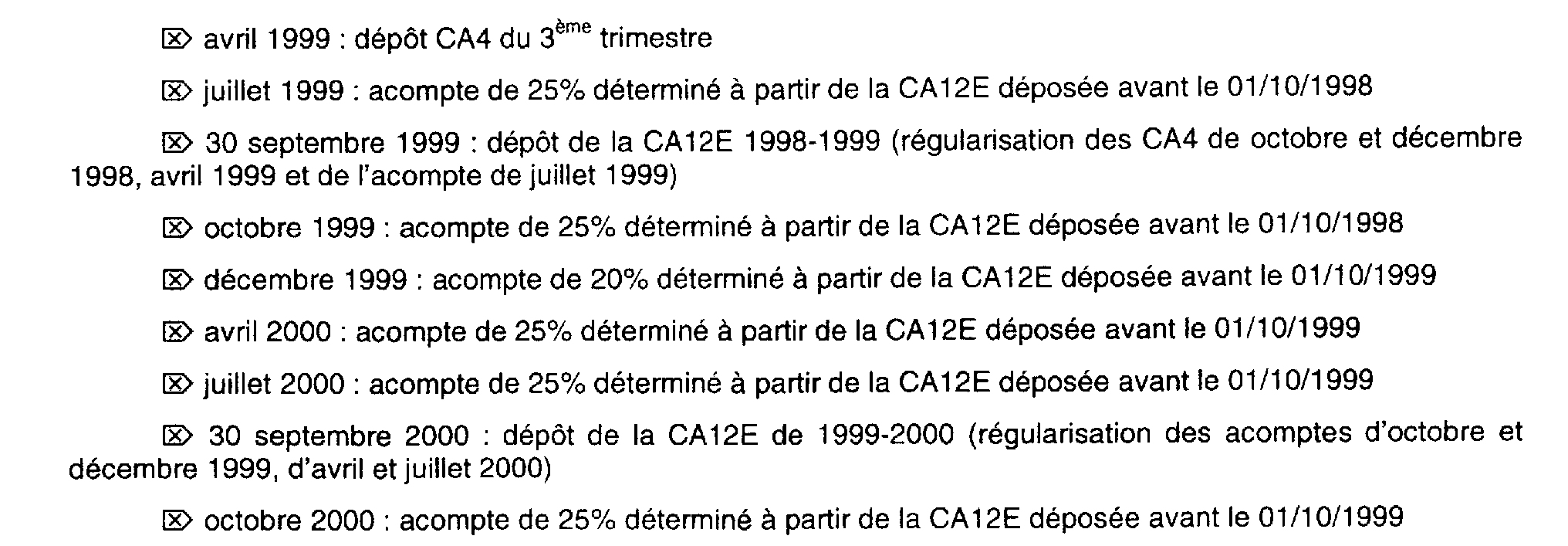

b) redevable RSI de plein droit ayant exercé une option régulière pour le régime mini-réel (date d'effet 1 er juillet 1999)

ANNEXE III

Article 9 de la loi de finances pour 1999

Le code général des impôts est ainsi modifié :

1. Le 3 de l'article 287 est remplacé par les dispositions suivantes :

" Les redevables placés sous le régime simplifié d'imposition prévu à l'article 302 septies A déposent au titre de chaque année ou exercice une déclaration qui détermine la taxe due au titre de la période et le montant des acomptes trimestriels pour la période ultérieure.

Des acomptes trimestriels sont versés en avril, juillet, octobre et décembre. Il sont égaux au quart de la taxe due au titre de l'année ou de l'exercice précédent avant déduction de la taxe sur la valeur ajoutée relative aux biens constituant des immobilisations, à l'exception de l'acompte dû en décembre qui est égal au cinquième de cette taxe. Le complément d'impôt éventuellement exigible est versé lors du dépôt de la déclaration annuelle mentionnée au premier alinéa.

S'il estime que le montant des acomptes déjà versés au titre de l'année ou de l'exercice est égal ou supérieur au montant de la taxe qui sera finalement due, le redevable peut se dispenser de nouveaux versements en remettant au comptable chargé du recouvrement de ladite taxe, avant la date d'exigibilité du prochain versement à effectuer, une déclaration datée et signée.

S'il estime que la taxe sera supérieure d'au moins 10 % à celle qui a servi de base aux acomptes, il peut modifier le montant de ces derniers.

Les nouveaux redevables sont autorisés, lors de leur première année d'imposition, à acquitter la taxe sur la valeur ajoutée par acomptes trimestriels dont ils déterminent eux-mêmes le montant mais dont chacun doit représenter plus de 80 % de l'impôt réellement dû pour le trimestre correspondant.

Les conditions d'application du présent 3, notamment les modalités de versement et de remboursement des acomptes, sont fixées par décret en Conseil d'Etat " .

2. L'article 1785 B est complété par un alinéa ainsi rédigé :

" Dans le cas où l'un ou les acomptes mentionnés au 3 de l'article 287 sont acquittés hors délai, sous estimés ou diminués indûment, le redevable supporte une majoration de 10 % sans préjudice des intérêts de retard légalement exigibles " .

3. Les dispositions des 1 et 2 entrent en vigueur à compter de l'acompte dû en juillet 1999.

•

ANNEXE IV

Décret n° 99-545 du 30 juin 1999 pris pour l'application du 3 de l'article 287 du code général des impôts relatif au régime simplifié d'imposition en matière de taxe sur la valeur ajoutée et modifiant l'annexe II au code général des impôts

LE PREMIER MINISTRE,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment son article 287, et l'annexe II à ce code ;

Le Conseil d'Etat (section des finances) entendu,

DECRETE :

Article 1 er - L'article 204 ter A de l'annexe II au code général des impôts est ainsi rédigé :

1. Les entreprises placées sous le régime simplifié d'imposition mentionné au premier alinéa du I de l'article 267 quinquies peuvent renoncer aux modalités simplifiées de liquidation de la taxe sur la valeur ajoutée prévues au 3 de l'article 287 du code général des impôts.

Dans ce cas, elles souscrivent leurs déclarations dans les conditions prévues au 2 du même article.

2. L'option, exercée pour deux ans, est notifiée par lettre recommandée avec demande d'avis de réception un mois avant la fin d'une période d'imposition donnant lieu au dépôt de la déclaration prévue par les dispositions du 3 de l'article 287 du code général des impôts. Elle prend effet le premier jour du mois suivant cette période. "

Article 2 - A l'article 204 quater de l'annexe II au code général des impôts, les mots : " Sont exclues du régime simplifié, en matière de taxes sur le chiffre d'affaires " et les mots : " aux 6° et 7° " sont respectivement remplacés par les mots : " Ne peuvent bénéficier des modalités simplifiées de liquidation de la taxe sur la valeur ajoutée " et les mots : " aux 6°, 7° et 7° bis " .

Article 3 - L'article 242-0 C de l'annexe II au code général des impôts est modifié comme suit :

I. - Au deuxième alinéa du 2 du I, les mots : " deuxième alinéa " sont remplacés par la référence : " 2 " .

II. - Le II est ainsi rédigé :

" Par dérogation aux dispositions du I, les assujettis soumis de plein droit ou sur option au régime normal d'imposition peuvent demander un remboursement au titre d'un trimestre civil lorsque chacune des déclarations de ce trimestre fait apparaître un crédit de taxe déductible. La demande de remboursement est déposée au cours du mois suivant le trimestre considéré. Elle doit porter sur un montant au moins égal à 5.000 F. "

III. - Il est ajouté un III ainsi rédigé :

" III. Par dérogation aux dispositions du I, les assujettis placés sous le régime d'acomptes prévu au 3 de l'article 287 du code général des impôts peuvent demander un remboursement trimestriel du crédit constitué par la taxe déductible ayant grevé l'acquisition de biens constituant des immobilisations lorsque son montant est au moins égal à 5.000 F.

Les remboursements s'effectuent dans les conditions prévues à l'article 242 septies J. "

Article 4 - La première phrase de l'article 242-0 F de l'annexe II au code général des impôts est ainsi rédigée : " A l'exclusion de ceux qui bénéficient des modalités simplifiées de liquidation de la taxe sur la valeur ajoutée prévues au 3 de l'article 287 du code général des impôts, les redevables peuvent bénéficier de remboursements mensuels ou trimestriels de leur crédit de taxe déductible dans la limite de la taxe sur la valeur ajoutée calculée sur le montant des exportations et opérations assimilées réalisées au cours de la période correspondant à chaque déclaration de chiffre d'affaires " .

Article 5 - L'article 242 sexies de l'annexe II au code général des impôts est modifié comme suit :

I. Les mots : " une déclaration, conforme au modèle prescrit par l'administration, faisant ressortir les taxes sur le chiffre d'affaires dues au titre de l'année précédente " sont remplacés par les mots : " la déclaration mentionnée au 3 de l'article 287 du code général des impôts suivant le modèle prescrit par l'administration " .

II. - Il est ajouté un deuxième alinéa ainsi rédigé :

" Cette déclaration détermine les acomptes exigibles en juillet, octobre, décembre et avril suivants. Les dates de versement des acomptes sont fixées par arrêté. "

Article 6 - L'article 242 septies A de l'annexe II au code général des impôts est ainsi modifié :

I. - Au premier alinéa du 1, les mots : " trimestre civil " sont remplacés par les mots : " mois autre que celui de décembre " et les mots : " ou qui ont opté pour la déclaration mensuelle prévue au 3 de l'article 287 du code général des impôts " sont supprimés.

II. - Le 2 est ainsi rédigé :

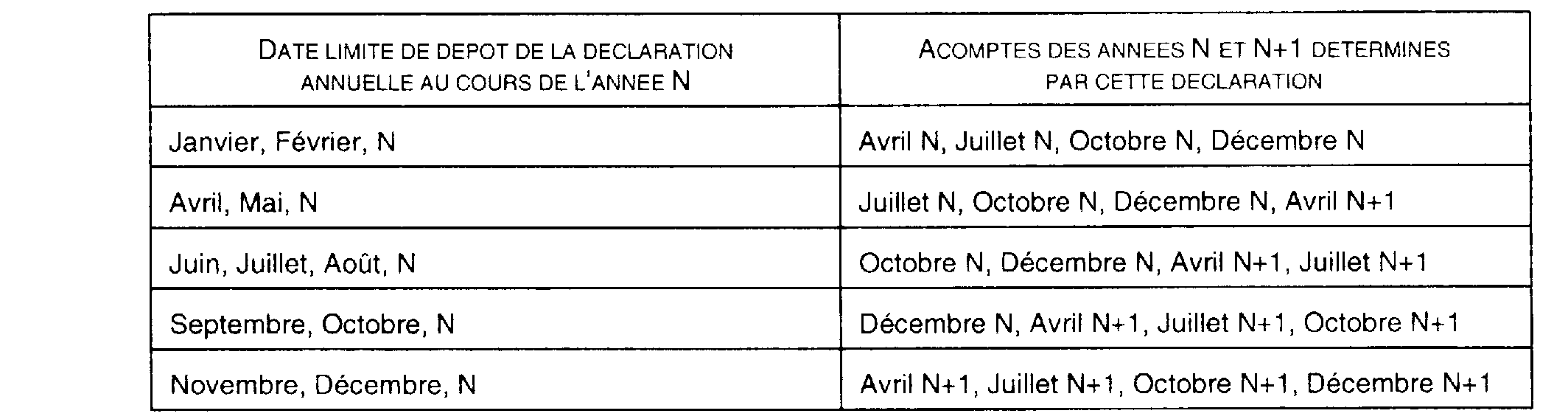

" La déclaration annuelle, déposée dans le délai prévu au 1, détermine les acomptes ultérieurement exigibles selon la périodicité suivante :

Lorsque deux déclarations successives déterminent des acomptes pour des mois identiques, la nouvelle périodicité se substitue à l'ancienne.

Article 7 - A l'article 242 septies B de l'annexe II au code général des impôts, les mots : " au 1 de " sont remplacés par le mot : " à " et les mots : " de régularisation " sont supprimés.

Article 8 - L'article 242 septies C de l'annexe II au code général des impôts est ainsi rédigé :

" Lorsque la période de référence servant de base au calcul des acomptes est inférieure à douze mois, les acomptes, déterminés dans les conditions prévues aux articles 242 sexies et 242 septies A, sont calculés à partir d'une taxe ajustée pour correspondre à une période de douze mois. "

Article 9 - A l'article 242 septies D de l'annexe II au code général des impôts, les mots : " de régularisation " sont supprimés.

Article 10 - A l'article 242 septies E de l'annexe II au code général des impôts, les mots : " au 1 de " sont remplacés par le mot : " à " et les mots : " de régularisation " sont supprimés.

Article 11 - L'article 242 septies F de l'annexe II au code général des impôts est ainsi rédigé :

" 1. Les entreprises ayant exercé l'option prévue à l'article 242 septies A qui deviennent imposables, de plein droit ou sur option, d'après le chiffre d'affaires réel au 1 er janvier de l'année suivant cet exercice, doivent souscrire une déclaration pour la période comprise entre la date de clôture du dernier exercice entièrement couvert par l'option et le 31 décembre de la dernière année d'imposition au régime simplifié. Cette déclaration doit être souscrite au plus tard le 30 avril de l'année suivante.

2. Les dispositions prévues au 1 sont également applicables aux assujettis qui bénéficient de la franchise de taxe sur la valeur ajoutée prévue à l'article 293 B du code général des impôts au titre de l'année civile suivant le dernier exercice couvert par l'option prévue à l'article 242 septies A. "

Article 12 - L'article 242 septies G est ainsi rédigé :

" En cas de dépôt tardif ou d'absence de dépôt de la déclaration annuelle mentionnée aux articles 242 sexies et 242 septies A, les acomptes de la dernière période d'imposition ayant donné lieu à versements sont provisoirement reconduits. Ils donnent lieu à régularisation lors du dépôt spontané de la déclaration ou en cas de taxation d'office. "

Article 13 - L'article 242 septies J de l'annexe II au code général des impôts est ainsi rédigé :

" Les remboursements prévues au III de l'article 242-0 C ne peuvent être obtenus que sur présentation, avec la demande déposée auprès du service local des impôts au cours du mois suivant le trimestre considéré, de la ou des factures ou des documents en tenant lieu qui mentionnent notamment la taxe déductible sur les immobilisations à l'origine du crédit.

Les remboursements trimestriels ont un caractère provisionnel : ils donnent lieu à régularisation lors du dépôt de la déclaration annuelle prévue aux articles 242 sexies et 242 septies A. "

Article 14 - A l'article 242 septies L de l'annexe II au code général des impôts, les mots : " de régularisation " sont supprimés.

Article 15 - L'article 267 quinquies de l'annexe II au code général des impôts est modifié comme suit :

I. - Au I, les mots : " entreprises " et " Elles peuvent " sont remplacés respectivement par les mots : " redevables de la taxe sur la valeur ajoutée " et " Ils peuvent " ;

II. - Le III est ainsi modifié :

a. Le 1 est ainsi rédigé :

" L'option mentionnée au I est notifiée à l'administration avant le 1 er février de la première année au titre de laquelle les redevables désirent appliquer le régime de l'imposition d'après leur chiffre d'affaires réel. L'option est valable pour ladite année et l'année suivante pendant lesquelles elle est irrévocable.

Pour les entreprises nouvelles, l'option doit être exercée dans les trois mois suivant le début de leur activité. Cette option est valable jusqu'au 31 décembre de l'année suivante. " ;

b. A la première phrase du premier alinéa du 2, les mots : " Les options visées au 1 sont reconduites " sont remplacés par les mots : " L'option mentionnée au I est reconduite " ;

c. A la deuxième phrase du premier alinéa du 2, les mots : " Elles sont irrévocables " sont remplacés par les mots : " Elle est irrévocable " ;

d. Au deuxième alinéa du 2, le mot : " entreprises " est remplacé par le mot : " redevables " .

Article 16 - L'article 383 ter de l'annexe II au code général des impôts est modifié comme suit :

I. - Au premier alinéa, les mots : " d'acomptes " sont insérés après le mot : " versements " .

II. - Au deuxième alinéa, les mots : " de versements " sont remplacés par les mots : " des versements d'acomptes " , et les mots : " prévue à l'article 242 sexies " sont remplacés par le mot : " annuelle " .

III. - Le troisième alinéa est ainsi rédigé :

" En cas d'excédent des versements d'acomptes, celui-ci est imputé sur les acomptes ultérieurement exigibles. Le redevable peut toutefois en demander la restitution. "

Article 17 - Les articles 204 ter , 204 quinquies , 242 quater , 242 quinquies, 242 septies H, 242 septies K et 267 septies B de l'annexe II au code général des impôts sont abrogés.

Article 18 - Le ministre de l'économie, des finances et de l'industrie et le secrétaire d'État au budget sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

•