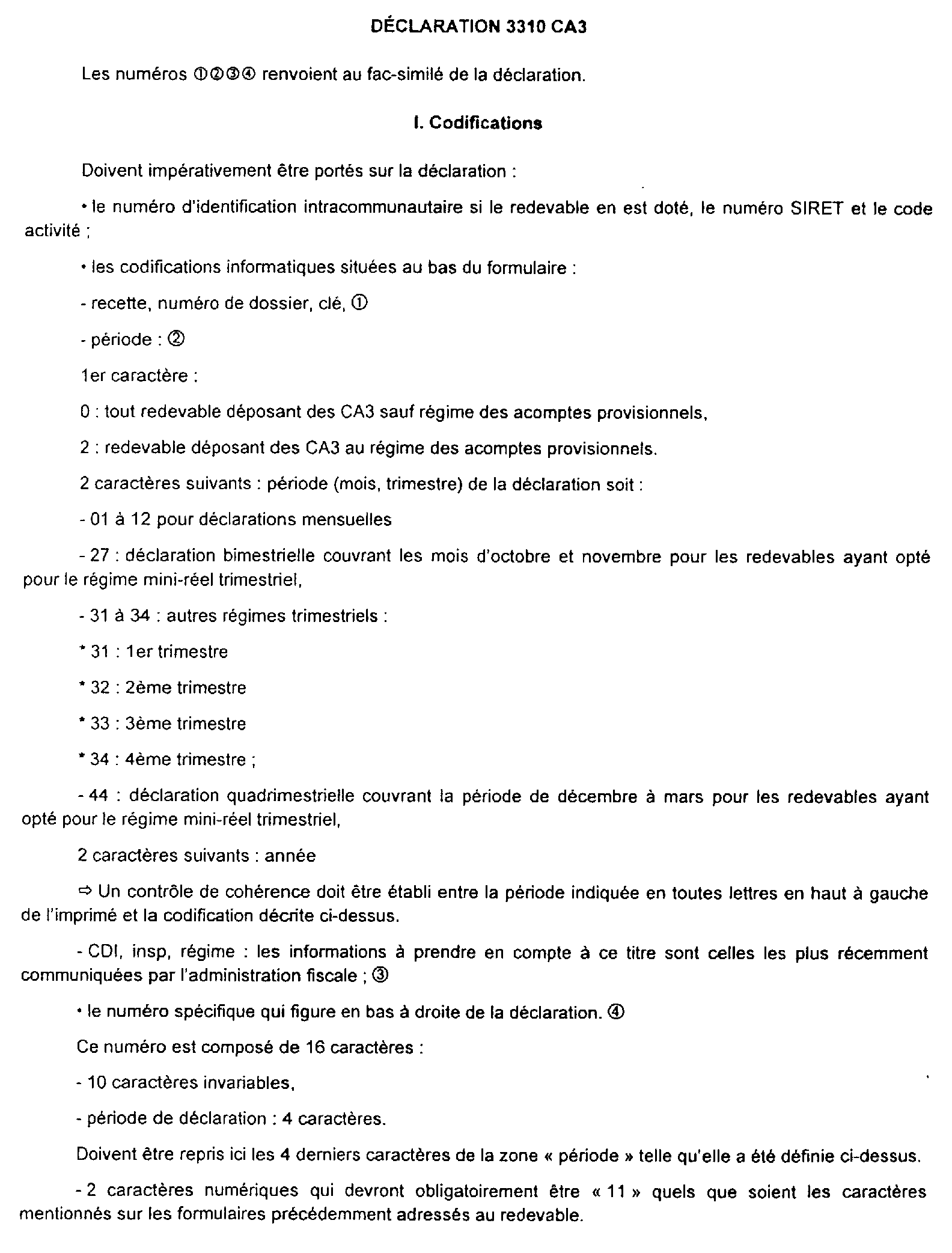

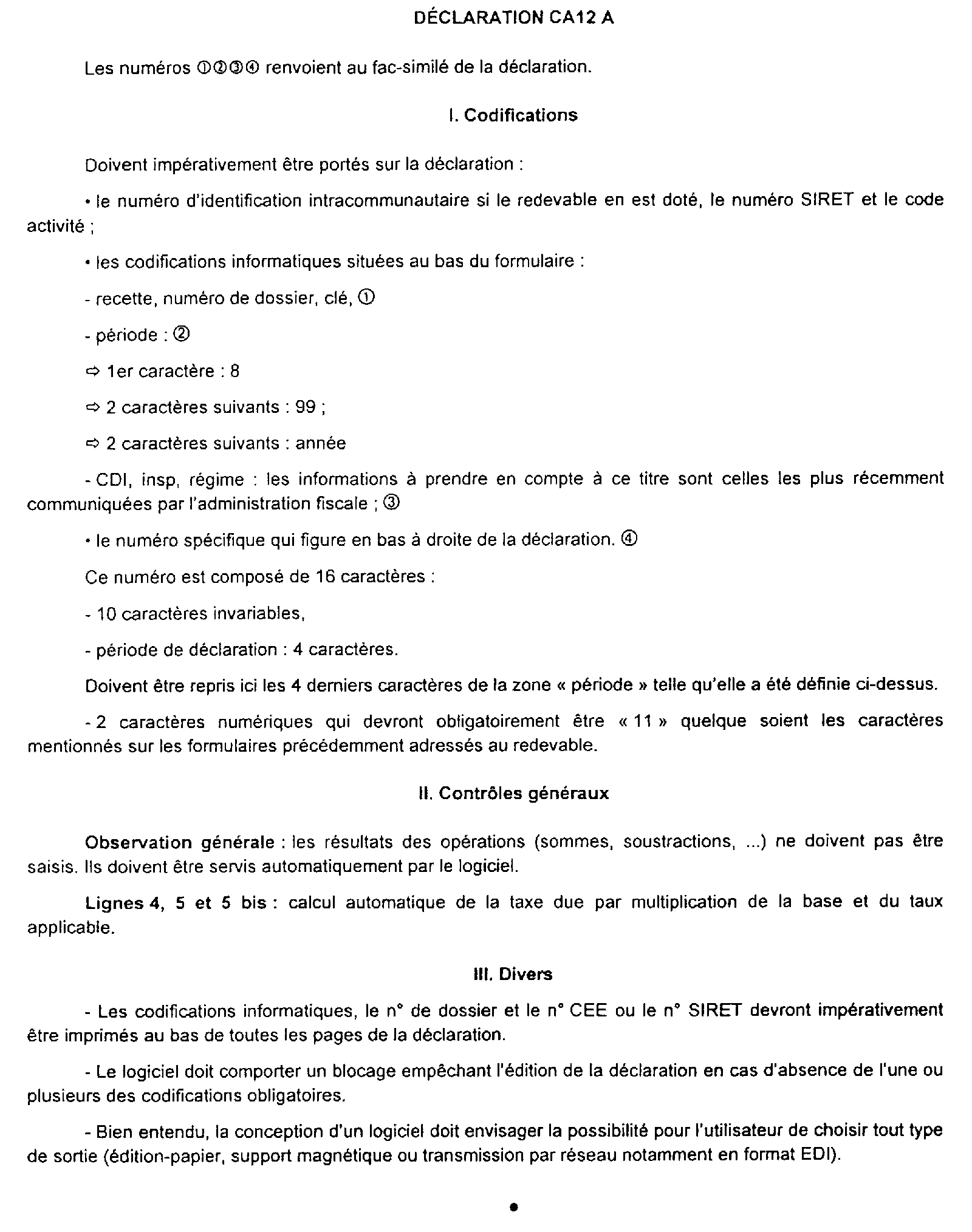

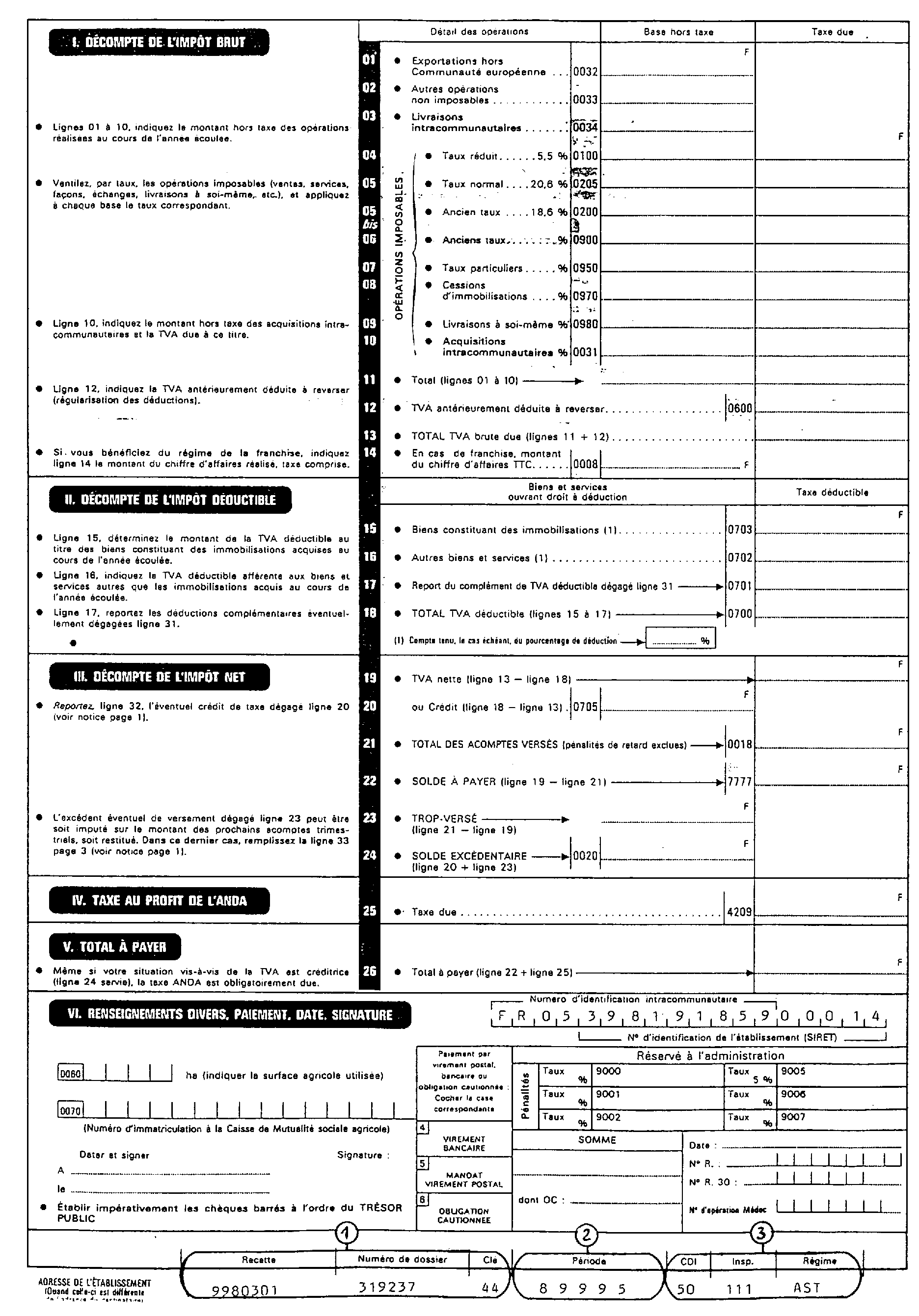

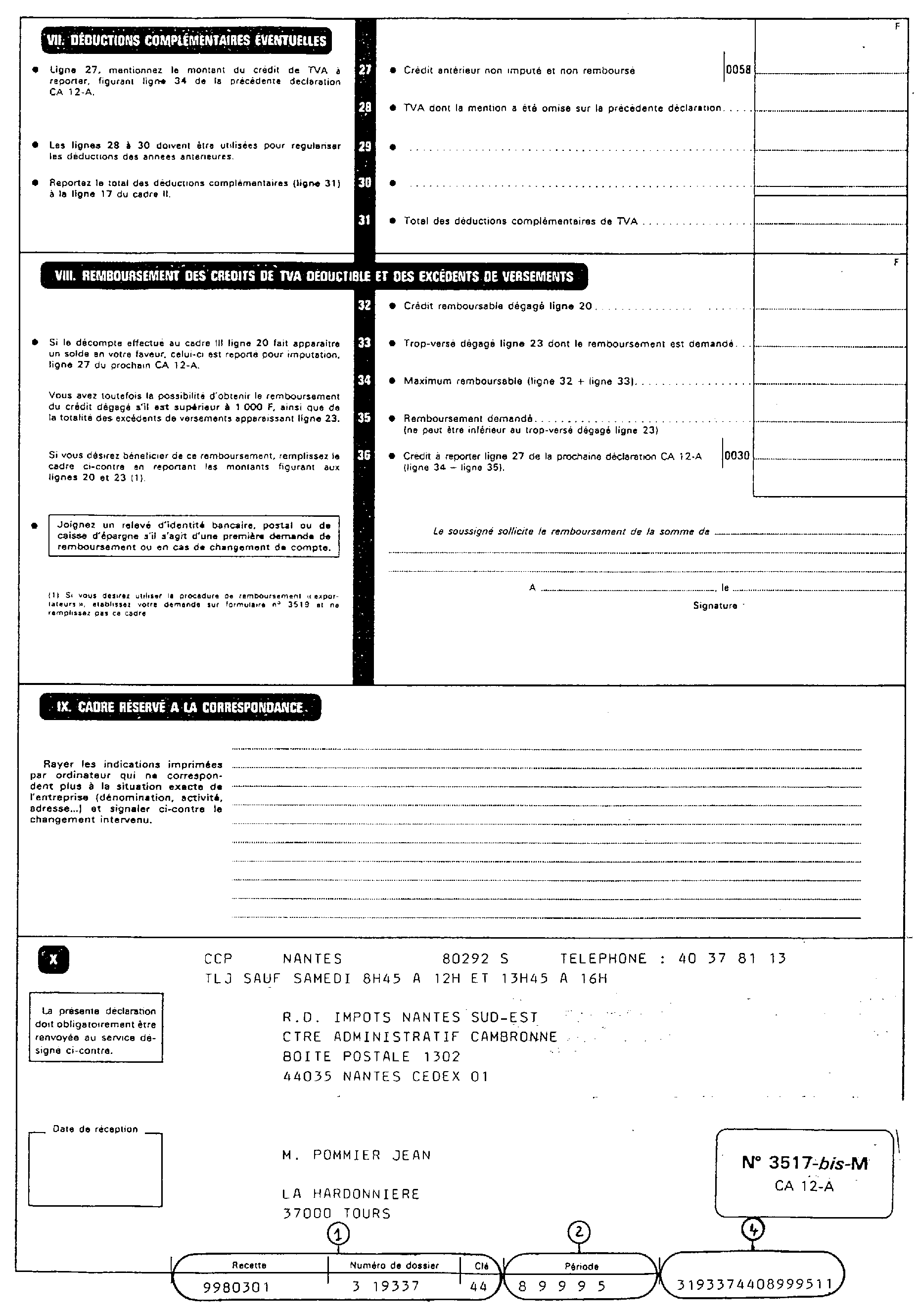

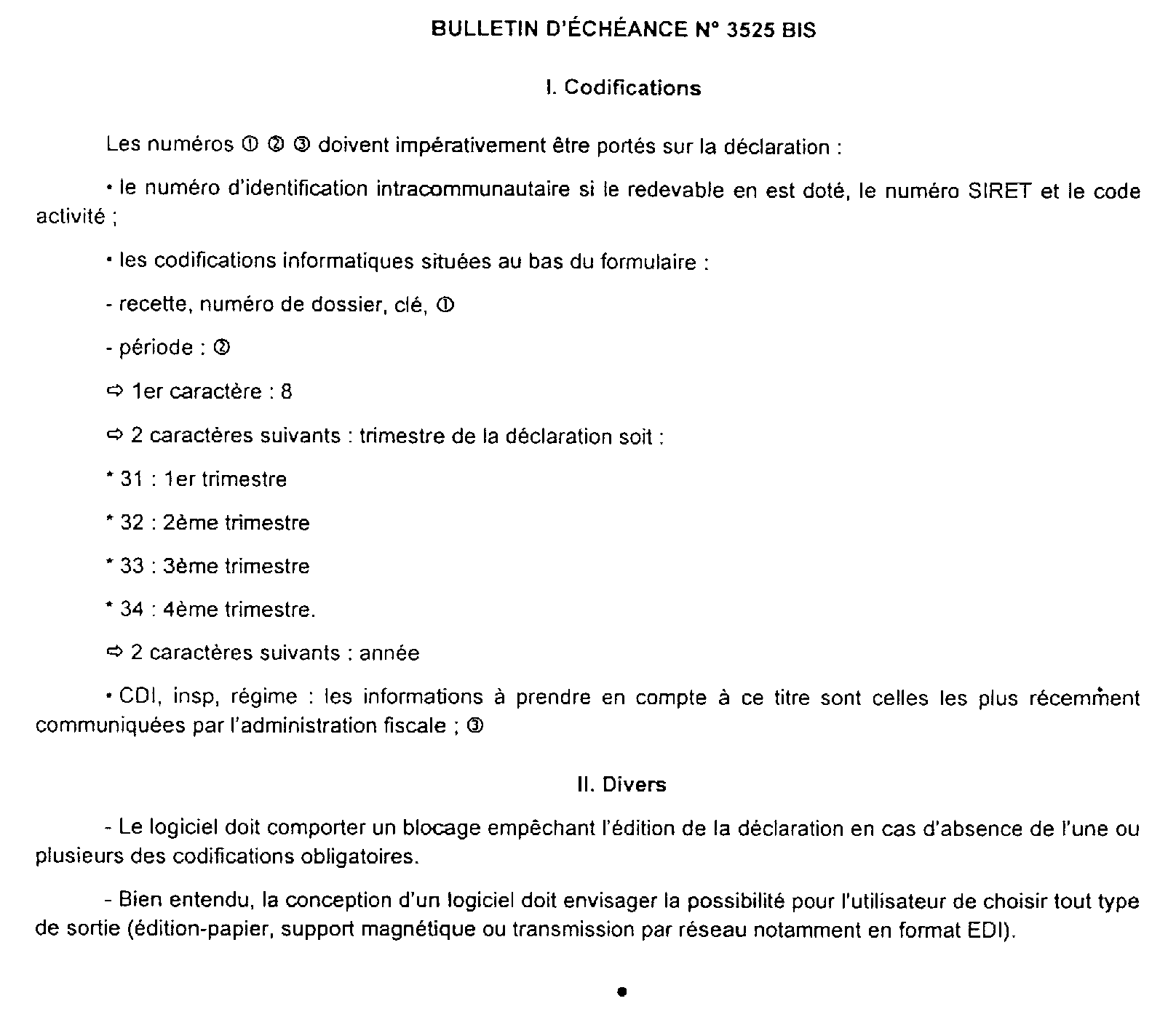

B.O.I. N° 5 du 9 JANVIER 1996

BULLETIN OFFICIEL DES IMPÔTS

3 E-1-96

N° 5 du 9 JANVIER 1996

3 C.A. / 2

INSTRUCTION DU 26 DÉCEMBRE 1995

DÉCLARATIONS DE TVA. MODALITÉS

NOR : BUD L 9600001 J

[DGI - BUREAU III B 2]

Compte tenu de l'évolution des techniques d'impression et de l'expérience acquise en matière de déclarations de résultats, l'administration a décidé d'autoriser la souscription de déclarations de TVA éditées au moyen d'imprimantes, permettant des éditions d'une qualité imprimerie (imprimantes laser notamment).

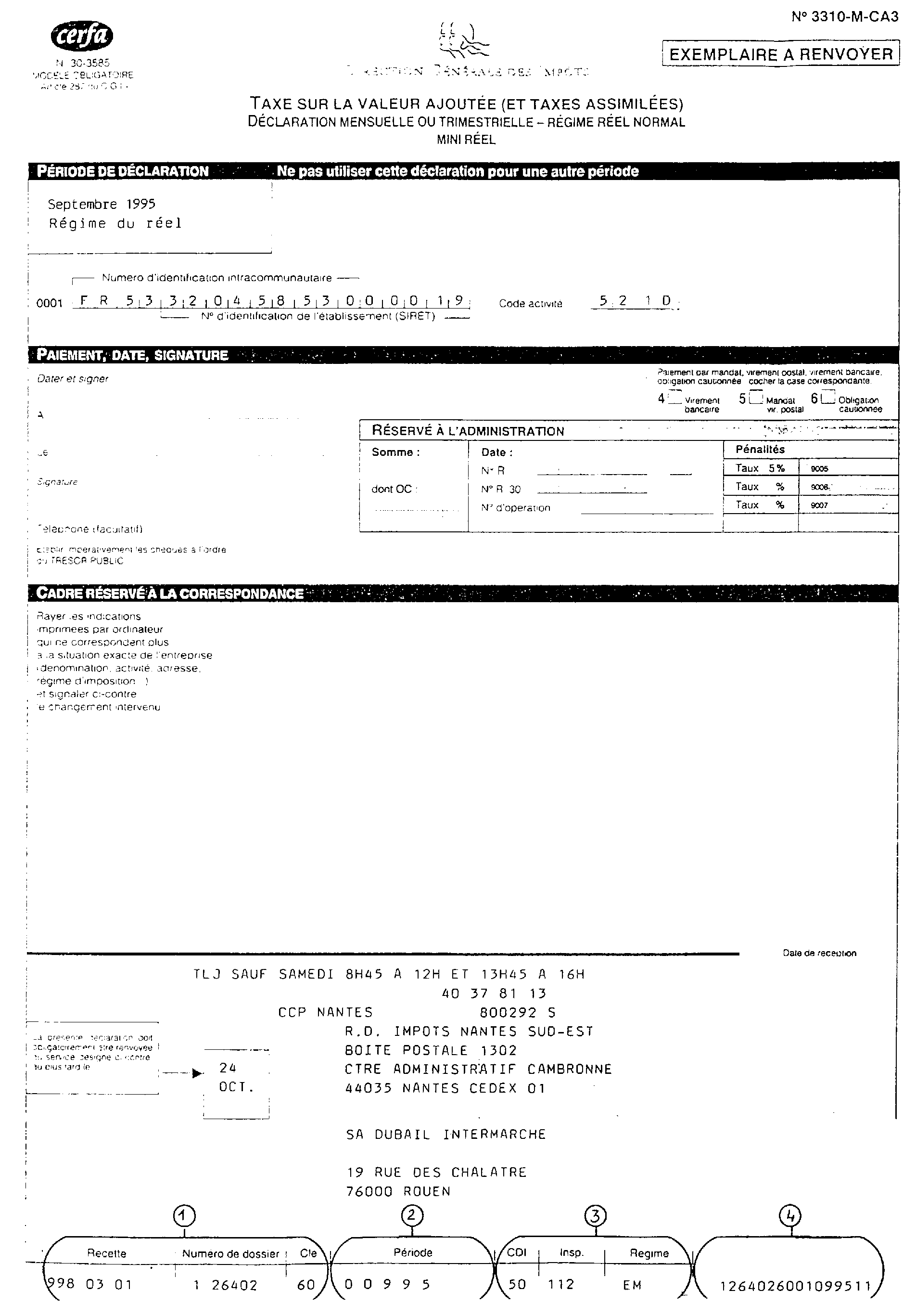

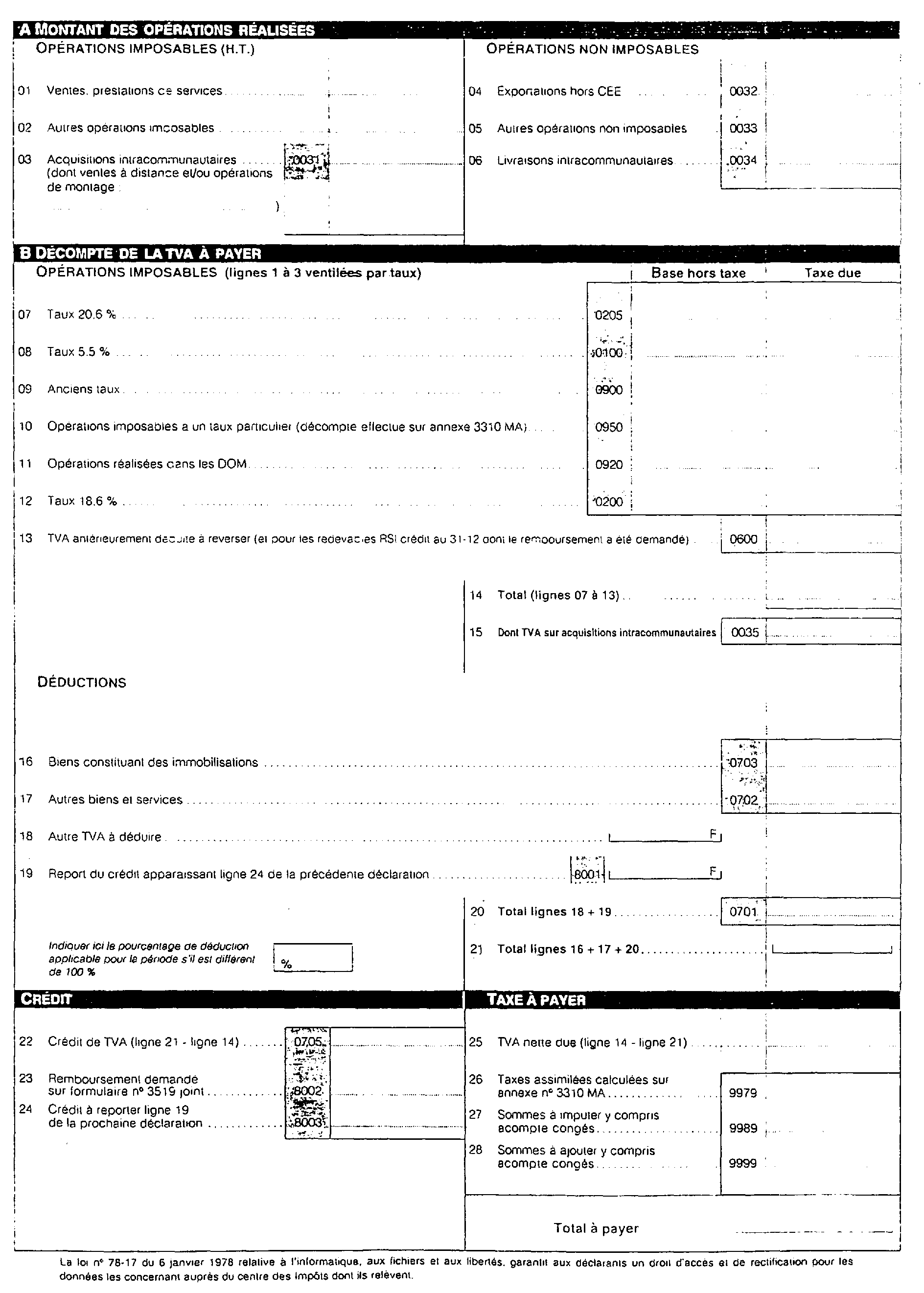

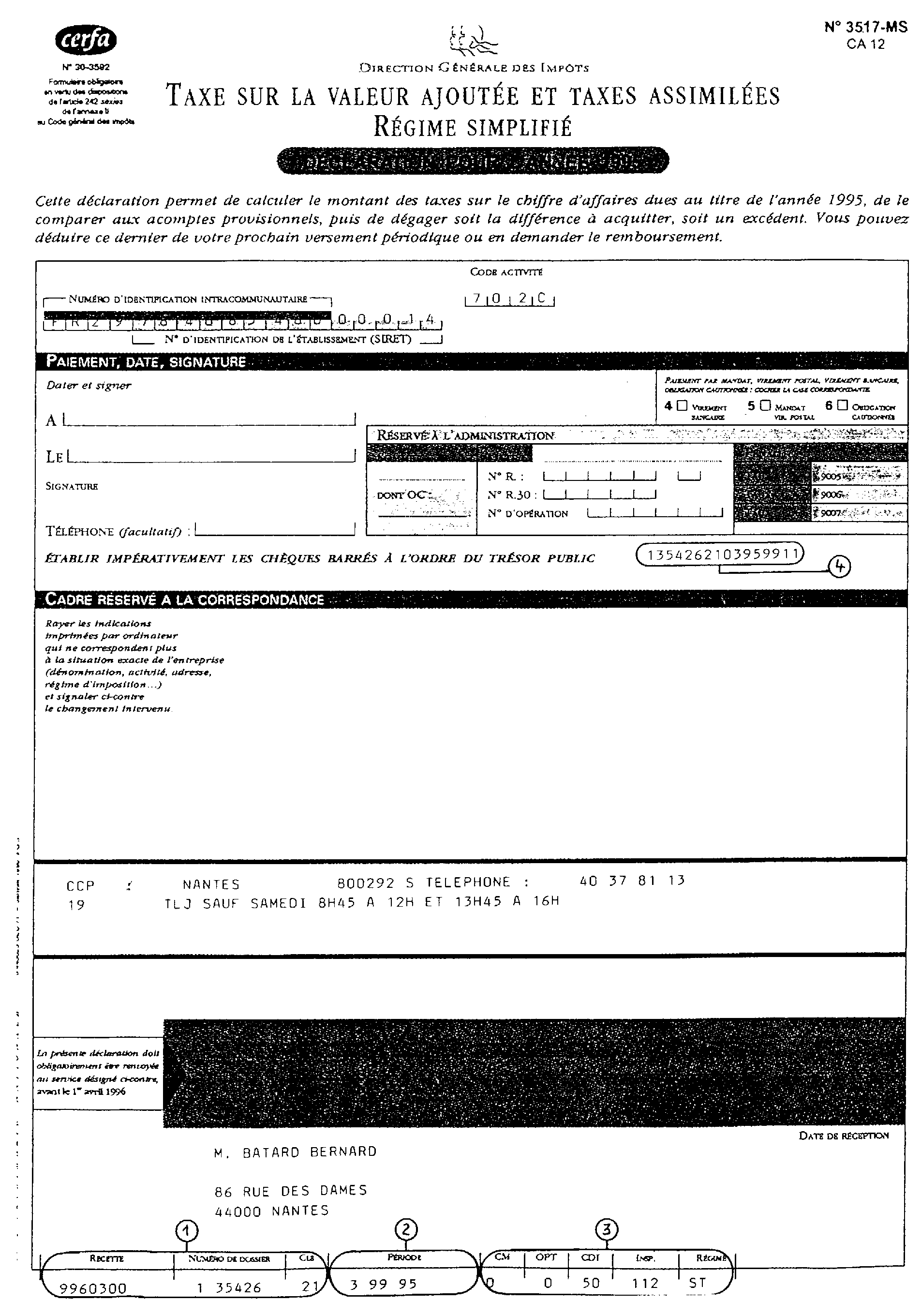

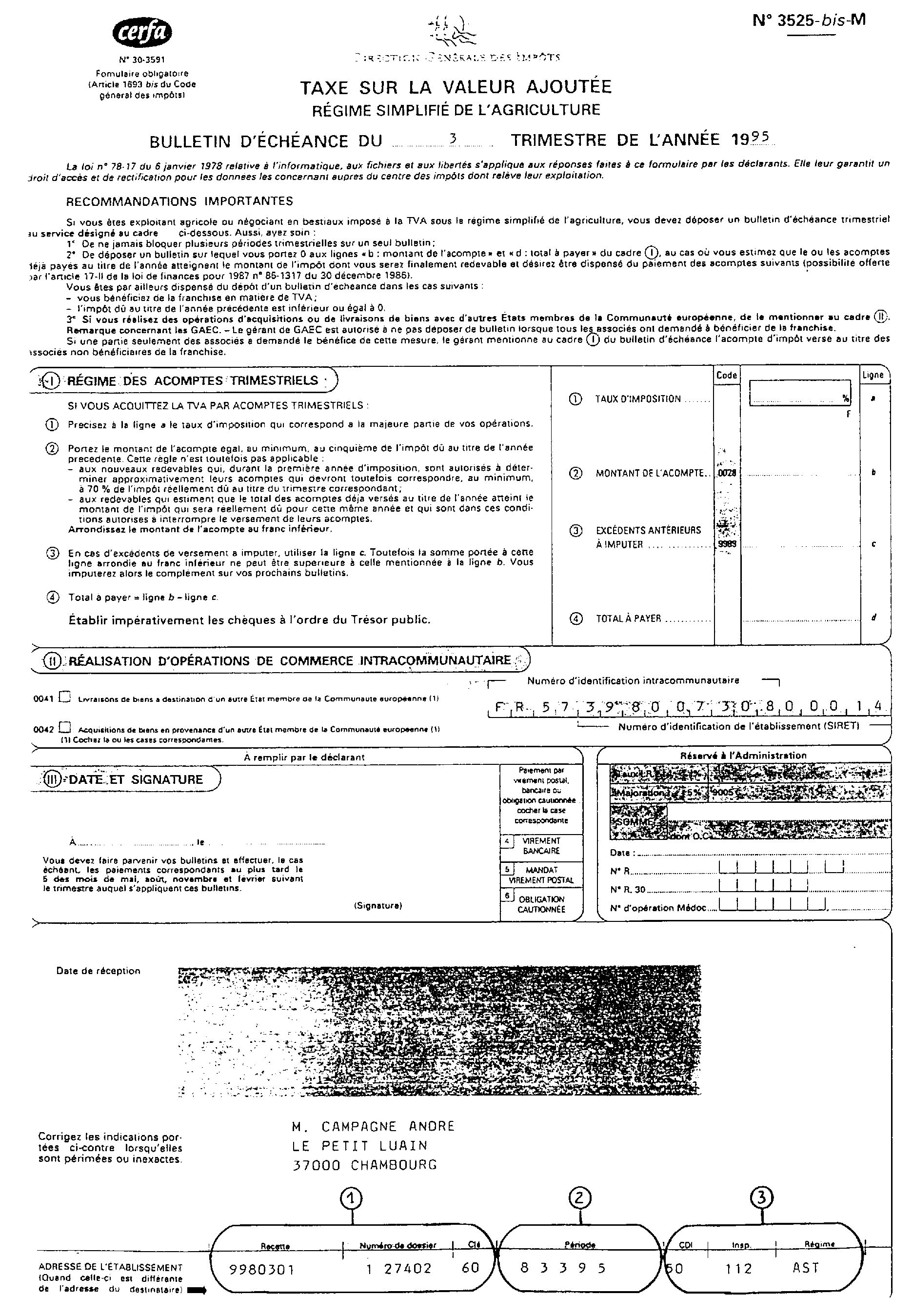

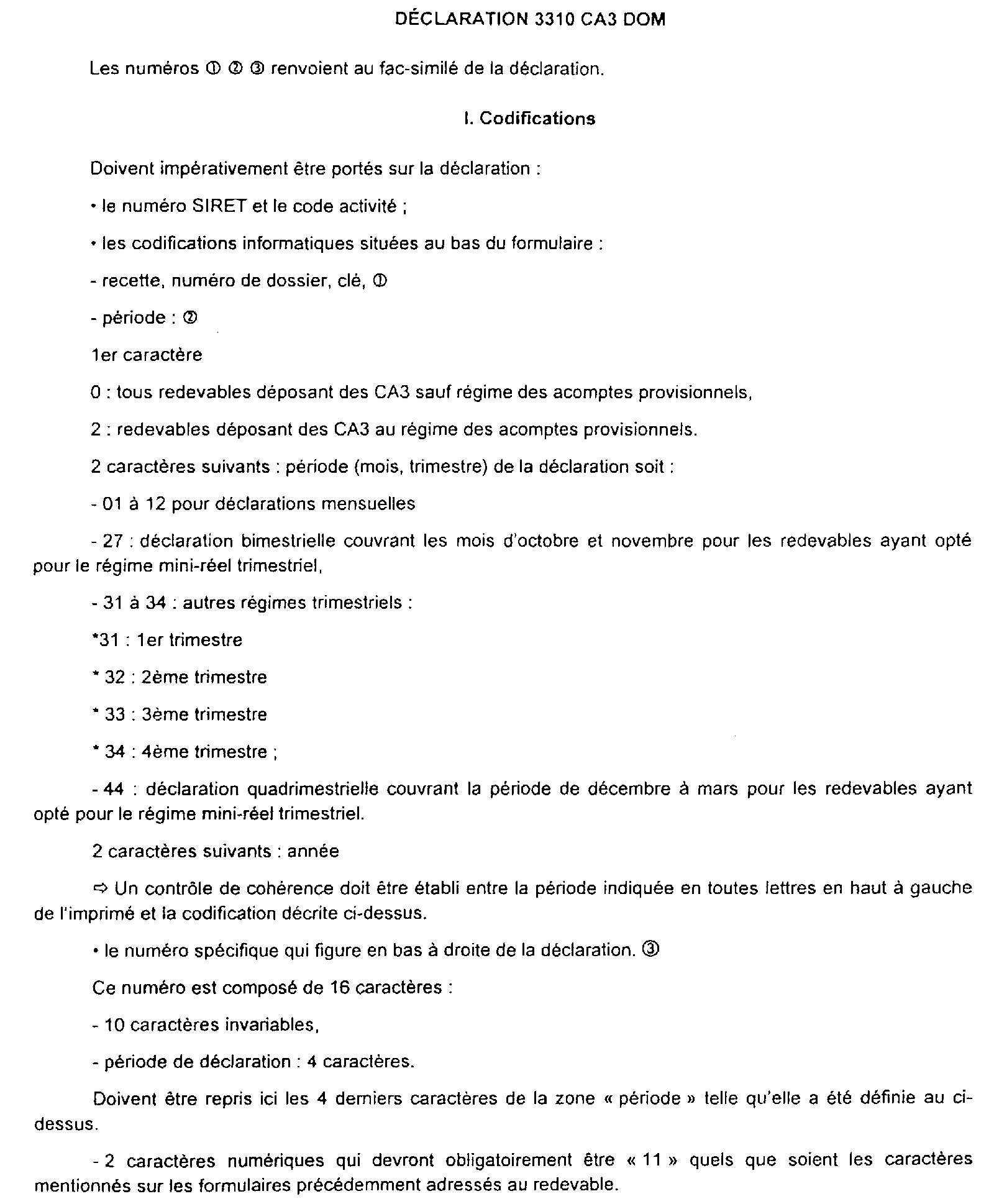

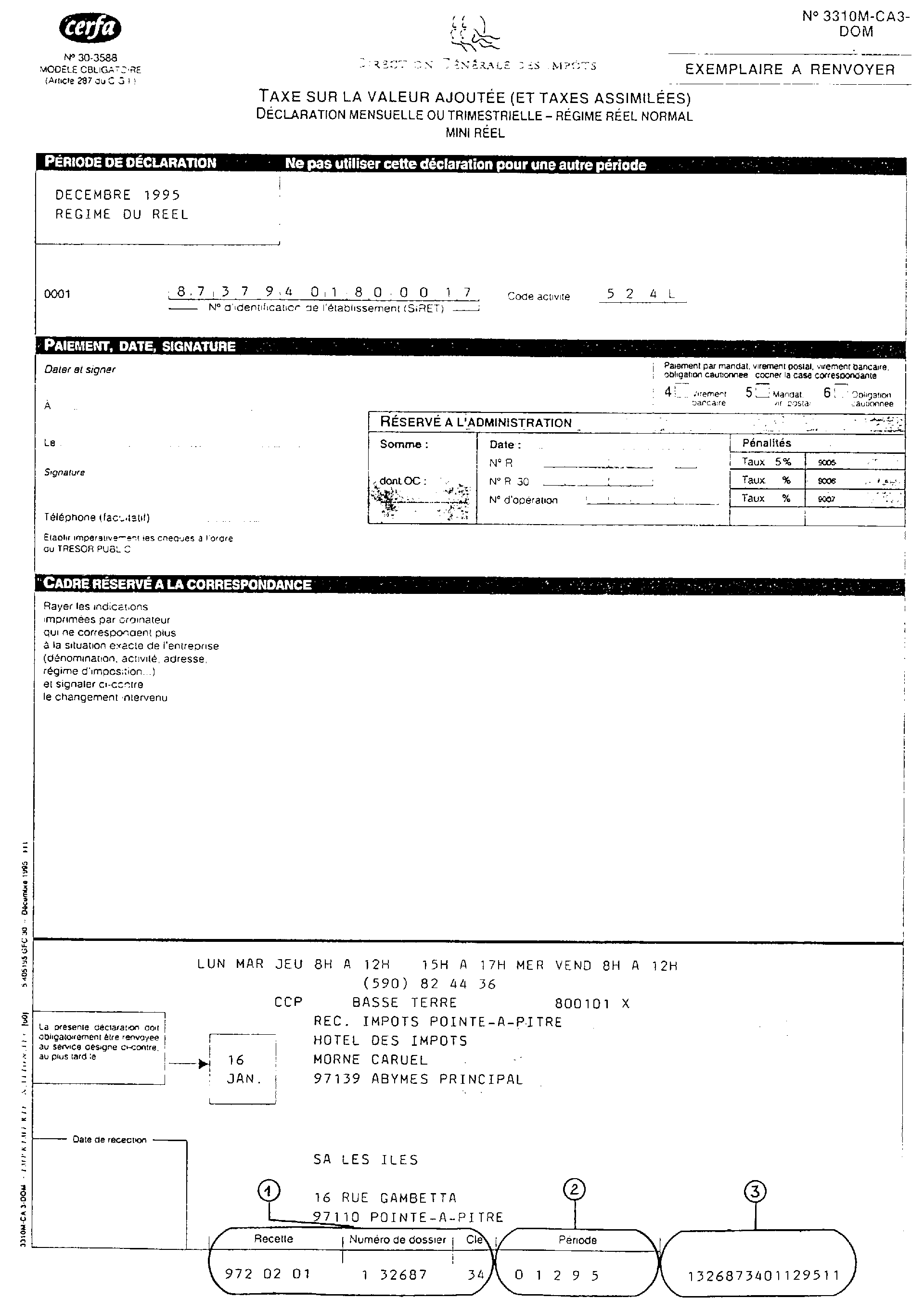

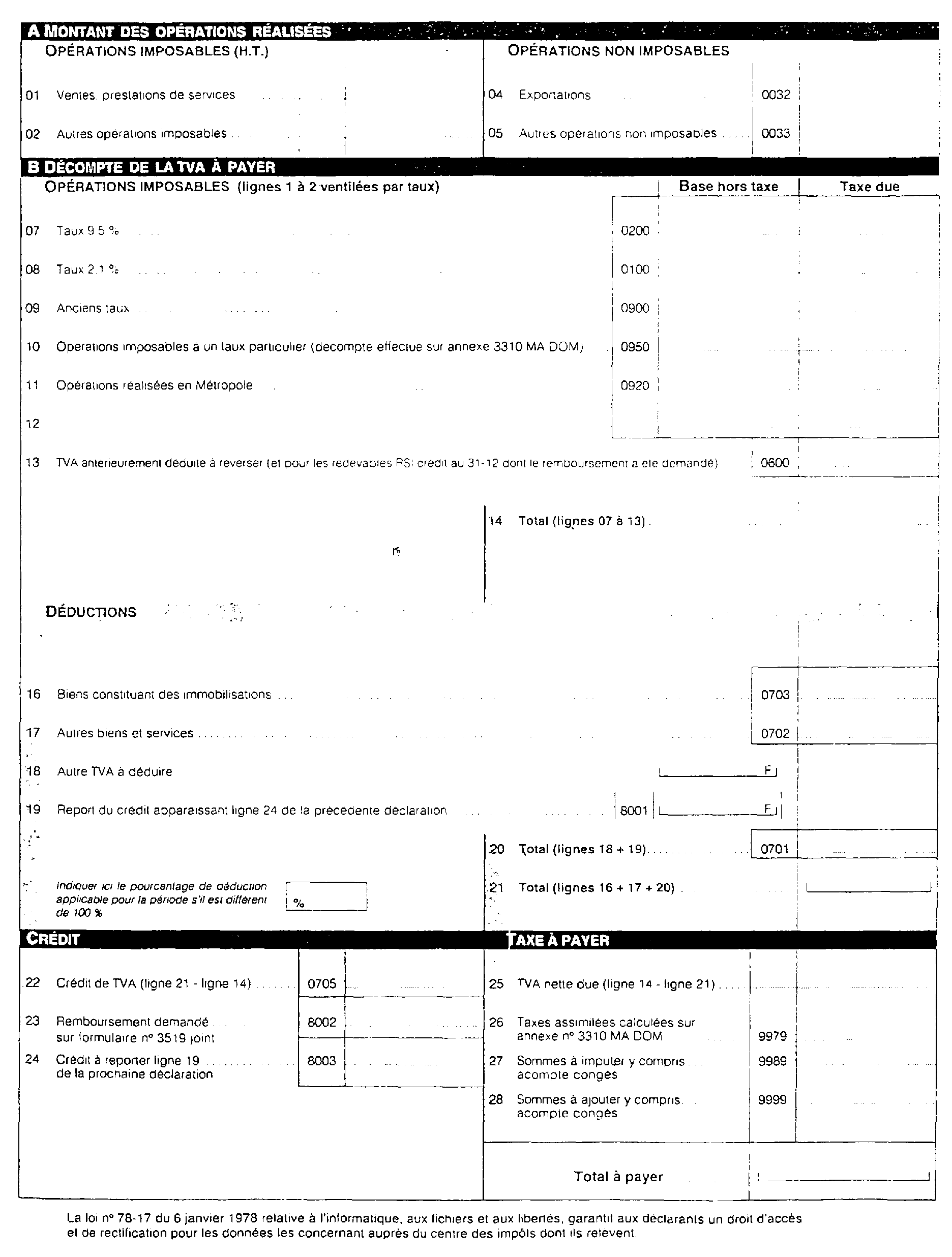

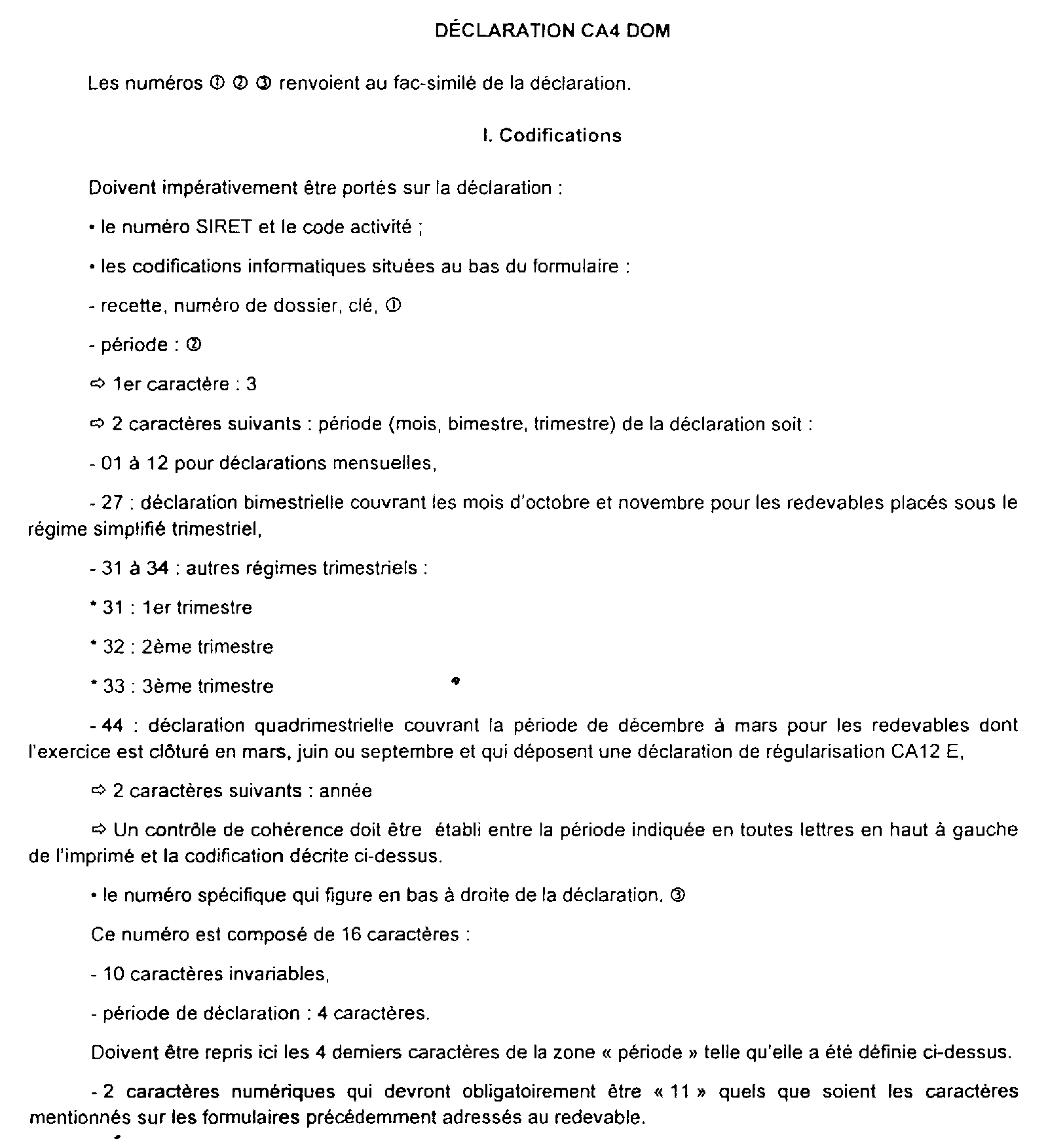

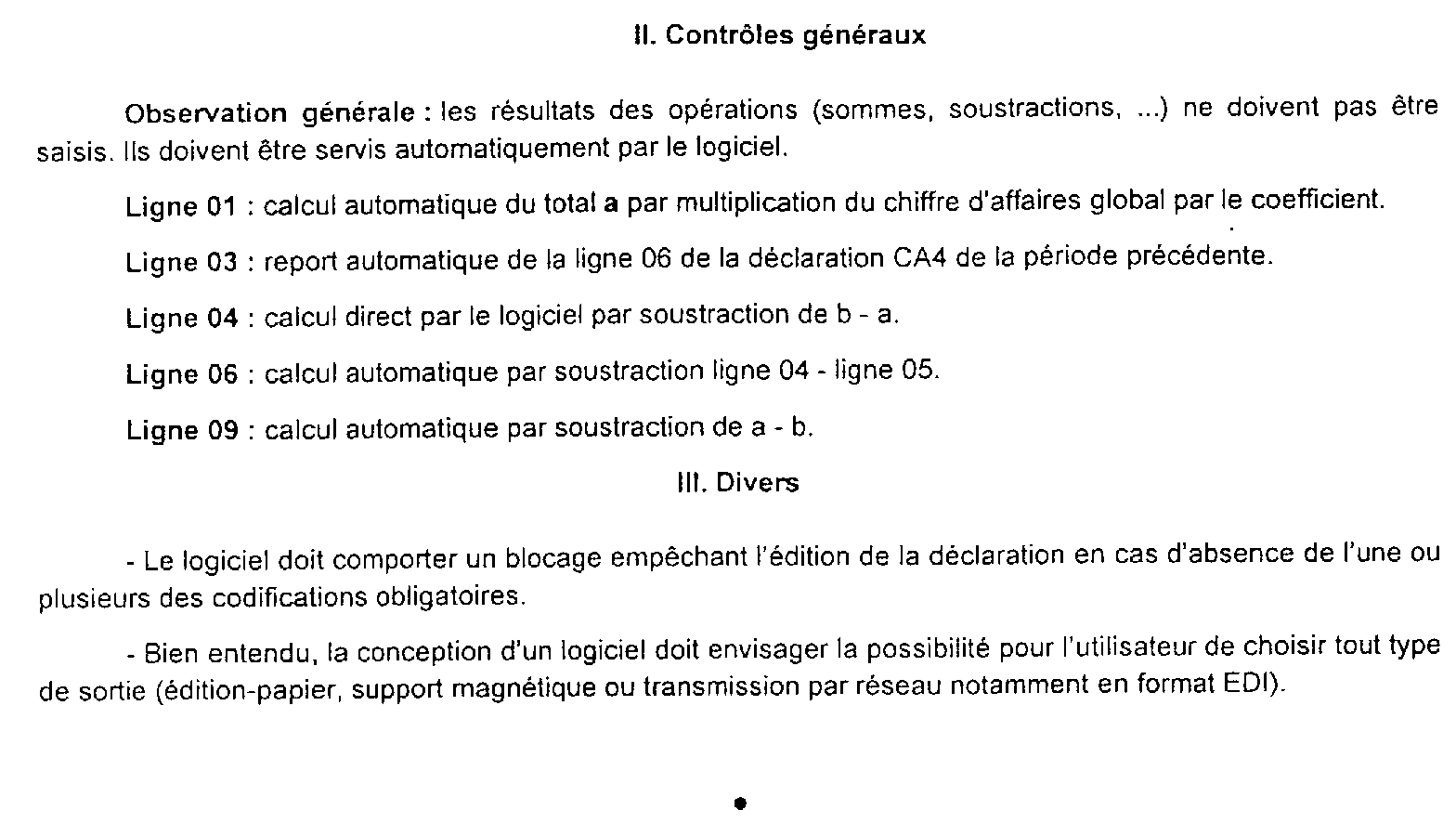

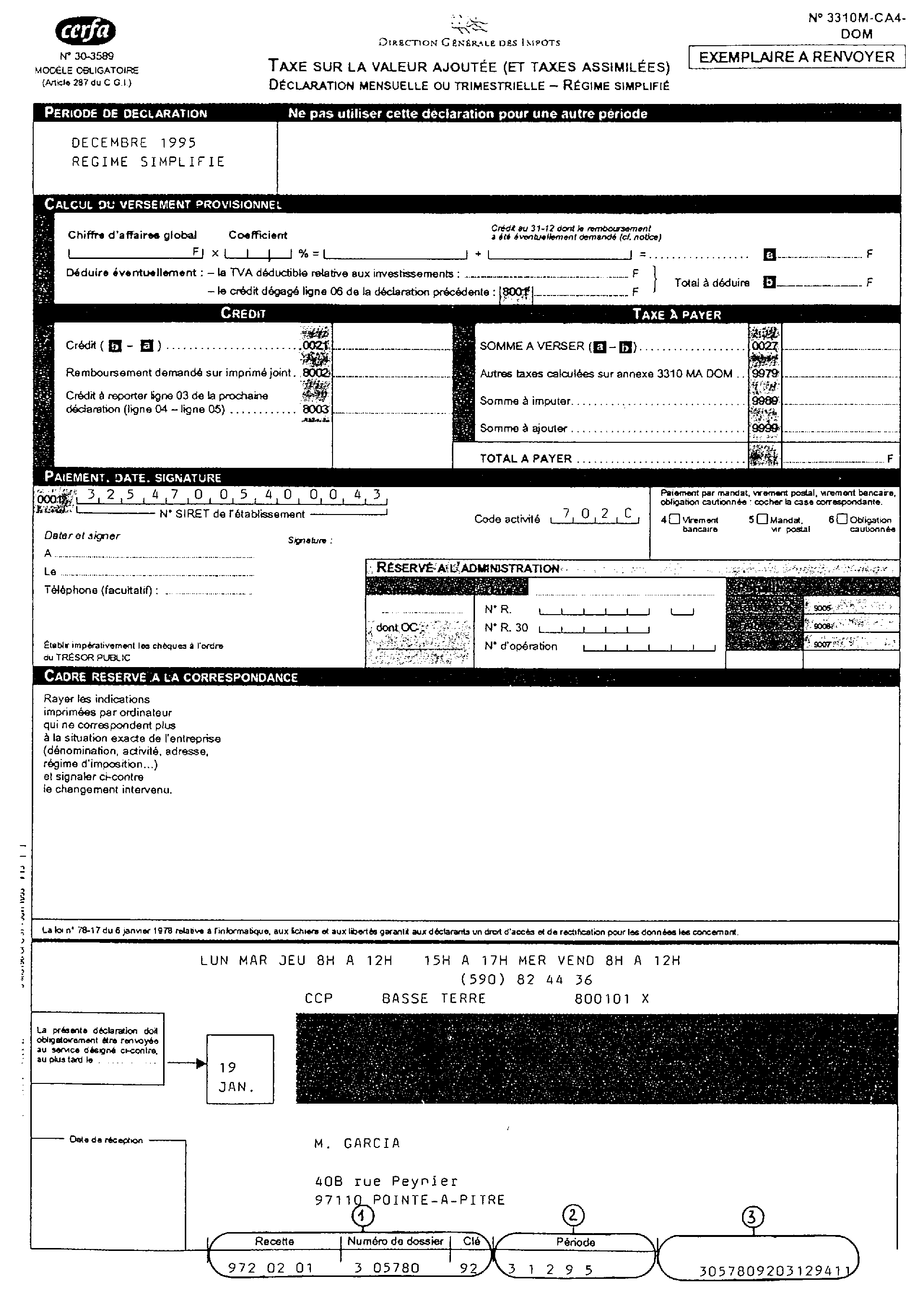

Sont concernés les formulaires CA 3, CA 4, annexe 3310 A, CA 12, CA 12E, CA12 A, CA3 DOM, CA4 DOM, annexe 3310 A DOM et 3525 bis .

I. Présentation - Contexture des formulaires

Les déclarations déposées doivent être exactement conformes au formulaire le plus récent édité par la Direction générale des Impôts.

Il est précisé que les déclarations CA 3 et CA 4 et leur annexe 3310 A font généralement l'objet de deux mises à jour par an.

1. Format des imprimés

Les documents souscrits doivent être au format A 4 (21 cm x 29,7 cm).

2. Impression des imprimés

L'impression recto-verso, conformément au modèle fourni par l'administration, est recommandée.

Toutefois, si les matériels utilisés ne permettent pas le respect de cette contrainte, chacun des différents feuillets composant la déclaration devra mentionner le numéro de dossier du redevable et son n° CEE ou son n° SIRET (cf. II Infra).

Les feuillets devront être agrafés ensemble.

3. Police de caractère

- Les caractères utilisés pour reproduire l'imprimé doivent être similaires à ceux du modèle fourni par l'administration.

- Une police « courier 12 » sera utilisée pour déclarer les données.

- L'utilisation de l'italique et du « gras » doit être écartée.

- Les données devront être imprimées sur fond blanc. Les zones grisées sont réservées à l'administration.

4. Codification

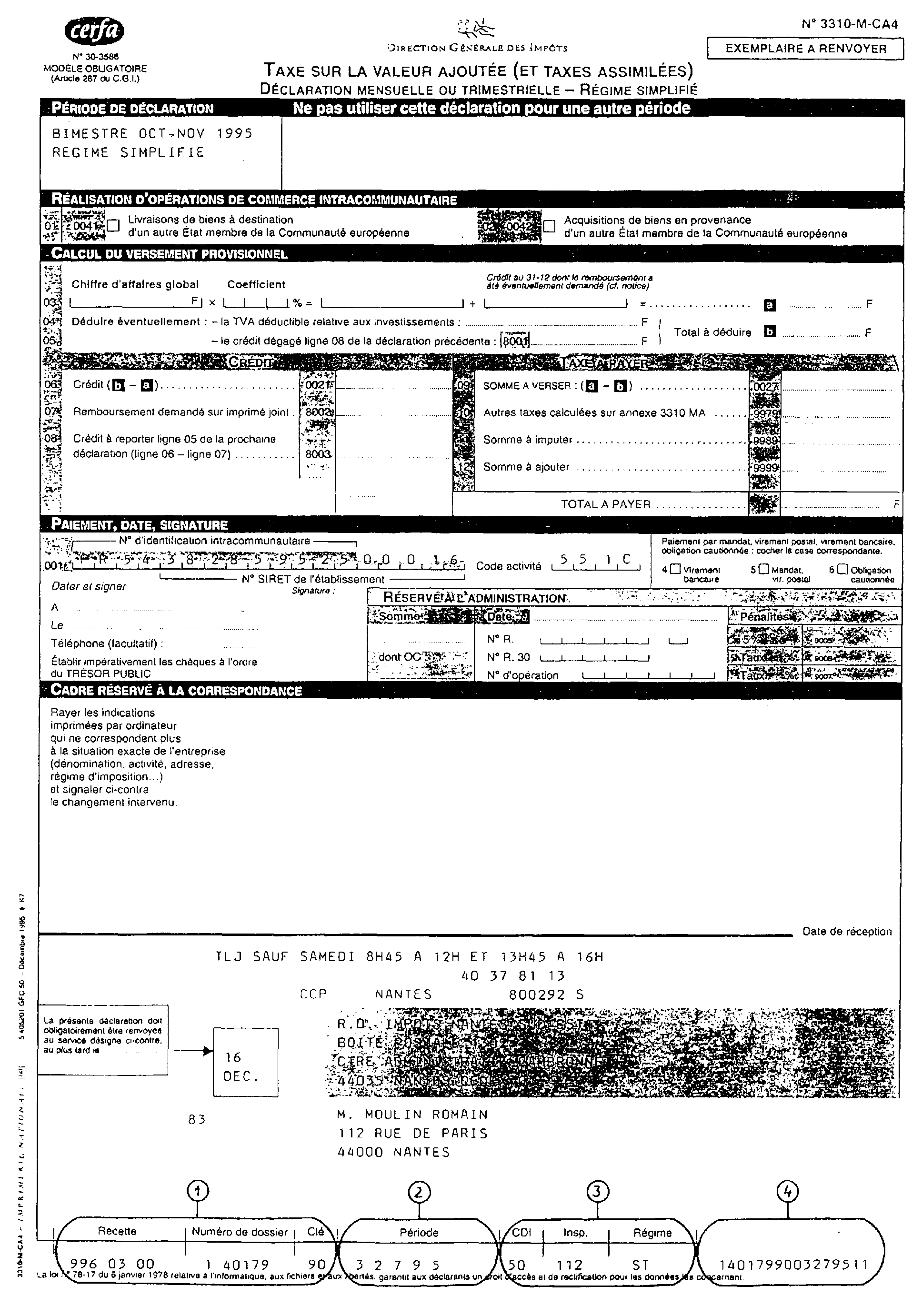

Les codes figurant sur les imprimés administratifs doivent être exactement reproduits.

5. Positionnement

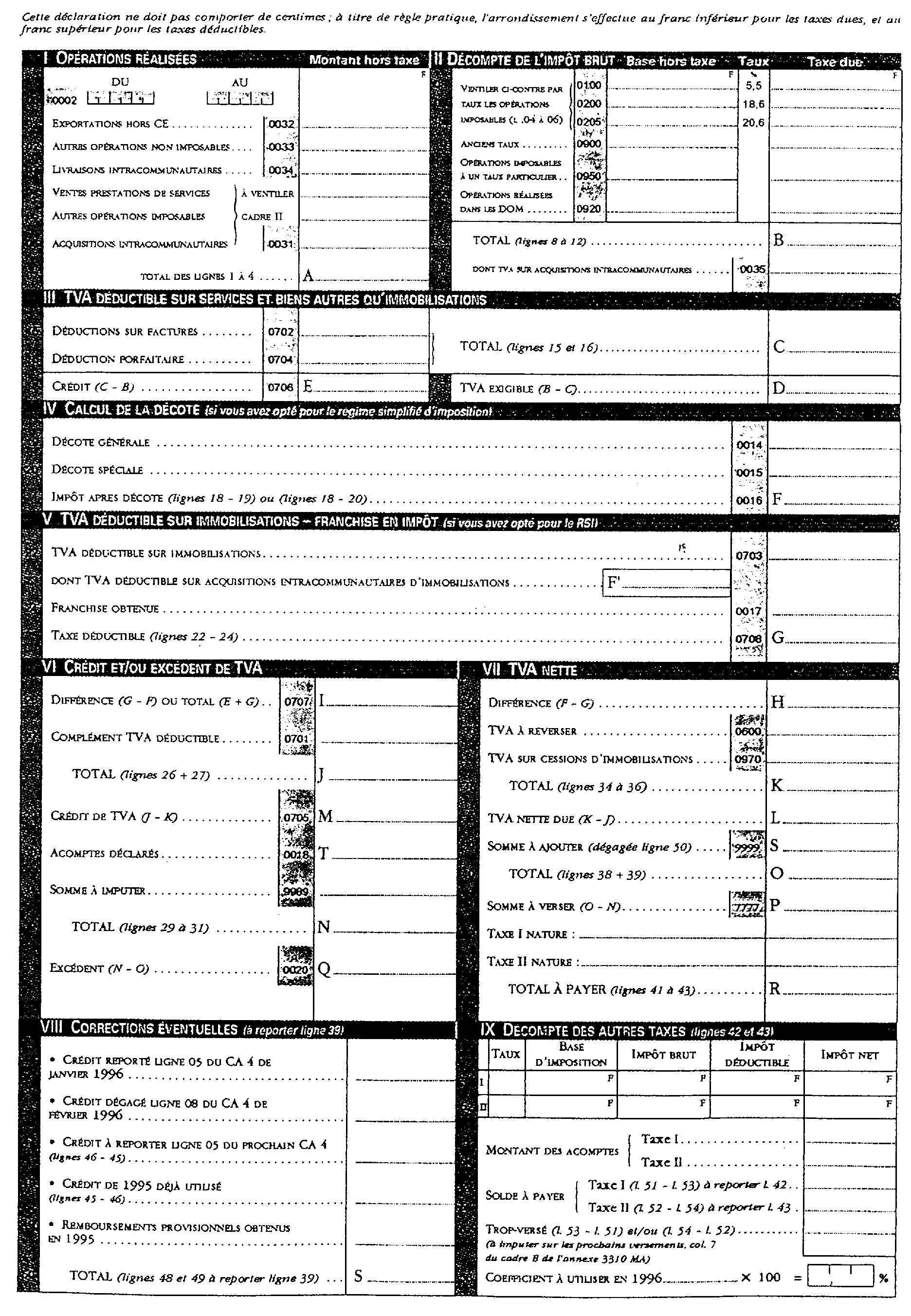

Les données chiffrées devront être justifiées à droite, sans centime, avec une marge de 2 caractères blancs à droite et à gauche.

6. Papier utilisé

Les déclarations sont souscrites sur papier blanc.

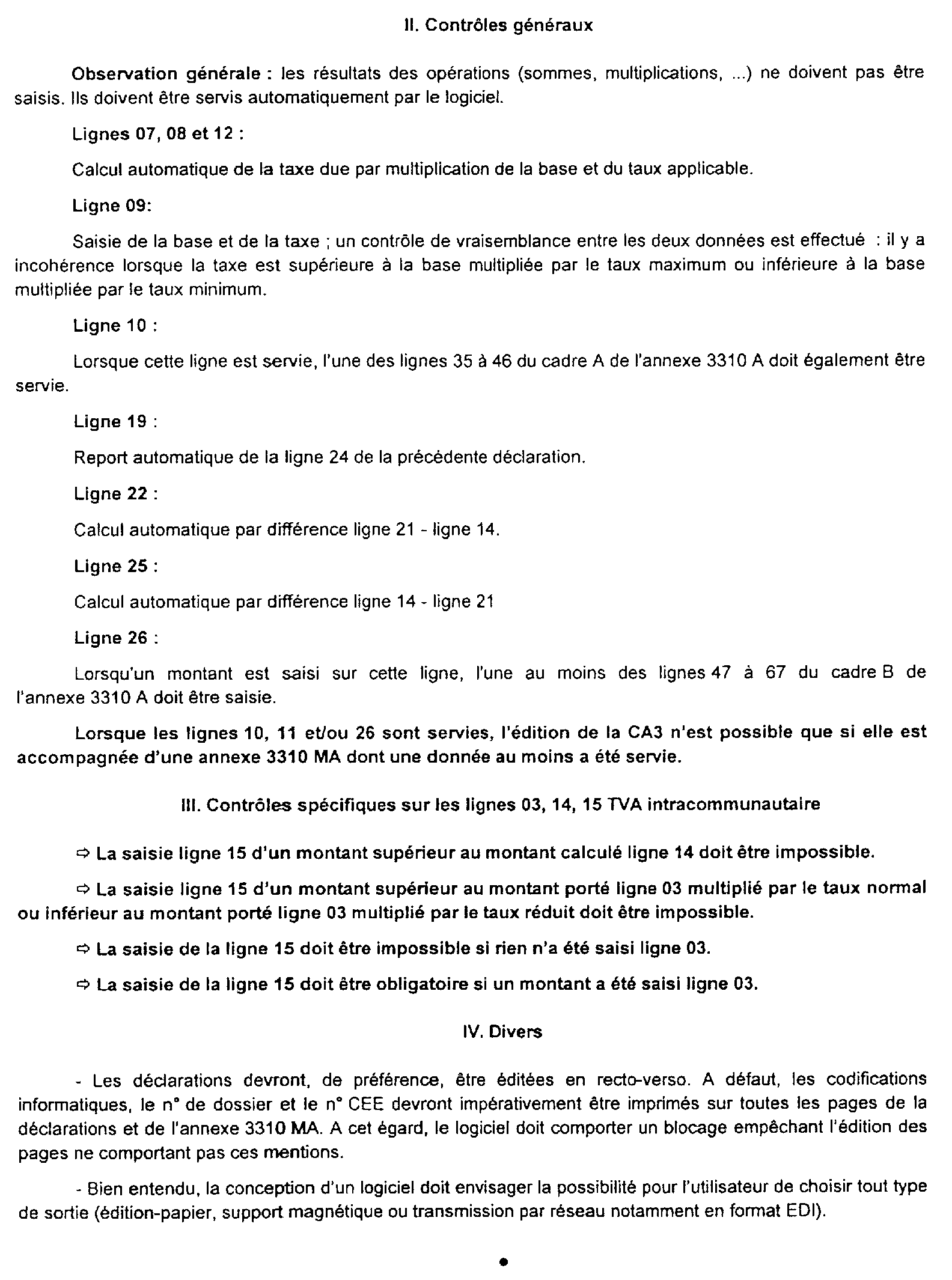

II. Mentions et contrôles obligatoires

Les déclarations déposées doivent pouvoir être prises en compte par les services des impôts dans les conditions habituelles.

Il est donc indispensable que le numéro de dossier et le n° CEE ou le n° SIRET soient mentionnés sur les formulaires souscrits.

En outre, il est de l'intérêt du déclarant, comme de l'administration fiscale, que les déclarations soient exemptes de toute erreur arithmétique.

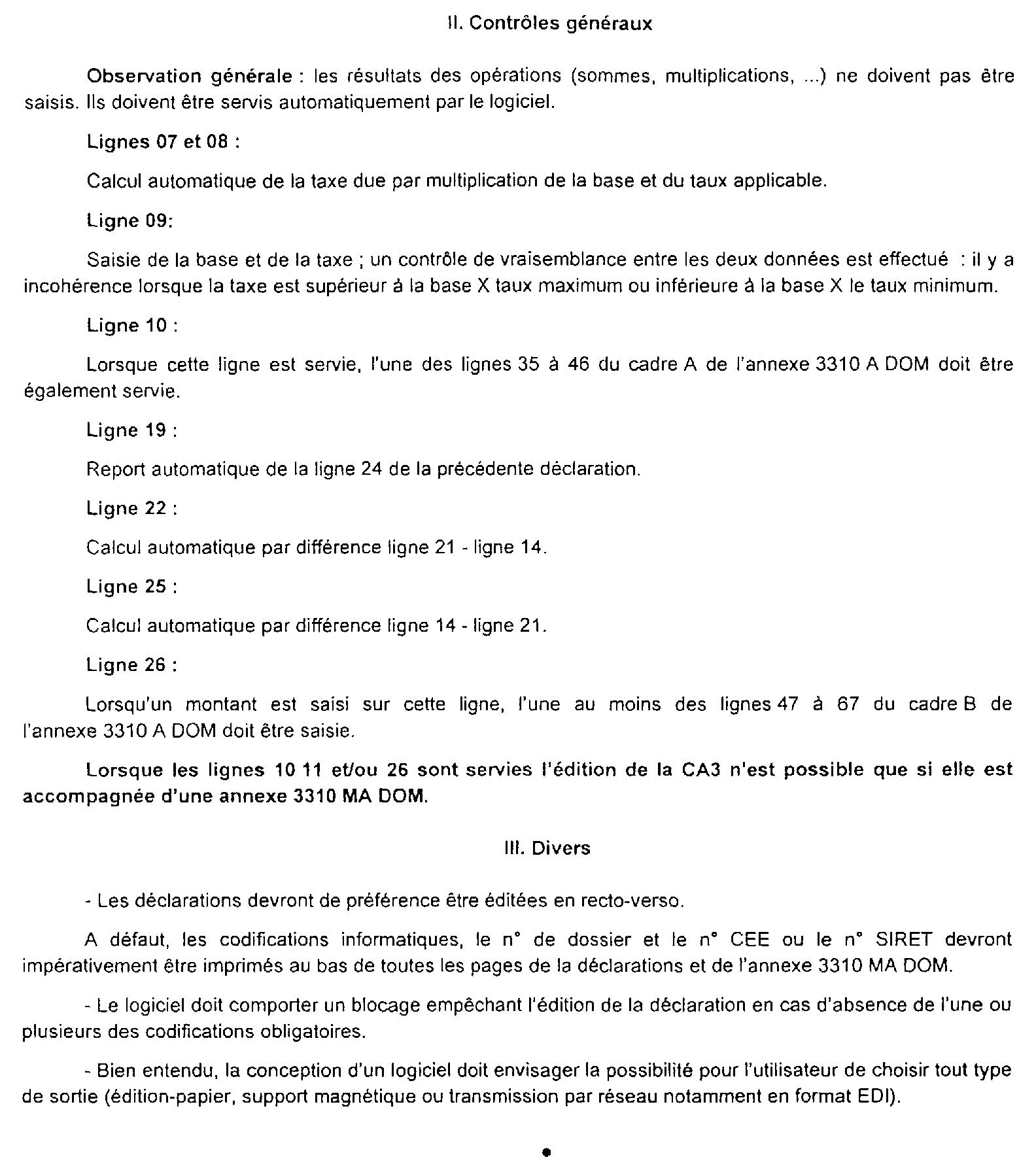

Figurent donc en annexes, pour chacune des déclarations TVA visées par la présente instruction, une liste des caractéristiques techniques que doivent obligatoirement respecter les logiciels d'édition et des contrôles qu'ils doivent réaliser.

III. Conditions d'obtention de l'agrément

L'agrément est accordé au logiciel d'édition. Il appartient donc à son concepteur (redevables, cabinets comptables, centres de gestion ou associations agréés, sociétés de services informatiques...) de le solliciter.

La demande doit être adressée à la Direction générale des Impôts - Bureau III B 2 - TELEDOC 971-92 allée de Bercy - 75572 PARIS CEDEX 12 1 .

Elle est accompagnée d'un dossier comprenant :

- un descriptif sommaire du logiciel utilisé (en précisant son système d'exploitation),

- une disquette (accompagnée du mode d'emploi et d'installation),

- un modèle de déclaration éditée, comportant des données chiffrées.

Ce dossier doit permettre à la DGI de vérifier le respect du cahier des charges correspondant à la déclaration pour laquelle l'agrément est sollicité.

L'agrément accordé par la Direction générale des Impôts est annuel. Il est matérialisé par un numéro qui devra figurer en haut à gauche de chaque déclaration souscrite.

La demande doit être renouvelée chaque année.

IV. Modalités d'utilisation des déclarations TVA éditées par imprimante laser

Les redevables devront adresser au centre des impôts dont ils relèvent un courrier indiquant qu'ils souscrivent leurs déclarations de TVA dans les conditions prévues par cette instruction.

Il appartient aux concepteurs et utilisateurs de déclarations TVA éditées par imprimantes laser de s'assurer périodiquement de la conformité de leurs productions aux modèles administratifs et de l'exactitude des codifications informatiques qui y sont mentionnées.

L'utilisateur devra tout particulièrement veiller, en cas de modifications de sa situation (changement d'adresse, changement de régime TVA, etc...), à l'utilisation du bon imprimé et des codifications correctes (cf. § I - 2 et II).

Les services des Impôts refuseront et retourneront aux redevables les imprimés non conformes aux prescriptions de la présente instruction. Les procédures et pénalités prévues en cas de défaut ou de retard dans le dépôt des déclarations pourront le cas échéant être mises en oeuvre.

Corrélativement, la Direction générale des Impôts retirera l'agrément accordé au concepteur des modèles, si le rejet de l'imprimé lui est imputable.

V. Entrée en application

Les demandes d'agréments peuvent être adressées à l'administration dès la publication de la présente instruction.

Après délivrance des agréments, les formulaires administratifs continueront à être adressés aux redevables utilisateurs de logiciel pendant une période d'observation.

Par la suite les utilisateurs ne recevront plus ces documents. Ils seront néanmoins tenus informés par courrier de toutes les modifications de codifications propres à l'entreprise qui devront être intégrées sans délai au logiciel.

Le Sous-Directeur,

Pierre DEBLOCK

•

ANNEXE N° I

ANNEXE N° II

ANNEXE N° III

ANNEXE N° IV

ANNEXE N° V

ANNEXE N° VI

ANNEXE N° VII

ANNEXE N° VIII

ANNEXE N° IX

1 Les agréments seront ultérieurement déconcentrés, à l'issue d'une période d'observation.