B.O.I. N° 5 du 8 JANVIER 2002

BULLETIN OFFICIEL DES IMPÔTS

13 O-1-02

N° 5 du 8 JANVIER 2002

CONTENTIEUX DE L'IMPOT ET CONTENTIEUX DU RECOUVREMENT

REGLES APPLICABLES AUX ENTREPRISES RELEVANT DE LA DIRECTION DES GRANDES ENTREPRISES

NOR : ECO L 02 00005 J

Bureau J 1

|

PRESENTATION

La présente instruction a pour objet de préciser le service auquel doivent être adressées les réclamations présentées par les entreprises qui relèvent de la direction des grandes entreprises ainsi que les tribunaux compétents pour connaître des recours juridictionnels introduits par ces mêmes entreprises. A l'exception des réclamations relatives aux impôts directs locaux et portant sur la base d'imposition d'un établissement, il est recommandé aux entreprises de déposer leurs réclamations à la direction des grandes entreprises, quelle que soit la période sur laquelle elles portent. • |

||||

Le caractère opérationnel, à compter du 1 er janvier 2002, des missions confiées à la direction des grandes entreprises (DGE) a des incidences sur le lieu de dépôt des réclamations présentées par les entreprises qui relèvent de cette direction ainsi que sur la détermination des tribunaux compétents pour connaître des recours juridictionnels présentés par ces entreprises.

Section 1 : Le lieu de dépôt des réclamations

Sous-section 1 :

Contentieux d'assiette

La réclamation tendant à obtenir la réparation d'erreurs commises dans l'assiette ou le calcul des impositions doit être adressée au service des impôts qui a assuré l'assiette de l'imposition contestée ou auprès duquel l'impôt a été spontanément acquitté.

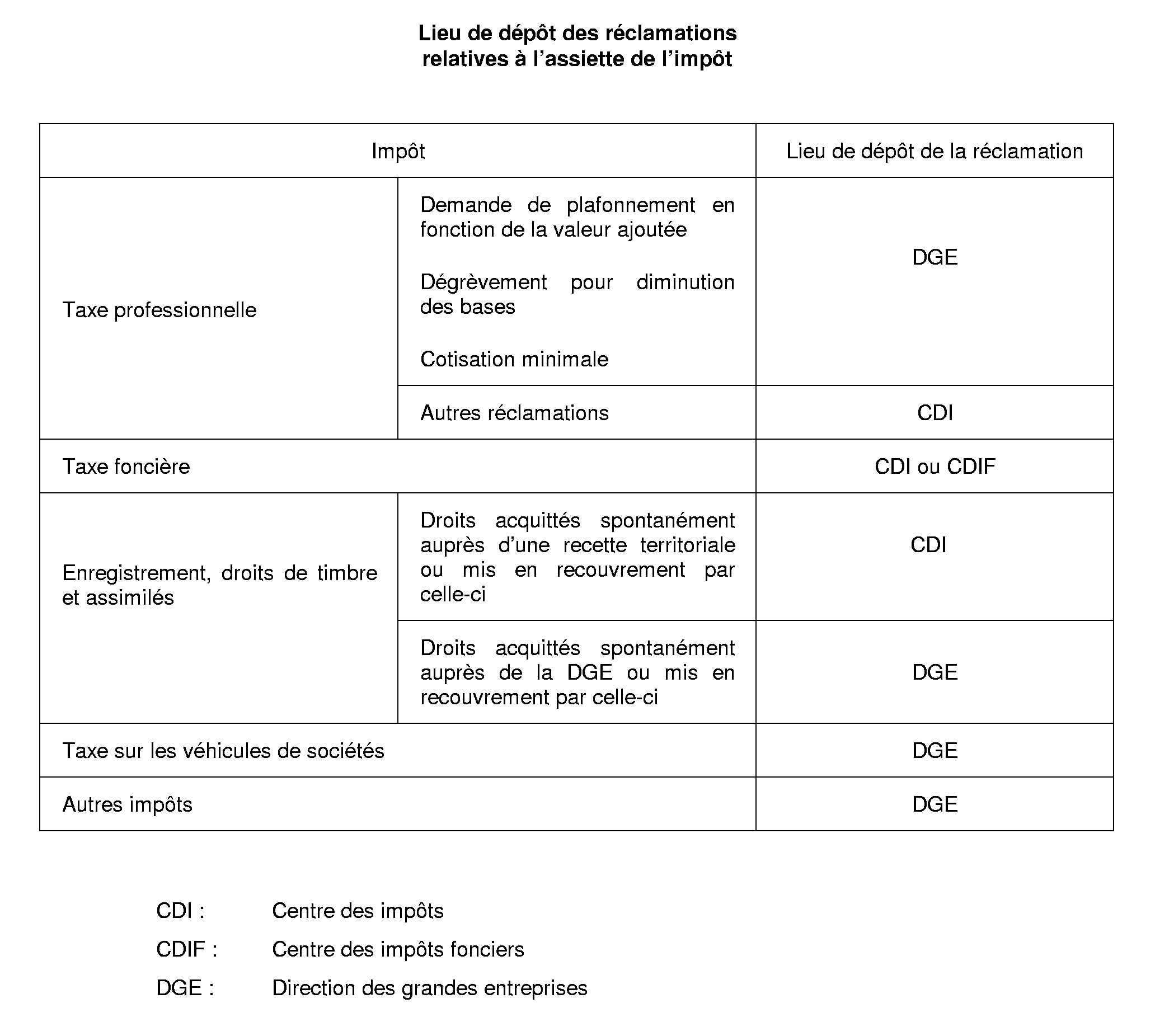

Dans ces conditions, la direction des grandes entreprises est compétente pour recevoir, instruire et statuer sur les réclamations afférentes aux impositions qu'elle a mises en recouvrement par voie de rôle ou d'avis de mise en recouvrement ou qui ont été acquittées spontanément auprès de son comptable à compter du 1 er janvier 2002.

Les réclamations relatives aux impositions établies par les services territoriaux, ou acquittées spontanément auprès d'eux, relèvent de la compétence de ces services ou de ceux qui sont à l'initiative de leur établissement (directions de contrôle). Ces services connaissent donc de la totalité des impositions émises avant le 1 er janvier 2002 ainsi que des impositions qu'ils sont amenés à établir après cette date.

Cela étant, dès lors que le dossier fiscal des entreprises relevant de la direction des grandes entreprises est désormais géré par cette direction, qui a seule une vision d'ensemble de la situation fiscale de ces entreprises, la DGE doit être consultée par les services territoriaux lorsque ceux-ci sont compétents pour traiter une réclamation. Cette consultation prend la forme d'une demande d'avis et non d'un renvoi d'attribution. Afin de faciliter et d'accélérer le traitement des réclamations, il est recommandé aux entreprises de déposer la totalité de leurs réclamations auprès de la direction des grandes entreprises, qui se chargera d'assurer les liaisons nécessaires avec le service territorial concerné .

Cette dernière recommandation ne s'applique toutefois pas aux réclamations relatives aux impôts directs locaux (taxes foncières, taxe professionnelle) qui doivent être adressées au centre des impôts ou, pour la taxe foncière, au centre des impôts fonciers dans le ressort duquel est situé l'établissement concerné, quelle que soit l'année d'imposition, y compris donc pour les années postérieures à 2001.

Cependant, en matière de taxe professionnelle , les réclamations relatives aux demandes de plafonnement en fonction de la valeur ajoutée (article 1647 B sexies du code général des impôts (CGI)), au dégrèvement pour diminution des bases (article 1647 bis du CGI) ou à la cotisation minimale (article 1647 E du CGI) doivent désormais être adressées à la direction des grandes entreprises. Celles relatives à l'année 2001 pourront l'être également.

De même, les réclamations relatives aux impositions consécutives à un contrôle fiscal effectué par une direction nationale ou interrégionale de contrôle pourront, comme jusqu'à présent, être adressées directement à ces directions.

Les différentes situations qui peuvent se présenter sont retracées dans le tableau figurant en annexe 1.

Sous-section 2 :

Contentieux du recouvrement

Conformément à l'article R* 281-1 du livre des procédures fiscales, les contestations relatives au recouvrement doivent être adressées au chef de service dont relève le comptable qui a effectué les poursuites.

Dans ces conditions, les contestations relatives aux créances prises en charge, dans les départements, par les receveurs des impôts ou les trésoriers, avant ou après le 1 er janvier 2002, seront adressées respectivement au directeur des services fiscaux ou au trésorier payeur général dont relève le comptable.

Les contestations relatives aux créances prises en charge par le comptable de la DGE à compter du 1 er janvier 2002 seront adressées à cette direction.

Section 2 :

Les tribunaux compétents pour connaître des recours des entreprises relevant de la direction des grandes entreprises

Sous-section 1 :

Tribunaux compétents pour connaître des recours relatifs à l'assiette

Le tribunal compétent pour connaître des recours relatifs à l'assiette de l'impôt est en règle générale celui dans le ressort duquel est situé le siège de l'autorité administrative qui a émis le rôle ou l'avis de mise en recouvrement contesté ou du service auprès duquel l'impôt a été spontanément acquitté.

Le tableau en annexe 2 présente les différents cas qui peuvent se rencontrer.

Sous-section 2 :

Tribunaux compétents pour connaître des recours relatifs au recouvrement

Le juge compétent pour connaître d'un recours relatif au recouvrement est :

- soit le juge de l'exécution, lorsque l'opposition porte sur la régularité en la forme des actes de poursuites (opposition à poursuites), quelle que soit la nature des impositions dont le recouvrement est poursuivi.

Sous réserve de dérogations, le juge compétent est, au choix du demandeur, celui du lieu où demeure le débiteur ou celui du lieu d'exécution de la mesure. Si le débiteur réside à l'étranger ou si le lieu où il demeure est inconnu, le juge compétent est celui du lieu d'exécution de la mesure de recouvrement.

- soit le juge de l'impôt, lorsque l'opposition porte sur l'existence de l'obligation de payer, le montant ou l'exigibilité de la créance (opposition à contrainte). Dès lors, le tribunal compétent est déterminé conformément aux règles exposées à la sous-section 1 ci-dessus.

Pour de plus amples développements, il convient de se reporter à la documentation administrative de base 12 C 231 et 12 C 232.

Le chef de service,

Philippe Durand

•

ANNEXE 1

Lieu de dépôt des réclamations relatives à l'assiette de l'impôt

ANNEXE 2

Tribunaux compétents Contentieux d'assiette