B.O.I. N° 163 du 5 SEPTEMBRE 2000

BULLETIN OFFICIEL DES IMPÔTS

5 B-19-00

N° 163 du 5 SEPTEMBRE 2000

5 F.P. / 50

INSTRUCTION DU 25 AOUT 2000

IMPOT SUR LE REVENU. DISPOSITIONS GENERALES. LIQUIDATION DE L'IMPOT.

COMMENTAIRE DE L'ARTICLE 1ER DE LA LOI DE FINANCES RECTIFICATIVE POUR 2000

(LOI N° 2000-656 DU 13 JUILLET 2000)

(C.G.I., art. 197)

NOR : ECO F 0021017 J

[Bureau C 1]

L'article 1 er de la loi de finances rectificative pour 2000 modifie le barème de l'impôt sur le revenu adopté dans le cadre de la loi de finances pour 2000 : les taux de 10,5 % et 24 % sont respectivement baissés à 9,5 % et 23 % pour l'imposition des revenus de 1999.

Il en résulte les conséquences suivantes.

A. AMENAGEMENT DU BAREME

Le barème correspondant à une part de quotient familial est fixé comme suit pour l'imposition des revenus de 1999 :

B. CONSEQUENCES DE L'AMENAGEMENT DU BAREME

I. Sur le plafonnement des effets du quotient familial

Le montant de l'avantage maximum en impôt procuré par les majorations de quotient familial demeure inchangé par rapport aux indications figurant sur ce point dans l'instruction du 7 janvier 2000 (cf. B.O.I. 5 B-5-00, n° 8 à 13 ).

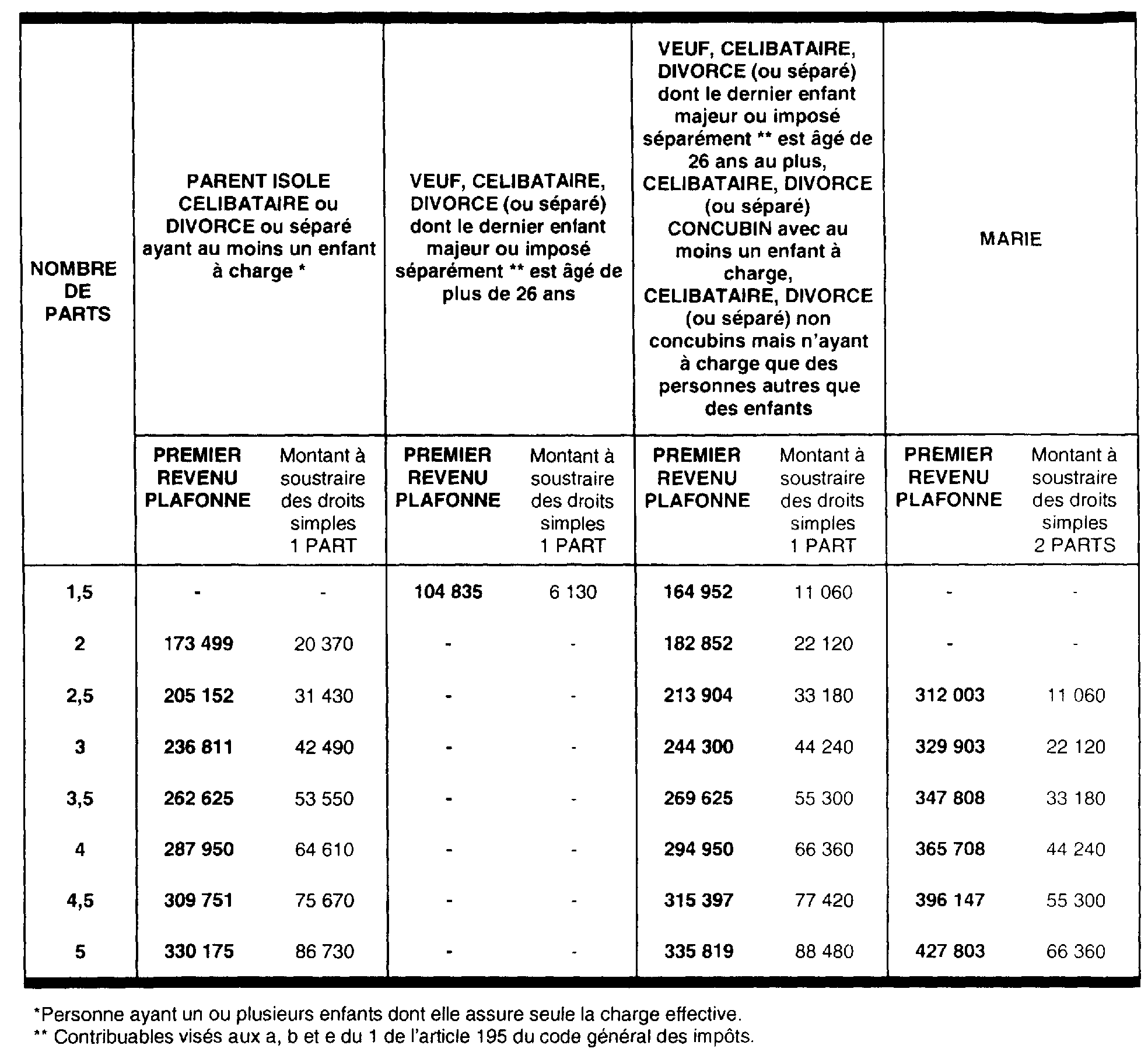

Toutefois, compte tenu de l'aménagement du barème, le plafonnement s'applique à partir des revenus nets imposables (revenus de 1999 exprimés en francs) mentionnés ci-après :

II. Sur la fixation des autres plafonds et limites

Les autres plafonds et limites ainsi que le montant de la décote mentionnés dans l'instruction 5 B-5-00 du 7 janvier 2000 demeurent inchangés.

C. ENTREE EN VIGUEUR

Ces dispositions s'appliquent pour l'imposition des revenus de 1999.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN