TITRE 3 LE TAUX NORMAL

2° Le redevable réclame à son client un supplément de prix.

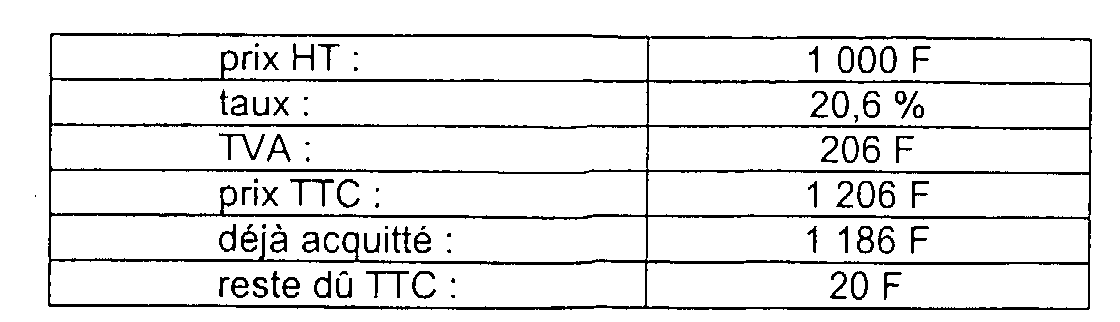

22Dans cette hypothèse, le redevable réclame à son client un supplément de prix en calculant la TVA sur le montant hors taxe des sommes perçues avant le 1er août 1995.

Exemple (cf. données ci-dessus) :

23Pour éviter l'envoi d'une facture rectificative spécifique, il est admis, lorsque l'opération donne lieu à un nouvel encaissement d'une partie du prix postérieur au 1er août 1995, que le supplément de prix consécutif à l'augmentation de la TVA soit facturé à la même occasion.

En l'absence d'encaissement complémentaire d'une partie du prix, si la facture du supplément de prix consécutif à l'augmentation de la TVA est adressée au client avant le 1er novembre 1995, la totalité du complément de TVA est exigible lors de l'encaissement du supplément de prix correspondant au complément de TVA.

Si la facture du supplément de prix consécutif à l'augmentation de TVA n'est pas adressée avant le 1er novembre 1995 mais ultérieurement, la règle prévue ci-dessus aux n°s 19 à 21 est applicable : le complément de TVA exigible sur l'encaissement antérieur au 1er août 1995 doit donc être acquitté au plus tard sur la déclaration déposée au titre du mois d'octobre, la TVA afférente au supplément de prix ultérieurement réclamé au client restant quant à elle exigible lors de son encaissement.

24Le client procède au vu de la facture rectificative que lui a adressée le redevable à la régularisation de ses droits à déduction conformément aux dispositions prévues à l'article 272-1 et 271-11-3 du CGI.

b. Obligations déclaratives.

25Les conséquences du relèvement du taux sont différentes selon le régime d'imposition.

1° Entreprises placées sous le régime du réel normal ou relevant du régime simplifié d'imposition ayant opté pour les modalités déclaratives du régime réel normal (régime dit du mini-réel) et redevables agricoles déposant des déclarations CA3 trimestrielles.

26Les entreprises concernées doivent tenir compte du relèvement du taux de la TVA pour l'établissement de la déclaration CA3 du mois d'août 1995 (ou du troisième trimestre 1995). Dans l'attente de l'aménagement de l'imprimé 3310 M CA3, les redevables devront déclarer les opérations passibles du taux de 20,6 % sur la ligne 12 du formulaire. La mention « taux de 20,6 % » devra être portée sur cette ligne.

2° Entreprises placées sous le régime simplifié d'imposition.

Remarque : il est rappelé que les modalités déclaratives des entreprises placées sous le régime simplifié d'imposition ont été modifiées à compter du 1er juillet 1999 (cf. BOI 3 F-1-99 ).

27Les entreprises concernées acquittaient chaque trimestre (ou chaque mois) un acompte calculé à l'aide d'un coefficient.

Le relèvement du taux normal n'a pas entraîné une modification importante du coefficient correspondant au rapport existant entre la TVA due avant déduction de la taxe sur les investissements et le chiffre d'affaires de l'entreprise.

Dans ces conditions, le coefficient aurait dû rester inchangé.

Toutefois, si tel n'était pas le cas, le montant des versements provisionnels à acquitter sur la déclaration CA4 au titre des opérations réalisées à compter du 1er août 1995 aurait dû être déterminé en appliquant un coefficient qui tenait compte du relèvement du taux normal de TVA.

Bien entendu, les opérations passibles du taux normal devaient être facturées à ce taux.

La régularisation de la TVA sur ces opérations est intervenu en 1996 au moment du dépôt de la déclaration CA12 de l'année 1995 (ou dès 1995 au moment du dépôt de la déclaration CA12E pour les redevables dont la période de dépôt était différente de l'année civile).

3° Entreprises placées sous le régime du forfait.

Remarque : le forfait a été supprimé à compter du 1er janvier 1999 par l'article 7 de la loi de finances pour 1999

28L'incidence de la hausse du taux de la TVA a été normalement prise en considération pour l'établissement des forfaits de la période 1995/1996 (ou pour la reconduction en 1996 du forfait 1995) qui ont été fixés en 1996.

Les redevables qui l'estimaient utile pour éviter une régularisation importante, ont eu la possibilité de demander au service des impôts le relèvement de leurs versements provisionnels trimestriels.

4° Entreprises placées sous le régime simplifié de l'agriculture déposant une déclaration annuelle de régularisation.

29Le calcul et la liquidation de la TVA sur les opérations effectuées en 1995 et relevant du taux normal, sont intervenus en 1996 au moment du dépôt de la déclaration CA12A de l'année 1995.

B. ABAISSEMENT DU TAUX NORMAL À 19,60 %

I. Champ d'application de la mesure

1. Taux applicable.

30Le taux normal de la TVA fixé à 20,60 % par l'article 278 du CGI a été abaissé à 19,60 % à compter du 1er avril 2000 . Cette décision concerne la France métropolitaine, y compris la Corse.

Dans les départements de la Guadeloupe, de la Martinique et de la Réunion, le taux normal est fixé à 8,50 % à compter du 1er avril 2000. Tous les commentaires du présent titre concernant les conditions d'application des taux de 20,60 % ou de 19,60 % sont transposables aux taux de 9,50 % et 8,50 %.

2. Opérations concernées.

31Le champ d'application du taux normal reste inchangé. Les opérations soumises au taux de 19,60 % sont celles qui relevaient du taux de 20,60 % avant le 1er avril 2000.

Ce taux s'applique à des prix hors TVA. Le prix hors taxe est obtenu à partir du prix taxe comprise en appliquant à ce dernier un coefficient de conversion égal à 0,836 en France métropolitaine (0,921 dans les départements de la Guadeloupe, de la Martinique et de la Réunion).

Remarque : en cas d'annulation d'une opération ou de modification de son prix (notamment en cas de rabais donnant lieu à un avoir), la rectification doit être opérée au taux normal applicable à l'opération d'origine (les redevables conservent néanmoins la possibilité d'opérer des rabais nets de taxe dans les conditions habituelles : cf. DB 3 D 1211, n°s 41 à 44 ).

II. Modalités d'application

1. Date d'entrée en vigueur.

32Le taux de 19,60 % est applicable aux opérations pour lesquelles l'exigibilité de la taxe est intervenue à compter du 1er avril 2000.

a. Livraisons de biens meubles.

33Compte tenu des termes de l'article 269-2 du CGI, le taux de 19,60 % s'applique, indépendamment de la date de commande, de facturation ou de paiement aux livraisons de biens meubles corporels définies à l'article 256-II du CGI, effectuées à compter du 1er avril 2000.

34La livraison d'un bien meuble corporel est définie par le transfert du pouvoir de disposer du bien comme un propriétaire. L'exigibilité de la taxe, qui coïncide avec le fait générateur, intervient donc lors du transfert de propriété (CGI, art. 256-II-1° ; DB 3 A 1141 et 3 B 211 ).

35Il est rappelé que pour les biens meubles corporels remis dans le cadre de contrats de location-vente ou de contrats de vente assortis d'une clause de réserve de propriété, ces opérations sont assimilées à des livraisons de biens (cf. DB 3 B 211, n°s 10 et suiv. ). Dès lors, l'exigibilité intervient lors de la remise matérielle des biens, quelle que soit la date de transfert de propriété. Le taux normal de 19,60 % s'applique donc aux biens dont la remise matérielle intervient à compter du 1er avril 2000.

b. Prestations de services.

36Le taux de 19,60 % s'applique aux prestations de services dont l'exigibilité, c'est à dire l'encaissement des acomptes, du prix ou de la rémunération, intervient à compter du 1er avril 2000, quelle que soit la date à laquelle la prestation a été exécutée. Dans cette situation, toutes les sommes encaissées à compter du 1er avril 2000 sont donc soumises au taux de 19,60 %. Cela étant, une mesure de simplification décrite au n° 23 peut être retenue pour les opérations réalisées entre assujettis.

Il est rappelé que les opérations de façon constituent des prestations de services.

37Lorsque l'entreprise a été autorisée à acquitter la taxe d'après les débits, l'exigibilité intervient au moment de ces débits, c'est à dire, en pratique, au moment où la facture est émise. Le taux de 19,60 % s'applique donc aux prestations pour lesquelles une facture est émise à compter du 1er avril 2000. En tout état de cause, les avances et acomptes perçus au titre de ces prestations avant le 1er avril 2000 demeurent soumis au taux de 20,60 %.

Par ailleurs, il est rappelé que les entrepreneurs de travaux immobiliers, qui sont considérés comme des prestataires de services, peuvent, dans certaines conditions, opter pour le paiement de la taxe sur les livraisons (cf. DB 3 B 271 ).

c. Livraisons de biens et prestations de services donnant lieu à l'établissement de décomptes ou à des encaissements successifs.

38Le fait générateur de ces opérations se produit à l'expiration des périodes auxquelles les décomptes ou les encaissements se rapportent (CGI, art. 269-1-a-bis).

Pour les livraisons de biens donnant lieu à l'établissement de décomptes ou à des encaissements successifs (ex. : fourniture d'électricité, de gaz...), l'exigibilité coïncide avec le fait générateur. Elle peut toutefois intervenir, pour les livraisons d'électricité, de gaz, de chaleur, de froid ou de biens similaires, au moment du débit sur autorisation du directeur des services fiscaux.

L'exigibilité intervient, en tout état de cause, dès la perception d'acomptes et à concurrence du montant de ces derniers lorsqu'il en est demandé avant l'intervention du fait générateur ou du débit (CGI, art. 269-2-a).

L'exigibilité de la taxe afférente aux prestations de services donnant lieu à l'établissement de décomptes ou à des encaissements successifs (ex. : location, crédit-bail, abonnement à des services...) intervient lors de l'encaissement des acomptes, du prix, de la rémunération ou, sur autorisation du directeur des services fiscaux, d'après les débits.

d. Opérations portant sur les véhicules automobiles.

39Les conséquences du changement de taux varient en fonction de la nature de ces opérations.

1° Ventes.

40S'agissant des véhicules automobiles, la livraison intervient au moment où le bien est individualisé, c'est à dire, en général, au moment où le véhicule est placé sous la responsabilité du client. Cela correspond à la remise à l'acheteur du véhicule, muni des clés et des documents d'accompagnement, tels que le certificat d'immatriculation, bon de garantie...Les véhicules faisant l'objet d'une immatriculation provisoire dans la série WW sont placés sous la responsabilité du client ; la livraison intervient donc dès ce moment, sans attendre l'immatriculation définitive.

2° Locations.

41Pour les contrats de location en cours au 1er avril 2000, les loyers perçus avant le 1er avril 2000 sont soumis au taux de 20,60 % et les loyers perçus à compter du 1er avril 2000 seront soumis au taux de 19,60 %

Exemple : cas de location à l'année d'une voiture donnant lieu à l'établissement de décomptes bimestriels payables à terme échu. Pour la période du 1er mars 2000 au 30 avril 2000, le loyer est encaissé le 30 avril. S'agissant d'une prestation de services, l'exigibilité intervient au moment de l'encaissement. Les sommes facturées au titre de cette période sont donc soumises au taux de 19,60 %.

Si l'entreprise de location a été autorisée à acquitter la taxe d'après les débits, l'exigibilité intervient au moment du débit, c'est à dire, en pratique, au moment de la facturation. Si la facture relative à la période du 1er mars au 30 avril est délivrée le 15 mars 2000, les sommes facturées sont soumises au taux de 20,60 %.

Bien entendu, si un acompte a été perçu avant le 1er avril 2000, il est soumis, en tout état de cause, au taux de 20,60 %.

Les mêmes règles s'appliquent aux opérations de crédit-bail et de location avec option d'achat.

3° Contrats de location-vente.

42Dans cette situation, l'exigibilité intervient lors de la remise matérielle des biens, quelle que soit la date du transfert de propriété. Dès lors, le taux de 20,60 % s'applique aux sommes perçues au titre de ces contrats, même si elles sont versées à compter du 1er avril 2000, lorsque le véhicule a été remis au client avant le 1er avril 2000.

e. Cas particuliers.

1° Livraisons d'immeubles entrant dans le champ d'application de la TVA.

43Aux termes de l'article 269-1-c du CGI, le fait générateur des mutations à titre onéreux et des apports en société entrant dans le champ d'application du 7° de l'article 257 du CGI se produit à la date de l'acte qui constate l'opération ou, à défaut, au moment du transfert de propriété. La taxe est en principe exigible lors de la réalisation du fait générateur (cf. DB 8 A 122).

Le taux de 19,60 % s'applique donc à toutes les ventes d'immeubles constatées par un acte conclu à compter du 1er avril 2000. Les ventes constatées dans un acte conclu avant le 1er avril 2000 sont en principe soumises au taux de 20,60 %.

44Toutefois, s'agissant des ventes d'immeubles à construire au sens des articles L. 261-1 et suivants du code de la construction et de l'habitation (ventes à terme ou en état futur d'achèvement) qui donnent lieu à des encaissements postérieurs au 31 mars 2000, celles-ci bénéficient du taux de 19,60 % pour les encaissements intervenus à compter du 1er avril 2000, lorsque les conditions suivantes sont remplies :

- l'acte qui constate la mutation a été conclu avant le 1er avril 2000 ;

- l'achèvement de l'immeuble intervient à compter du 1er avril 2000.

Cette solution s'applique à toutes les ventes d'immeubles à construire répondant aux conditions ci-dessus, que le vendeur ait ou non été autorisé à acquitter la taxe selon les encaissements (art. 252 de l'annexe II au CGI). L'application du taux de 19,60 % n'est pas subordonnée à la conclusion d'un nouveau contrat ou d'un nouvel acte de vente. Le Parlement sera saisi d'un texte confirmant l'application dérogatoire du taux de 19,60 % aux encaissements intervenus à compter du 1er avril 2000 lorsque la vente d'un immeuble à construire conclue avant cette date a donné lieu à exigibilité de la taxe

45L'application du taux de 19,60 % modifie le prix transactionnel TTC initialement convenu entre les parties. Pour les opérations en cause, un acte rectificatif devait être établi. Á cet égard, il est rappelé que l'établissement d'un acte rectificatif postérieur au 1er avril 2000 n'aurait pas été soumis à la taxe de publicité foncière dès lors que celui-ci ne modifiait pas l'assiette des droits dus. Par ailleurs, le paiement du droit fixe prévu à l'article 680 du CGI n'aurait pas été exigé lors de la publication des actes rectificatifs établis dans cette circonstance pour les besoins de l'application du taux de 19,60 % aux encaissements postérieurs au 1er avril 2000.

L'instruction du 29 mai 2000 allège les obligations documentaires liées à l'application du taux de 19,60 %. Afin de simplifier les formalités liées à l'application du nouveau taux, la rédaction d'un nouvel acte authentique bilatéral n'est pas exigée. En l'absence d'un tel acte, le vendeur doit établir pour chaque mutation une facture rectificative faisant apparaître l'incidence de la réduction du taux de TVA. Cette facture, qui sera adressée à l'acquéreur au plus tard lors du dernier appel de fonds émis par le vendeur, doit notamment comporter l'identité des parties, la date de l'acte, le montant des encaissements intervenus avant le 1er avril 2000 qui sont soumis au taux de 20,60 % et le montant des sommes devant être acquittées par l'acquéreur à compter de cette date qui sont soumises au taux de 19,60 %. Ces dispositions s'appliquent en métropole et dans les départements d'outre-mer. Les dispositions de l'alinéa ci-dessus.

Remarque : lorsque le vendeur n'a pas été autorisé à acquitter la taxe selon les encaissements, l'acheteur assujetti qui bénéficie d'un droit à déduction total ou partiel devra effectuer une régularisation au titre de la TVA qu'il a déjà déduite.