B.O.I. N° 14 DU 1ER FEVRIER 2010

Section 2 :

Condition de 15 %

27.L'article 138 de la loi de finances rectificative pour 2006 a introduit une condition supplémentaire pour l'éligibilité au régime SIIC, à savoir que 15 % du capital et des droits de vote d'une SIIC doivent être répartis entre des personnes en détenant chacune moins de 2 % au premier jour d'application du régime.

28.Les taux de détention du capital et des droits de vote s'apprécient dans les mêmes conditions que celles précisées aux paragraphes 6 et suivants supra.

29.La détention de titres et de droits de vote par un associé s'apprécie directement et indirectement. Il convient donc de faire masse, pour un même associé, des titres et droits qu'il possède directement et des titres et droits détenus par l'intermédiaire de personnes interposées, le taux de détention indirect étant celui que la personne interposée détient directement dans la SIIC, à la condition que cette personne soit contrôlée au sens de l'article L. 233-3 du code de commerce par l'actionnaire indirect.

30.La condition de 15 % doit être respectée au premier jour du premier exercice d'application du régime d'exonération. Elle ne s'applique plus ensuite. Lorsque cette condition n'est pas satisfaite au premier jour du premier exercice d'application du régime SIIC, l'option pour ce régime n'est pas valable. La société garde néanmoins la possibilité d'opter pour le régime SIIC au titre d'un exercice ultérieur, pour autant qu'elle respecte la condition de 15 % au premier jour de cet exercice.

31.Cette règle de dispersion du capital s'applique aux sociétés qui optent pour le régime SIIC au titre d'exercices ouverts à compter du 1 er janvier 2007.

Section 3 :

Conséquences de la sortie définitive du régime d'exonération

32.La sortie du régime SIIC intervient dans les cas suivants :

- non-respect de l'une des conditions visées au premier alinéa du I de l'article 208 C (capital social minimal, cotation, objet social) pendant les dix années suivant l'option ;

- non-respect de la condition de 60 %, hors cas visés aux paragraphes 10 à 12 supra, à l'expiration de l'exercice de suspension ou dans des conditions ne permettant plus de bénéficier de la suspension du régime (deuxième dépassement du seuil de 60 %) ;

- non-respect du plafond d'actionnariat majoritaire de 60 %, dans l'un des cas de restructuration visés au troisième alinéa du I de l'article 208 C, à l'expiration du délai de dépôt de la déclaration de l'exercice au cours duquel le dépassement est intervenu.

33.En sus du complément d'imposition acquitté lors de l'entrée dans le régime (cf. instruction administrative 4 H-5-03 du 25 septembre 2003, paragraphe 55), l'article 24 de la loi de finances pour 2009 institue trois nouvelles sanctions, applicables à la SIIC et à ses filiales, en cas de sortie définitive de la SIIC du régime d'exonération.

Sous-section 1 :

Imposition des résultats antérieurement exonérés

34.En premier lieu, les résultats antérieurement exonérés au titre du régime SIIC sont imposés dans les conditions de droit commun.

35.La réintégration porte sur la fraction du bénéfice distribuable au sens du premier alinéa de l'article L. 232-11 du code de commerce 6 , existant à la date de clôture de l'exercice de sortie et provenant de résultats antérieurement exonérés au titre du régime SIIC. Il est rappelé à cet égard que la SIIC et ses filiales doivent, dès l'entrée dans le régime, isoler de manière extra-comptable la quote-part du résultat exonéré non soumise à une obligation de distribution qui est portée en réserves ou en report à nouveau (cf. paragraphe 48 de l'instruction administrative 4 H-5-03 déjà citée).

36.Lorsque la sortie du régime intervient consécutivement à une période de suspension, la SIIC et ses filiales sont réputées être sorties du régime au premier jour de l'exercice au cours duquel est intervenu le dépassement du seuil de 60 %. Dans cette hypothèse, le bénéfice distribuable est apprécié à la clôture de l'exercice de suspension et la fraction du bénéfice distribuable provenant de résultats antérieurement exonérés est réintégrée au résultat fiscal de ce même exercice. De même, lorsque la sortie définitive du régime intervient après restructuration faute de retour dans les délais prévus sous le seuil de 60 %, la SIIC et ses filiales sont réputées être sorties définitivement du régime au premier jour de l'exercice de dépassement et le bénéfice distribuable est apprécié à la clôture de cet exercice.

37.Corrélativement les distributions prélevées sur cette fraction de résultat pourront le cas échéant bénéficier du régime des sociétés mères chez les associés personnes morales bénéficiaires dans les conditions prévues aux articles 145 et 216.

38.Cela étant, la SIIC et ses filiales ne sont pas pour autant libérées de l'obligation de distribution portant sur les résultats antérieurement exonérés. Dans l'hypothèse où cette obligation n'aurait pas été respectée, la société concernée devrait ainsi être imposée sur les résultats antérieurs exonérés à tort ; ces résultats ne seraient alors pas taxés une seconde fois au titre de la sortie de régime.

Sous-section 2 :

Imposition des plus-values latentes acquises sous le régime SIIC

39.En deuxième lieu, les plus-values latentes acquises pendant la période d'exonération sont imposées au taux de 25 %. L'assiette du prélèvement est constituée de la somme algébrique des plus-values et moins-values latentes afférentes à l'ensemble des biens et droits éligibles au régime de l'exonération et inclus, à la date de sortie, dans l'actif social de la SIIC et de ses filiales, diminuée d'un dixième par année civile passée dans le régime d'exonération.

40.Les plus-values latentes, dont le détail doit être joint à la déclaration de résultat en application de l'article 46 quater-0 ZZ bis B de l'annexe III, s'entendent de la différence entre la valeur réelle des actifs à la date de sortie et leur valeur fiscale à cette même date, laquelle correspond, sous déduction des amortissements pratiqués :

- à la valeur retenue pour le calcul de l'imposition prévue au 2 de l'article 221 lors de l'option pour le régime d'exonération, lorsque les actifs ont été acquis antérieurement à l'option ;

- à la valeur d'acquisition des actifs, lorsque l'acquisition est postérieure à l'option et a été effectuée pour un prix correspondant à la valeur réelle ;

- à la valeur retenue pour le calcul de l'imposition prévue à l'article 208 C ter, lorsque l'actif est devenu éligible à l'exonération prévue au II de l'article 208 C postérieurement à l'option réelle.

41.La date de sortie s'entend du premier jour de l'exercice au cours duquel intervient l'un des événements mentionnés au n° 32 supra déclenchant la sortie définitive du régime d'exonération. Toutefois, lorsque la sortie définitive intervient au cours d'un exercice consécutif à un exercice de suspension, les plus-values latentes retenues pour le calcul du prélèvement de 25 % sont appréciées au premier jour de l'exercice de suspension. Dans ce cas, l'exercice de suspension n'est pas pris en compte pour le calcul de la réfaction d'un dixième par année passée dans le régime, l'exonération ayant en pratique cessé de s'appliquer dès le premier jour de l'exercice de suspension. En revanche, lorsque la sortie définitive intervient à l'issue d'un exercice non consécutif à un exercice de suspension du régime à l'issue duquel la SIIC est revenue dans le régime d'exonération, l'exercice de suspension est pris en compte pour le calcul de la réfaction d'un dixième par année passée dans le régime.

42.L'imposition complémentaire au taux de 25 % visée au premier alinéa du IV de l'article 208 C suit les règles de l'impôt sur les sociétés, notamment au regard des règles d'exigibilité et de liquidation relatives à cet impôt. Comme l'impôt sur les sociétés, il est non déductible du résultat fiscal. Mais, s'agissant d'un prélèvement distinct de l'impôt sur les sociétés, la fraction de la plus-value latente imposée au taux de 25 % ne peut diminuer la plus-value réalisée lors de la cession ultérieure des actifs concernés.

43.Enfin, dans le cas où la somme algébrique des plus-values et moins-values latentes est négative, celle-ci ne peut venir en diminution de l'assiette de l'impôt sur les sociétés dû au titre des activités taxables de la SIIC.

Sous-section 3 :

Imposition des plus-values latentes acquises pendant la suspension

44.En dernier lieu, lorsque la sortie définitive du régime SIIC intervient à l'issue d'un exercice de suspension, la SIIC et ses filiales sont redevables d'une imposition supplémentaire équivalente à celle qui aurait été exigible si la société n'était pas sortie du régime (cf. paragraphes 13 à 24 supra).

Sous-section 4 :

Entrée en vigueur

45.Les impositions complémentaires en cas de sortie du régime sont applicables aux sorties de régime dont le fait générateur intervient à compter du 2 janvier 2009.

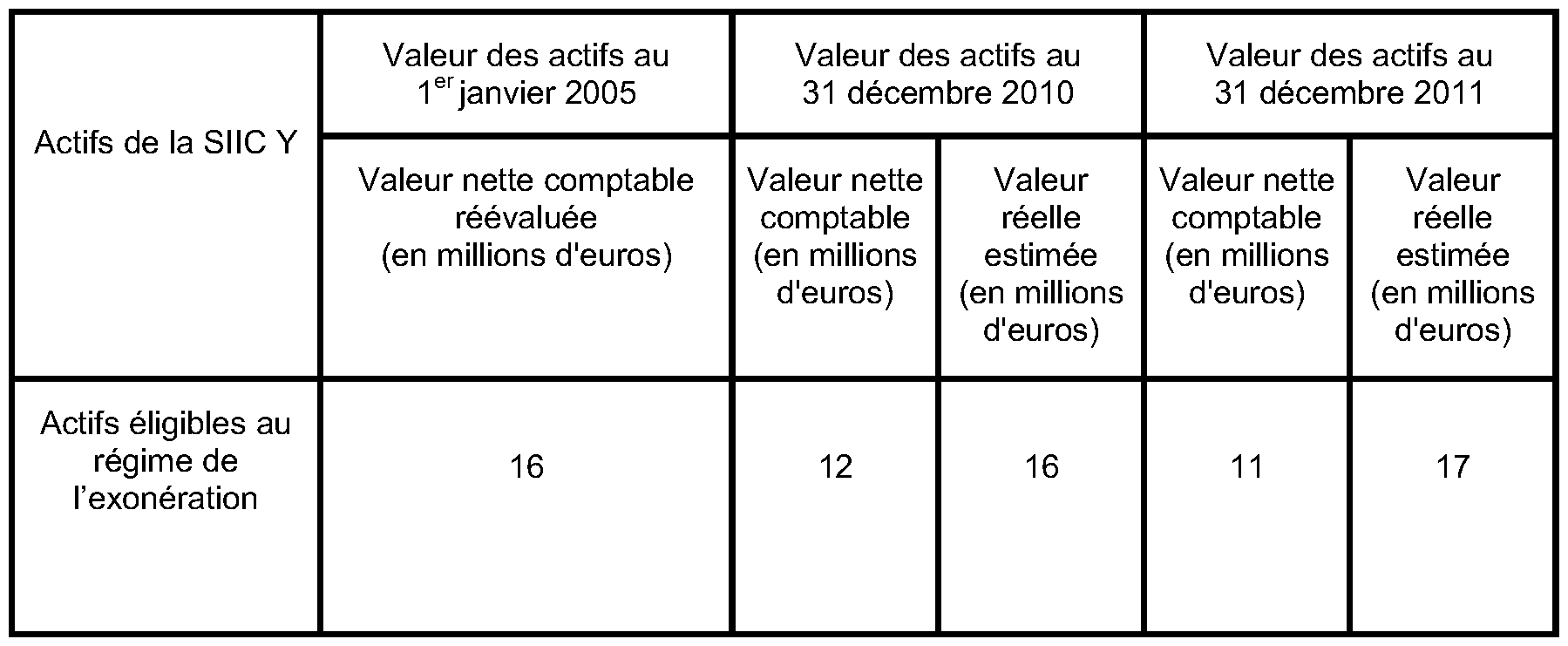

Une société Y, dont l'exercice comptable coïncide avec l'année civile, opte pour le régime SIIC le 1 er janvier 2005. A cette date, la valeur nette réévaluée des actifs éligibles au régime de l'exonération s'élève à 16 M€. En septembre 2011, son capital est détenu à plus de 60 % par l'un de ses actionnaires. Ce dépassement n'est pas régularisé au 31 décembre 2011. Au 31 décembre 2010, la SIIC détenait les actifs suivants :

Au 31 décembre 2011, la SIIC dispose d'un résultat distribuable de 1,7 M€, composé de 800 000 euros au titre du résultat de l'exercice, et de 900 000 euros au titre du report à nouveau positif, provenant pour 500 000 euros de résultats exonérés au titre du régime SIIC. La SIIC sort définitivement du régime d'exonération au titre de l'exercice 2011 (ie au 1 er janvier 2011) et est redevable de l'ensemble des impositions suivantes :

- le complément de l'imposition acquittée à l'entrée dans le régime (cf. instruction administrative 4 H-5-03, paragraphe 55 ) ;

- l'impôt sur les sociétés dû, au taux de droit commun, au titre de la réintégration de la fraction du bénéfice distribuable existant au 31 décembre 2011 et provenant de résultats antérieurement exonérés (soit une base imposable de 500 000 €), dans le résultat imposable de l'exercice 2011 ;

- l'imposition complémentaire au taux de 25 % des plus-values latentes acquises sur les biens du secteur exonéré depuis l'entrée dans le régime, sous déduction de la réfaction d'un dixième par année passée dans le régime, soit : [(16 M€-12 M€) – (16 M€-16 M€)]*(1-6/10) x 25 % = 400 000 € ;

- l'imposition complémentaire au taux de 19 % des plus-values latentes acquises pendant l'exercice 2011, qui aurait été due si la SIIC était revenue dans le régime d'exonération à l'issue de l'exercice 2011, soit : [(17 M€-11 M€)-(16 M€-12 M€)] x 19 % = 2 M€ x 19 % = 380 000 € .

BOI lié : 4 H-5-03 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

1 « Article L. 233-3 - I. - Une société est considérée, pour l'application des sections 2 et 4 du présent chapitre, comme en contrôlant une autre :

1° Lorsqu'elle détient directement ou indirectement une fraction du capital lui conférant la majorité des droits de vote dans les assemblées générales de cette société ;

2° Lorsqu'elle dispose seule de la majorité des droits de vote dans cette société en vertu d'un accord conclu avec d'autres associés ou actionnaires et qui n'est pas contraire à l'intérêt de la société ;

3° Lorsqu'elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société ;

4° Lorsqu'elle est associée ou actionnaire de cette société et dispose du pouvoir de nommer ou de révoquer la majorité des membres des organes d'administration, de direction ou de surveillance de cette société.

II. - Elle est présumée exercer ce contrôle lorsqu'elle dispose directement ou indirectement, d'une fraction des droits de vote supérieure à 40 % et qu'aucun autre associé ou actionnaire ne détient directement ou indirectement une fraction supérieure à la sienne.

III. - Pour l'application des mêmes sections du présent chapitre, deux ou plusieurs personnes agissant de concert sont considérées comme en contrôlant conjointement une autre lorsqu'elles déterminent en fait les décisions prises en assemblée générale ».

2 « Article L. 233-10 - I. - Sont considérées comme agissant de concert les personnes qui ont conclu un accord en vue d'acquérir ou de céder des droits de vote ou en vue d'exercer les droits de vote, pour mettre en œuvre une politique vis-à-vis de la société.

II. - Un tel accord est présumé exister :

1° Entre une société, le président de son conseil d'administration et ses directeurs généraux ou les membres de son directoire ou ses gérants ;

2° Entre une société et les sociétés qu'elle contrôle au sens de l'article L. 233-3 ;

3° Entre des sociétés contrôlées par la même ou les mêmes personnes ;

4° Entre les associés d'une société par actions simplifiée à l'égard des sociétés que celle-ci contrôle ;

5° Entre le fiduciaire et le bénéficiaire d'un contrat de fiducie, si ce bénéficiaire est le constituant.

III. - Les personnes agissant de concert sont tenues solidairement aux obligations qui leur sont faites par les lois et règlements ».

3 Il s'agit en pratique de toute offre publique présentée sur les titres de capital d'une SIIC admis aux négociations sur un marché réglementé, à l'exception des offres publiques de retrait visées à l'article L. 433-4 du code monétaire et financier, et de toutes les transactions de gré à gré non publiques.

4 Il s'agit des fusions et scissions, y compris les transmissions universelles de patrimoine dans les situations visées à l'article 1844-5 du code civil, mais à l'exclusion des apports partiels d'actifs rémunérés par des titres de capital de la société bénéficiaire des apports (cf. BOI 4 I-2-02 du 25 octobre 2002). Il convient de retenir la date à laquelle a lieu l'augmentation de capital de la SIIC absorbante ou bénéficiaire d'un apport à la suite de la scission d'une société tierce ; il ne doit en revanche pas être tenu compte de la date d'effet de l'opération, lorsqu'elle en diffère en raison d'une rétroactivité ou d'un différé prévu dans l'acte.

5 Ne sont donc pas visés l'exercice de droits de souscription d'actions qui peuvent être attachés à certaines valeurs mobilières telles que des obligations ou des actions préexistantes ni la conversion d'actions d'une certaine catégorie en actions d'une autre catégorie pourvues de droits différents.

6 « Article L. 232-11. - Le bénéfice distribuable est constitué par le bénéfice de l'exercice, diminué des pertes antérieures, ainsi que des sommes à porter en réserve en application de la loi ou des statuts, et augmenté du report bénéficiaire ».