SECTION 2 ASSIETTE

SECTION 2

Assiette

A. PRINCIPE

1L'ensemble des commentaires concernant le régime général du remboursement forfaitaire applicable aux produits agricoles autres que les boissons passibles d'un droit de fabrication [jusqu'au 31 décembre 1998 ; cf. DB 3 I 2121 ] ou de circulation (cf. DB 3 I 2121 et 2122 ) vaut également pour l'assiette et la liquidation du remboursement au titre des ventes et livraisons d'animaux vivants, sous réserve des cas particuliers ci-après.

B. CAS PARTICULIERS

I. Remboursement forfaitaire accordé lorsqu'un naisseur vend à un éleveur lui-même bénéficiaire du remboursement forfaitaire

(cf. DB 3 I 2211, n° 3 )

21° Le naisseur perçoit le remboursement forfaitaire sur le montant de ses ventes et livraisons à l'éleveur sous réserve que ce dernier lui adresse l'attestation annuelle relative à ses ventes (cf. DB 3 I 2261 et 2262 ).

32° L'éleveur perçoit le remboursement forfaitaire sur la différence entre :

- le montant total de ses encaissements correspondant aux ventes et livraisons qu'il a faites en France à un redevable de la TVA ou en vue de l'abattage à un redevable de ladite taxe ou dans un autre État membre de la Communauté européenne ou à l'exportation justifiées par la production d'attestations ;

- et le montant total des paiements correspondant à ses achats auprès des « naisseurs ».

Pour la détermination de cette différence :

- le montant des encaissements reçus par l'éleveur comprend ceux de l'année civile pour laquelle il demande le bénéfice du remboursement forfaitaire au titre des ventes énumérées ci-dessus ;

- le montant des paiements comprend ceux qu'il a effectués au cours de l'année et pour lesquels il délivre les attestations correspondantes, montant majoré éventuellement des paiements qu'il a effectués l'année précédente pour lesquels il délivre également les attestations correspondantes, mais avec une année de retard.

La différence qui sert de base au remboursement forfaitaire attribué à l'éleveur ne peut être négative, car celui-ci ne peut délivrer des attestations d'achat à des naisseurs que dans la limite du montant total des attestations qui lui ont été délivrées à lui-même pour les ventes qu'il a faites en France à des redevables de la TVA au titre des animaux de boucherie et de charcuterie ou, en vue de l'abattage, à un redevable de la TVA au titre de toutes les viandes provenant des animaux visés ci-dessus ou dans un autre État membre de la Communauté européenne ou à l'exportation.

Il est à noter que si les attestations délivrées par un acheteur de produits agricoles ne peuvent, en règle générale, concerner que les paiements d'achats faits au cours de l'année au titre de laquelle le remboursement forfaitaire est accordé, l'article 298 quinquies prévoit expressément que, pour les transactions entre naisseur et éleveur, ce dernier peut délivrer des attestations, non seulement au titre de l'année pour laquelle le remboursement forfaitaire est accordé, mais également au titre de l'année précédente. Cette remise possible des attestations avec une année de retard s'explique par l'existence d'un plafond de remboursement limitant le montant annuel des attestations délivrées aux « naisseurs » qui peut aboutir à ce que « l'éleveur » ne puisse pas délivrer des attestations pour la totalité des paiements faits à ces « naisseurs » au cours d'une année donnée.

Elle implique évidemment que lesdites attestations n'aient pas déjà été délivrées dans le délai normal ; en d'autres termes, un même paiement ne peut faire l'objet de deux attestations successives.

4 Exemple : Un éleveur a fait, au début de 1999, sa déclaration relative à l'année 1998.

Le remboursement forfaitaire au titre de ses ventes d'animaux vivants est calculé sur la différence :

- entre le montant total des attestations reçues au titre des ventes et livraisons qu'il a faites en France, en 1998, à des redevables de la TVA, ou, en vue de l'abattage, à un redevable de ladite taxe ou dans un autre État membre de la Communauté européenne ou à l'exportation ;

- et le montant total des attestations qu'il a délivrées à des naisseurs au titre d'achats opérés en 1998 et, le cas échéant, en 1997.

Bien entendu, ainsi qu'il a déjà été souligné, les attestations concernant l'année 1997 ne peuvent être délivrées, pour la déclaration relative à 1998 que si elles n'ont pas été déjà délivrées pour la déclaration relative à 1997.

Ainsi, cet exploitant a encaissé en 1998, 13 000 F pour des ventes d'animaux vivants (boeufs, moutons) à un boucher (redevable de la TVA qui a abattu les animaux) et a payé 8 000 F pour des achats d'animaux vivants (porcs) à un autre exploitant agricole (naisseur). Il délivre à ce dernier les attestations correspondant à ces paiements. En 1997 il avait déjà payé 2 000 F pour des achats d'animaux vivants (veaux) à ce même exploitant, mais il n'avait pas délivré début 1998 les attestations correspondant à ces paiements de 1997. Il les délivre début 1999, avec celles concernant les paiements de 1998, l'éleveur n'a pu délivrer ces attestations au début de 1998 car il n'avait pas lui-même perçu, au cours de l'année 1997, des sommes suffisantes ni, en conséquence, reçu les attestations correspondantes au titre de ses ventes d'animaux de boucherie et de charcuterie faites en France à des redevables de la TVA au titre de ces mêmes animaux, ou, en vue de l'abattage, à un redevable soumis à la TVA au titre de la vente des viandes provenant de ces animaux, ou dans un autre État membre de la Communauté européenne ou à l'exportation.

Le naisseur percevra, en 1999, le remboursement forfaitaire en vertu des attestations reçues :

- au titre des paiements encaissés en 1997, soit 2 000 F ;

- au titre des paiements encaissés en 1998, soit 8 000 F ; soit sur la somme de 10 000 F.

L'éleveur percevra le remboursement sur la différence entre le montant des attestations reçues (13 000 F) et celui des attestations délivrées (10 000 F), soit sur 3 000 F.

5 Remarque : L'exploitant agricole éleveur peut, en sus de son activité d'éleveur, exercer celle de naisseur et à ce dernier titre bénéficier du remboursement forfaitaire pour des ventes à un autre éleveur. Le mécanisme est alors le même, et cet exploitant perçoit le remboursement forfaitaire :

- au titre des ventes et livraisons d'animaux de boucherie et de charcuterie faites en France, en tant qu'éleveur, à un redevable de la TVA au titre des ventes de ces animaux, ou, en vue de l'abattage, à un redevable de la TVA au titre de la vente des viandes provenant de ces animaux,ou dans un autre État membre de la Communauté européenne, ou à l'exportation ;

- au titre des ventes et livraisons, faites en tant que naisseur, à un éleveur, lui-même bénéficiaire du remboursement forfaitaire.

Cas particulier : Éleveur optant pour le régime simplifié d'imposition à la TVA des agriculteurs.

6L'éleveur dont les achats ont excédé les ventes et qui, de ce fait, n'a pas reçu au titre de ses ventes et livraisons un montant global d'attestations suffisant pour délivrer toutes les attestations afférentes à ses achats, peut reporter sur l'année suivante le reliquat d'attestations restant à délivrer. Il est rappelé toutefois (cf. DB 3 I 2151, n° 4 ) qu'à compter du 1er janvier 1995, il ne subsiste qu'un seul modèle d'attestation.

Cette procédure de report se révèle impossible lorsque l'-agriculteur-éleveur opte pour l'imposition à la TVA au titre de ses ventes portant sur les animaux vivants de boucherie et de charcuterie (option globale) au titre de l'année sur laquelle est reporté le reliquat d'attestations.

Afin que les agriculteurs-naisseurs ne soient pas pénalisés par le changement de situation opéré par leur acheteur, l'administration autorise celui-ci à leur délivrer des attestations à concurrence de la différence entre le montant de ses achats et de ses ventes et livraisons de l'année précédente. Il est précisé que lesdites ventes et livraisons peuvent être supérieures au montant représenté par les attestations reçues, car celles-ci n'ont été obtenues qu'au titre de ventes ouvrant droit au remboursement forfaitaire.

7Un éleveur, bénéficiaire du remboursement forfaitaire depuis le 1er janvier 1998 a réalisé au cours de l'année 1998, des ventes d'animaux pour un montant global de 21 000 F. Il n'a reçu d'attestations au titre desdites ventes que pour un montant de 17 000 F, car certaines ventes, à concurrence de 4 000 F, n'ouvraient pas droit au remboursement forfaitaire.

Cet éleveur a acheté, au cours de la même année 1998 à des agriculteurs-naisseurs, bénéficiaires du remboursement forfaitaire, des animaux pour une somme globale de 30 000 F. Il n'a pu délivrer à ses fournisseurs des attestations, qu'à concurrence de 17 000 F, conformément aux règles rappelées ci-dessus.

Au 1er janvier 1999, il exerce l'option globale pour le paiement de la TVA. Il peut délivrer, au titre de 1994, des attestations pour ses achats d'animaux de 1998 à concurrence de 9 000 F (30 000 F : montant global de ses achats de 1998 - 21 000 F : montant global de ses ventes de 1998).

II. Remboursement forfaitaire accordé au titre de ventes et de livraisons d'animaux vivants dont le prix de cession excède leur valeur normale en poids de viande

8Les animaux ainsi visés sont ceux qui, pour des causes tenant à leur race, à leur pédigree ou à tout autre facteur intrinsèque, ont une valeur supérieure à celle de la viande de boucherie et de charcuterie correspondant à leur poids.

Il s'agit, par exemple, des animaux de race vendus comme reproducteurs, etc.

Pour ces animaux, la base du remboursement forfaitaire est en principe calculée sur une base maximale, déterminée par référence au prix du kilogramme de viande (poids vif) fixé pour chaque espèce par arrêté du ministre du Budget.

Il en est ainsi de toutes les transactions portant sur ces animaux et ouvrant droit au remboursement forfaitaire.

Ainsi, un éleveur bénéficiaire du remboursement forfaitaire vend un cheval de selle à un redevable de la TVA pour un prix de 10 000 F. Ce cheval a un poids vif de 300 kg.

La base maximum du remboursement forfaitaire afférent à cette vente est de 300 X prix de référence. C'est cette base maximum qui, en l'occurrence, doit être portée sur le bulletin d'achat délivré par l'acheteur et reproduite par lui sur l'attestation annuelle.

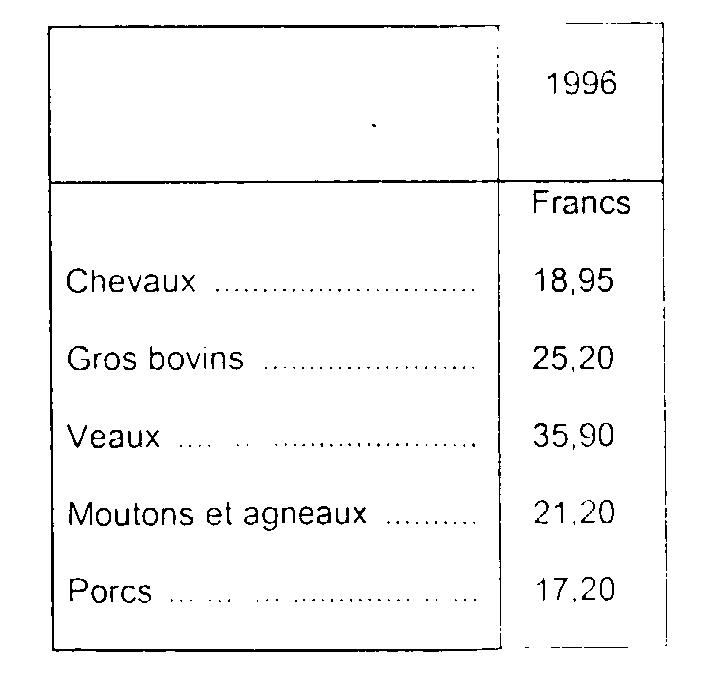

9Le tableau ci-après indique les prix de référence au kilogramme fixés en dernier lieu pour l'année 1996 par un arrêté du 28 mai 1997 (JO du 3 juin, p. 8938) :