B.O.I. N° 35 DU 22 MARS 2012

Annexe 2 :

Article 787 C du code général des impôts

(tel que modifié en dernier lieu par l'article 12 de la première loi de finances rectificative pour 2011,

n° 2011-900 du 29 juillet 2011)

Sont exonérés de droits de mutation à titre gratuit, à concurrence de 75 % de leur valeur, la totalité ou une quote-part indivise de l'ensemble des biens meubles et immeubles, corporels ou incorporels affectés à l'exploitation d'une entreprise individuelle ayant une activité industrielle, commerciale, artisanale, agricole ou libérale transmis par décès ou entre vifs si les conditions suivantes sont réunies :

a. L'entreprise individuelle mentionnée ci-dessus a été détenue depuis plus de deux ans par le défunt ou le donateur lorsqu'elle a été acquise à titre onéreux ;

b. Chacun des héritiers, donataires ou légataires prend l'engagement dans la déclaration de succession ou l'acte de donation, pour lui et ses ayants cause à titre gratuit, de conserver l'ensemble des biens affectés à l'exploitation de l'entreprise pendant une durée de quatre ans à compter de la date de la transmission.

c. L'un des héritiers, donataires ou légataires mentionnés au b poursuit effectivement pendant les trois années qui suivent la date de la transmission l'exploitation de l'entreprise.

d. En cas de non-respect de la condition prévue au b par suite d'une donation, l'exonération partielle accordée au titre de la mutation à titre gratuit n'est pas remise en cause, à condition que le ou les donataires soient le ou les descendants du donateur et que le ou les donataires poursuivent l'engagement prévu au b jusqu'à son terme.

•

Annexe 3 :

Décret n° 2009-1092 du 3 septembre 2009 relatif aux obligations déclaratives prévues pour les transmissions d'entreprises bénéficiant de l'exonération partielle des droits de mutation à titre gratuit ( Journal officiel du 5 septembre 2009)

Le Premier ministre,

Sur le rapport de la ministre de l'économie, de l'industrie et de l'emploi et du ministre du budget, des comptes publics, de la fonction publique et de la réforme de l'Etat,

Vu le code général des impôts, notamment ses articles 787 B et 787 C et son annexe II ;

Vu la loi n° 2007-1822 du 24 décembre 2007 de finances pour 2008, notamment le IV de son article 15 ;

Le Conseil d'Etat (section des finances) entendu,

Décrète :

Art. 1 er . − L'article 294 bis de l'annexe II au code général des impôts est ainsi modifié :

I. – Le I est ainsi modifié :

1° Le 1° est ainsi modifié :

a) Au premier alinéa, après les mots : « mentionné au », sont insérés les mots : « premier alinéa du » ;

b) Au troisième alinéa, après les mots : « mentionnées au », sont insérés les mots : « premier alinéa du » ;

c) Il est complété par un d ainsi rédigé :

« d) L'identité de la personne ayant souscrit l'engagement prévu au premier alinéa du a de l'article 787 B qui satisfait à la condition prévue au d du même article ; »

2° Il est complété par un 3° ainsi rédigé :

« 3° Dans le cas où le régime, prévu par l'article 787 B, concerne les titres d'une société interposée entre le redevable et la société signataire de l'engagement collectif de conservation, une attestation de la société interposée précisant le nombre de titres qu'elle détient dans la société signataire de l'engagement collectif de conservation à la date de la signature de celui-ci et certifiant que, depuis cette date, cette participation est demeurée inchangée. »

II. – Le II devient un III et est ainsi modifié :

1° Dans le premier alinéa, le mot : « sixième » est remplacé par le mot : « septième » ;

2° Au 1°, les mots : « avec leur conjoint respectif dépassait » sont remplacés par les mots : « , seul ou avec son conjoint ou le partenaire avec lequel il est lié par un pacte civil de solidarité atteignait » ;

3° Au 2°, après les mots : « son conjoint », sont insérés les mots : « ou le partenaire avec lequel il est lié par un pacte civil de solidarité, » ;

III. – Il est inséré un II ainsi rédigé :

« II. – Lorsque l'engagement collectif de conservation est conclu dans les conditions mentionnées au deuxième alinéa du a de l'article 787 B, les héritiers ou légataires qui demandent à bénéficier de l'exonération doivent remettre au service des impôts compétent pour enregistrer la déclaration de succession, dans les délais prévus pour cet enregistrement, les documents suivants :

« 1° Une copie de l'acte enregistré constatant l'engagement collectif de conservation, mentionné au deuxième alinéa du a de l'article 787 B, signé par le ou les héritiers ou légataires entre eux ou avec un ou plusieurs autres associés et comportant les éléments suivants :

« a) L'identité du ou des associés ayant souscrit avec le ou les héritiers ou légataires l'engagement collectif de conservation ;

« b) Le nombre de titres que les personnes mentionnées au deuxième alinéa du a de l'article 787 B ont soumis ensemble à l'engagement collectif de conservation, ainsi que le pourcentage y afférent des droits mentionnés au b du même article ;

« c) Le nombre de titres détenus par chaque personne mentionnée au deuxième alinéa du a de l'article 787 B, au jour de l'enregistrement de l'acte, et soumis à l'engagement collectif de conservation ;

« d) L'identité de la personne ayant souscrit l'engagement prévu au deuxième alinéa du a de l'article 787 B qui satisfait à la condition prévue au d du même article ;

« 2° Une attestation de la société dont les parts ou actions font l'objet de l'engagement collectif de conservation certifiant qu'il a été souscrit par le ou les héritiers ou légataires, pour lui et ses ayants cause à titre gratuit, entre eux ou avec un ou plusieurs autres associés pour une durée d'au moins deux ans ;

« 3° Dans le cas où le régime prévu par l'article 787 B précité concerne les titres d'une société interposée entre la personne et la société signataire de l'engagement collectif de conservation, une attestation de la société interposée précisant le nombre de titres qu'elle détient dans la société signataire de l'engagement collectif de conservation à la date de la signature de celui-ci et certifiant que, depuis cette date, cette participation est demeurée inchangée. »

Art. 2. − L'article 294 ter de l'annexe II au même code est ainsi modifié :

1° Les dispositions actuelles sont regroupées sous un : « I. » ;

2° Au premier alinéa, après les mots : « du I », sont insérés les mots : « ou du II » ; et après les mots : « une attestation », sont insérés les mots : « mentionnant l'identité de la personne qui satisfait à la condition prévue au d de l'article 787 et » ;

3° Au deuxième alinéa, après les mots : « le défunt », sont insérés les mots : « ou ses héritiers ou légataires » et avant les mots : « le donateur », est inséré le mot : « par » ;

4° Il est complété par un II ainsi rédigé :

« II. – La société qui a établi à la demande d'héritiers, donataires ou légataires l'attestation mentionnée au 3o du I de l'article 294 bis doit, à compter de la transmission à titre gratuit et jusqu'à l'expiration de la dernière année de l'engagement collectif de conservation, adresser dans les trois mois qui suivent le 31 décembre de chaque année, au service des impôts dont dépend le domicile du défunt ou celui du lieu de dépôt de l'acte de donation ou de la déclaration de don manuel, une attestation certifiant que sa participation dans la société signataire est demeurée inchangée. »

Art. 3. − L'article 294 quater de l'annexe II au même code est ainsi modifié :

1° Après le quatrième alinéa, il est inséré un alinéa ainsi rédigé :

« Dans le cas prévu au i de l'article 787 B précité, le donateur doit fournir une copie de l'acte de donation et adresser, dans les conditions prévues au premier alinéa du présent article, une attestation certifiant que les obligations mentionnées au premier alinéa du présent a sont satisfaites. » ;

2° Après le cinquième alinéa qui devient le sixième alinéa, il est inséré un alinéa ainsi rédigé :

« Dans le cas prévu au d de l'article 787 C du même code, le donataire doit fournir une copie de l'acte de donation et adresser, dans les conditions prévues au premier alinéa du présent article, une attestation certifiant que les obligations mentionnées au premier alinéa du présent b sont satisfaites » ;

3° Dans le dernier alinéa, le chiffre : « six » est remplacé par le chiffre : « quatre ».

Art. 4. − La ministre de l'économie, de l'industrie et de l'emploi et le ministre du budget, des comptes publics, de la fonction publique et de la réforme de l'Etat sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

•

Annexe 4 :

Article L. 233-11 du code de commerce

Toute clause d'une convention prévoyant des conditions préférentielles de cession ou d'acquisition d'actions admises aux négociations sur un marché réglementé et portant sur au moins 0,5 % du capital ou des droits de vote de la société qui a émis ces actions doit être transmise dans un délai de cinq jours de bourse à compter de la signature de la convention ou de l'avenant introduisant la clause concernée, à la société et à l'Autorité des marchés financiers. A défaut de transmission, les effets de cette clause sont suspendus, et les parties déliées de leurs engagements, en période d'offre publique.

La société et l'Autorité des marchés financiers doivent également être informées de la date à laquelle la clause prend fin.

Les clauses des conventions conclues avant la date de publication de la loi nº 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques qui n'ont pas été transmises à l'Autorité des marchés financiers à cette date doivent lui être transmises, dans les mêmes conditions et avec les mêmes effets que ceux mentionnés au premier alinéa, dans un délai de six mois.

Les informations mentionnées aux alinéas précédents sont portées à la connaissance du public dans les conditions fixées par le règlement général de l'Autorité des marchés financiers.

•

Annexe 5 :

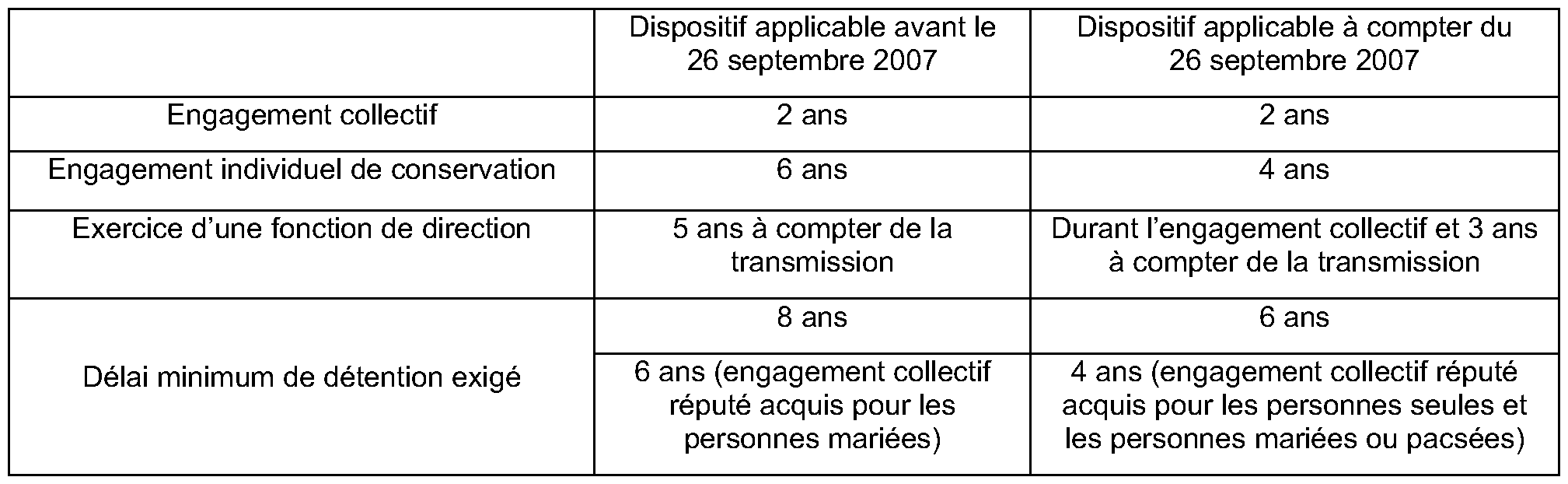

Tableau de synthèse

•

Annexe 6 :

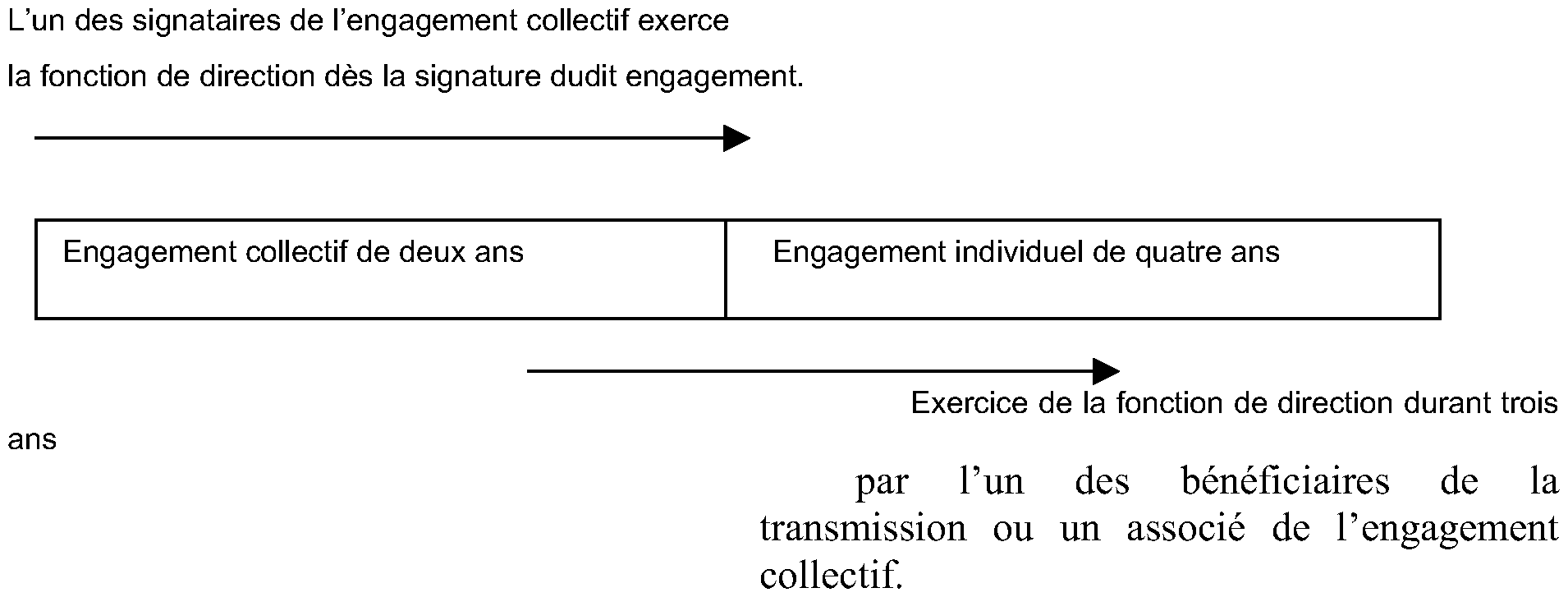

Description schématique du dispositif

•

Annexe 7

Réponse à la question écrite n° 94047 de M. Jacques Bobe ( Journal officiel Assemblée nationale du 24 octobre 2006)

Texte de la question

M. Jacques Bobe attire l'attention de M. le ministre de l'économie, des finances et de l'industrie sur l'article 787 B du code général des impôts qui exonère partiellement de droits de mutation à titre gratuit, sous certaines conditions, « les parts ou actions d'une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale transmises par décès ou entre vifs ». Il lui demande si le fait d'être titulaire de parts ou d'actions dans des sociétés ayant une activité mixte et n'entrant que partiellement dans l'une des catégories visées par le texte, notamment en présence de recettes provenant de la location nue de biens immobiliers, est de nature à faire échec en totalité ou en partie à l'application de l'article 787 B du code général des impôts.

Texte de la réponse

L'article 787 B du code général des impôts prévoit, sous certaines conditions, que sont exonérées de droit de mutation à titre gratuit, à concurrence de 75 % de leur valeur, les parts ou actions d'une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale transmises par décès ou entre vifs. Les parts ou actions concernées doivent notamment faire l'objet d'un engagement collectif de conservation en cours au jour de la transmission, qui a été pris par le défunt ou le donateur. Chacun des héritiers, donataires ou légataires, s'engage individuellement dans la déclaration de succession ou l'acte de donation, pour lui et ses ayants cause à titre gratuit, à conserver les parts ou actions transmises pendant une durée de six ans à compter de la fin de l'engagement collectif de conservation précité. Dans l'hypothèse envisagée de sociétés ayant une activité mixte, il est précisé qu'il n'est pas exigé, pour l'application du dispositif d'exonération partielle, que ces sociétés exercent à titre exclusif une activité industrielle, commerciale, artisanale, agricole ou libérale. Dès lors, le bénéfice du régime de faveur ne pourra pas être refusé aux parts ou actions d'une société qui exerce à la fois une activité civile, autre qu'agricole ou libérale, et une activité industrielle, commerciale, artisanale, agricole ou libérale dans la mesure où cette activité civile n'est pas prépondérante.

•

Annexe 8

Réponse à la question écrite n° 103615 de M. Jacques Bobe ( Journal officiel Assemblée nationale du 31 octobre 2006)

Texte de la question

M. Jacques Bobe attire l'attention de M. le ministre de l'économie, des finances et de l'industrie sur l'application de l'article 787 B du CGI concernant l'exonération partielle des droits de mutation exigibles lors de la transmission à titre gratuit de parts ou d'actions de société. Il lui demande de bien vouloir confirmer que cet article, sous réserve de satisfaire aux conditions requises, s'applique aux titres de sociétés qui ont leur siège social tant en France que hors de France, et quel que soit le domicile fiscal des donateurs ou des donataires, dès lors que les droits de mutation à titre gratuit sont exigibles en France conformément aux dispositions de l'article 750 ter du CGI.

Texte de la réponse

L'article 787 B du code général des impôts (CGI) exonère, sous conditions, de droits de mutation à titre gratuit à hauteur de 75 % de leur valeur, les parts ou actions d'une société ayant une activité industrielle commerciale, artisanale, agricole ou libérale transmises entre vifs ou par décès. Parmi les conditions exigées figure la conclusion par au moins deux des associés de la société, dont le donateur ou le défunt, d'un engagement collectif de conservation d'une durée minimale de deux ans et qui devra être toujours en cours au moment de la transmission. Les sociétés étrangères, sous réserve que soient respectées les conditions fixées par l'article 787 B du CGI, peuvent bénéficier de ce dispositif. Dans ce cas, les conditions d'application de cette mesure sont identiques à celles exigées des sociétés françaises.

•