B.O.I. N° 49 DU AVRIL 2012

Annexe 3

Ordonnance portant adaptation pour les investissements réalisés dans les îles Wallis et Futuna, en Polynésie française et en Nouvelle-Calédonie de la réduction d'impôt sur le revenu en faveur de l'investissement locatif

(n° 2010-1445 du 25 novembre 2010 , Journal officiel du 26 novembre 2010)

Article 1 er − Le XI de l'article 199 septvicies du code général des impôts est ainsi modifié :

1° Les deuxième à cinquième alinéas sont regroupés sous un « a » ;

2° Au cinquième alinéa, après les mots : « mentionné au I », sont insérés les mots : « ou au 1° du b du présent XI, » ;

3° Après le cinquième alinéa, il est ajouté un « b » ainsi rédigé :

« b) Pour les investissements réalisés à compter du 1 er janvier 2011 afférents à des logements situés en Nouvelle-Calédonie, en Polynésie française ou dans les îles Wallis et Futuna :

« 1° La durée minimale de l'engagement de location prévu au premier alinéa du I est fixée à cinq ans ;

« 2° Le nombre d'années, mentionné, selon le cas, au dixième alinéa du IV ou au neuvième alinéa du VIII, sur lequel est répartie la réduction d'impôt, est fixé à cinq ;

« 3° La réduction d'impôt accordée, selon le cas, au titre de l'année d'achèvement du logement ou de son acquisition si elle est postérieure, comme mentionné au dixième alinéa du IV, ou au titre de la souscription, comme mentionné au neuvième alinéa du VIII, est imputée sur l'impôt dû au titre de cette même année puis sur l'impôt dû au titre de chacune des quatre années suivantes à raison d'un cinquième de son montant total au titre de chacune de ces années. »

Article 2. − Le Premier ministre, le ministre de l'intérieur, de l'outre-mer, des collectivités territoriales et de l'immigration, la ministre de l'économie, des finances et de l'industrie et le ministre du budget, des comptes publics, de la fonction publique et de la réforme de l'Etat, porte-parole du Gouvernement, sont responsables, chacun en ce qui le concerne, de l'application de la présente ordonnance, qui sera publiée au Journal officiel de la République française.

•

Annexe 4

Décret n° 2009-1672 du 28 décembre 2009 relatif aux plafonds de loyers et de ressources des locataires applicables dans le cadre du dispositif d'incitation fiscale à l'investissement locatif outre-mer prévu au XI de l'article 199 septvicies du code général des impôts

( Journal officiel du 30 décembre 2009)

Art. 1 er . − L'annexe III au code général des impôts est ainsi modifiée :

I. − Le second alinéa de l'article 2 terdecies B est remplacé par cinq alinéas ainsi rédigés :

« Pour les baux conclus à compter de la date d'entrée en vigueur du décret n° 2009-1672 du 28 décembre 2009, les plafonds de loyer mensuel, charges non comprises, relatifs aux logements situés outre-mer qui ouvrent droit à la réduction d'impôt prévue à l'article 199 septvicies du code général des impôts sont égaux aux montants mentionnés au troisième alinéa de l'article 2 terdecies C, majorés :

« – d'un quart pour les départements d'outre-mer, Saint-Barthélemy, Saint-Martin et Mayotte ;

« – d'un cinquième pour la Polynésie française, la Nouvelle-Calédonie, Saint-Pierre-et-Miquelon et les îles Wallis et Futuna.

« Les résultats ainsi obtenus sont arrondis au centime d'euro supérieur.

« Pour l'application du premier alinéa, les zones A, B 1, B 2 et C sont définies par arrêté des ministres chargés du budget et du logement et la surface habitable à prendre en compte pour l'appréciation des plafonds de loyer est la même que celle prévue au troisième alinéa du a de l'article 2 duodecies . Pour l'application du deuxième alinéa, la surface habitable à prendre en compte pour l'appréciation des plafonds de loyer est celle déterminée au III de l'article 46 AG terdecies . »

II. – L'article 2 terdecies C est ainsi modifié :

1° Le second alinéa du a est ainsi remplacé :

« Pour les baux conclus à compter de la date d'entrée en vigueur du décret n° 2009-1672 du 28 décembre 2009, les plafonds de loyer mensuel, charges non comprises, relatifs aux logements situés outre-mer qui ouvrent droit à la réduction d'impôt prévue à l'article 199 septvicies du code général des impôts sont égaux, par mètre carré de surface habitable, à 9,5 € dans les départements d'outre-mer, à Saint-Barthélemy, à Saint-Martin et à Mayotte et à 12,6 € en Polynésie française, en Nouvelle-Calédonie, à Saint-Pierre-et-Miquelon et dans les îles Wallis et Futuna. Ces plafonds sont relevés au 1 er janvier de chaque année selon les modalités définies au 1 de l'article 46 AG duodecies . » ;

2° Après le sixième alinéa, il est inséré deux alinéas ainsi rédigés :

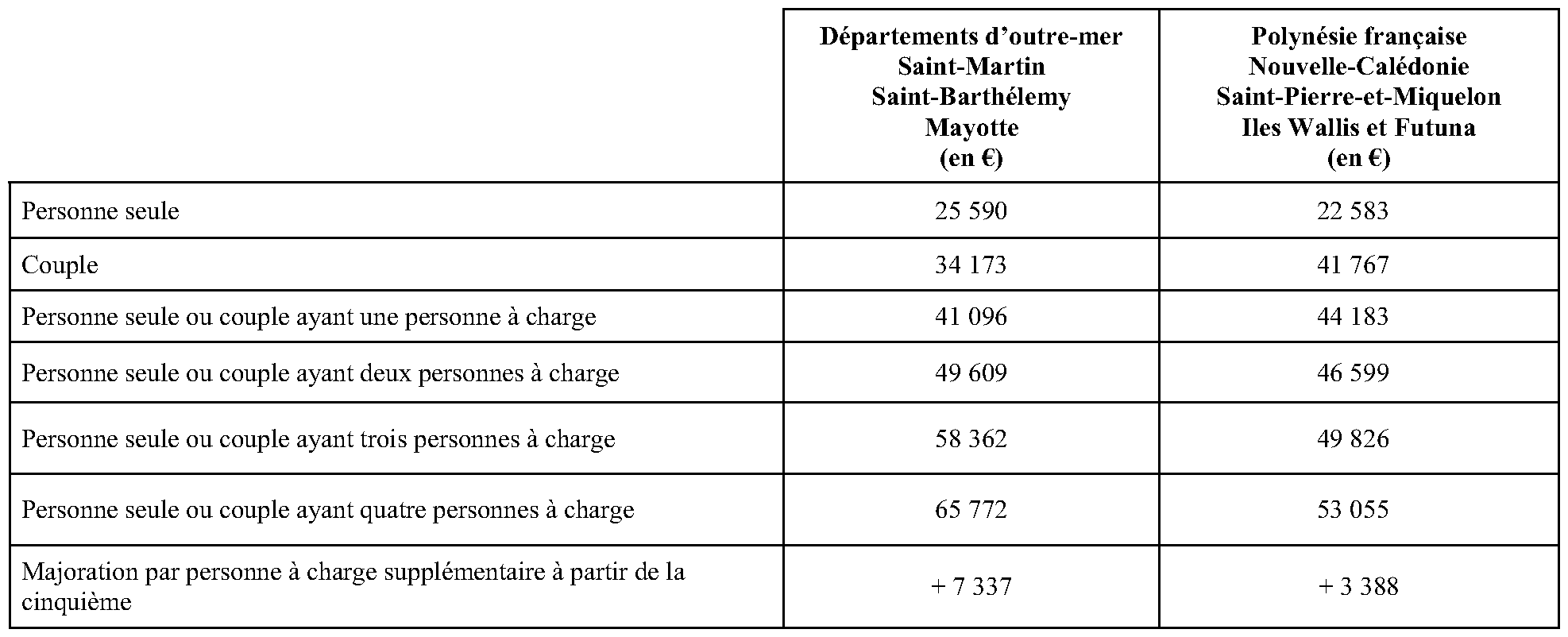

« Pour les baux conclus à compter de la date d'entrée en vigueur du décret n° 2009-1672 du 28 décembre 2009, les ressources des locataires de logements situés outre-mer qui ouvrent droit à la réduction d'impôt prévue à l'article 199 septvicies du code général des impôts sont les suivants :

« Ces plafonds sont relevés au 1 er janvier de chaque année selon les modalités définies au 1 de l'article 46 AG duodecies . »

3° Il est complété par un alinéa ainsi rédigé :

« Pour l'application du présent article, les zones A, B 1, B 2 et C sont définies par arrêté des ministres chargés du budget et du logement et la surface habitable à prendre en compte pour l'appréciation des plafonds de loyer mentionnés au premier alinéa du a est la même que celle prévue au troisième alinéa du a de l'article 2 duodecies . Pour l'application du second alinéa du a, la surface habitable à prendre en compte pour l'appréciation des plafonds de loyer est celle déterminée au III de l'article 46 AG terdecies . »

Art. 2. − La ministre de l'économie, de l'industrie et de l'emploi, le ministre de l'intérieur, de l'outre-mer et des collectivités territoriales, le ministre du budget, des comptes publics, de la fonction publique et de la réforme de l'Etat et la ministre auprès du ministre de l'intérieur, de l'outre-mer et des collectivités territoriales, chargée de l'outre-mer, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

1 L'article 83 de la loi de finances pour 2010 prévoit l'application dérogatoire, sur agrément du ministre chargé du logement, de la réduction d'impôt « Scellier » à raison de logements situés dans des communes de la zone C. A ce titre, cet article n'est pas susceptible de concerner les investissements outre-mer.