SOUS-SECTION 8 LES PEINES

SOUS-SECTION 8

Les peines

Le Code général des impôts détermine les peines applicables au délit de fraude fiscale en se référant, le cas échéant, au Code pénal.

Or, le nouveau Code pénal a modifié certains principes relatifs au prononcé des peines.

Ainsi, désormais :

- seules les peines prononcées expressément par le juge peuvent être appliquées (art. 132-17) ;

- le juge est libre du choix de la nature de la peine et peut ne prononcer que l'une des peines encourues pour l'infraction dont il est saisi (art. 132-17) ;

- les textes d'incrimination ne mentionnent plus de pénalités minimales et les juridictions peuvent fixer librement la peine dans la limite du maximum encouru sans avoir à justifier leur décision par l'octroi de circonstances atténuantes, notion à présent disparue.

La loi d'adaptation du 16 décembre 1992 adoptée pour la mise en application de la réforme pénale prévoit pour les textes extérieurs au Code pénal, dont le Code général des impôts :

- la suppression de la mention des peines minimales ;

- la suppression de la référence aux circonstances atténuantes visées à l'article 463 du CP ;

- le remplacement de la référence à l'article 42 CP par celle de l'article 131-26 du NCP relatif à l'interdiction des droits civiques, civils et de famille.

L'article 1741 du CGI modifié en fonction de ces nouvelles dispositions pénales prévoit que le délit de fraude fiscale est sanctionné par trois catégories de peines qui sont dites : principales, accessoires ou complémentaires.

La poursuite du délit de fraude fiscale est susceptible de comporter également, à l'égard des personnes condamnées, d'autres conséquences qui intéressent directement l'administration fiscale, en sa qualité de partie civile.

A. PEINES PRINCIPALES

1Les peines principales prévues à l'article 1741 du CGI sont des peines d'emprisonnement et d'amende :

- emprisonnement de 5 ans ;

- amende de 250 000 F.

Le texte prévoit une circonstance aggravante. Si la fraude a été réalisée ou facilitée au moyen soit d'achats ou de ventes sans facture, soit de factures ne se rapportant pas à des opérations réelles, ou si elle a eu pour objet d'obtenir de l'État des remboursements injustifiés, son auteur est passible :

- d'un emprisonnement de 5 ans ;

- et d'une amende de 500 000 F.

En cas de récidive, dans le délai de cinq ans, le contribuable peut être puni :

- d'un emprisonnement de 10 ans ;

- et d'une amende de 700 000 F.

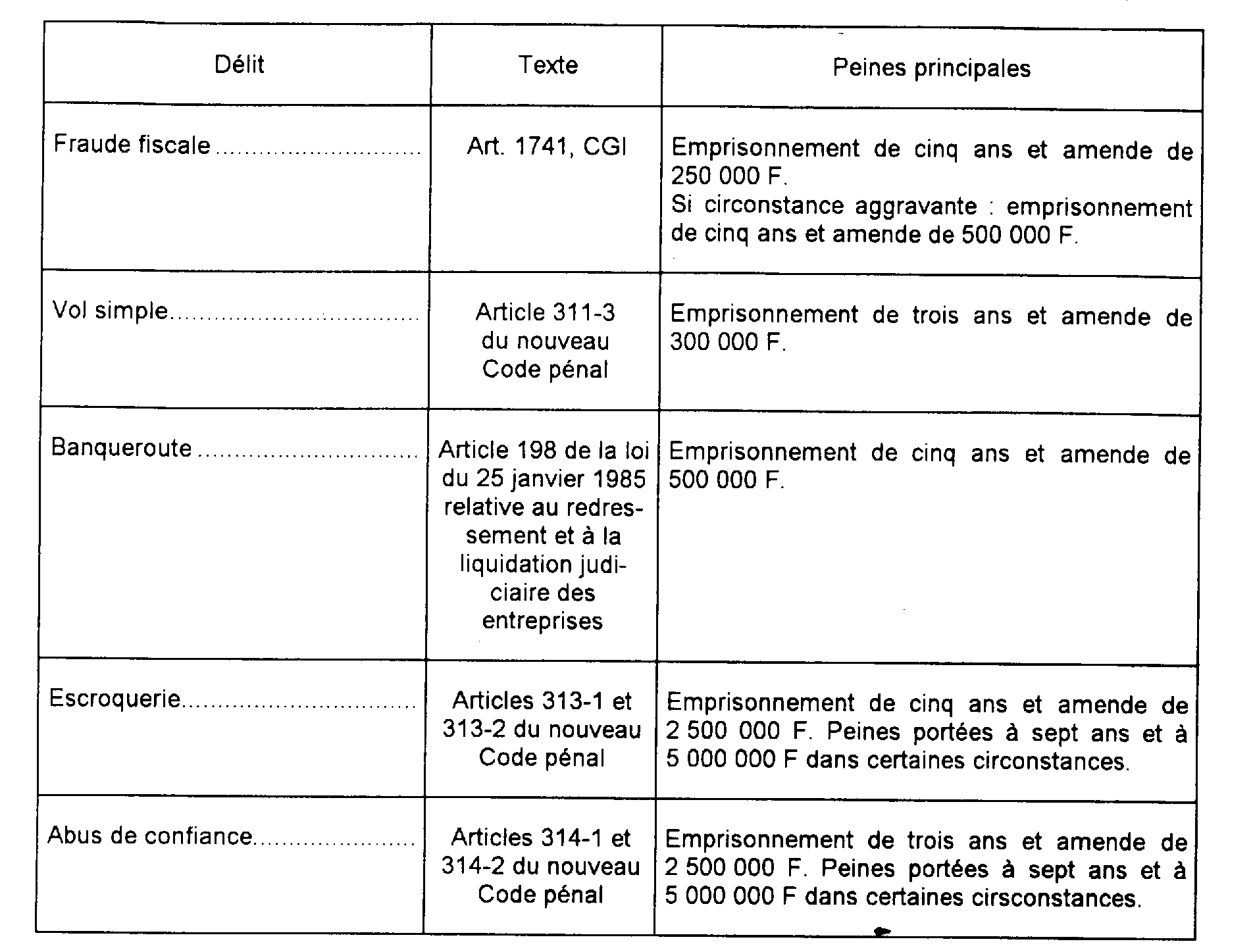

2Les peines encourues pour fraude fiscale sont des peines sévères qu'il est intéressant de comparer à celles que le législateur a prévues pour sanctionner les principaux délits contre la propriété :

B. PEINES ACCESSOIRES

3Le nouveau Code pénal pose le principe de la suppression des peines accessoires automatiquement attachées à une condamnation pénale dès lors que désormais une peine est applicable seulement si le juge l'a prononcée.

Toutefois, les peines accessoires qui résultent de dispositions particulières extérieures au Code pénal demeurent applicables mais pourront faire l'objet, comme auparavant (art. 55-1 CP), d'une mesure de relèvement selon les modalités fixées par les articles 702 et suivants du Code de procédure pénale.

4En l'état actuel, les peines accessoires suivantes demeurent donc applicables :

- Interdiction de participer aux travaux de certaines commissions

Selon l'article 1753 du CGI, les personnes qui, à l'occasion de fraudes fiscales ou d'opposition à contrôle fiscal, ont fait l'objet d'une condamnation prononcée par le tribunal à l'une des peines prévues aux articles 1741 à 1747, 1751, 1771 à 1775, 1777, 1778, 1783 A, 1788 à 1790, 1810 à 1815, 1819, 1821, 1828, 1837 à 1840, 1840 B, 1840 J, 1840 O à Q, ne sont pas admises à participer aux travaux :

- de la commission communale des impôts directs ;

- de la commission départementale des impôts directs et des taxes sur le chiffre d'affaires ;

- des commissions centrales des impôts directs (bénéfices agricoles et évaluations foncières) ;

- de la commission départementale de conciliation.

- Déchéance des avantages résultant d'un agrément fiscal

L'article 1756-2 du CGI dispose que, lorsque le bénéficiaire d'avantages fiscaux accordés du fait d'un agrément administratif ou d'une convention passée avec l'État, se rend coupable, postérieurement à la date de l'agrément ou de la signature de la convention, d'une infraction fiscale reconnue frauduleuse par une décision judiciaire ayant autorité de chose jugée, il est déchu du bénéfice desdits avantages. Les impôts dont il a été dispensé depuis la date de l'infraction deviennent immédiatement exigibles, sans préjudice de l'intérêt de retard prévu à l'article 1727 et calculé à partir de la date à laquelle ils auraient dû être acquittés.

- Interdictions relatives à la création, la direction et l'administration de centres ou d'associations de gestion agréés

En application des dispositions des articles 371 C et 371 O de l'annexe II au CGI, l'administration peut refuser de conclure une convention avec des centres ou associations créés ou dirigés en fait par des syndicats ou organisations professionnelles qui eux-mêmes ont été dirigés au cours des cinq dernières années par des personnes condamnées depuis moins de cinq ans pour avoir organisé ou tenté d'organiser le refus collectif de l'impôt au sens de l'article 1747 du CGI.

Par ailleurs, les articles 371 D et 371 P de l'annexe II précitée disposent que les centres ou associations doivent établir par la production de certificats délivrés par l'administration fiscale, sur demande des intéressées, que les personnes qui les dirigent ou les administrent ne font pas l'objet des mesures prévues à l'article 1750 du CGI ou n'en ont pas fait l'objet au cours des cinq dernières années :

- d'une condamnation figurant au bulletin n° 2 prévu à l'article 775 du Code de procédure pénale, à l'exception des condamnations pour blessures, coups ou homicide involontaires et pour infraction au Code de la route ;

- d'une amende fiscale prononcée par un tribunal ;

- d'une sanction fiscale prononcée par l'Administration pour manoeuvres frauduleuses.

C. PEINES COMPLÉMENTAIRES

5À la différence des peines accessoires, les peines complémentaires doivent être expressément prononcées par le tribunal.

I. Publication et affichage du jugement (art. 1741 al. 3 du CGI)

6Au premier rang des peines complémentaires figure la publication du jugement au Journal officiel et dans les journaux désignés par le tribunal, ainsi que son affichage pendant trois mois sur les panneaux officiels de la commune du domicile du condamné et sur la porte extérieure de l'établissement professionnel de l'intéressé. Cette peine présente le caractère, relativement rare en droit pénal français, d'une peine obligatoire ; le juge ne peut se dispenser de la prononcer et il ne peut en réduire la durée par le jeu des circonstances atténuantes.

Par la publicité des jugements définitifs de condamnation -qui s'ajoute aux comptes rendus d'audience publiés par la presse locale et aux notes d'information diffusées auprès de leurs adhérents par certains syndicats professionnels- le législateur veut moins infliger une peine supplémentaire aux condamnés que tenter de dissuader d'éventuels fraudeurs.

La Cour de cassation a eu l'occasion ces dernières années de rendre de nombreux arrêts relatifs à la publication et a l'affichage du jugement, d'où il ressort que :

- la publication du jugement constitue une peine complémentaire obligatoire et non une réparation civile devant correspondre à un préjudice déterminé (Cass. crim., 12 janvier 1981 ; Bull. crim. n° 14, p. 54) ;

- les tribunaux sont tenus d'ordonner l'affichage et la publication (Cass. crim., 5 juin 1973, RJ, IV, p. 244 et Cass. crim., 20 mars 1978, RJ, IV, p. 194) mais n'ont pas à en fixer la durée, qui est expressément prévue par l'article 1741 du CGI, (Cass. crim., 4 octobre 1974, RJ, IV p. 236 et Cass. crim., 17 novembre 1976, RJ, IV, p. 304) ni l'importance et le coût des extraits (Cass. crim., 25 mai 1978, RJ, IV, p. 218 et 12 janvier1981 précité).

La peine s'applique non seulement à l'auteur principal de la fraude, mais également à son complice qui encourt les mêmes peines, principales ou complémentaires (Cass. crim., 16 mars 1981, X... Roger).

Par ailleurs, le relèvement des peines de publicité peut être demandé en application des dispositions du nouvel article 702-1 du Code de procédure pénale.

Enfin, selon les termes de l'article 132-31 du NCP, le sursis n'est pas applicable aux peines d'affichage.

II. Interdiction temporaire d'exercer et suspension du permis de conduire

(art. 1750 du CGI)

7Les tribunaux peuvent, à titre de peine complémentaire interdire temporairement aux personnes condamnées pour des délits de fraude fiscale d'exercer, directement ou par personne interposée, pour leur compte ou le compte d'autrui, toute profession industrielle, commerciale ou libérale et pronconer, dans les mêmes conditions, la suspension du permis de conduire un véhicule automobile.

Il y a lieu de noter que les deux sanctions de l'interdiction d'exercer et de suspension du permis de conduire peuvent être prononcées cumulativement.

Aux termes de l'article 1750 du CGI, la durée de ces incapacités ne peut excéder trois ans ; elle peut être doublée en cas de récidive.

Les dispositions de l'article 132-21 du NCP sont applicables à ces peines complémentaires et le tribunal peut autoriser le condamné à faire usage de son permis de conduire pour l'exercice d'une activité professionnelle selon les modalités prévues pour l'application du 1° de l'article 131-6 du NCP.

Les contraventions à ces interdictions sont punies d'un emprisonnement de deux ans et d'une amende de 120 000 F ou de l'une de ces deux peines seulement. Il s'agit là d'infractions de droit commun dont la poursuite relève exclusivement de la compétence du Parquet auprès duquel l'Administration n'a pas à déposer de plainte préalable mais doit dénoncer les manquements dont elle a eu connaissance, en application de l'article 40 du Code de procédure pénale.

III. Exclusion des marchés publics (art. 49 du Code des marchés publics)

8Cette sanction est une peine complémentaire à caractère facultatif dont l'opportunité du prononcé est laissée à la seule appréciation des tribunaux.

Le NCP définit à l'art. 131-34 la peine d'exclusion des marchés publics par l'interdiction de participer, directement, à tout marché conclu par l'État ou les collectivités publiques.

L'article 49 du Code des marchés publics, issu de l'article 50 de la loi n° 52-401 du 14 avril 1952 modifié par l'article 56 de la loi n° 78-753 du 17 juillet 1978, détermine le régime de l'exclusion des marchés publics, pour l'application duquel sont intervenus les articles 1 à 3 du décret n° 79-991 du 23 novembre 1979.

Aux termes de cet article, ne peut obtenir de commande de l'État et des établissements publics pendant une période maximum de dix ans à compter de la date à laquelle la condamnation est devenue définitive :

- toute personne condamnée pour infraction à une disposition du CGI prévoyant des sanctions pénales et à l'encontre de laquelle le tribunal a prononcé l'interdiction d'obtenir de telles commandes ;

- toute personne morale sous le couvert de laquelle le condamné exclu des marchés publics agirait pour se soustraire à cette interdiction ;

- toute entreprise redevable de l'impôt fraudé ayant pour dirigeant de droit ou de fait la personne frappée d'interdiction.

Par ailleurs, ces dispositions sont applicables aux entreprises qui exécutent une partie des commandes prévues par un marché public en qualité de sous-traitantes.

L'exclusion cesse de plein droit lorsque l'entreprise n'emploie plus la personne condamnée ou lorsque le dirigeant est relevé de l'exclusion dans les conditions prévues à l'article 132-21 du NCP.

Enfin, l'article 49 du Code des marchés publics prévoit qu'en cas d'inobservation des dispositions précitées, le marché peut être résilié ou mis en régie aux torts exclusifs du titulaire.

IV. Radiation des listes électorales

9La peine accessoire de radiation des listes électorales a été supprimée lors de la réforme pénale qui a abrogé les dispositions de l'article L 5-3° du Code électoral.

Cette sanction subsiste toutefois à titre de peine complémentaire.

En effet, l'art. 33 de la loi de finances rectificative pour l'année 1994 a modifié l'article 1741 du Code général des impôts qui prévoit désormais que toute personne condamnée en application de cet article peut être privée des droits civiques, civils et de la famille suivant les modalités prévues par l'article 131-26 du nouveau Code pénal.

D. LE SURSIS (art. 132-29 et suivants du NCP)

10Les magistrats peuvent accorder le sursis pour l'exécution des peines (sursis simple ou sursis avec mise à l'épreuve) aux conditions suivantes :

- le sursis peut être accordé sur l'ensemble des peines prononcées y compris les peines complémentaires à l'exception de l'affichage ;

- s'agissant de l'emprisonnement correctionnel, la peine prononcée ne doit pas excéder cinq ans, cette durée maximum incluant la fraction assortie du sursis ;

- la condamnation à une peine privative de liberté pour crime ou délit dans les cinq ans précédant les faits interdit l'octroi du sursis pour une peine quelconque (antérieurement, seules les condamnations supérieures à deux mois faisaient obstacle à l'octroi du sursis) ;

- la condamnation dans le même délai à une peine autre que l'emprisonnement s'oppose à l'octroi du sursis pour une peine non privative de liberté ;

- le sursis portant sur les peines d'amende ou de prison peut être partiel.

11La condamnation assortie du sursis est réputée non avenue si dans un délai de cinq ans à compter de celle-ci, le condamné n'a pas commis de crime ou de délit de droit commun suivi d'une condamnation sans sursis.

S'agissant du sursis avec mise à l'épreuve, il est précisé que l'une des mesures susceptibles d'être imposées au condamné peut consister à justifier qu'il acquitte, en fonction de ses facultés contributives, les sommes dues au Trésor public à la suite de la condamnation.

12Toute nouvelle condamnation à une peine d'emprisonnement révoque le sursis antérieurement accordé, quelle que soit la peine qu'il assortit. Toute nouvelle condamnation à une peine autre que l'emprisonnement révoque le sursis afférent à des peines non privatives de liberté.

En cas de révocation du sursis simple, la première peine est exécutée sans pouvoir se confondre avec la seconde. Toutefois, la juridiction peut dispenser totalement ou partiellement, le condamné de la révocation.