SOUS-SECTION 2 MÉTHODES AUTORISÉES

III. Méthode C Comptabilisation des achats en valeur de vente (par application au prix d'achat de chaque produit de la marge commerciale correspondante)

13Cette méthode apparaît comme la plus propre à concilier les intérêts du Trésor et ceux des redevables. Cette méthode est susceptible d'être utilisée pour toute entreprise, sur simple déclaration préalable.

Dans ses grandes lignes, cette méthode constitue une simple variante de la méthode B, mais d'une technique plus poussée. En effet, elle ne s'en différencie que sur deux points :

- alors que, dans la méthode précédente, la valeur de vente théorique des achats est reconstituée en majorant ces derniers d'une marge commerciale moyenne pondérée uniforme pour tous les produits soumis au même taux de la TVA (sinon même, à deux taux de ladite taxe), cette valeur est obtenue, dans cette nouvelle méthode, en majorant la valeur d'achat de chaque produit de la marge commerciale propre à la revente de ce même produit ;

- en second lieu, si la marge commerciale sur achat à retenir est la marge effectivement appliquée par l'entreprise et tient compte, par conséquent, des méthodes de vente des commerçants intéressés (articles réclame, octroi de ristournes à telle ou telle catégorie particulière de consommateurs, etc.), il est admis, cependant, que ces commercants puissent rectifier en fin de mois les chiffres ainsi déterminés pour tenir compte, soit des baisses résultant des ventes publicitaires, de soldes,... non primitivement prévus, soit, en sens contraire, des hausses de prix intervenues entre temps.

Comme dans la méthode précédente, l'entreprise doit procéder à une régularisation en fin d'année si la variation relative des stocks évalués en valeur de vente excède 10 %.

De même, les dispositions à retenir pour la ventilation des recettes au cours des années suivantes sont celles définies dans la méthode B.

IV. Autres méthodes de répartition

14Le service peut autoriser les entreprises intéressées à utiliser des méthodes de répartition différentes de celles qui viennent d'être analysées et qui seraient mieux adaptées à leur situation propre.

Bien entendu, il n'est pas possible de donner à cet égard des directives précises. Mais il va de soi que ces méthodes devraient respecter les principes généraux énoncés plus haut et aboutir, dans leur application, à des résultats aussi rapprochés que possible de la réalité.

Toute demande de recours à une méthode non décrite au présent chapitre qui est formulée par une entreprise doit, après examen de son bien-fondé, être transmise au directeur départemental des Services fiscaux. Ce dernier décide de la suite à réserver à la requête ; il peut, s'il le juge utile, assortir son autorisation des réserves qui lui paraîtraient nécessaires.

ANNEXE

La présente annexe a pour objet d'illustrer les méthodes de répartition de recettes analysées ci-dessus.

Chacune de ces méthodes fait l'objet d'un exemple ; mais deux d'entre eux seulement comportent une régularisation d'écritures au terme de l'exercice considéré.

Exemple I.

Application de la méthode « A » 1 .

Soit une entreprise de revente au détail qui commercialise des articles soumis au taux réduit et des articles soumis au taux normal.

Elle devra procéder aux opérations décrites ci-après :

A. Ventilation mensuelle des recettes.

1. Au cours du premier mois, cette entreprise a acheté :

- articles soumis à la TVA au taux réduit : 60 000 ;

- articles soumis à la TVA au taux normal : 80 000 (achats TVA comprise).

Les recettes globales, TVA comprise, s'élèvent à 160 000 F.

Ces recettes sont ventilées dans les mêmes proportions que les achats, ce qui donne :

- recettes à soumettre à la TVA au taux réduit :

- recettes à soumettre à la TVA au taux normal :

2. L'entreprise procède chaque mois de la même manière, en prenant en considération, d'une part, les achats du mois considéré, d'autre part, le montant réel des ventes du même mois.

Les résultats obtenus au cours des onze mois suivants sont récapitulés comme il suit :

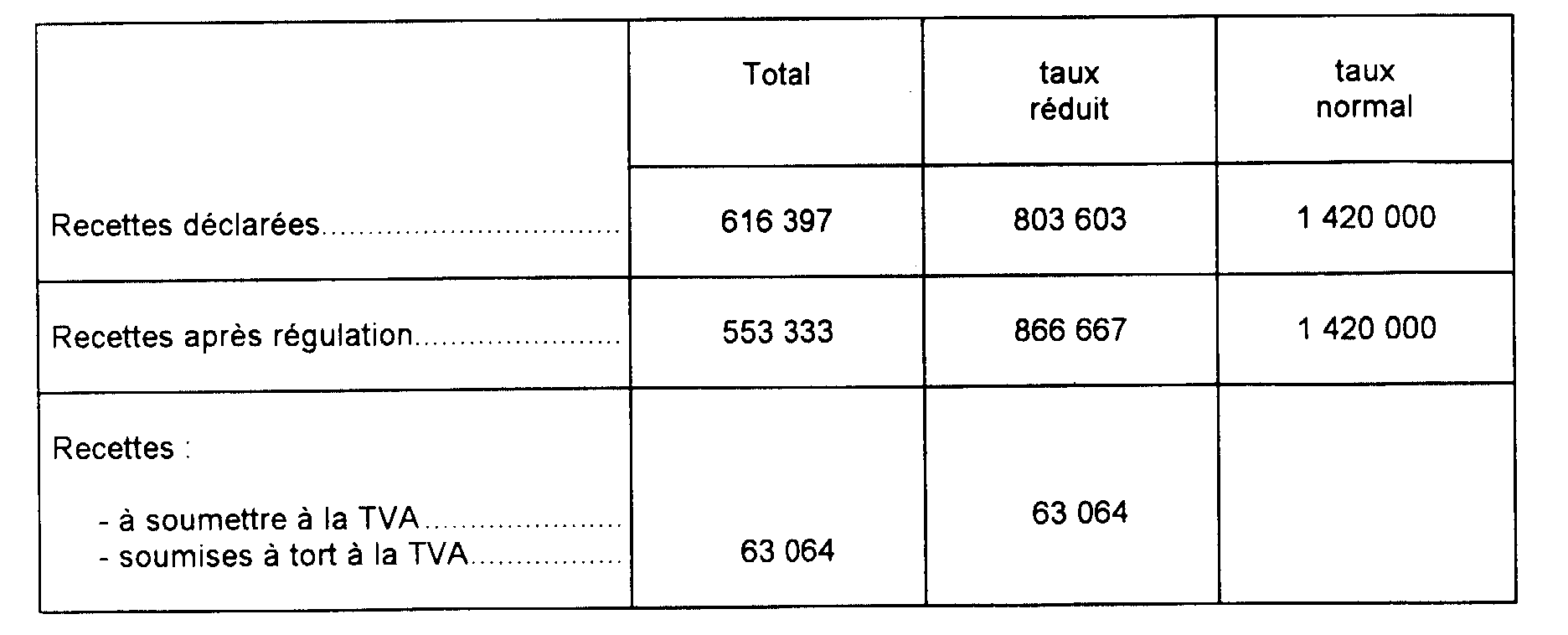

3. La récapitulation des opérations de l'année entière indique ainsi :

B. Régularisation annuelle.

Les mouvements de marchandises sont récapitulés dans le tableau ci-dessous :

Au cas particulier, cette régularisation est donc obligatoire. Les stocks afférents à chacune des deux catégories de produits ont varié de plus de 10 points.

Au cours du premier trimestre de l'année suivante, l'entreprise procède donc à la régularisation de ses écritures, compte tenu de ses stocks d'entrée et de sortie.

Opérée sur ces bases, la ventilation définitive des recettes de l'entreprise est reproduite dans le tableau ci-après :

Le rapprochement de ces éléments définitifs avec les éléments provisoires retenus au cours de l'année fait ressortir les résultats ci-après :

Exemple II.

Application de la méthode « B ».

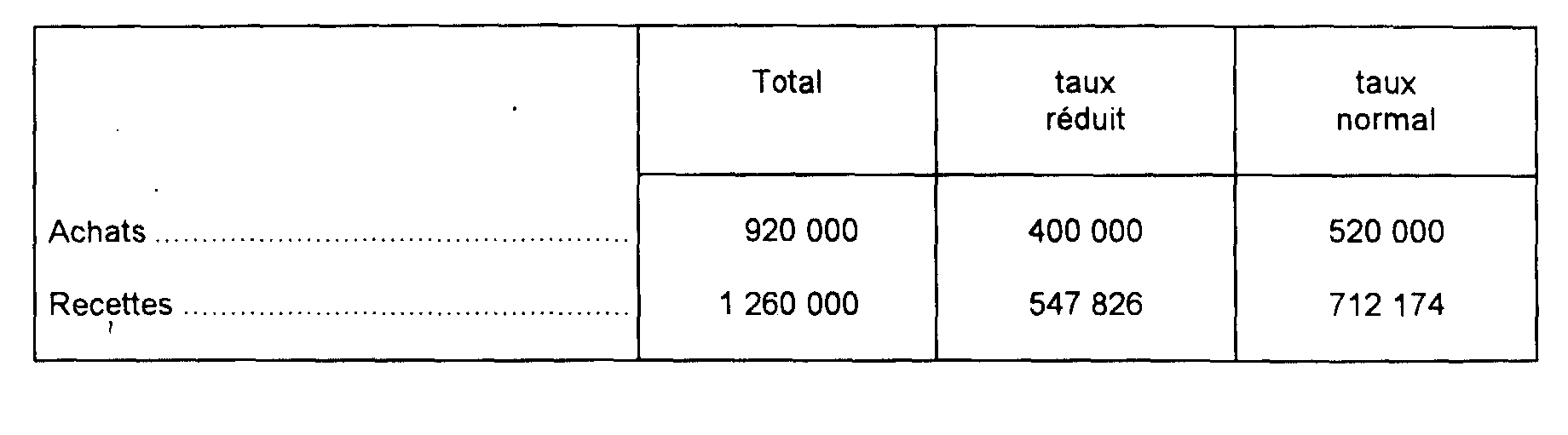

Soit une entreprise qui commercialise, d'une part, des produits alimentaires soumis au taux réduit de la TVA et, d'autre part, des articles soumis au taux normal.

Elle a obtenu l'autorisation de ventiler ses recettes réelles globales dans la proportion de ses achats comptabilisés en valeur de vente en appliquant à ces derniers deux taux de marque, l'un correspondant à la marge commerciale moyenne pondérée afférente à la vente de l'ensemble des produits alimentaires, l'autre à celle des autres articles.

Elle doit procéder aux opérations décrites ci-aprés :

A. Ventilation mensuelle des recettes.

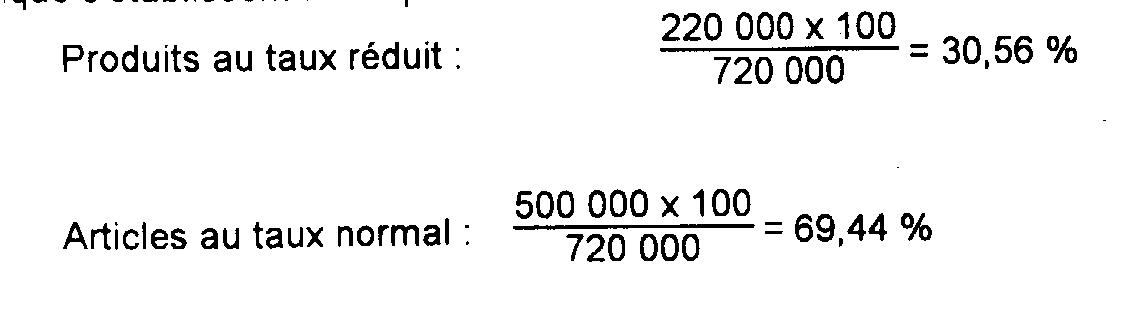

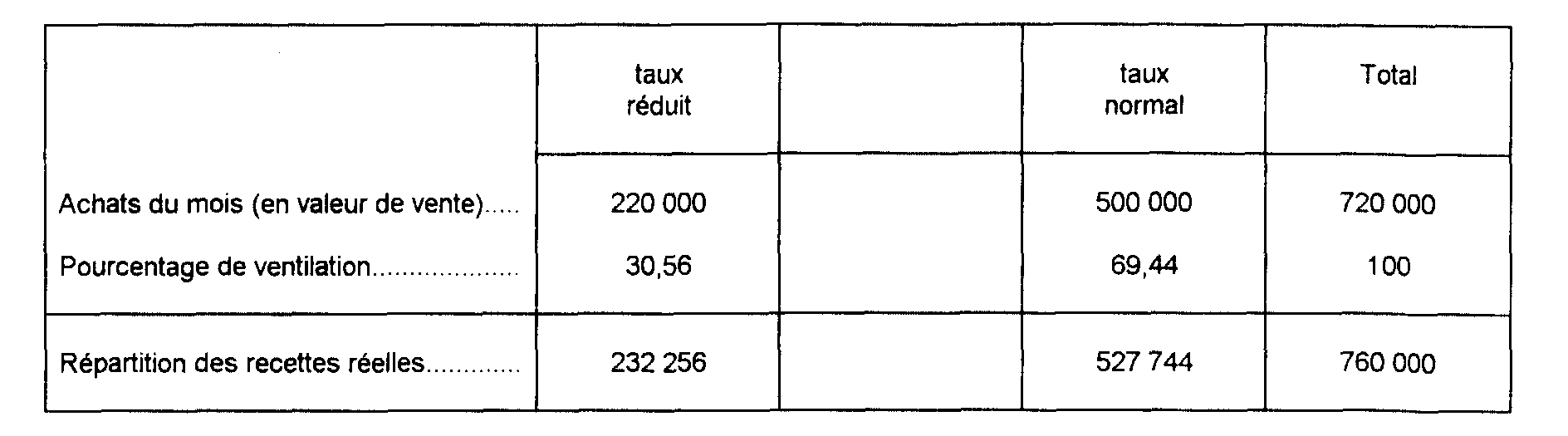

1. Au cours du premier mois, cette entreprise a acheté des produits dont la valeur de vente TVA comprise, résultant de l'application aux achats des marges moyennes pondérées retenues, s'élève à :

Pendant le même mois, la recette réelle globale s'est élevée à 760 000 F.

Les pourcentages de recettes théoriques de chaque catégorie par rapport à la recette globale théorique s'établissent ainsi qu'il suit :

Ces pourcentages appliqués à la recette réelle globale permettent d'obtenir les recettes réelles taxables aux différents taux.

Ces données peuvent être récapitulées dans le tableau ci-après :

2. L'entreprise procède chaque mois de la même manière.

Les résultats obtenus au cours des onze mois suivants sont récapitulés ainsi qu'il suit :

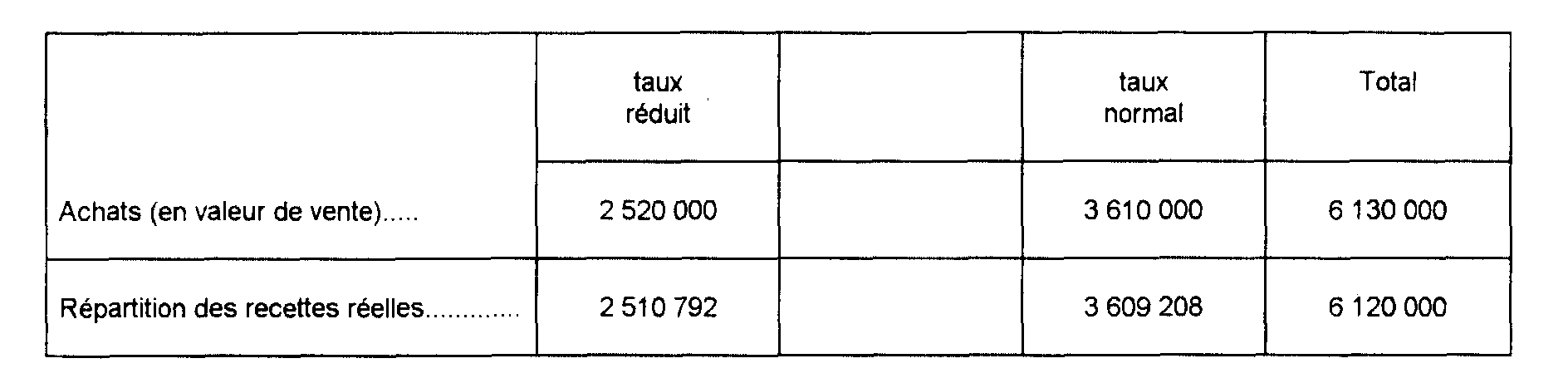

3 La récapitulation des opérations mensuelles donne les résultats suivants

B. Régularisation annuelle.

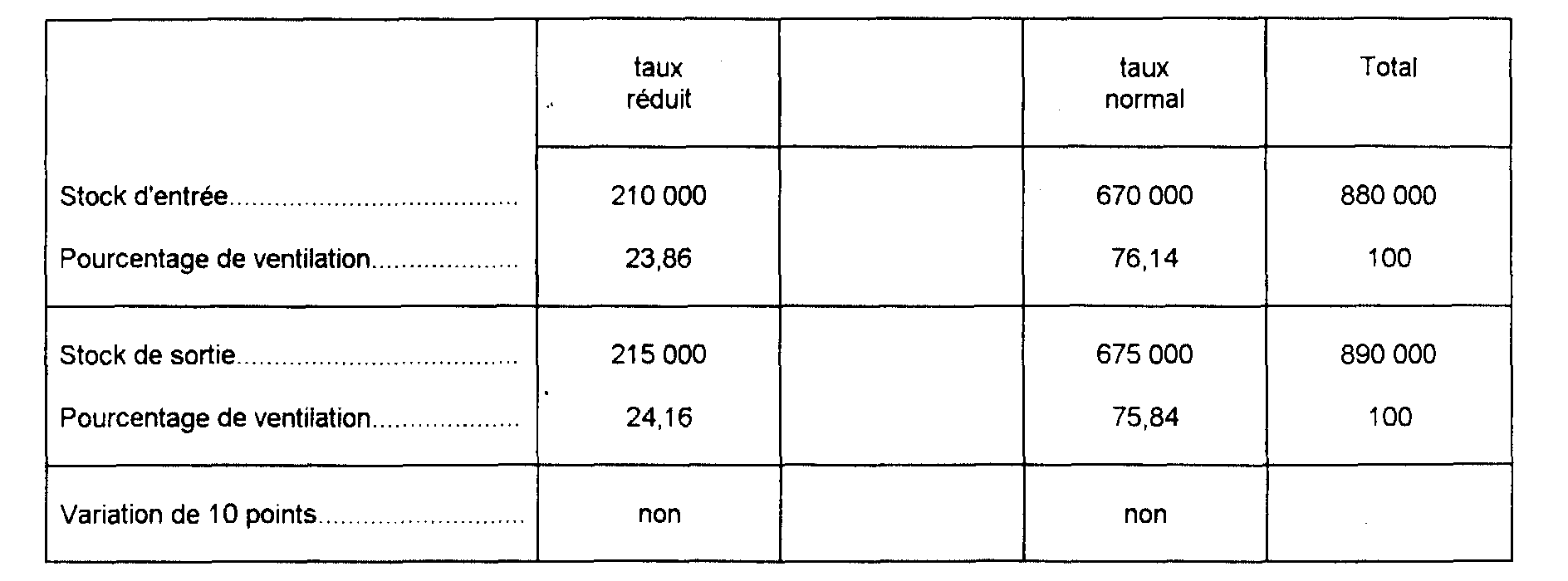

Au cours du premier trimestre de l'année suivante, l'entreprise considérée procède, pour savoir si elle doit obligatoirement opérer une régularisation, à la comparaison de la composition, par catégorie de produits soumis au même taux de la TVA, de ses stocks d'entrée et de sortie (stocks comptabilisés en valeur de vente).

Les stocks afférents aux diverses catégories de produits n'ayant, dans aucune de ces catégories, subi de variation de plus de 10 points, l'entreprise n'est pas tenue de procéder à la régularisation de ses écritures. Si la variation excédait 10 points, la régularisation interviendrait dans les mêmes conditions que pour la méthode A.

Exemple III.

Application de la méthode « C ».

Soit une entreprise qui possède notamment un rayon de vente de produits alimentaires de moyenne importance, et qui revend en l'état des produits soumis à deux taux de TVA. Les recettes afférentes à la vente de produits exonérés sont suivies à part.

Elle doit procéder aux opérations décrites ci-après :

A. Ventilation mensuelle des recettes.

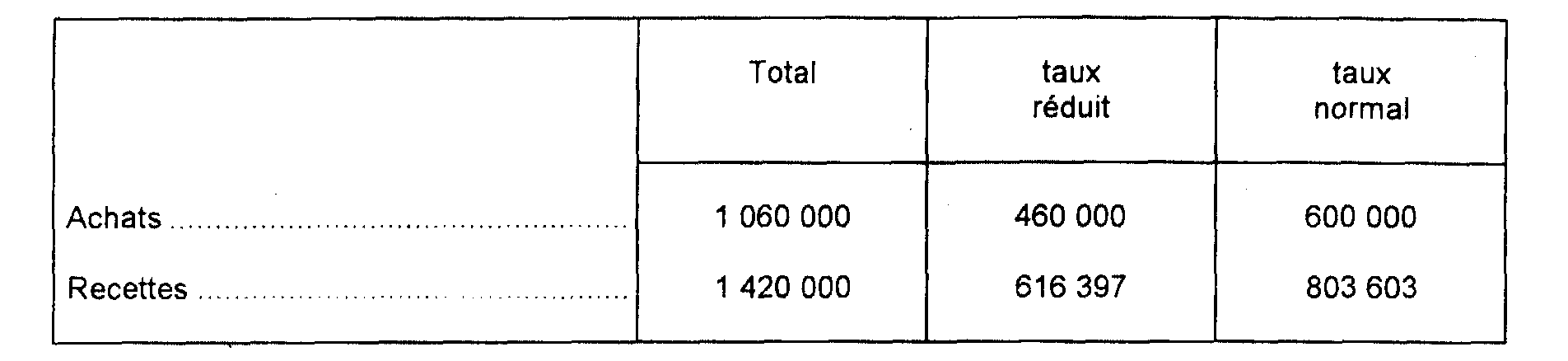

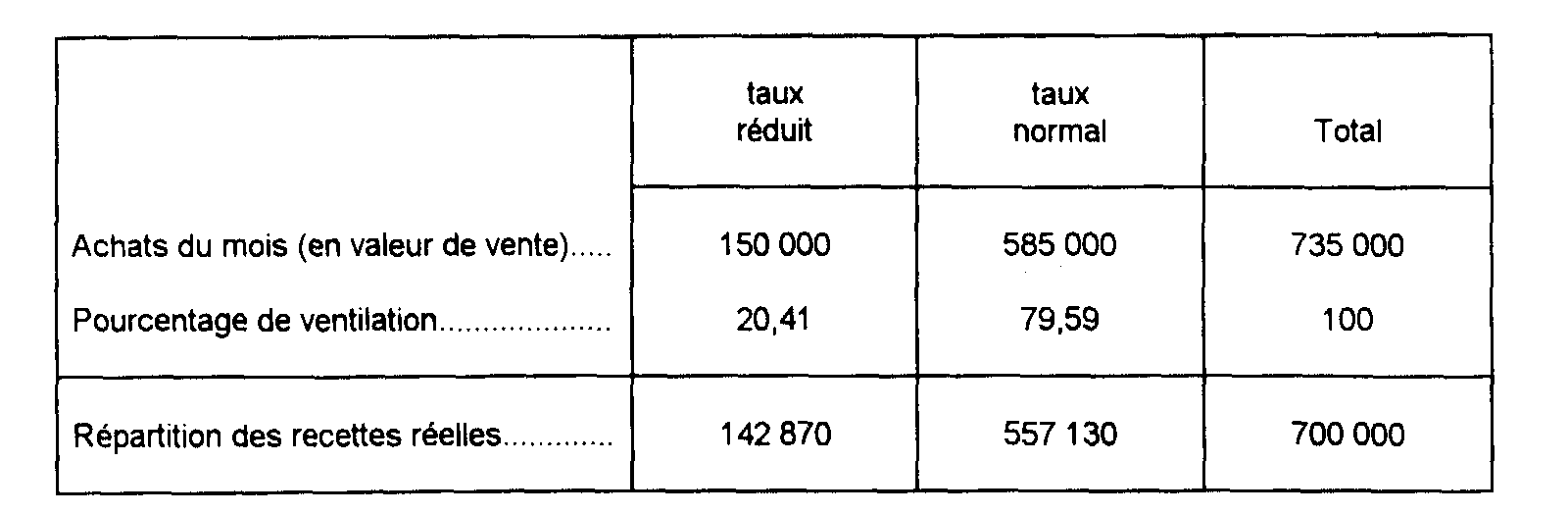

1. Au cours du premier mois, cette entreprise a acheté des produits dont la valeur de vente, TVA comprise, corrections faites, s'élève à :

Pendant le même mois, la recette globale réelle. TVA comprise, s'est élevée à 700 000 F.

Les pourcentages de recettes théoriques de chaque catégorie par rapport à la recette globale théorique s'établissent ainsi qu'il suit :

Ces pourcentages appliqués à la recette réelle globale permettent d'obtenir les recettes réelles taxables aux différents taux.

Ces données peuvent être récapitulées dans le tableau ci-après :

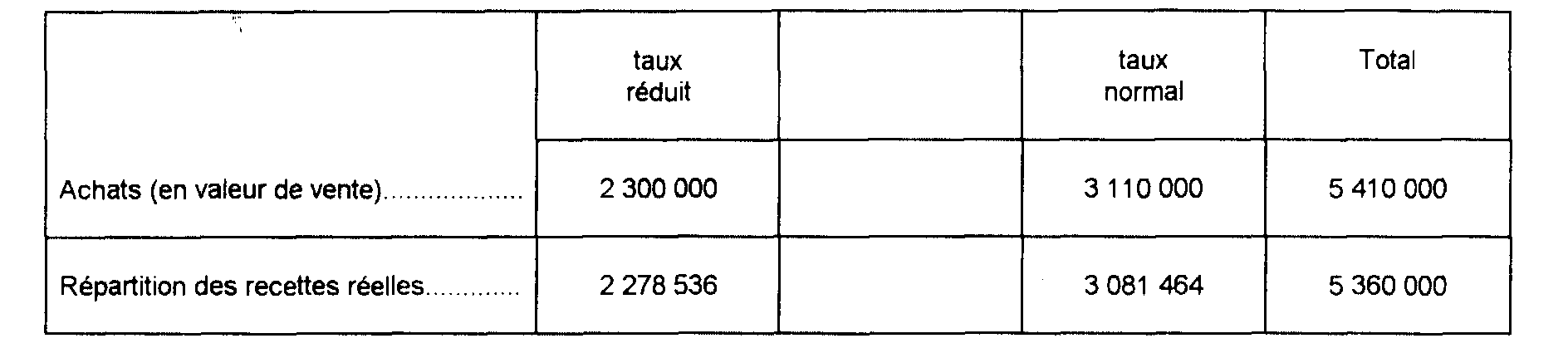

2. Le même processus permet d'aboutir aux résultats ci-après, pour le deuxième mois :

Ainsi que pour chacun des mois de la période allant du troisième au douzième mois (à supposer que les données de chacun des dix derniers mois soient identiques) :

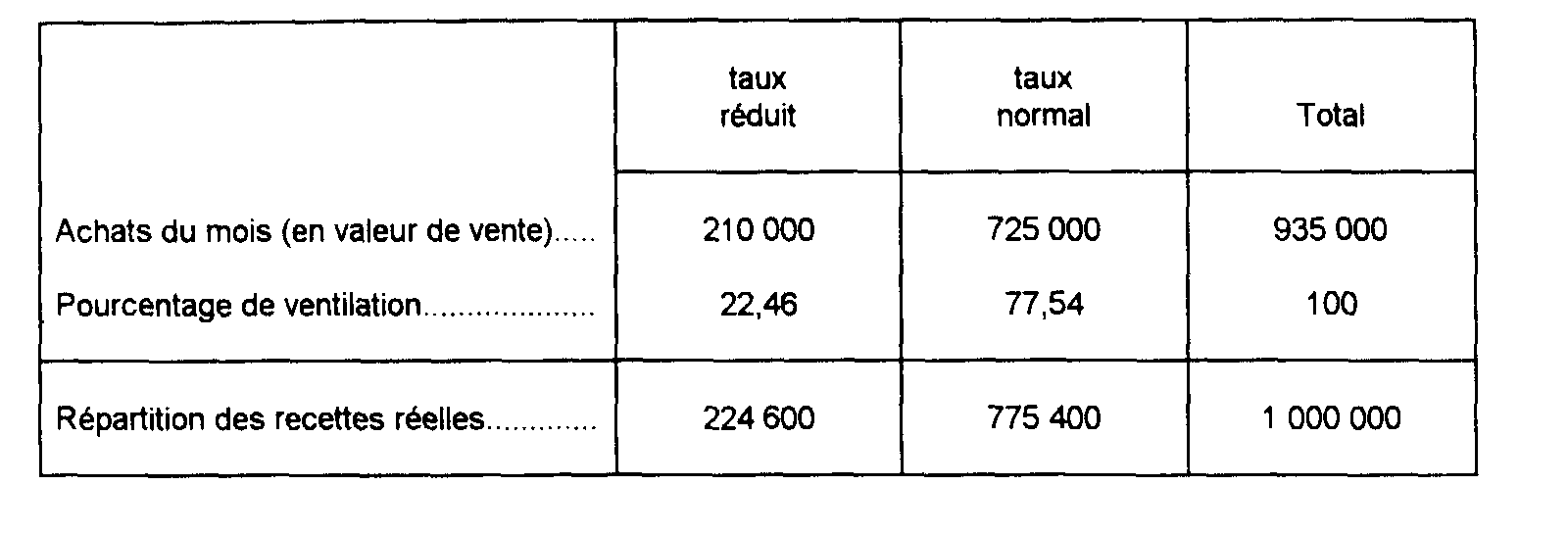

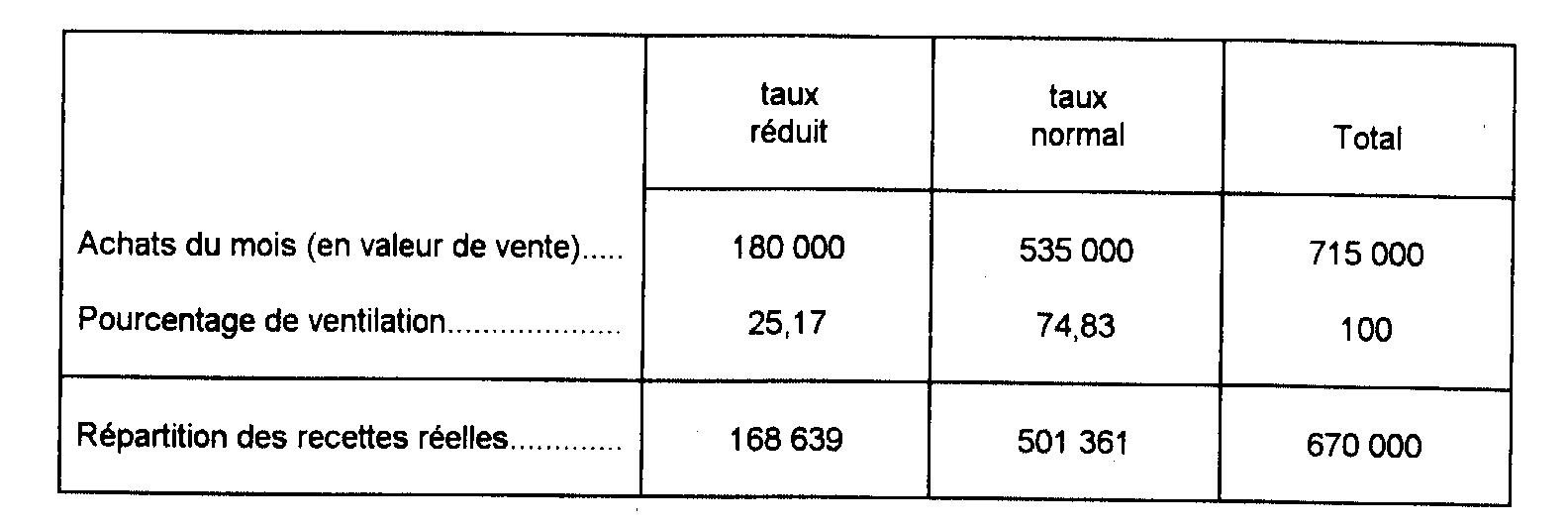

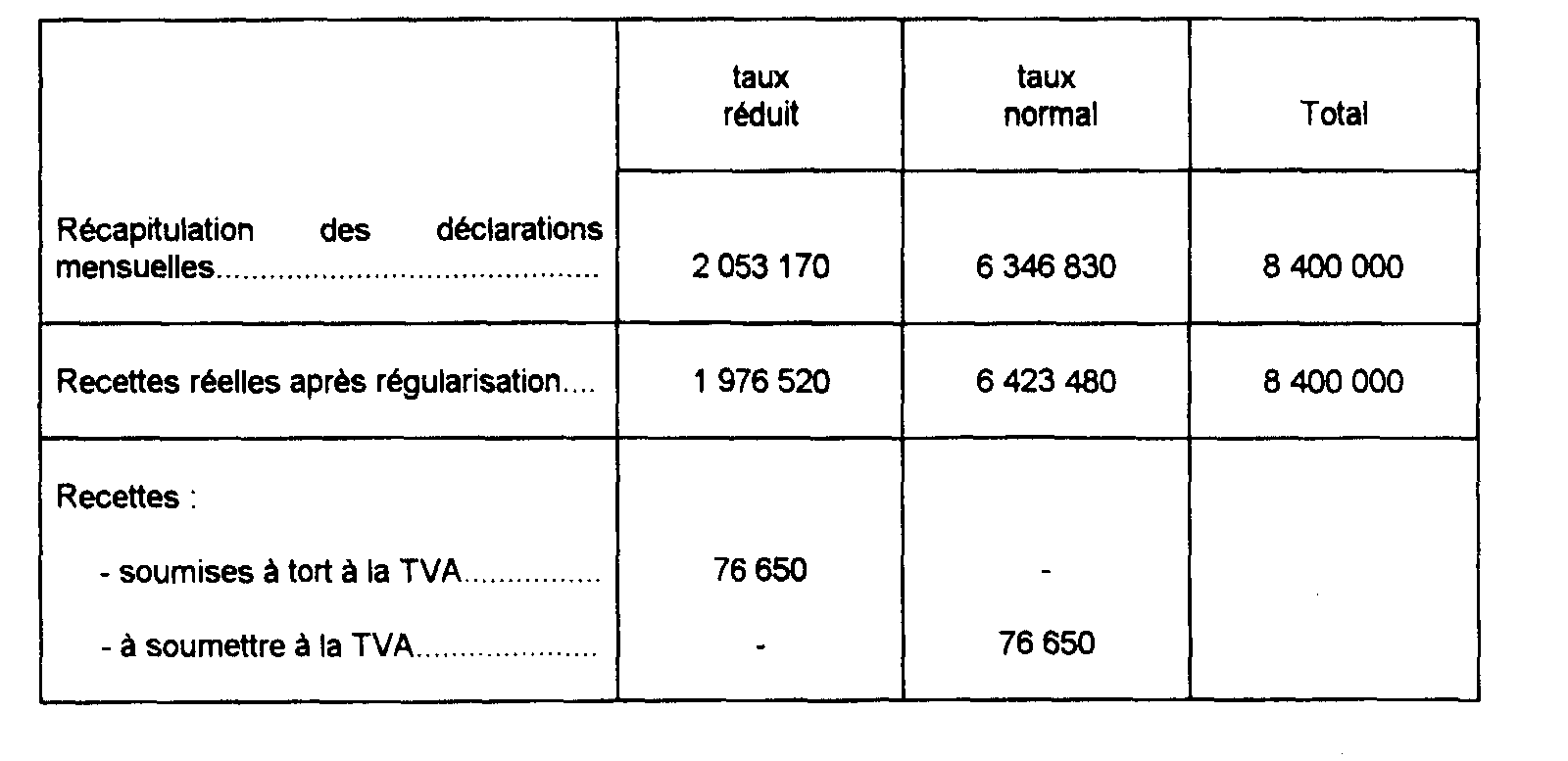

3. La récapitulation des opérations mensuelles donne les résultats suivants :

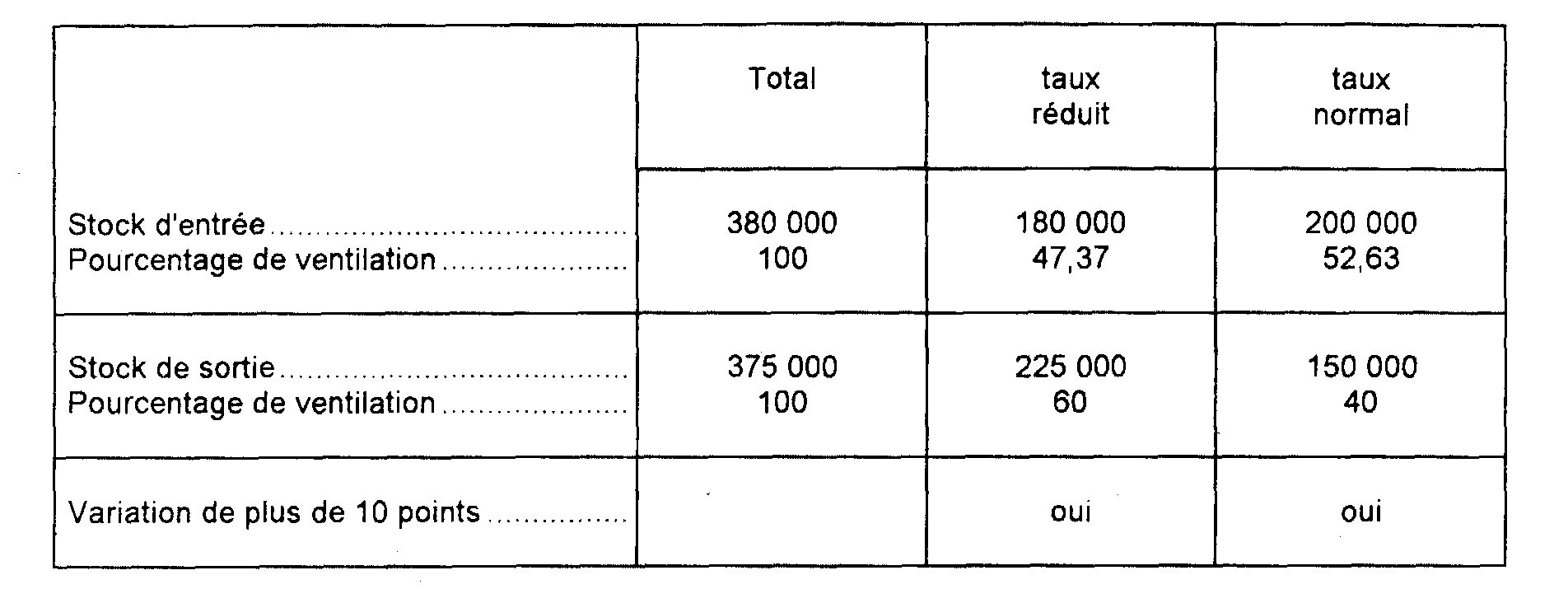

B. Régularisation annuelle.

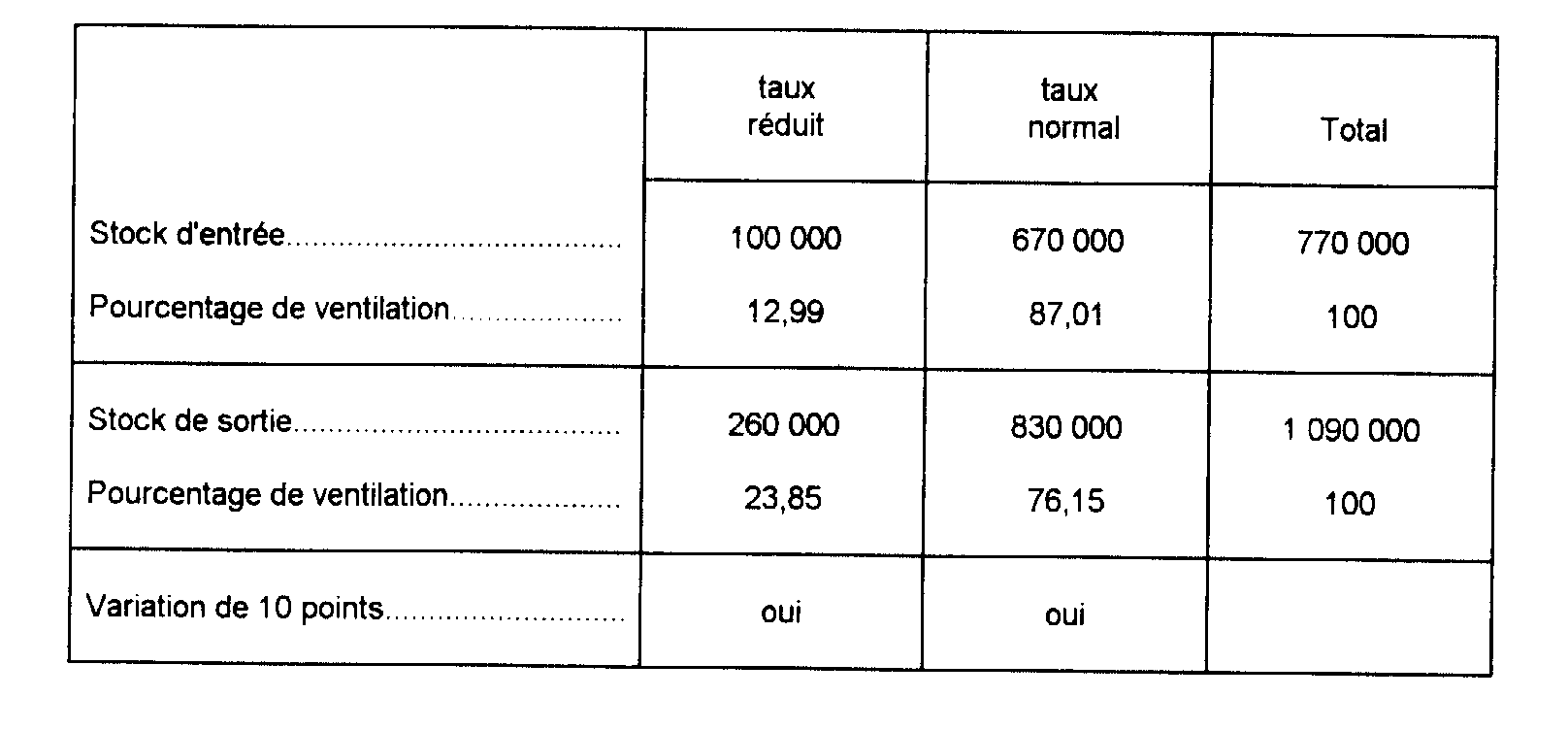

Au cours du premier trimestre de l'année suivante, l'entreprise considérée procède, pour savoir si elle doit obligatoirement opérer une régularisation, à la comparaison de la composition, par catégorie de produits soumis au même taux de la TVA, de ses stocks d'entrée et de sortie (stocks comptabilisés en valeur de vente).

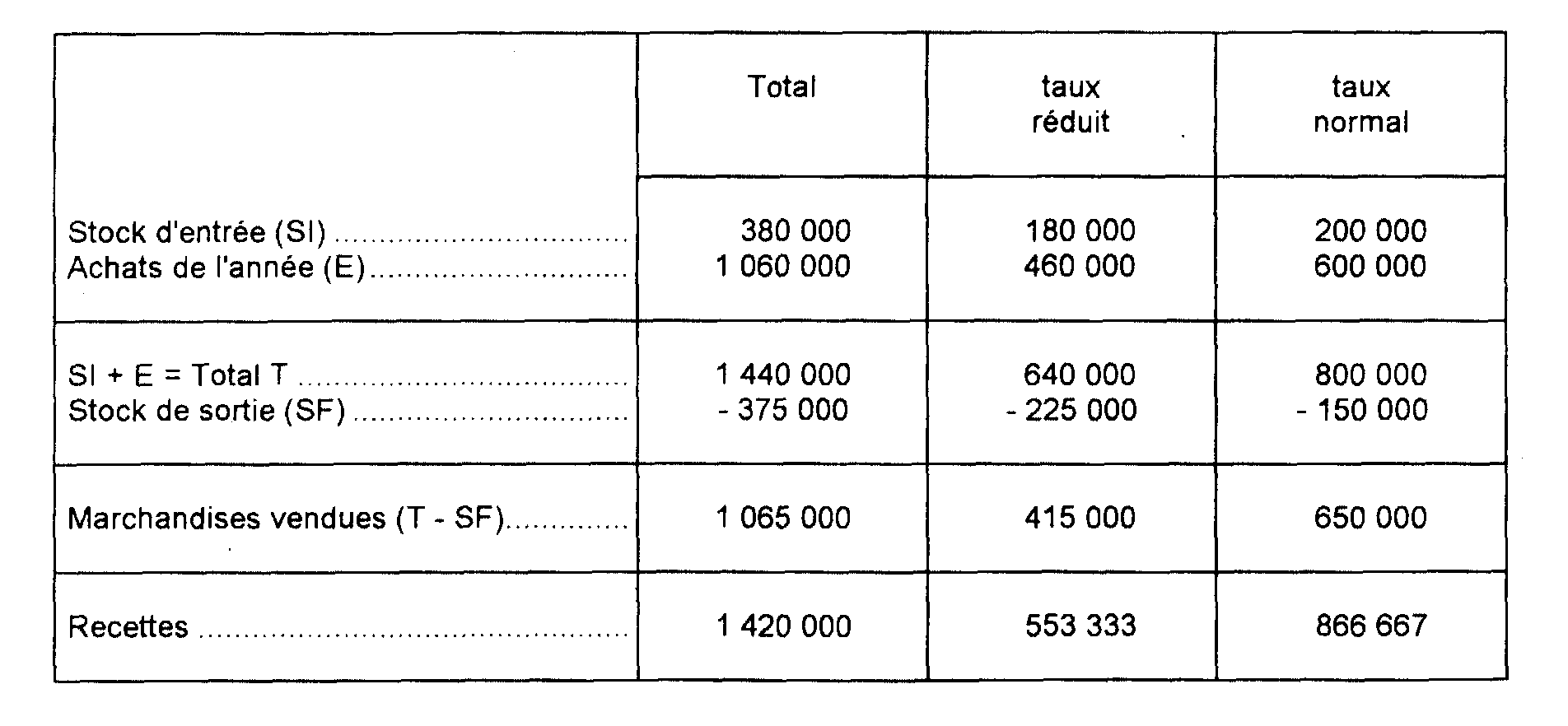

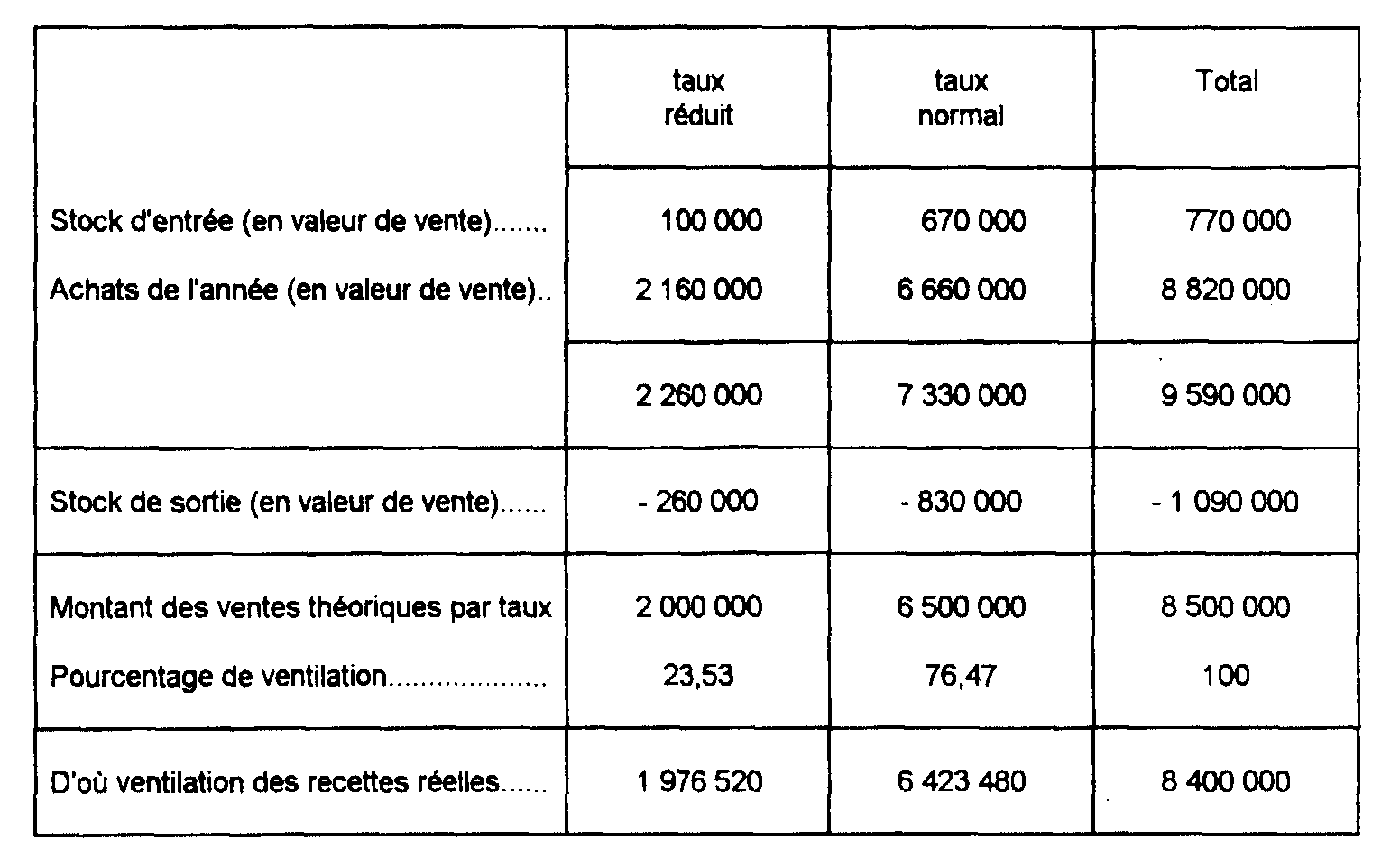

Les stocks afférents aux produits soumis à la TVA au taux réduit et au taux normal ayant varié de plus de 10 points, l'entreprise doit procéder à la régularisation de ses écritures, telle qu'elle est résumée dans le tableau ci-après :

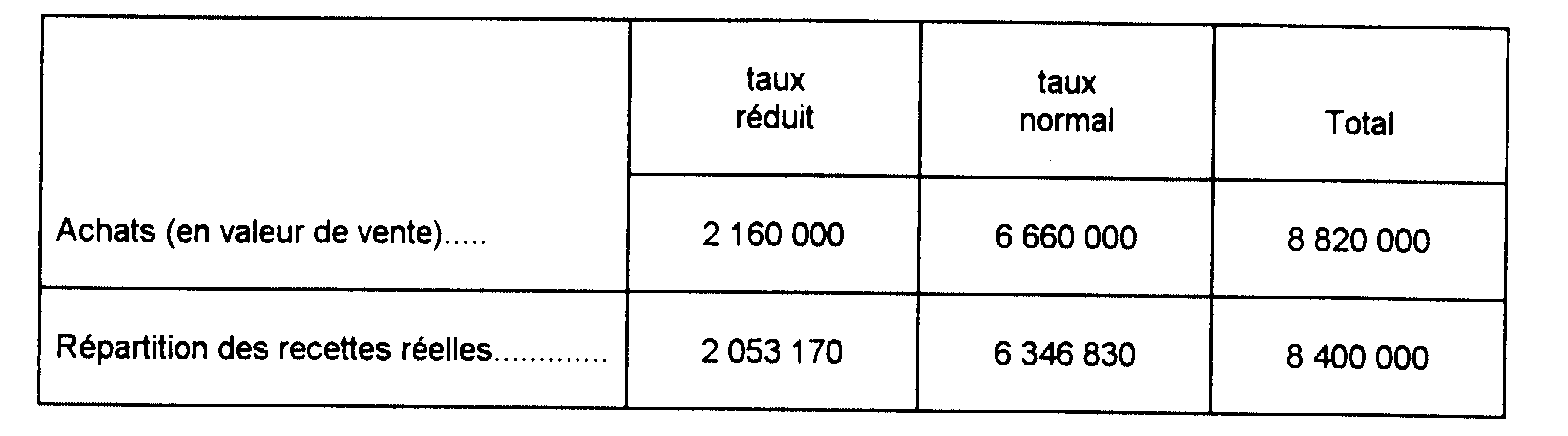

Le tableau ci-après tire les conséquences du rapprochement de ces résultats et de ceux qui ont été dégagés à titre provisoire au cours de l'année :

1 Cet exemple fait abstraction de la régularisation qui doit être obligatoirement opérée pour tenir compte des marges moyennes de commercialisation effectivement pratiquées. On suppose, en effet, que la marge de l'entreprise est identique pour les deux catégories de produits.