SOUS-SECTION 1 DONATIONS-PARTAGES

2. Taux de la réduction de droits.

a. Actes passés avant le 1er avril 1996.

21 Pour les donations-partages constatées par actes passés à compter du 1er décembre 1986, le taux de la réduction était de :

- 25 p. 100 lorsque le donateur était âgé de moins de soixante-cinq ans ;

- 15 p. 100 lorsque le donateur avait soixante-cinq ans révolus et moins de soixante-quinze ans.

Il est rappelé que ce dispositif ne concernait que les donations-partages effectuées conformément à l'article 1075 du code civil ; les donations consenties par des parents à leur enfant unique en étaient donc exclues.

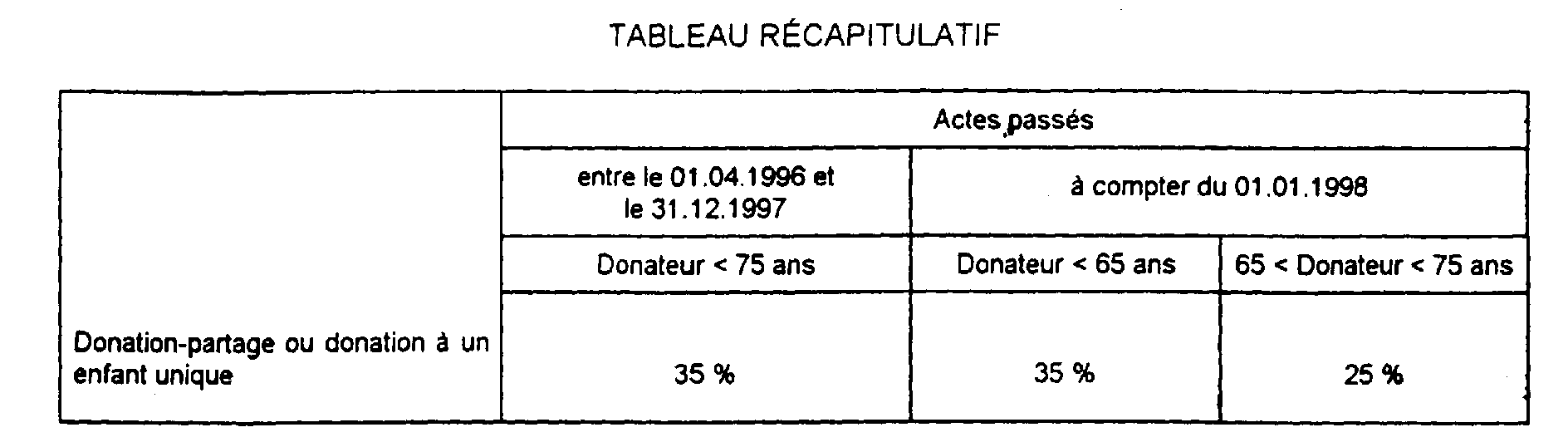

b. Actes passés à compter du 1er avril 1996.

22 Selon l'article 14 de la loi n° 96-314 du 12 avril 1996, les donations-partages consenties par actes passés à compter du 1er avril 1996, et les actes de donation par des parents à leur enfant unique passés à compter de la même date, bénéficient d'une réduction sur les droits liquidés :

- de 35 p. 100 lorsque le donateur est âgé de moins de soixante-cinq ans ;

- de 25 p. 100 lorsque le donateur a soixante-cinq ans révolus et moins de soixante-quinze ans.

23 L'article 16 de la même loi du 12 avril 1996 prévoit cependant, pour les donations-partages et donations à enfant unique consenties par actes passés entre le 1er avril 1996 et le 31 décembre 1997, que les taux prévus normalement pour les donations consenties par un donateur âgé de moins de soixante-cinq ans s'appliquent lorsque le donateur a plus de soixante-cinq ans et moins de soixante-quinze ans.

D. ABSENCE DE DROIT DE SOULTE

24L'article 11-II de la loi n° 69-1168 du 26 décembre 1969 a abrogé l'ancien article 746 du CGI qui rendait les règles de perception concernant les soultes de partages applicables aux donations portant partage faites par actes entre vifs par les père et mère ou autres ascendants.

Les soultes stipulées dans les donations-partages ne sont donc plus considérées comme translatives de propriété et ne donnent ouverture à aucun droit.