SOUS-SECTION 2 CAS PARTICULIERS

SOUS-SECTION 2

Cas particuliers

A. ACTES SOUMIS FACULTATIVEMENT À LA FORMALITÉ FUSIONNÉE

1Pour les actes soumis facultativement à la formalité fusionnée (cf. ci-avant 7 A 122 ), l'article 647-III du CGI n'autorise à requérir cette formalité que dans les délais prévus aux articles 634 et 635 du même code pour l'exécution de la formalité de l'enregistrement, c'est-à-dire, en pratique, dans le mois de la date de l'acte (cf. ci-avant 7 A 414 ).

Ainsi, dans le délai d'un mois, les parties peuvent, à leur choix, ou bien demander la formalité de l'enregistrement ou bien requérir la formalité unique. Dans le premier cas, elles demeurent libres de faire publier ultérieurement leur acte dans les conditions habituelles.

Si les parties laissent passer ce délai d'un mois, les deux formalités demeurent obligatoirement distinctes et les pénalités de retard sont alors dues à l'occasion de l'enregistrement.

B. ACTES SOUMIS À PUBLICATION DANS PLUSIEURS BUREAUX DES HYPOTHÈQUES

2Dans cette situation, la formalité fusionnée est exécutée au premier bureau où la formalité de publicité est requise (cf. ci-avant 7 A 423, n° 2 ). Les pénalités de retard y sont exigibles lorsque le délai de deux mois est dépassé.

Pour l'exécution de la publicité foncière dans la ou les autres conservations des hypothèques compétentes, les parties disposent du délai supplémentaire global d'un mois prévu à l'article 33 du décret du 4 janvier 1955 modifié. Dès lors que la totalité des droits exigibles aura été versée à la première conservation, le dépassement de ce délai supplémentaire ne pourra donner ouverture qu'à l'amende civile prévue au même article.

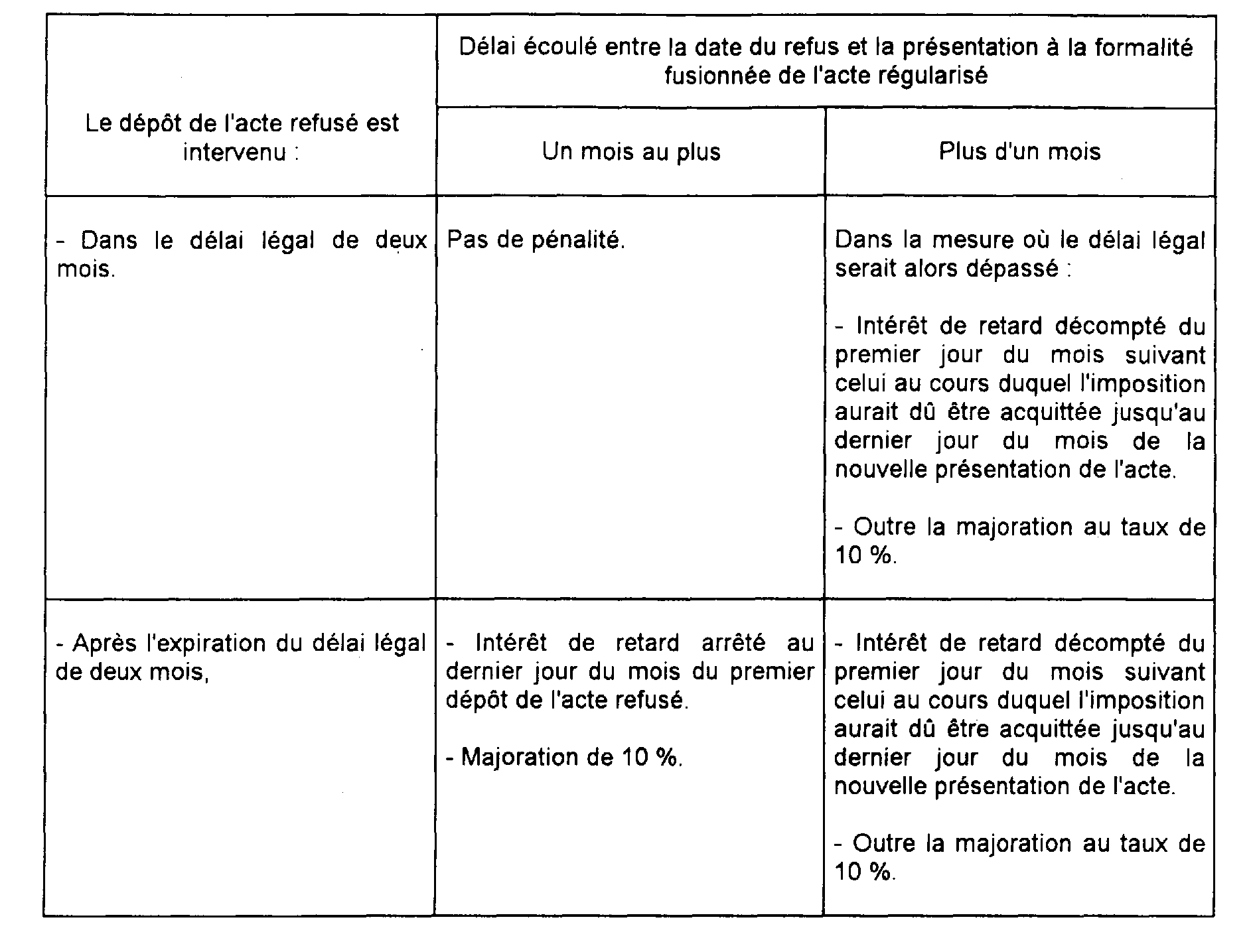

C. ACTES AYANT FAIT L'OBJET D'UN REFUS DE PUBLIER

3L'article 1830 du CGI prévoit que, « pour l'application des pénalités sanctionnant le retard dans l'exécution de la formalité fusionnée, il n'est pas tenu compte de la période comprise entre le dépôt de l'acte refusé et la nouvelle présentation à la formalité lorsque celle-ci intervient dans le mois de la notification du refus. » La date de cette notification est celle indiquée au pied de la mention de refus.

Les conséquences de cette disposition sont résumées dans le tableau ci-après :

S'il s'agit d'actes dont la régularisation ne peut être opérée, la formalité fusionnée cesse d'être applicable, l'article 249-2° de l'annexe III au CGI maintenant expressément, dans cette hypothèse, le principe de la dualité des formalités. Il incombe alors à la recette des impôts de liquider et de recouvrer les pénalités éventuellement exigibles, et cela même si la présentation à la formalité fusionnée était déjà tardive (cf. ci-avant, 7 A 4123, n°s 4 et 5 ).