SOUS-SECTION 1 EXONÉRATION DE QUINZE ANS EN FAVEUR DES LOGEMENTS SOCIAUX FAISANT L'OBJET D'UN PRÊT SELON LE RÉGIME PROPRE AUX HABITATIONS À LOYER MODÉRÉ (CGI, ART. 1384)

b. Déclaration de droit commun.

19Au surplus, comme en ce qui concerne le régime de droit commun en matière d'exonération temporaire de la taxe foncière sur les propriétés bâties, le propriétaire, conformément aux dispositions générales prévues par l'article 1406 du CGI, est tenu de fournir, dans les 90 jours de la réalisation définitive du changement qui motive l'exonération, la déclaration de ce changement, sous peine des sanctions prévues par le CGI.

A cet égard, il convient de se reporter ci-dessus C 1323 n° 9 .

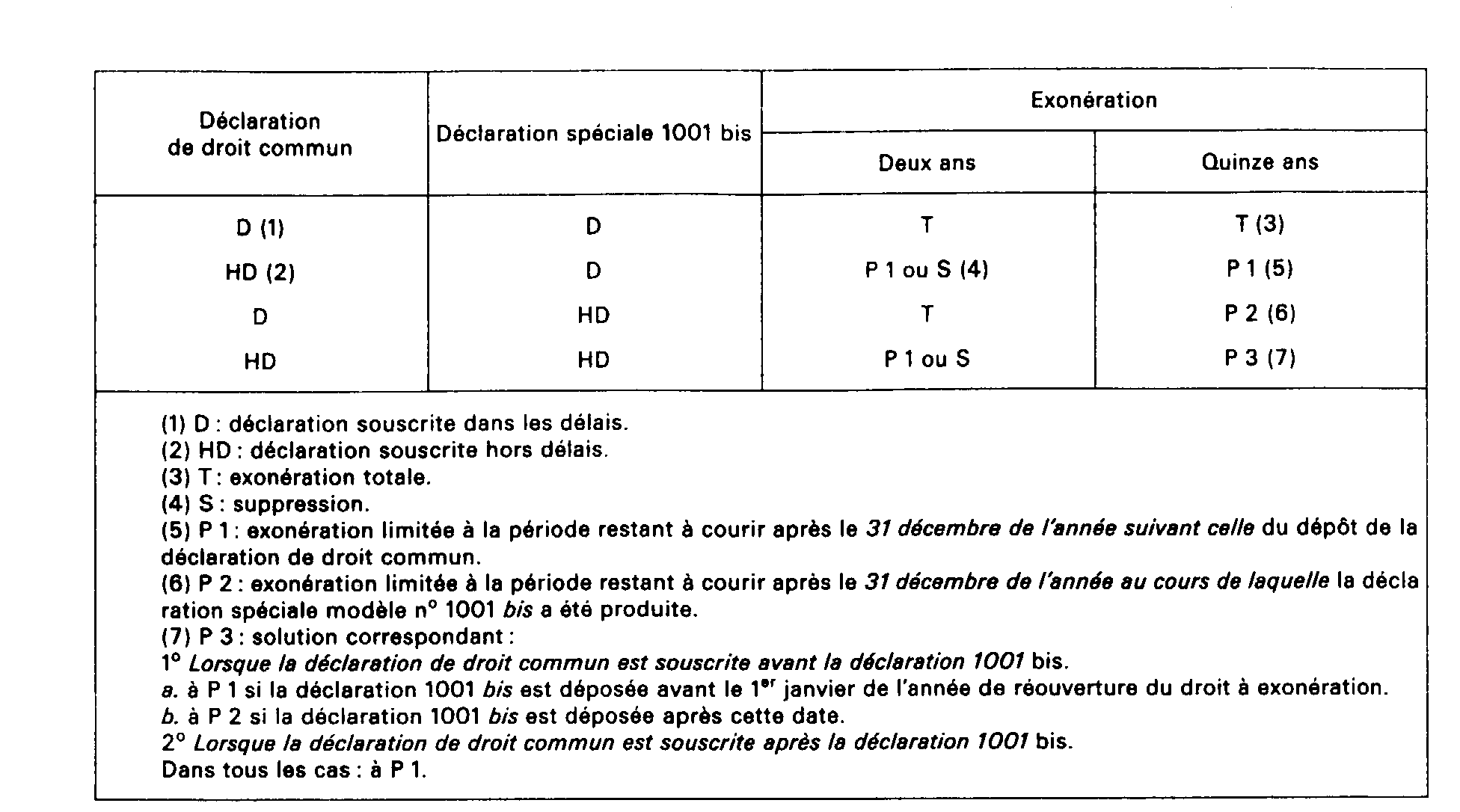

2. Sanctions : Perte de l'exonération en cas de souscription tardive des déclarations.

20Lorsque la déclaration spéciale de commencement des travaux a été souscrite hors délais, l'exemption de quinze ans est limitée à la période restant à courir après le 31 décembre de l'année au cours de laquelle cette déclaration a été produite.

En revanche, en cas de souscription tardive de la déclaration d'achèvement des travaux, l'exonération ne s'applique que pour la période restant à courir après le 31 décembre de l'année suivant celle de sont dépôt (art. 1406-II du CGI).

Compte tenu de l'existence de ces deux déclarations et de leurs conséquences respectives sur le droit aux exonérations de deux et de quinze ans, les diverses situations susceptibles de se présenter, peuvent être résumées dans le tableau suivant :

Cas particulier. Logements conformes aux règles prévues pour les HLM achevés depuis le 1 er janvier 1980.

21La suppression des sanctions liées au défaut de souscription de la déclaration n° 1001 bis - ou à la souscription de cette déclaration plus de quatre mois après le début des travaux (cf. C 1342, n° 38 ) - est étendue aux logements construits avec le bénéfice d'un prêt prévu par l'ancienne législation sur les HLM (CGI, art. 1384) et dont l'achèvement n'est intervenu qu'en 1980 ou ultérieurement.

C. CONTROLE DE L'ADMINISTRATION

22Dès lors que l'application de l'exonération est, en toute hypothèse, subordonnée à la condition que la construction bénéficie d'un financement réservé aux habitations à loyer modéré, d'une part, et, d'autre part, que l'octroi de cette aide financière implique le contrôle préalable par l'organisme prêteur du respect des règles de construction et de destination définies pour ces habitations, le service peut se dispenser de vérifier systématiquement que les conditions relatives aux caractéristiques techniques et de prix de revient ainsi qu'au niveau de ressources des attributaires ont été observées.

Mais, il lui appartient de s'assurer dans tous les cas que la construction est affectée à l'habitation principale et qu'elle a bénéficié des conditions de financement prévues pour les habitations à loyer modéré.

23Il va s'en dire enfin que si, à la suite d'un contrôle ou d'une opération similaire (tournée de mutations ou recensement par exemple), il apparaissait de façon manifeste que les immeubles ne satisfaisaient pas, au moment où l'exonération de quinze ans à été accordée, aux conditions relatives aux caractéristiques techniques et de prix de revient ainsi qu'au niveau de ressources des attributaires, exigées par la réglementation des habitations à loyer modéré, le service ne devrait pas hésiter à remettre en cause cette exonération, même si le propriétaire avait obtenu les concours financiers prévus pour lesdites constructions.

D. PORTÉE DE L'EXONÉRATION

24L'article 1384-III du CGI prévoit que l'exonération temporaire de quinze ans cesse de plein droit si, par suite de transformations ou d'agrandissements, l'immeuble perd le caractère d'une habitation à loyer modéré.

La déchéance de l'exonération est donc encourue dans le cas où des travaux de cette nature rendent l'immeuble qui les subit non conforme aux normes techniques des habitations à loyer modéré.

25De plus, la déchéance de l'exonération doit également être prononcée si l'immeuble est affecté à une activité professionnelle et, notamment, s'il fait l'objet d'une location en meublé.

26En cas de déchéance, le retrait de l'exonération s'applique à compter du 1 er janvier de l'année suivant celle de la survenance des événements qui la motivent.

ANNEXE

Loi de finances rectificative pour 1986,

n° 86-1318 du 30 décembre 1986

Article 20

II. Le premier alinéa du paragraphe 1 de l'article 1384 du même code est ainsi rédigé :

« Les constructions neuves affectées à l'habitation principale sont exonérées de la taxe foncière sur les propriétés bâties pendant une durée de quinze ans à compter de l'année qui suit celle de leur achèvement lorsqu'elles ont fait l'objet d'un prêt selon le régime propre aux habitations à loyer modéré. »

.....