CHAPITRE 3 PERTES DE BÉTAIL PAR SUITE D'ÉPIZOOTIE

CHAPITRE 3

PERTES DE BÉTAIL PAR SUITE D'ÉPIZOOTIE

1Aux termes du quatrième alinéa de l'article 1398 du CGI, l'exploitant peut en cas de pertes de bétail par suite d'épizootie, demander un dégrèvement de la taxe foncière correspondant au montant des pertes subies par son cheptel, à condition de présenter une attestation du maire de sa commune accompagnée d'un certificat dûment établi par le vétérinaire traitant.

1. Caractère du dégrèvement.

2Il résulte de la discussion parlementaire ayant précédé l'adoption de l'article 62 de la loi n° 53-79 du 7 février 1953 - codifié sous l'article 1398, 4 e alinéa susvisé - que le dégrèvement pour perte de bétail par suite d'épizootie ressortit à la juridiction gracieuse.

Toutefois, dès lors qu'il prévoit l'octroi d'un dégrèvement correspondant aux pertes subies, le texte légal institue un véritable droit au profit des exploitants sinistrés.

Le dégrèvement ne saurait donc être refusé au motif que le contribuable se trouverait malgré les pertes subies, en situation d'acquitter les cotisations mises à sa charge.

2. Conditions d'octroi.

3L'allocation du dégrèvement est tout d'abord subordonnée à la condition que les pertes de bétail résultent d'une épizootie.

L'expression « pertes de bétail » implique la mort des bêtes atteintes de maladie. Elle ne couvre pas, de ce fait, les cas d'épizootie, telle que la brucellose bovine, n'entraînant pas la mort des animaux atteints 1 .

4Par ailleurs, les pertes invoquées ne peuvent être prises en considération que si elles sont dues au développement, dans la région agricole où se trouve située l'exploitation, d'une maladie infectieuse ou contagieuse ayant atteint un nombre important d'animaux de la catégorie considérée. Toutes indications utiles peuvent être recueillies à ce sujet auprès des directions départementales de l'Agriculture et des services sanitaires vétérinaires.

5Enfin, le dégrèvement ne peut être accordé que si le contribuable a produit les justifications prévues par la loi, c'est-à-dire une attestation du maire de la commune accompagnée d'un certificat du vétérinaire 2 .

3. Forme des réclamations.

6Par application des dispositions combinées des articles 1398 . quatrième alinéa du CGI et R* 197-1 du LPF, les réclamations peuvent être présentées :

- soit par le propriétaire inscrit au rôle :

- soit par le preneur (fermier ou métayer) du bien rural auquel est attaché le cheptel sinistré.

Les demandes sont soumises aux règles de forme prévues pour les réclamations ordinaires.

7Les dégrèvements peuvent également être prononcés d'office par l'Administration.

4. Portée et calcul du dégrèvement.

8Le dégrèvement porte non seulement sur la taxe foncière sur les proprétés non bâties mais également sur l'ensemble des taxes établies d'après les mêmes bases (LPF, art. R* 210-1), Il doit, en principe, correspondre au montant des pertes subies sur le cheptel de l'exploitation, c'est-à-dire se trouver en rapport avec la valeur du bétail perdu.

9Il convient, dès lors, de déterminer le dégrèvement en fonction :

- de la part qui, dans l'ensemble des produits de l'exploitation, peut être considérée comme revenant au cheptel vif ;

- de l'importance des pertes subies comparée à la valeur globale de ce cheptel.

Le premier de ces deux éléments est exprimé par une fraction (1/10, 2/10, etc.) appréciée de manière à tenir compte des conditions particulières de l'exploitation (prédominance de la culture ou, au contraire, de l'élevage ; utilisation des bêtes de trait ou de somme ou, au contraire, motoculture, etc.).

Le second élément est constitué par le rapport existant entre la valeur des bêtes perdues - diminuée, le cas échéant, du montant des indemnités d'assurances perçues par l'exploitant - et la valeur globale du bétail de toutes catégories (chevaux, bovidés, ovidés, porcins, etc.) qui était attaché à l'exploitation avant l'apparition de l'épizootie.

Le produit des deux fractions ainsi déterminées est ensuite appliqué au montant des cotisations afférentes aux parcelles exploitées.

Exemples.

101° Soit une exploitation de polyculture assujettie à la taxe foncière sur les propriétés non bâties et aux taxes annexes dans deux communes différentes pour des sommes s'élevant respectivement au total à 1 050 F et 4 350 F et dont le cheptel vif comprenait uniquement un troupeau de 6 vaches ; la part revenant au cheptel vif dans l'ensemble des produits de l'exploitation est estimée à 4/10.

Le dégrèvement correspondant à la perte de 4 vaches par suite d'épizootie est obtenu pour cette exploitation de la manière suivante :

Importance des pertes :

Quote-part de taxe foncière non bâtie à allouer en dégrèvement :

Dégrèvements à accorder :

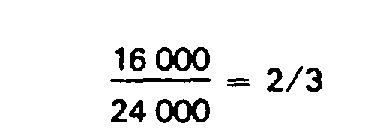

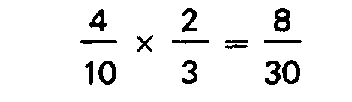

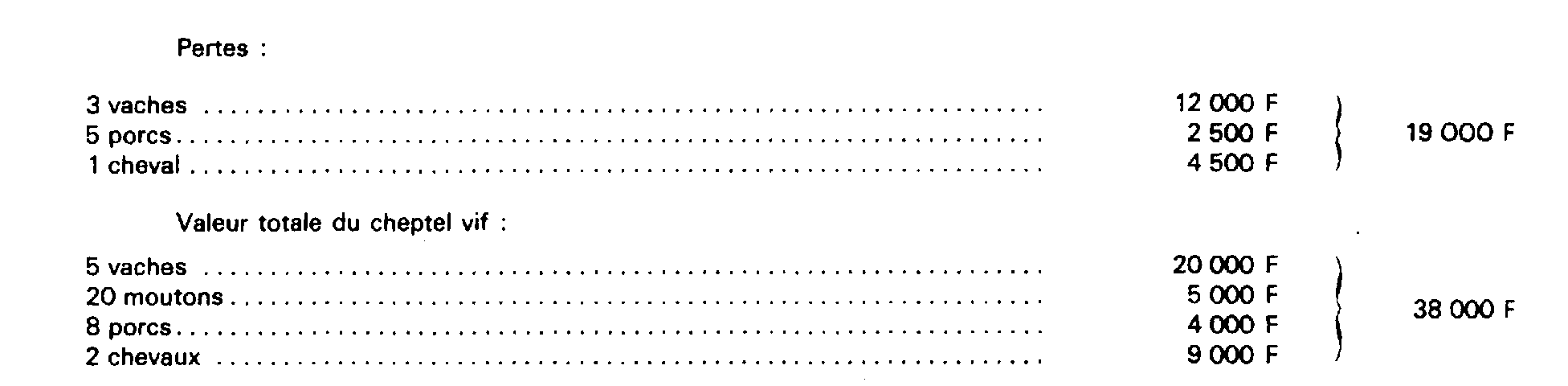

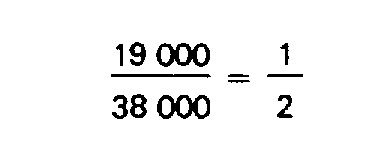

112° Pour une exploitation supportant une imposition de 9 000 F et qui, possédant un troupeau de 5 vaches, 20 moutons, 8 porcs et 2 chevaux de trait aurait perdu à la suite d'épizootie 3 vaches, 5 porcs et 1 cheval, il serait procédé comme suit la part revenant au cheptel vif dans l'ensemble des produits de l'exploitation étant de l'ordre de 6/10.

Rapport entre le montant des pertes subies et la valeur total du cheptel vif :

Importance des pertes :

Quote-part de l'impôt à allouer en dégrèvement :

Dégrèvement à accorder :

5. Bénéficiaire du dégrèvement.

12Le dégrèvement est toujours prononcé et exécuté au nom du contribuable inscrit au rôle, c'est-à-dire au nom du propriétaire ou. le cas échéant de l'usufruitier ou de l'emphytéote.

Mais ce dégrèvement devant éventuellement, bénéficier au preneur (fermier ou métayer) en vertu de l'article 1 er de la loi n° 57-1260 du 12 décembre 1957, toutes dispositions utiles doivent être prises pour que le bailleur et le preneur en soient simultanément informés.

6. Déchéance du bénéfice du dégrèvement.

13L'article 9 de la loi n° 53-313 du 11 avril 1953 relative à la vaccination antiaphteuse obligatoire [JO du 12 avril 1953, p. 3438] 3 punit de sanctions pénales les infractions aux dispositions de ladite loi et prévoit que le tribunal peut prononcer à l'encontre des contrevenants la déchéance du bénéfice des mesures prises en faveur des victimes des calamités publiques.

Cette dernière disposition, qui a été reprise sous le dernier alinéa de l'article 1398 du CGI est susceptible de trouver son application en ce qui concerne le dégrèvement prononcé pour pertes de bétail par suite d'épizootie.

1 À noter, toutefois, que les demandes en remise ou modération présentées, en pareil cas, par les exploitants. victimes de l'épizootie, qui se trouvent hors d'état d'acquitter les cotisations mises à leur charge. font l'objet d'un examen bienveillant

2 La qualité de vétérinaire au sens du quatrième alinéa de l'article 1398 n'est reconnue qu'aux anciens élèves diplômés de l'une des trois écoles nationales de vétérinaires.

3 Code rural. art. 234 à 239.