SECTION 6 OBLIGATIONS DÉCLARATIVES DES ORGANISMES GESTIONNAIRES

SECTION 6

Obligations déclaratives des organismes gestionnaires

1Les organismes gestionnaires de plans d'épargne populaire sont soumis aux règles de droit commun s'agissant des obligations déclaratives qui s'imposent à tout établissement payeur de revenus mobiliers, conformément à l'article 242 ter 1 du CGI et à toute personne qui reçoit des espèces en dépôt, conformément à l'article 1649 A du même code 1 .

En outre, les règles particulières suivantes leur sont également applicables (cf. DB 5 A 63).

I. Ouverture du PEP

2Une déclaration doit être établie pour chaque titulaire d'un PEP. Ainsi, dans le cas où un PEP est ouvert par chacun des époux faisant l'objet d'une imposition commune, deux déclarations devront être adressées à l'Administration fiscale (une déclaration par conjoint), outre éventuellement la déclaration relative aux autres produits établie au nom du foyer.

1. Ouverture sans transfert d'actifs PER/PEP.

3L'organisme auprès duquel un PEP est ouvert doit, au titre de l'année d'ouverture indiquer qu'il ne s'agit pas d'un transfert PER/PEP et remplir les rubriques suivantes :

- références du PEP ;

- date d'ouverture du PEP.

La date d'ouverture s'entend de la date du premier versement et non de celle de la signature du contrat.

2. Ouverture par transfert d'actifs d'un PER sur un PEP.

Les obligations déclaratives suivantes ne concernent que les transferts réalisés en franchise d'impôt. Ceux-ci ne peuvent être réalisés qu'en cas de décès du titulaire du PER, en cas de divorce ou d'évènement entraînant l'imposition séparée d'époux co-titulaires d'un PER (articles 91-E, 91-G et 91-I du CGI).

4 a. Le PER est géré par le même organisme que celui auprès duquel le PEP est ouvert :

L'établissement doit, au titre de l'année du transfert, indiquer qu'il s'agit d'un transfert PER/PEP et renseigner les rubriques suivantes :

- montant du transfert PER/PEP ;

- références du PEP ;

- date d'ouverture du PEP.

5 b. L'organisme gestionnaire du PER diffère de celui auprès duquel le PEP est ouvert :

- L'organisme gestionnaire du PER doit, au titre de l'année du transfert indiquer l'existence du transfert PER/PEP et son montant.

- L'établissement auprès duquel le PEP est ouvert doit indiquer les références et la date d'ouverture du PEP.

Dans les cas de transfert des actifs d'un PER sur un PEP, la date d'ouverture du PEP est renseignée de la date du transfert et non de celle de la signature du contrat.

II. Gestion annuelle du PEP

6Pour chaque plan non clos au 31 décembre de l'année précédente, l'organisme gestionnaire doit adresser à l'administration avant le 16 février les renseignements suivants (art. 91 quater B-II de l'annexe II au CGI) :

1 - Nom, prénoms et adresse du titulaire.

2 - Références du PEP.

3 - Date d'ouverture du PEP.

4 - Le cas échéant, l'organisme fait également figurer distinctement le montant des produits payés non soumis à l'impôt sur le revenu en application de l'article 157-22° du CGI.

Ces renseignements sont mentionnés sur l'imprimé fiscal unique défini par les articles 49 D à 49 I de l'annexe III au CGI (modèle n° 2561).

7En revanche, ni les versements effectués sur un PEP, ni les produits correspondant à ces versements sur un plan qui n'a pas été clos dans l'année n'ont à être mentionnés.

III. Retraits et clôture du PEP

1. Clôture avant l'expiration de la huitième année à compter de l'ouverture du PEP.

8Dès lors que la clôture intervient à la suite de la survenance d'un des cas de force majeure limitativement énumérés à l'article 109-III de la loi n° 89-935 du 29 décembre 1989 (voir 5 1 485, n°s 3 à 9) et qu'un document en attestant la réalité a été produit, l'organisme gestionnaire du PEP doit porter le montant des produits exonérés de l'impôt sur le revenu dans la rubrique réservée à cet effet du cadre « Plan d'épargne populaire ».

9Dans tous les autres cas de clôture avant huit ans, le montant global des produits ralisés dans le cadre du PEP est taxable et doit être porté dans la case 34 de la rubrique « Créances, dépôts, cautionnements et comptes-courants » et dans la case 38 de la rubrique relative aux produits pour lesquels la CRDS a déjà été prélevée.

10Si le titulaire du PEP opte pour le prélèvement libératoire, la case 53 du cadre « Revenus soumis au prélèvement libératoire » est renseignée du montant du revenu brut servant de base au prélèvement et la case 54 « Prélèvement IR » du montant du prélèvement.

2. Clôture ou retraits effectués après huit ans à compter de l'ouverture du PEP.

11Le montant global des produits réalisés est porté dans la zone « Montant net des revenus exonérés de l'impôt sur le revenu ».

3. Cas particuliers.

12L'article 23 de la loi portant diverses dispositions d'ordre économique et financier (DDOEF) du

12 avril 1996 codifié aux alinéas 4 à 8 de l'article 157-22° du CGI a prévu de prolonger et d'élargir les possibilités de retraits anticipés des fonds déposés sur un PEP, sans perte des avantages attachés au PEP.

Les établisseements déclarants doivent indiquer le montant des produits exonérés en vertu des dispositions de l'article 157-22° du CGI (intérêts capitalisés, prime d'État et intérêts afférents à la prime) correspondant à ces retraits dans la zone « Montant des produits exonérés du fait de la clôture du PEP avant huit ans à la suite de la survenance d'un cas de force majeure » du cadre relatif au PEP. Sont visés :

- les produits provenant de retraits réalisés à compter du 1er janvier 1996 par les titulaires remplissant les conditions requises pour bénéficier du droit à la prime d'épargne au cours de l'une au moins des années du plan et dont la cotisation de référence était inférieure ou égale au minimum de perception prévu par l'article 1657-1 bis du CGI, au titre de l'avant dernière année précédant celle du versement (année N - 2).

Cette exonération est subordonnée à la condition que la plan ait été ouvert avant le 22 septembre 1993 ;

- les produits provenant du premier retrait (partiel ou total) réalisé entre le 1er janvier 1996 et le 30 septembre 1996 par des personnes imposabes à l'impôt sur le revenu et titulaire d'un PEP ouvert avant le 20 décembre 1995.

Un retrait ultérieur, même effectué au cours de la période indiquée ci-dessus entraînerait les conséquences fiscales de droit commun (sauf cas de force majeure).

Les retraits totaux anticipés entraînent la clôture du PEP conformément aux dispositions qui régissent ces plans.

Par contre, les retraits partiels n'entrainent pas la clôture du PEP mais interdisent tout versement ultérieur.

ANNEXE I

Par simplification, les produits sont, dans les exemples, capitalisés chaque année à un taux constant de 10 % et arrondis à la centaine.

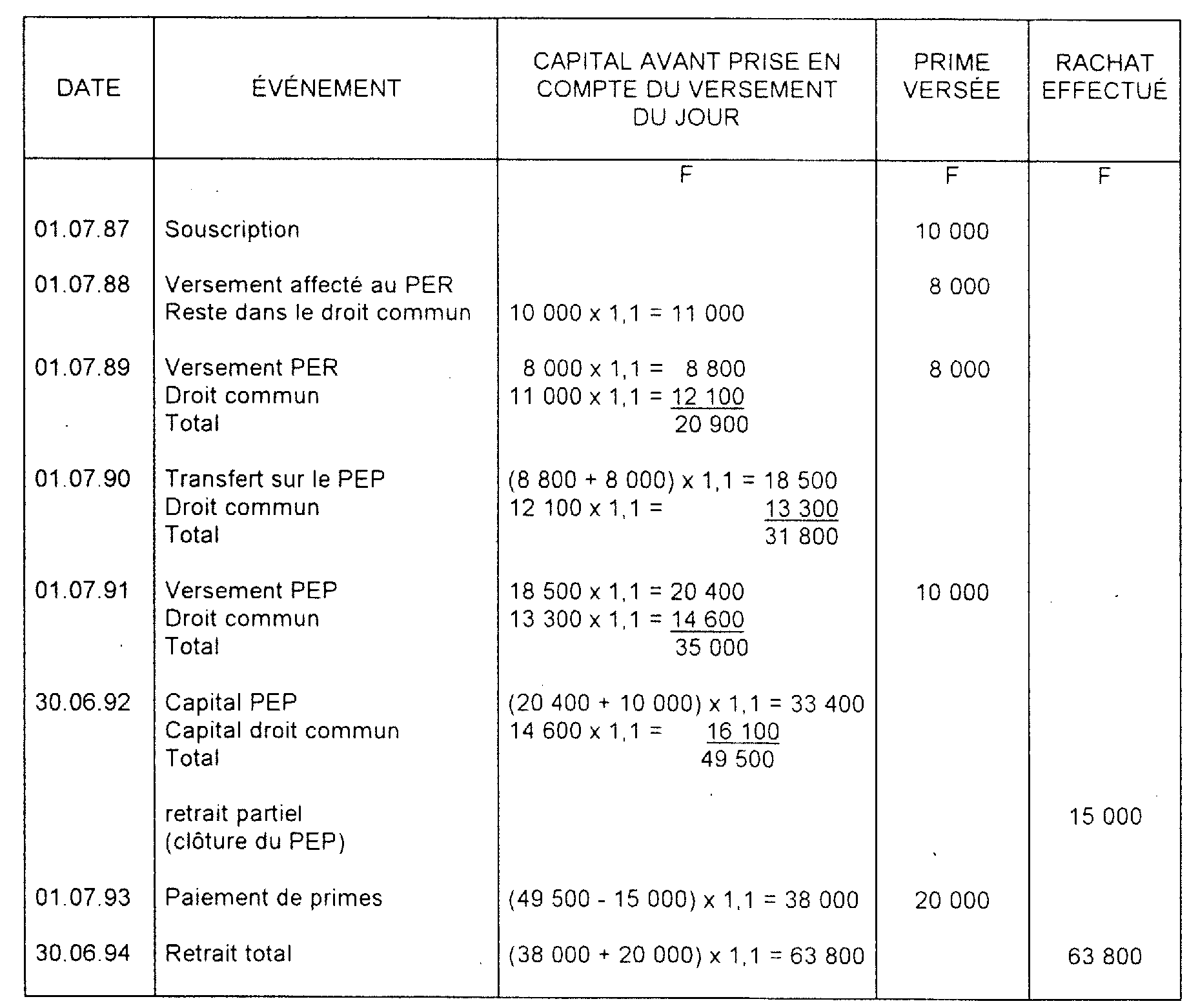

EXEMPLE I - CONTRAT D'ASSURANCE, ISSU DU PER, DONNANT LIEU À UN RACHAT PARTIEL

1° Vie du contrat

2° Détermination des produits perçus lors du rachat partiel.

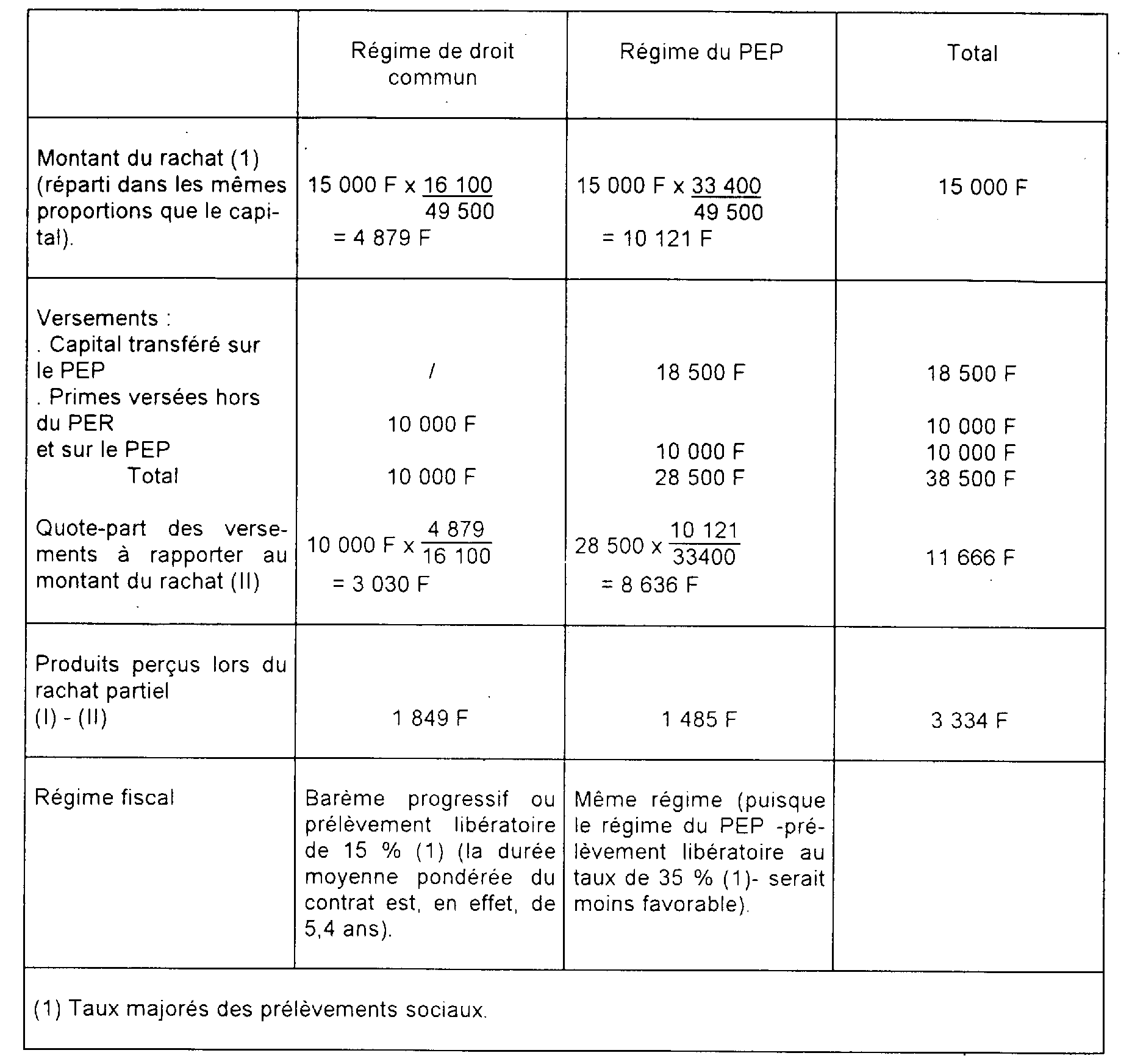

Les produits perçus lors d'un rachat partiel correspondent à la différence entre le montant du rachat et une quote part des versements calculée en proportion du capital racheté sur le capital total (cf. formule exposée 5 I 485, n° 34). Toutefois, les produits réalisés sous le régime du PER sont exonérés. On peut donc, en pratique, retenir le montant total des sommes transférées du PER sur le PEP (qui ont pour origine les versements affectés au PER et les produits y afférents) comme des versements.

Le calcul des produits imposables et leur répartition entre le régime de droit commun et le régime du PEP s'effectuent de la façon suivante :

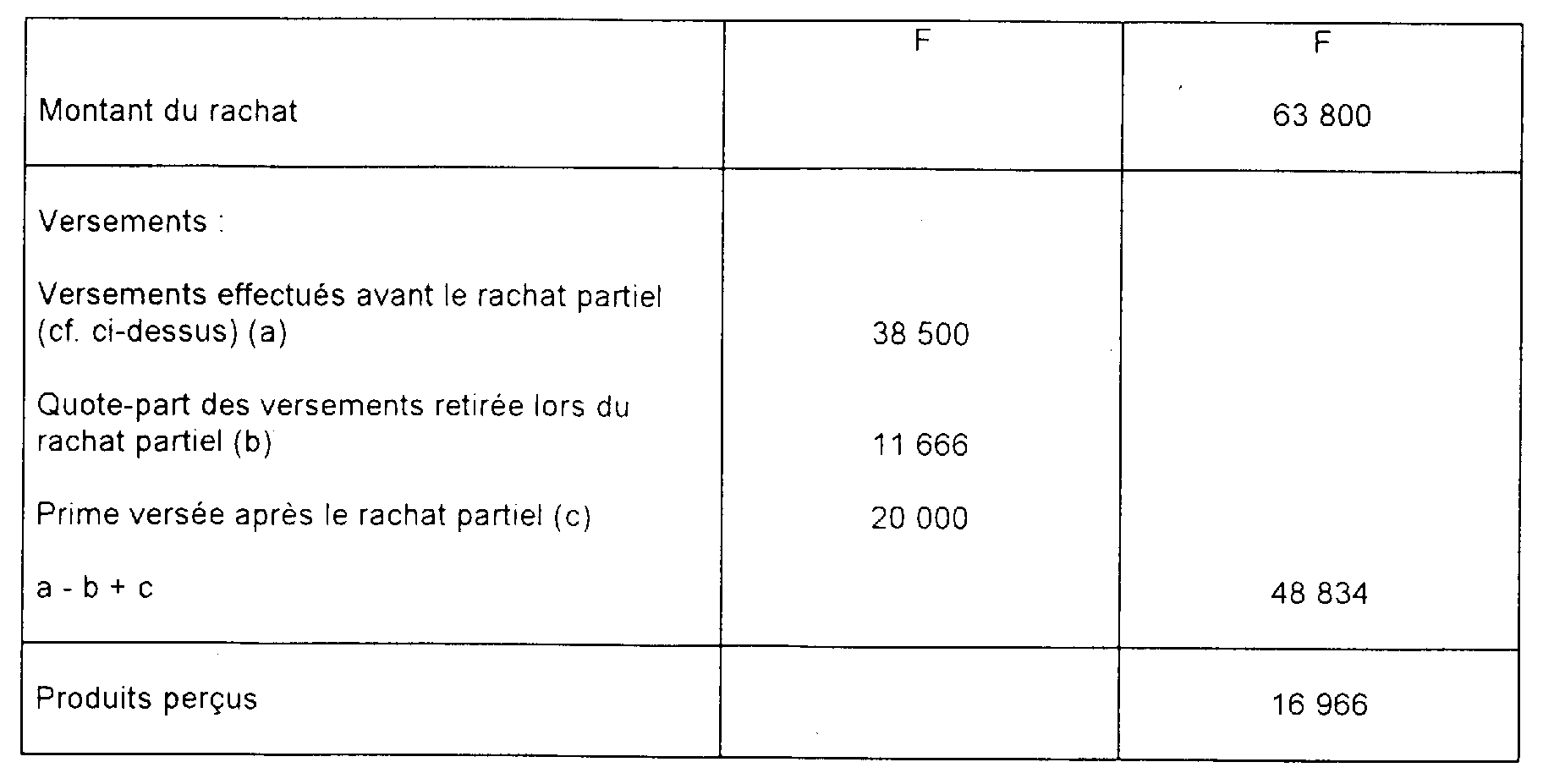

3° Détermination des produits perçus lors du rachat total.

À la date du rachat total, la durée moyenne pondérée du contrat étant de 6,5 ans, ces produits sont exonérés (art. 125-OA du CGI).

EXEMPLE II : CONTRAT D'ASSURANCE ISSU D'UN PER ET FAISANT L'OBJET, DANS LE CADRE DU PEP, D'UN TRANSFERT À UN NOUVEAU GESTIONNAIRE

Le montant des produits réalisés dans le cadre du PEP s'élève à :

À la clôture du PEP, l'ensemble de ces produits doit être soumis au barème progressif ou à un prélèvement libératoire de 35 % 2 .

Les produits du premier contrat souscrit le 01.03.87 ne sont donc pas soumis au taux du prélèvement qui serait applicable selon le droit commun [15 % 2 compte tenu d'une durée moyenne pondérée de 5,2 ans] même si celui-ci est plus favorable.

ANNEXE II

ARTICLE 109 DE LA LOI DE FINANCES POUR 1990 (Loi n° 89-935 du 29 décembre 1989)

.....

c) Mesures en faveur de l'épargne

Art. 109. - I. - Il est institué un plan d'épargne populaire qui ouvre droit, moyennant des versements à un compte ouvert ou au titre d'un contrat d'assurance sur la vie conclu auprès d'un organisme mentionné à l'article 1er de la loi n° 87-416 du 17 juin 1987 sur l'épargne, au remboursement des sommes versées et de leurs produits capitalisés ou au paiement d'une rente viagère.

Le plan d'épargne populaire ouvre droit, sous certaines conditions, à des avantages fiscaux et à une prime d'épargne.

Il peut être ouvert un plan par contribuable ou par chacun des époux soumis à une imposition commune.

Les versements sont limités à 600 000 F par plan.

II. - Les versements effectués par le titulaire du plan dont le domicile fiscal est situé en France et dont la cotisation d'impôt au titre des revenus de l'avant-dernière année n'excède pas la limite mentionnée au I bis de l'article 1657 du code général des impôts ouvrent droit, pendant les dix premières années, à une prime égale au quart de leur montant annuel, sans pouvoir excéder 1 500 F par an.

La somme des primes et de leurs intérêts capitalisés est versée par l'État dix ans après l'ouverture du plan ou à sa clôture si elle est antérieure.

Le versement après huit ans des produits capitalisés, de la rente viagère et de la prime d'épargne n'est pas soumis à l'impôt sur le revenu.

La charge budgétaire prévisionnelle afférente au droit à prime au titre d'un exercice est inscrite dans la loi de finances de l'exercice suivant.

III. - Tout retrait de fonds entraîne la clôture du plan. Le plan est clos au décès du titulaire.

En cas de retrait de fonds avant huit ans, les produits sont soumis à l'impôt sur le revenu et la prime n'est pas versée, sauf s'il intervient à la suite du décès du titulaire ou dans les deux ans du décès du conjoint soumis à imposition commune ou de l'un des événements suivants survenu à l'un d'entre eux :

- expiration des droits aux allocations d'assurance chômage prévues par le code du travail en cas de licenciement ;

- cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire en application des dispositions de la loi n° 85-98 du 25 janvier 1985 relative au redressement et à la liquidation judiciaires des entreprises ;

- invalidité correspondant au classement dans les deuxième ou troisième catégories prévues à l'article L. 341-4 du code de la sécurité sociale.

En cas d'option pour le prélèvement prévu par l'article 125 A du code général des impôts, le taux est ramené à 15 p. 100 lorsque la durée du plan est égale ou supérieure à quatre ans.

IV. - Au-delà de la dixième année, les retraits n'entraînent pas la clôture du plan. Toutefois, aucun versement n'est possible après le premier retrait.

V. À compter du 1er janvier 1990, les plans d'épargne en vue de la retraite mentionnés à l'article 163 novodecies du code général des impôts ne peuvent plus être souscrits et aucun versement nouveau ne peut être effectué sur les plans déjà souscrits. Les dispositions des articles 91 A et 91 B du même code ne s'appliquent pas aux retraits ou versements de pension effectués à compter du 1er janvier 1990.

VI. - Les sommes qui figurent sur un plan d'épargne en vue de la retraite ouvert avant le 1er octobre 1989 peuvent être transférées à un plan d'épargne populaire jusqu'au 31 décembre 1990.

Cette disposition s'applique sans limitation de durée dans les situations mentionnées aux articles 91 F et 91 G du code général des impôts.

Cette opération de transfert ne constitue pas un retrait au sens de l'article 91 du code général des impôts.

VII. - Dans l'article L. 731-11 du code de la sécurité sociale, après les mots : « des plans d'épargne en vue de la retraite » sont ajoutés les mots : « ou des plans d'épargne populaire ».

Dans l'article L. 731-12 du même code, après les mots : « les plans d'épargne en vue de la retraite », sont ajoutés les mots : « et les plans d'épargne populaire ».

Dans l'article L. 731-13 du même code, après les mots : « relatives au plan d'épargne en vue de la retraite » sont ajoutés les mots : « ou au plan d'épargne populaire ».

VIII. - Un décret en Conseil d'État précise les opérations éligibles relevant du code la mutualité, du titre III du livre VII du code de la sécurité sociale ou de l'article 1050 du code rural et les modalités d'application du présent article, notamment les obligations déclaratives des contribuables et des intermédiaires.

IX. - Chaque année, en annexe au projet de loi de finances, à compter du projet pour 1992, le Gouvernement remet au Parlement un rapport décrivant :

- les fonds collectés par réseau ;

- l'emploi de ces fonds par type de placement ;

- les droits à prime avec le mode de calcul ;

- toutes les opérations budgétaires et de comptabilité publique de l'année antérieure relatives à la prime et à sa capitalisation ;

- les résultats des vérifications du droit à prime ;

- l'évolution en capital en francs constants des principaux types de plan d'épargne populaire.

Art. 110. - Pour les souscriptions de parts de fonds communs de placement à risques effectuées à compter du 1er janvier 1990, l'article 163 quinquies B du code général des impôts est applicable à l'exception du 1° du paragraphe II qui est remplacé par les dispositions suivantes :

« Les fonds doivent avoir 50 p. 100 de leurs actifs constitués par des titres remplissant les conditions prévues aux premier et troisième alinéas du paragraphe I de l'article 1er de la loi n° 85-695 du 11 juillet 1985 portant diverses dispositions d'ordre économique et financier.

« Toutefois, jusqu'au 31 décembre 1992, l'exonération s'applique si toute augmentation de l'actif des fonds est investie, pour 50 p. 100 au moins en titres visés au premier alinéa du paragraphe I de l'article 1er de la loi précitée, dont la moitié au moins doivent être souscrits à l'émission ».

Art. 111. - Dans les deuxième et troisième alinéas du paragraphe I de l'article 199 terdecies du code général des impôts, la date : « 1991 » est remplacée par la date : « 1992 ».

Art. 112. - I. - Les a et b du 1° du paragraphe II de l'article 125-OA du code général des impôts sont ainsi complétés : « ce taux est de 35 p. 100 pour les contrats souscrits à compter du 1er janvier 1990 ».

II. - Le cinquième alinéa du 1° du paragraphe II du même article est ainsi complété : « ; cette durée est portée à huit ans pour les contrats souscrits à compter du 1er janvier 1990 ; ».

III. - Le sixième alinéa du 1° du paragraphe II du même article est complété par la phrase suivante : « La disposition relative à la durée moyenne pondérée n'est pas applicable aux contrats conclus à compter du 1er janvier 1990 ».

ANNEXE III

DÉCRET n° 90-116 DU 5 FÉVRIER 1990 RELATIF AU PLAN D'ÉPARGNE POPULAIRE

Le Premier ministre,

Sur le rapport du ministre d'État, ministre de l'économie, des finances et du budget,

Vu l'article 109 de la loi de finances pour 1990 (loi n° 89-935 du 29 décembre 1989) ;

Vu le code général des impôts ; ;

Vu le code des assurances ;

Vu le livre III, titre II, du code de la mutualité ;

Vu le livre VII, titre III, du code de la sécurité sociale ;

Vu le livre VII du code rural ;

Vu la loi n° 87-416 du 17 juin 1987 sur l'épargne ;

Vu le décret n° 84-269 du 11 avril 1984 relatif aux modalités de calcul de la fraction des primes des contrats d'assurance vie représentative de l'opération d'épargne ;

Le Conseil d'État (section des finances) entendu,

Décrète :

Art. 1er. - L'ouverture d'un plan d'épargne populaire fait l'objet d'un contrat écrit conclu entre le souscripteur et un des organismes mentionnés à l'article 1er de la loi du 17 juin 1987 susvisée et ayant adhéré à une convention type arrêtée par le ministre chargé de l'économie et des finances. Cette convention type précise les obligations des organismes en matière d'information des souscripteurs, les déclarations à faire à l'administration à des fins de statistiques, de gestion et de contrôle de la prime d'épargne ainsi que les modalités de versement de cette prime.

Un plan d'épargne populaire ne peut avoir qu'un seul titulaire.

Les sommes versées à un plan d'épargne populaire peuvent être affectées à un compte de dépôt en numéraire ou à une opération d'assurance sur la vie.

Art. 2. - La date d'ouverture du plan d'épargne populaire est celle du premier versement effectué sur le compte ou au titre du contrat d'assurance ou, le cas échéant, celle du transfert des sommes figurant sur un plan d'épargne en vue de la retraite.

Art. 3. - I. - Les opérations autorisées dans le cadre du plan d'épargne populaire au titre du code des assurances sont les opérations d'assurance sur la vie qui relèvent des branches d'activité 20, 22, 23, 26 et 28 de l'article R. 321-1 de ce code et qui comportent une valeur de rachat ou de réduction et une garantie en cas de vie.

II. - Les opérations autorisées dans le cadre du plan d'épargne populaire au titre du code de la mutualité sont les opérations de vieillesse et vie prévues à l'article L. 321-1 de ce code, qui comportent une valeur de rachat ou de réduction et une garantie en cas de vie.

III. - Les opérations autorisées dans le cadre du plan d'épargne populaire au titre du code de la sécurité sociale sont les opérations d'épargne qui sont réalisées par les institutions mentionnées à l'article R. 731-1 de ce code et qui comportent une valeur de rachat ou de réduction et une garantie en cas de vie.

IV. - Les opérations autorisées dans le cadre du plan d'épargne populaire au titre du code rural sont les opérations d'épargne qui sont réalisées par les institutions mentionnées à l'article 1050 du code rural et qui comportent une valeur de rachat ou de réduction et une garantie en cas de vie.

V. - Les versements effectués au titre d'un contrat d'assurance qui sont pris en compte pour apprécier le respect du plafond de versement de 600 000 F et le montant des droits à prime sont constitués par la fraction des primes représentative de l'opération d'épargne définie par le décret n° 84-269 du 11 avril 1984.

Art. 4. - I. - Le droit à prime d'épargne au titre des versements effectués dans l'année civile naît le 1er janvier de l'année suivante.

Toutefois, en cas de décès du titulaire ou de son conjoint ou de l'intervention de l'un des événements mentionnés au III de l'article 109 de la loi du 29 décembre 1989 susvisée, les versements effectués à compter du 1er janvier de l'année de clôture ouvrent droit à prime d'épargne.

II. - À partir du 1er janvier, la prime d'épargne à laquelle ouvrent droit les versements de l'année précédente porte intérêt à un taux fixe par arrêté du ministre chargé de l'économie et des finances. Au 1er janvier de l'année suivante, l'intérêt ainsi acquis s'ajoute à la prime d'épargne et devient lui-même productif d'intérêts.

Art. 5. - Les produits visés au deuxième alinéa du III de l'article 109 de la loi du 29 décembre 1989 susvisée sont constitués par la différence entre les sommes remboursées au titulaire du plan d'épargne populaire et le montant de ses versements sur le plan d'épargne populaire.

Art. 6. - En cas de clôture du plan avant huit ans, le titulaire du plan présente, le cas échéant, à l'organisme gestionnaire un document qui atteste la survenance du décès de son conjoint ou de l'un des événements visés au III de l'article 109 de la loi du 29 décembre 1989 susvisée dans les deux ans qui précèdent la clôture.

Art. 7. - L'exonération d'impôt et le versement de la prime d'épargne en cas de clôture du plan avant huit ans ne s'appliquent qu'aux plans ouverts avant le décès du conjoint ou la survenance de l'un des événements mentionnés au III de l'article 109 de la loi du 29 décembre 1989 susvisée.

Art. 8. - L'organisme auprès duquel un plan d'épargne populaire a été ouvert adresse aux services fiscaux, avant le 16 février de chaque année, les renseignements suivants relatifs à l'année précédente en les mentionnant sur la déclaration prévue au I de l'article 242 ter du code général des impôts :

1° Nom, prénoms et adresse du titulaire ;

2° Références du plan d'épargne populaire ;

3° Date d'ouverture du plan.

Le cas échéant, l'organisme fait également figurer distinctement le montant des produits payés non soumis à l'impôt sur le revenu en application du III de l'article 109 de la loi du 29 décembre 1989 susvisée.

Art. 9. - Au cas où les dispositions prévues au troisième alinéa du I de l'article 109 de la loi du 29 décembre 1989 susvisée ne sont pas respectées, les sommes figurant sur l'ensemble des plans d'épargne populaire de la personne qui ne s'est pas conformée à ces dispositions sont réputées retirées à la date à laquelle le plan d'épargne populaire en surnombre a été ouvert.

Art. 10. - En cas de dépassement de la limite de versement mentionnée au quatrième alinéa du I de l'article 109 de la loi du 29 décembre 1989 susvisée, la totalité des sommes figurant sur le plan d'épargne populaire est réputée retirée immédiatement. Il en est de même si, plus de dix ans après l'ouverture du plan d'épargne populaire, un versement est effectué après qu'un retrait a été opéré. Toutefois, cette mesure n'est pas appliquée si l'intéressé fait la preuve que le dépassement ou le versement a été involontaire.

Art. 11. - L'opération de transfert d'un plan d'épargne populaire d'un organisme gestionnaire à un autre ne constitue pas un retrait, si le titulaire remet à l'organisme gestionnaire du plan d'épargne populaire un certificat d'identification du plan d'épargne populaire sur lequel le transfert doit avoir lieu ; ce certificat est établi par l'organisme auprès duquel le plan d'épargne populaire est transféré.

En ce cas, l'organisme gestionnaire du plan est tenu de communiquer au nouveau gestionnaire la date d'ouverture du plan et le montant des versements annuels et les sommes figurant sur un compte de dépôt dans le premier organisme sont transférées par virement sur le compte ouvert à cet effet dans le nouveau. Le capital acquis dans le cadre d'un contrat d'assurance est transféré à concurrence du montant de la provision mathématique constituée au moyen des primes versées dans le cadre du plan d'épargne populaire.

Art. 12. - Pour l'application du troisième alinéa du VI de l'article 109 de la loi du 29 décembre 1989 susvisée, le transfert de sommes ou contrats d'assurance d'un compte d'épargne-retraite sur un plan d'épargne populaire doit s'opérer selon les modalités ci-après :

I. - Le transfert porte sur toutes les sommes qui figurent sur le plan d'épargne en vue de la retraite et sur la contre-valeur des titres ou contrats qui y sont inscrits au jour de l'opération. Il entraîne la clôture du plan d'épargne en vue de la retraite.

Lorsque le remboursement par l'État des avoirs fiscaux et des crédits d'impôt visé à l'article 41 ZC de l'annexe III au code général des impôts intervient postérieurement au transfert, son montant est viré par l'établissement gestionnaire du plan d'épargne en vue de la retraite au crédit du plan d'épargne populaire.

Il. - Les sommes sont transférées par virement de numéraire du plan d'épargne en vue de la retraite au plan d'épargne populaire. Cependant, le titulaire d'un contrat d'assurance affecté à un plan d'épargne en vue de la retraite peut choisir de le transférer au plan d'épargne populaire. Le capital acquis dans le cadre de ce contrat est transféré à concurrence du montant de la provision mathématique constituée au moyen des primes versées dans le cadre du plan d'épargne en vue de la retraite.

III. - Le titulaire remet à l'organisme gestionnaire du plan d'épargne en vue de la retraite un certificat d'identification du plan d'épargne populaire sur lequel le transfert doit avoir lieu ; ce certificat est établi par l'organisme auprès duquel le plan d'épargne populaire est ouvert.

IV. - La déclaration déposée en application de l'article 41 ZO de l'annexe III au code général des impôts indique que le compte d'épargne en vue de la retraite a été transféré sur un plan d'épargne populaire et le montant du transfert.

Art. 13. - Le transfert de sommes ou de contrats d'assurance mentionné à l'article précédent est considéré comme un versement sur le plan d'épargne populaire.

Art. 14. - Le fonctionnement des plans d'épargne populaire est soumis au contrôle sur pièces et sur place des corps de contrôle spécialisés dans chacun des secteurs d'assurance mentionnés au I à IV de l'article 3, et, en outre, de l'inspection générale des finances et de la direction de la comptabilité publique.

Art. 15. - Le ministre d'État, ministre de l'économie, des finances et du budget, le ministre de l'agriculture et de la forêt, le ministre de la solidarité, de la santé et de la protection sociale et le ministre délégué auprès du ministre d'État, ministre de l'économie, des finances et du budget, chargé du budget, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 5 février 1990.

1 La présente documentation ne porte pas sur les obligations qui résultent de la convention signée par le Ministre de l'Économie et des Finances (statistiques, ...).

2 Taux majorés des prélèvements sociaux.