SECTION 5 LIVRES

3. Les travaux de composition et d'impression.

18Par travaux de composition et d'impression, on entend l'ensemble des travaux exécutés dans le cadre des activités graphiques de clicherie et de photogravure. Il s'agit :

- des travaux d'impression proprement dits constituant le stade final de la mise en oeuvre des différents procédés d'imprimerie (typographie, héliographie, taille-douce, offset et procédés intermédiaires ou dérivés) ;

- des opérations qui constituent le prolongement normal des travaux d'impression : opération de brochage et de massicotage (cette dernière opération étant également désignée sous le terme de calibrage ou de mise à dimension) ;

- des travaux de composition, c'est-à-dire des travaux préliminaires à l'impression qui sont réalisés dans le cadre normal des activités graphiques de photogravure et de clicherie : travaux de composition manuelle, de composition mécanique, de composition photographique ou de composition planographiqué qui se matérialisent par la fourniture des clichés d'imprimerie et épreuves photographiques constituant l'accessoire de ces clichés, ou aboutissent à la réalisation des « formes imprimantes » utilisées dans le procédé d'impression en offset (CE, arrêt du 10 décembre 1975, req. n° 93912, société Victor Michel).

19Des trois catégories de précisions ci-dessus, il résulte que sont notamment soumis au taux normal :

- les matières premières, les surfaces sensibles et les matériels (en particulier les « flans de clicherie ») utilisés pour la fabrication des clichés d'imprimerie ;

- les opérations se situant au stade antérieur aux travaux de composition proprement dits. Tel est le cas, par exemple, des opérations réalisées par divers professionnels ne relevant pas du secteur des activités graphiques de photogravure ou de clicherie (agences de mannequins ou modèles, dessinateur, maquettiste, photographe).

4. Les opérations de reliure.

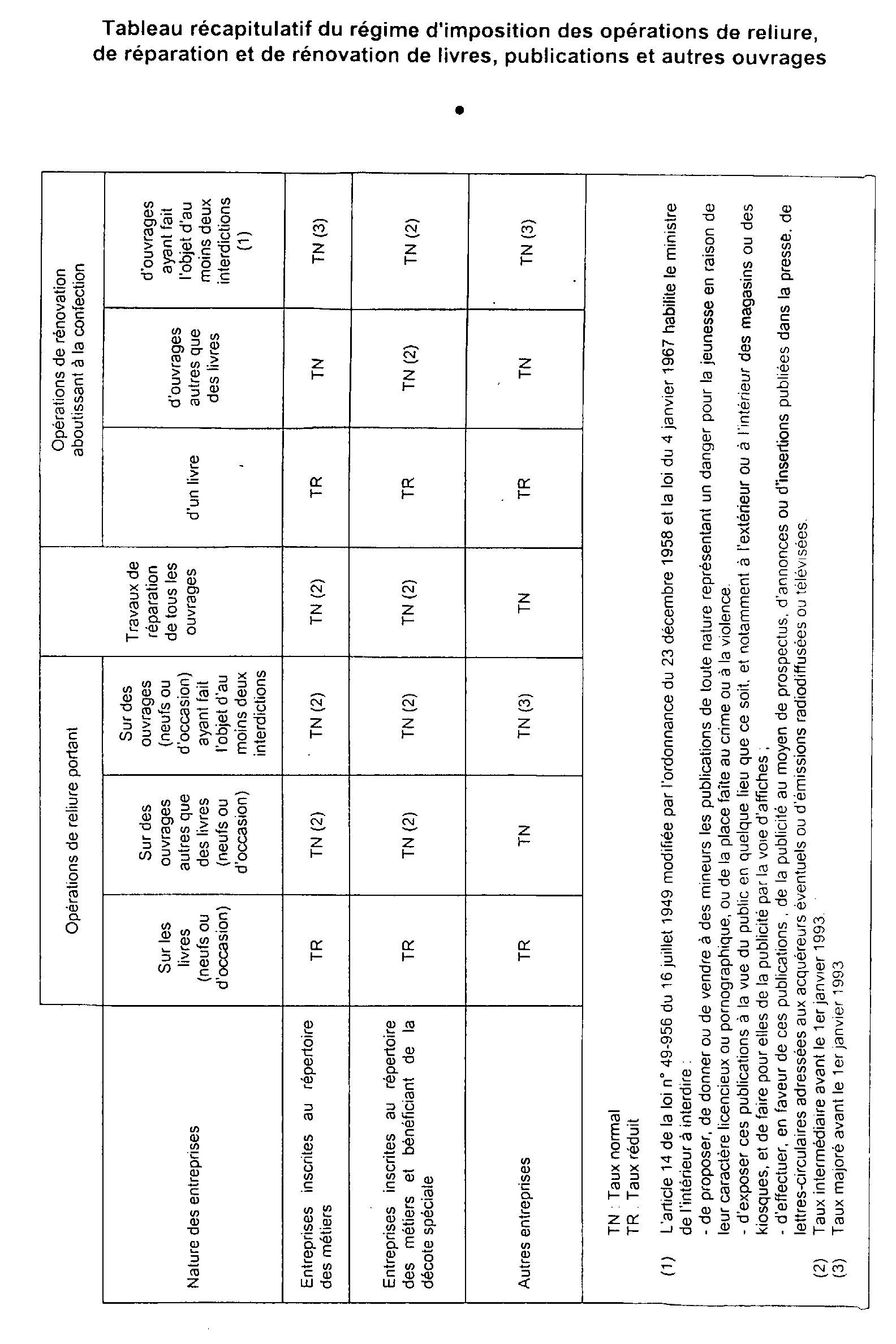

20S'analysant en des façons, ces opérations sont passibles du même taux que l'ouvrage proprement dit, que celui-ci soit neuf ou d'occasion. Elles supportent donc le taux réduit si elles sont effectuées sur des ouvrages répondant à la définition du livre.

La réunion par reliure des publications autres que des livres n'aboutit pas à la confection d'un « livre ». En effet, une telle opération, qui facilite simplement la conservation et la consultation de ces publications, n'en modifie pas le caractère. Les travaux de reliure qui s'y rapportent sont soumis non au taux réduit, mais au taux normal de la TVA (voir toutefois n° 10 ci-dessus, arrêt CE. n° 27824 SA Diffusion Princesse).

5. Les opérations de fabrication et de conditionnement.

21A l'exception des emboîtages, dont la valeur excède celle du contenu, les reliures mobiles, jaquettes, étuis, emboîtage, pochettes et étiquettes exécutés et livrés avec le livre proprement dit sont passibles du taux réduit.

Ce taux s'applique à ces mêmes éléments lorsqu'ils sont, en raison de leur forme ou de leurs dimensions et de l'apposition d'une marque ou l'impression d'un titre, conçus en vue d'assurer la présentation d'un livre bien déterminé, sans qu'il soit possible de les destiner à d'autres usages. Lorsque la livraison de ces éléments n'est pas concomitante à celle de livres auxquels ils se rapportent, mais que, sous réserve d'en apporter la preuve, les conditions énoncées sont effectivement remplies, il a paru possible d'admettre que les fabricants ou les façonniers puissent conserver le bénéfice du taux réduit, même en cas de facturation distincte de ces opérations.

II. Opérations passibles du taux normal

22Le taux normal est exigible dès lors qu'il n'existe aucune disposition stipulant l'application d'un autre taux.

Doivent notamment être soumis au taux normal :

- d'une manière générale, les services autres que les façons, les commissions, les courtages et locations, portant sur les livres (réparations, stockage, désinfection, transports...) ;

- les frais de publicité ;

- les matières premières (papiers, cartons, encres, colles, ficelles, toiles...), utilisées pour les impressions et la fabrication des livres ;

- les opérations portant sur des ouvrages ne répondant pas à la définition des livres (annuaires, guides, indicateurs) ;

- les reliures mobiles, jaquettes, étuis, emboîtages, pochettes et étiquettes non personnalisés au sens défini ci-dessus, c'est-à-dire « banalisés » ;

- les bandes, cartes, encarts conçus pour la promotion d'un ouvrage ainsi que les cartons d'emballage.

Remarque :

23En application de l'article 279 bis 1° du CGI, le taux réduit ne s'applique pas aux opérations, y compris les cessions de droits, portant sur les publications qui ont fait l'objet d'au moins deux des interdictions prévues par l'article 14 de la loi n° 49-956 du 16 juillet 1949 modifiée.

En conséquence, ces opérations relèvent du taux normal de la TVA.

Il est précisé que par « publications » il faut entendre les livres, albums, journaux, revues, brochures, recueils de photographies, etc.

Dès lors, les publications qui ne font l'objet que d'une seule interdiction sont passibles du taux normal dans le cas général et du taux réduit lorsqu'il s'agit de publications qui répondent à la définition du livre.

24Pour l'application du taux normal, il convient de ne retenir que les publications pour lesquelles les arrêtés publiés au Journal officiel sous le timbre du ministère de l'intérieur prescrivent au moins deux des trois interdictions suivantes :

- interdiction de vente aux mineurs de dix huit ans ;

- interdiction d'exposition à la vue du public et de publicité par voie d'affiches ;

- interdiction de toute publicité.

Le taux normal de la TVA devient donc applicable aux opérations imposables dont le fait générateur intervient à partir de la date d'effet de l'arrêté portant interdiction. En conséquence, le régime fiscal normalement applicable antérieurement à cette date n'est pas remis en cause.

D. PRÉCISIONS COMPLÉMENTAIRES : TAUX APPLICABLE AUX JEUX DE RÔLES

25Les jeux de société ou individuels sont vendus sous des formes et des présentations variées, notamment celles d'ouvrages reliés, accompagnés ou non de cartes, tableaux, dés, cassettes, etc.

Le taux applicable aux jeux de rôles doit être déterminé en fonction de la nature des éléments qui les constituent. Ainsi, les ouvrages relèvent du taux réduit de la taxe s'ils peuvent être considérés comme des livres au sens de l'article 278 bis-6° du CGI (cf. ci-dessus n° 6 ).

Au cas particulier, les ouvrages de jeux de rôles répondent à cette définition lorsqu'ils comportent une partie rédactionnelle importante présentant une unité suffisante qui permet de leur conférer le caractère d'oeuvre intellectuelle.

En tout état de cause, les espaces blancs destinés à être utilisés par les lecteurs et la publicité ne doivent pas dépasser un tiers de la surface totale.

Les accessoires ou extensions qui constituent fréquemment des éléments des jeux de rôles tels que cartes, tableaux, plateaux, figurines, dés, cassettes sonores ou vidéo, doivent être soumis au taux de la TVA qui leur est propre.

Lorsque les jeux de rôles sont composés d'éléments relevant de taux différents, coffrets contenant des livres et des accessoires de jeux par exemple, chacun peut être soumis au taux qui lui est propre à condition que leurs prix respectifs soient indiqués séparément sur les factures et dans la comptabilité des entreprises ; à défaut, l'ensemble doit être soumis au taux le plus élevé.

Cette mesure, entrée en vigueur le 30 juillet 1990, annule toutes les solutions particulières antérieures.

ANNEXE

Tableau récapitulatif du régime d'imposition des opérations de reliure,

de réparation et de rénovation de livres, publications et autres ouvrages