SOUS-SECTION 5 SUPPRESSION OU LIMITATION DE LA DÉDUCTIBILITÉ DES RISTOURNES VERSÉES PAR CERTAINES SOCIÉTÉS COOPÉRATIVES

SOUS-SECTION 5

Suppression ou limitation de la déductibilité des ristournes versées

par certaines sociétés coopératives

1En application des dispositions de l'article 214-1-1° , 2° et 5° du CGI, les coopératives de consommation, les sociétés coopératives ouvrières de production (SCOP) et les sociétés d'intérêt collectif agricole (SICA) sont autorisées à déduire de leurs résultats imposables les ristournes versées à leurs sociétaires.

Ce dispositif a été étendu par la circulaire du 10 août 1949 à l'ensemble des sociétés coopératives relevant de la loi cadre du 10 septembre 1947.

2L'article 102 de la loi de finances pour 1991 précise que la fraction des ristournes qui dépasse 50 % des excédents répartissables est réintégrée aux bénéfices imposables si les sommes en cause sont remises à disposition de la coopérative au cours des deux exercices suivants (CGI, art. 214-1-6° , et cf. ci-après A).

3L'article 70 de la loi n° 92-643 du 13 juillet 1992 relative à la modernisation des entreprises coopératives précise que les coopératives ne peuvent plus bénéficier de la déduction des ristournes lorsque plus de 50 % de leur capital est détenu par des associés non coopérateurs et des titulaires de certificats coopératifs d'investissement (CCI) ou de certificats coopératifs d'associés (CCA), [CGI, art. 214-1-7° , et cf. ci-après B].

Cette disposition n'est toutefois pas applicable aux SICA dont le sociétariat répond aux conditions posées par l'article 214-1-5° du CGI.

A. LIMITATION DE LA DÉDUCTIBILITÉ DES RISTOURNES LORSQUE LES SOMMES RISTOURNÉES SONT REMISES À LA DISPOSITION DE LA COOPÉRATIVE

I. Sociétés coopératives concernées

4L'article 102 de la loi de finances pour 1991 concerne toutes les sociétés visées à l'article 214-1 du CGI [coopératives de consommation, sociétés coopératives ouvrières de production (SCOP) et sociétés d'intérêt collectif agricole (SICA)] et les sociétés coopératives autorisées par la circulaire du 10 août 1949 à déduire les ristournes de leurs résultats imposables (coopératives de commerçants-détaillants, de commerçants indépendants, de crédit..., unions d'économie sociale,...).

II. Conditions de déduction des ristournes qui excédent 50 % des excédents répartissables

5L'article 102 de la loi de finances pour 1991 précise que la fraction des ristournes déduites en vertu des 1°, 2° et 5° de l'article 214-1 du CGI qui dépasse 50 % des excédents pouvant être répartis d'un exercice est réintégrée au résultat du même exercice à concurrence des sommes apportées ou mises à disposition de la coopérative par les bénéficiaires au cours des deux exercices suivants.

Dès lors, il y a désormais lieu de faire la distinction entre :

- d'une part, les ristournes qui n'excèdent pas 50 % des résultats répartissables qui sont toujours déductibles, quelle que soit l'affectation des sommes en cause par les coopérateurs ;

- d'autre part, les ristournes qui excédent 50 % des résultats répartissables dont la déduction est susceptible d'être remise en cause si les coopérateurs les remettent à la disposition de la coopérative.

1. Fraction des ristournes concernées par le nouveau dispositif.

6Pour apprécier le montant de la fraction des ristournes concernées par le nouveau dispositif de l'article 102 de la loi de finances pour 1991, il convient de déterminer :

- le montant des excédents répartissables ;

- les sommes apportées ou mises à la disposition des coopérateurs.

a. Définition de la fraction des ristournes qui dépasse 50 % des excédents répartissables.

7Les excédents répartissables s'entendent des excédents susceptibles d'être ristournés, c'est-à-dire ceux qui sont susceptibles d'être déduits des résultats imposables à titre de ristournes.

Les excédents qui sont affectés obligatoirement à un autre emploi ne constituent donc pas des excédents répartissables. Tel est notamment le cas des excédents affectés à la réserve légale et à une réserve indisponible (ex. opérations réalisées avec des tiers non associés).

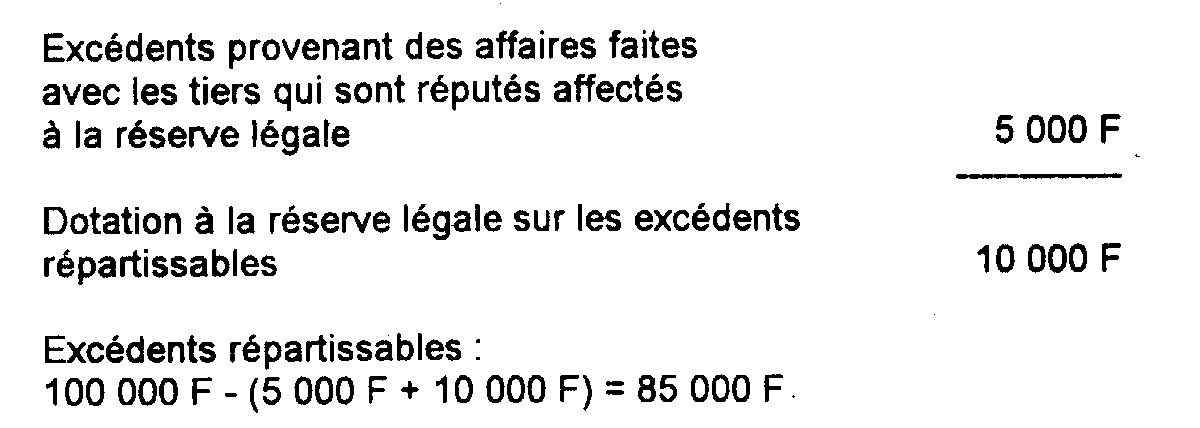

Exemple.

Une société coopérative a réalisé au cours de l'exercice N des excédents d'un montant de 100 000 F. Ces excédents proviennent à hauteur de 5 000 F d'affaires faites avec les tiers. Les statuts imposent, avant toute autre répartition, de doter la réserve légale à hauteur de 15 % des excédents.

Les excédents répartissables se déterminent ainsi :

Remarque. - Le pourcentage de 15 % retenu à titre d'exemple ne constitue pas une règle générale. Ainsi, dans les coopératives de commerçants-détaillants, la dotation à la réserve légale est fixée à 5 % (articles 3 de la loi du 11 juillet 1972 et 345 de la loi du 24 juillet 1966).

b. Définition des sommes apportées ou mises à disposition.

1° Les sommes concernées.

8Il s'agit de l'ensemble des sommes apportées ou mises à la disposition de la coopérative :

- les apports représentent toutes les souscriptions par les associés coopérateurs au capital de la société, quelle que soit la forme des titres qui leur sont remis (parts sociales, certificats coopératifs d'investissements,...) ;

- les sommes mises à disposition concernent notamment les avances ou prêts qui sont consentis par les associés à la coopérative (avances en compte courant, titres participatifs, billets de trésorerie...).

À cet égard, il est précisé que les sommes provenant des opérations financières réalisées par des non-coopérateurs avec la coopérative ne doivent pas être prises en compte au titre des sommes apportées ou mises à disposition.

Il en est de même des parts sociales qui ont été émises en rémunération de l'intérêt aux parts.

Bien entendu, il sera admis que les montants pour lesquels les apports ou les sommes mises à disposition sont pris en compte soient les montants nets, c'est-à-dire déduction faite des retraits, des remboursements ou des désinvestissements, sous réserve que les apports et retraits soient pondérés en fonction de leur période d'effet dans l'exercice.

À titre de règle pratique, il sera admis que le montant net des apports ou retraits en compte courant retenu pour le calcul des sommes apportées ou mises à disposition soit égal à la moyenne trimestrielle pondérée des apports et retraits nets effectués par les coopérateurs.

Cette moyenne est déterminée dans les conditions suivantes.

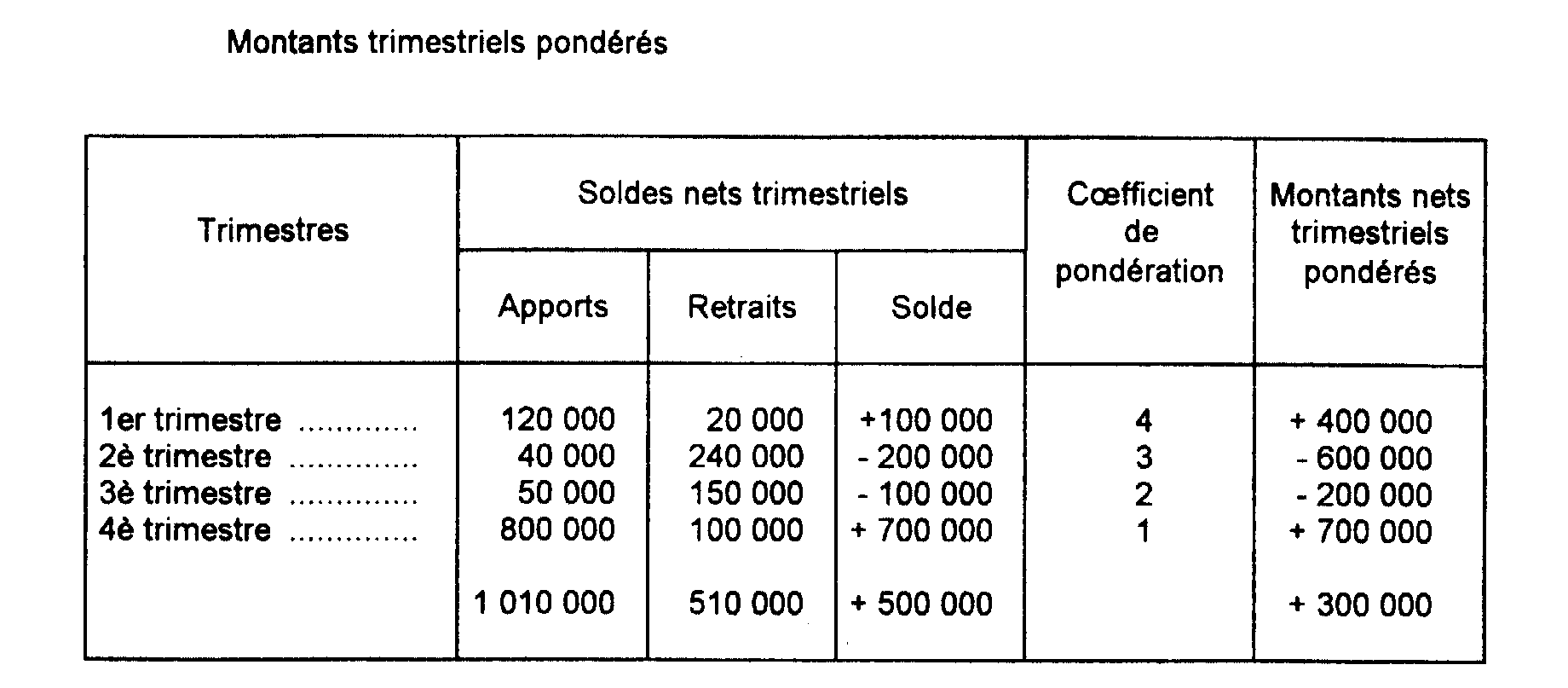

• Détermination des apports ou retraits nets trimestriels.

9Les apports ou retraits nets correspondent à la différence entre les soldes au dernier jour et au premier jour de chaque trimestre (chaque trimestre correspondant à la période de 3 mois débutant le 1er jour des 1er, 4è, 7é et 10è mois de l'exercice).

• Pondération des apports ou retraits nets.

10Chacune des sommes déterminées ci-dessus est pondérée par le nombre de trimestres qui séparent la date de sa constatation du dernier jour de l'exercice ; le montant net des apports ou des retraits étant réputé constaté le premier jour de chaque trimestre.

La pondération est de ce fait la suivante :

- premier trimestre : coefficient 4

- deuxième trimestre : coefficient 3

- troisième trimestre : coefficient 2

- quatrième trimestre : coefficient 1

• Détermination de la moyenne trimestrielle pondérée des apports et retraits.

11Elle correspond à la division par 10 de la somme des montants nets pondérés des apports et retraits.

Exemple.

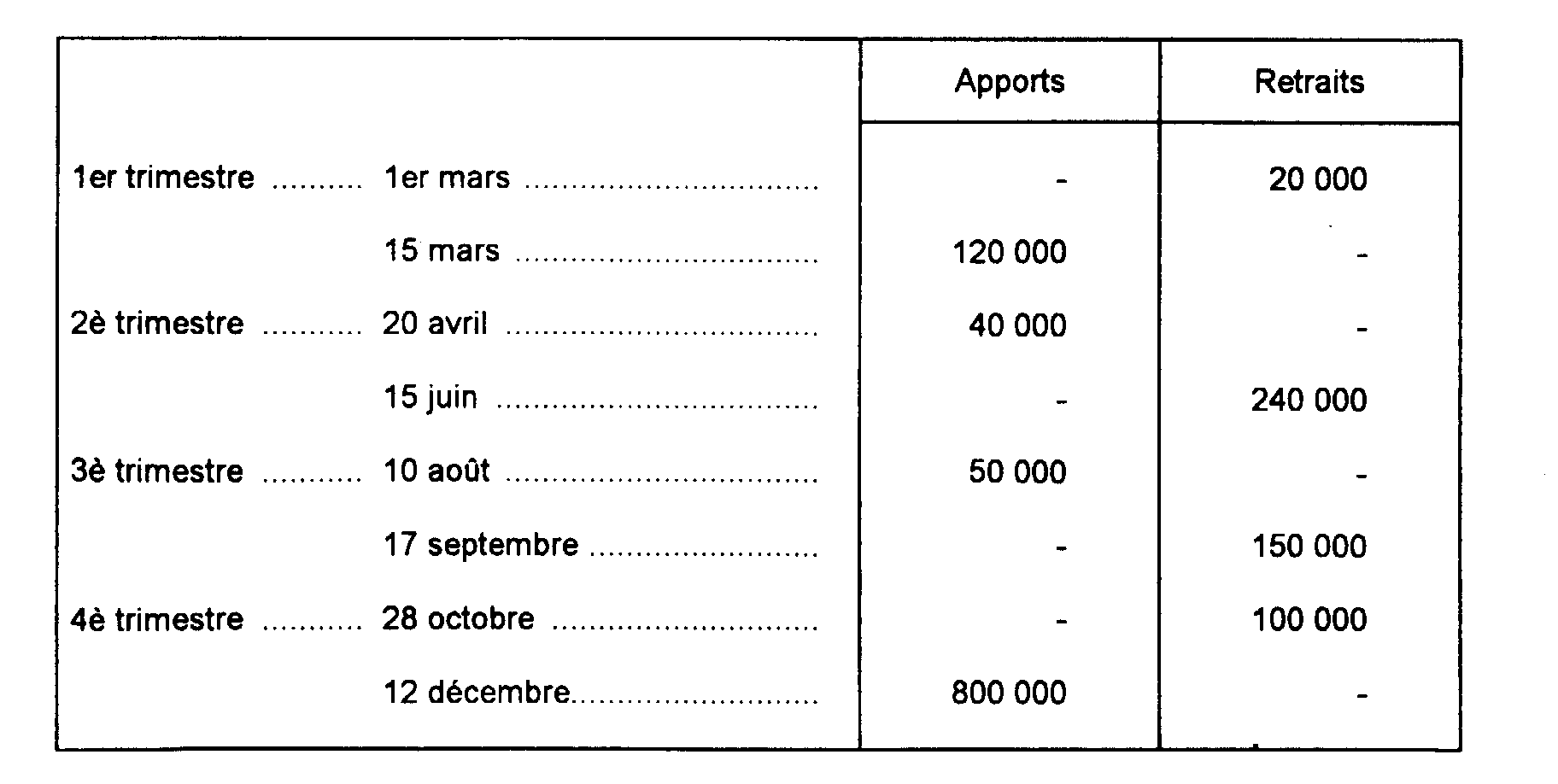

Les excédents répartissables de l'exercice clos le 31 décembre 1990 d'une société coopérative s'élèvent à 200 000 F. Lors de l'assemblée générale, il a été décidé d'allouer 150 000 F au titre des ristournes. Les coopératives ont procédé en 1991 aux apports et retraits suivants en compte courant.

Le montant moyen trimestriel pondéré est donc de :

+ (300 000 / 10) = + 30 000 F

En conséquence, la fraction des ristournes qui excède 50% des excédents répartissables (50 000 F) doit être réintégrée à hauteur des sommes mises à la disposition de la coopérative, soit 30 000 F.

CAS PARTICULIERS.

12 Les SCOP.

Les sociétés coopératives ouvrières de production (SCOP) ont l'obligation d'attribuer au moins 25 % des excédents nets de gestion de l'exercice à titre de ristourne à l'ensemble des salariés (art. 33 de la loi n° 78-763 du 19 juillet 1978).

Par ailleurs, il est prévu que les ristournes peuvent être affectées en tout ou partie à la constitution de la réserve spéciale de participation (art. 33 du décret du 17 juillet 1987, pris pour l'application des dispositions de l'ordonnance n° 86-1134 du 21 octobre 1986).

Dès lors, les ristournes qui sont affectées à la réserve spéciale de participation ne sont pas visées par le nouveau dispositif.

Autrement dit, la règle instituée par le 6° du 1 de l'article 214 ne concerne que les seules ristournes qui ne sont pas affectées à la constitution de la réserve spéciale de participation.

Bien entendu, le bénéfice de cette mesure ne concerne que les sociétés coopératives ouvrières de production inscrites sur la liste établie annuellement par arrêté du Ministre du Travail selon les modalités prévues par le décret n° 79-376 du 10 mai 1979 pris par application de l'article 54 de la loi n° 78-763 du 19 juillet 1978.

Exemple.

Soit une SCOP dont les excédents répartissables s'élèvent à 100 000 F au 31.12.90, date de clôture de l'exercice.

Au cours de l'exercice 1991, l'assemblée générale répartit 80 000 F de ristournes dont 35 000 F sont affectées à la réserve spéciale de participation.

Dès lors, la déduction des ristournes allouées par la SCOP ne peut être remise en cause, même si les associés coopérateurs mettent les sommes correspondantes à ces ristournes à la disposition de la coopérative au cours des deux exercices suivants.

En effet, le montant des ristournes autres que celles affectées à la réserve spéciale de participation n'excède pas 50 % des excédents répartissables :

80 000 F - 35 000 F < (100 000 F / 2)

13 Compte « avances marchandises ».

Il sera admis que les avances consenties par les membres de certaines sociétés coopératives de commerçants, à titre de garantie sur leurs commandes d'achats, ne soient pas considérées comme constituant des sommes mises à disposition de la coopérative au sens du 6° de l'article 214-1 si les trois conditions suivantes sont cumulativement remplies :

- le versement des « avances » résulte des statuts ou du règlement intérieur de la coopérative ;

- les sommes en cause ne sont pas rémunérées et sont inscrites dans un compte distinct ;

- les avances n'excèdent pas 1 % du chiffre d'affaires hors taxes des commandes d'achats des coopérateurs. Lorsque les avances excédent le pourcentage de 1 %, seule la fraction des avances qui dépasse ce pourcentage sera considérée comme une « somme mise à disposition » si les deux premières conditions sont satisfaites.

2° Période à prendre en compte

14Il s'agit des deux exercices qui suivent l'exercice de réalisation des excédents.

Il y aura donc lieu de comparer aux ristournes correspondant aux résultats répartissables de l'exercice N les sommes apportées ou mises à disposition de la coopérative au cours des exercices N + 1 et N + 2.

Bien entendu, la réintégration éventuellement pratiquée au titre des sommes apportées ou mises à disposition au cours de l'exercice N + 1 sera neutralisée lors de l'examen de celle à effectuer en N + 2.

2. Les modalités de réintégration de la fraction des ristournes qui dépasse 50 % des excédents répartissables.

a. Exercice de réintégration.

15Lorsque le montant des ristournes dépasse 50 % des excédents répartissables de l'exercice N, la coopérative doit réintégrer au titre de l'exercice N la fraction des ristournes qui dépasse 50 % des excédents répartissables dans la limite des sommes apportées ou mises à la disposition de la coopérative au cours des exercices N + 1 et N + 2.

En effet, le 6° de l'article 214-1 prévoit que les ristournes sont réintégrées au résultat de l'exercice au titre duquel les excédents peuvent être répartis.

La fraction non déductible des ristournes doit donc être réintégrée au résultat de l'exercice de réalisation des excédents et non pas à celui de l'exercice de versement.

Toutefois, pour les coopératives qui n'utilisent pas la possibilité de déduire les ristournes de l'exercice de leur réalisation sous forme de provision, il sera admis, sur demande expresse de leur part, que la réintégration ne soit pratiquée qu'au titre de l'année de déduction.

Exemple.

Soit une coopérative dont les excédents répartissables de l'exercice N sont intégralement ristournés, soit 100 000 F.

En N + 2 les associés coopérateurs mettent 80 000 F à la disposition de la coopérative.

La fraction des ristournes qui dépassent 50 % des excédents répartissables doit donc être réintégrée, soit 50 000 F.

Dans l'hypothèse où les sommes mises à la disposition de la coopérative en N + 2 seraient de 30 000 F, la réintégration serait limitée à ce montant dès lors qu'il est inférieur à la fraction qui dépasse 50 % des excédents répartissables.

* 1ère situation

La coopérative a déduit l'année N, par voie de provision, les ristournes versées en N + 1.

Dans cette hypothèse, la réintégration doit être effectuée au titre de l'exercice N.

* 2ème situation

La coopérative n'a déduit les ristournes que l'année du versement, soit en N + 1.

Dans ce cas, la réintégration peut être effectuée au titre de N + 1, sur demande expresse de la coopérative.