SOUS-SECTION 3 SOCIÉTÉS D'INTÉRÊT COLLECTIF AGRICOLE (SICA)

SOUS-SECTION 3

Sociétés d'intérêt collectif agricole (SICA)

1Des aménagements ont été apportés au régime fiscal des SICA.

En effet, l'article 102 de la loi de finances pour 1991 :

- légalise le régime fiscal des SICA et fixe les conditions de déductibilité des ristournes versées par ces sociétés (CGI, art. 214-1-5° ) ;

- autorise la transformation en coopératives agricoles ou en unions de coopératives agricoles des SICA ayant la qualité de groupements de producteurs et remplissant par ailleurs certaines conditions de fonctionnement, étant précisé que cette opération peut bénéficier, pendant une période limitée et sur agrément de l'administration, d'une exonération des plus-values latentes (CGI, art. 239 bis C) ;

- prévoit que la perte de la qualité de SICA n'entraîne pas les conséquences d'une cessation d'entreprise si cette opération ne s'accompagne pas d'un changement de régime fiscal (CGI, art. 221-6). Enfin, les SICA peuvent désormais redistribuer les dividendes reçus de leurs filiales (loi n° 91-5 du 3 février 1991, art. 9).

A. RÉGIME FISCAL DES RISTOURNES VERSÉES PAR LES SICA

2L'article 214-1-1° et 2° du code général des impôts autorisait les seules coopératives de consommation et les coopératives ouvrières de production (SCOP) à déduire de leur résultat imposable les ristournes versées à leurs associés coopérateurs au prorata de la commande ou du travail fourni par chacun d'eux.

Il a été admis que cette mesure bénéficie à l'ensemble des organismes coopératifs qui, en application des dispositions légales qui les régissent, répartissent une fraction de leur bénéfice entre leurs adhérents au prorata des opérations traitées ou du travail fourni par chacun d'eux (circulaire n° 2256 du 10 août 1949).

L'article 102 de la loi de finances pour 1991 a légalisé cette solution pour les SICA dont le sociétariat répond à certaines conditions.

Les autres SICA sont désormais exclues du régime de déduction des ristournes mais cette normalisation se fera progressivement sur deux ans.

I. Champ d'application

1. Principes.

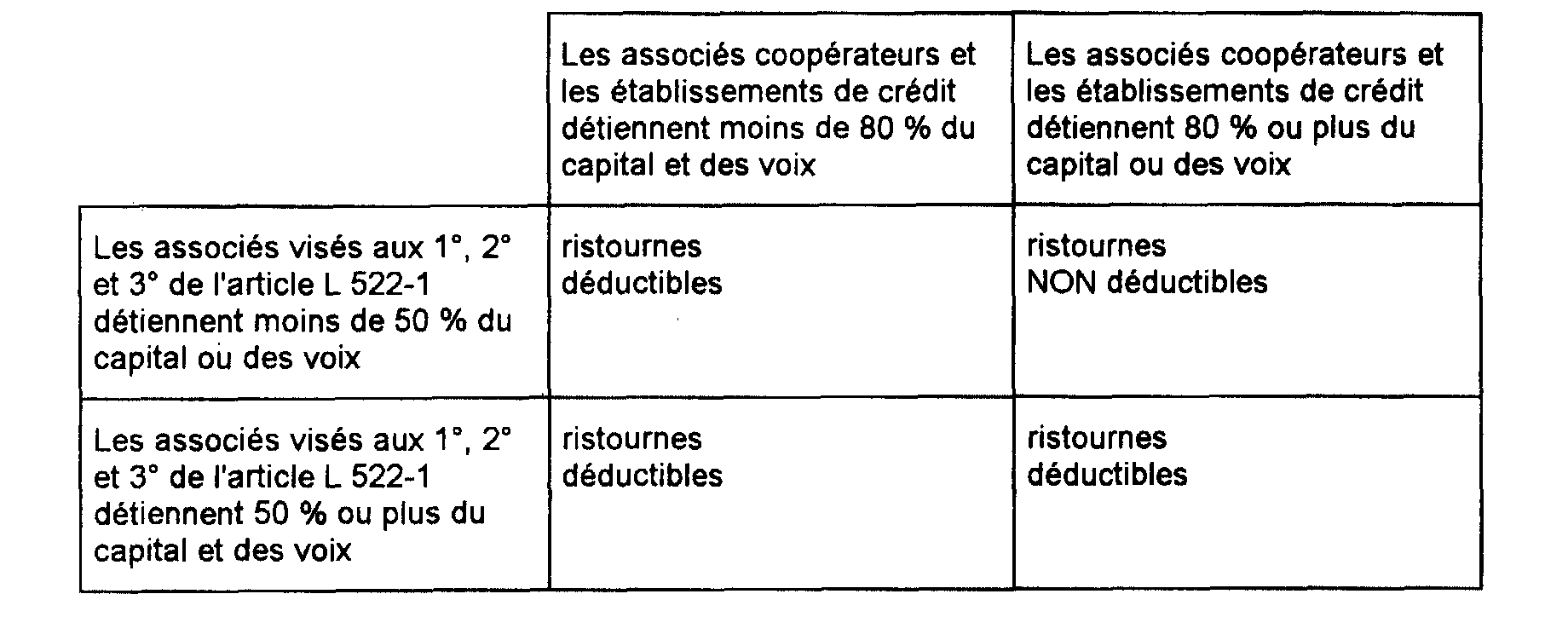

3Les ristournes versées par les SICA à leurs associés coopérateurs sont en principe déductibles.

Toutefois, ne sont pas déductibles les ristournes allouées par des SICA dont le sociétariat présente cumulativement les deux caractéristiques suivantes :

- les associés coopérateurs visés à l'article L 522-1 du code rural et les établissements de crédit détiennent, directement ou par l'intermédiaire d'une filiale, 80 p. 100 ou plus du capital ou des voix ;

- les associés visés aux 1°, 2° et 3° de l'article L 522-1 (producteurs agricoles) détiennent moins de 50 % du capital ou des voix.

Les associés coopérateurs sont ceux visés à l'article L 522-1 du code rural, à savoir :

1° toute personne physique ou morale ayant la qualité d'agriculteur ou de forestier dans la circonscription de la société coopérative agricole ;

2° toute personne physique ou morale possédant dans cette circonscription des intérêts agricoles qui correspondent à l'objet social de la société coopérative agricole et souscrivant l'engagement d'activité prévu par le a du premier alinéa de l'article L 521-3 ;

3° tout groupement agricole d'exploitation en commun de la circonscription ;

4° toutes associations et syndicats d'agriculteurs ayant avec la coopérative agricole un objet commun ou connexe ;

5° d'autres sociétés coopératives agricoles, unions de ces sociétés et sociétés d'intérêt collectif agricole, alors même que leurs sièges sociaux seraient situés en dehors de la circonscription de la société coopérative agricole.

Sont donc admises à déduire les ristournes :

- d'une part, les SICA dont les associés visés à l'article L 522-1 du code rural et les établissements de crédit détiennent, directement ou par l'intermédiaire de leurs filiales, moins de 80 % du capital et des voix de la SICA ;

- d'autre part, les SICA dont les associés visés aux 1°, 2° et 3° du même article détiennent 50 % au moins du capital et des voix de la SICA.

Le tableau ci-après résume les différentes situations concernant le régime fiscal des ristournes versées par les SICA.

2. Appréciation de la limite de 80 %.

4Pour l'appréciation de la limite de 80 %, il est fait masse des droits de vote ou des parts détenus par les établissements de crédits, leurs filiales, les associés visés à l'article L 522-1 du code rural, et les filiales de ces derniers.

Pour l'application de cette disposition, une société est considérée comme filiale d'une personne morale lorsque cette dernière possède plus de la moitié du capital de la première à la clôture de l'exercice.

5Exemples.

• Exemple 1 :

Cette SICA est considérée comme détenue à 90 % par des associés visés à l'article L 522-1 du code rural.

En effet, il convient de faire masse du capital et des droits de vote détenus directement par les associés coopérateurs, soit 70 %, et ceux détenus indirectement par des filiales, soit 20 %.

La SICA concernée n'est donc pas en droit de déduire de ses bénéfices imposables les ristournes versées à ses associés coopérateurs dès lors que les producteurs agricoles détiennent moins de 50 % de son capital.

• Exemple 2 :

Même hypothèse que précédemment mais la coopérative agricole ne possède que 40 % de la SA « A ».

Dans cette hypothèse, la SA « A » n'est pas considérée comme filiale de la coopérative agricole au sens de l'article 214-1-5°.

La SICA peut donc déduire les ristournes versées à ses associés coopérateurs qui détiennent moins de 80 % du capital et des voix de la SICA.

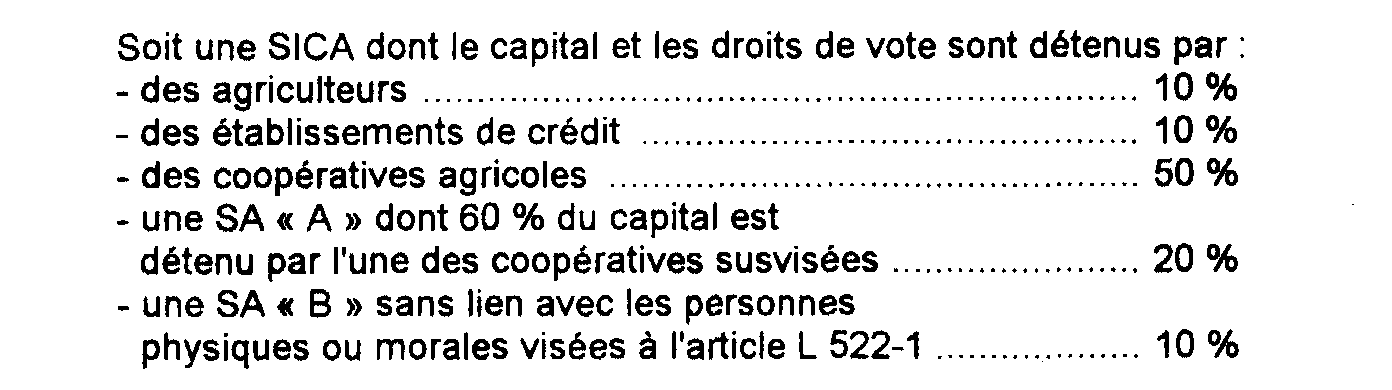

• Exemple 3 :

Soit une SICA dont le capital et les droits de vote statutaires sont détenus par :

Les ristournes de SICA ne sont pas déductibles dès lors que :

- d'une part, les droits de vote sont détenus à hauteur de 90 % par des associés coopérateurs et des établissements de crédit ;

- et, d'autre part, les producteurs agricoles détiennent moins de 50 % du capital.

II. Entrée en vigueur

1. Principe.

6Les dispositions de l'article 214-1-5° sont applicables pour la première fois aux résultats des exercices clos à compter du 31 décembre 1990.

L'application stricte de ce dispositif conduirait donc à remettre en cause la déduction des ristournes allouées en 1990 mais concernant des excédents réalisés en 1989.

Toutefois, ces règles ne seront applicables que pour les ristournes allouées sur les excédents des exercices clos en 1990 et versées après la date de publication de la loi de finances pour 1991.

2. Mesure transitoire.

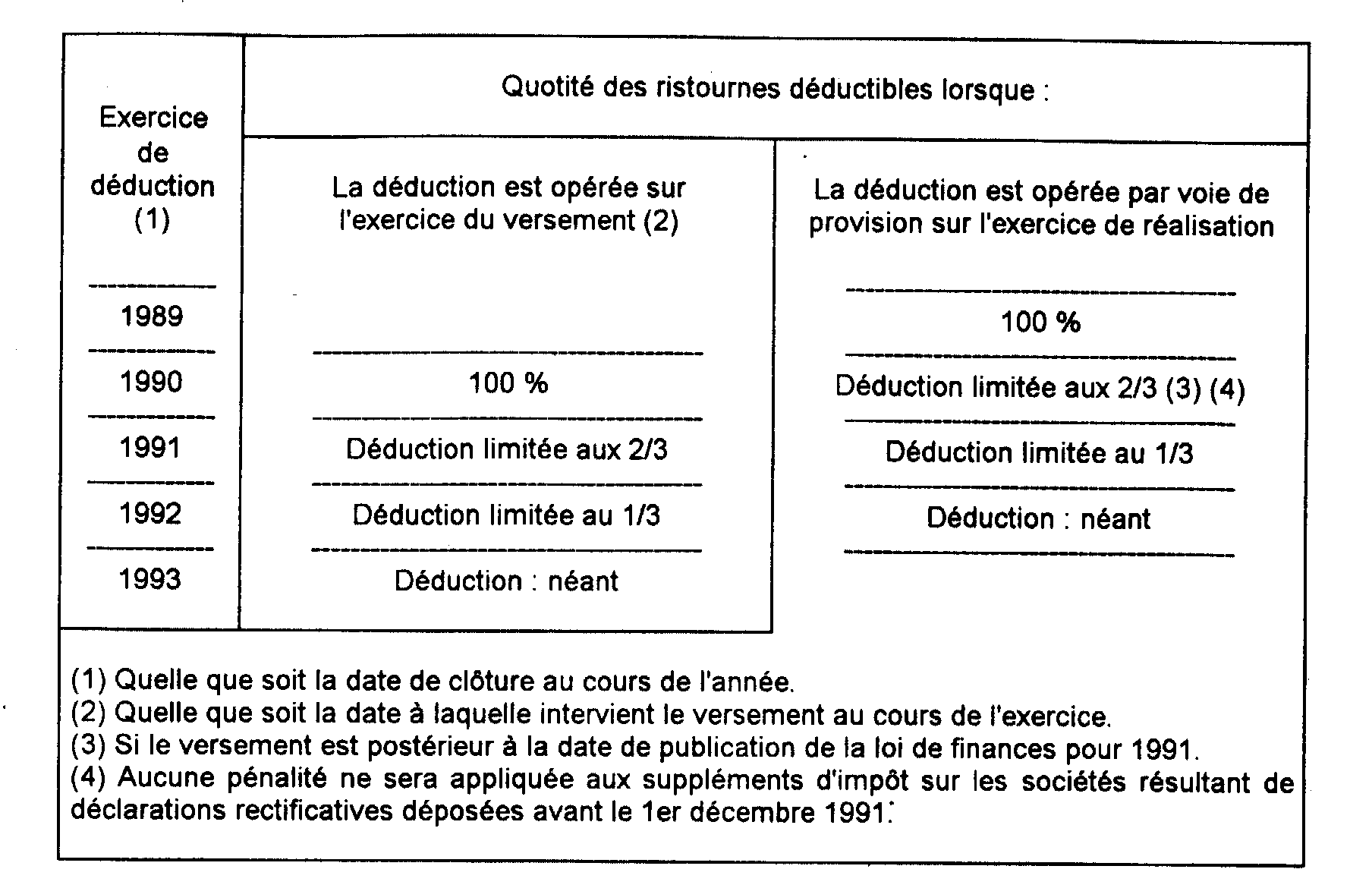

7Les SICA qui ne sont plus autorisées à déduire de leurs résultats imposables les ristournes allouées à leurs associés coopérateurs bénéficient jusqu'en 1992 d'un régime transitoire (3ème alinéa de l'article 214-1-5° du CGI).

Ces sociétés peuvent en effet déduire de leurs résultats imposables une fraction des bonis égale à :

- 2/3 de leur montant pour les exercices clos en 1991 ;

- 1/3 de leur montant pour les exercices clos en 1992.

Bien entendu, les SICA qui utilisent la possibilité de déduire les ristournes sous la forme de provisions devront limiter le montant provisionné à celui correspondant à la fraction déductible au titre de l'année du versement des bonis.

8 Tableau récapitulatif

B. REDISTRIBUTION DES DIVIDENDES REÇUS DES PARTICIPATIONS

9L'article 9 de la loi du 3 janvier 1991 permet désormais aux SICA de distribuer à leurs associés, en sus du versement des ristournes et des intérêts statutaires, tout ou partie des dividendes qu'elles ont reçus au titre de leurs participations.

Sur le plan fiscal, ces redistributions de dividendes sont soumises aux mêmes règles que celles applicables aux distributions de dividendes.

C. TRANSFORMATION DE SICA EN COOPERATIVES AGRICOLES OU EN UNIONS DE COOPERATIVES AGRICOLES. PERTE DE LA QUALITÉ DE SICA

10L'article 239 bis C du CGI permet, sur agrément, aux SICA qui se transforment en coopératives agricoles ou en unions de coopératives agricoles, par dérogation aux dispositions de l'article 221-2 du même code, d'être exonérées d'impôt sur les sociétés sur les plus-values latentes incluses dans l'actif social. Par ailleurs, la délivrance de l'agrément dispense les associés et la SICA de l'imposition au titre des revenus distribués.

11En outre, l'article 221-6 du CGI prévoit que lorsqu'une SICA renonce au statut de SICA défini aux articles L. 531-1 à L. 531-5 du code rural, les conséquences d'une cessation d'entreprise ne sont pas applicables si cette renonciation ne s'accompagne pas d'un changement de régime fiscal.

Pour l'application de ces dispositions, cf. 4 A 6123 et BOI 4 H-15-91 n°s 26 à 32.