SOUS-SECTION 2 CRÉANCES DOUTEUSES OU LITIGIEUSES LIBELLÉES EN MONNAIES ÉTRANGÈRES

SOUS-SECTION 2

Créances douteuses ou litigieuses libellées en monnaies étrangères

1L'article 16 du code de commerce prévoit la tenue des documents comptables en Francs français. En conséquence, les entreprises doivent convertir en Francs français leurs créances libellées en monnaies étrangères.

2Ces créances doivent faire l'objet d'une estimation à la clôture de chaque exercice d'après le cours des changes à cette date.

3En application des dispositions de l'article 38-4 du CGI, les écarts de conversion par rapport aux montants initialement comptabilisés sont pris en compte pour la détermination du résultat fiscal de l'exercice.

4Dans ces conditions, les provisions qui seraient constituées au plan comptable en vue de couvrir des pertes éventuelles de change ne peuvent être admises en déduction pour la détermination du résultat fiscal dès lors que ces pertes sont déjà déduites de ce résultat de manière extra-comptable.

5En outre, des provisions peuvent être constituées en vue de couvrir la dépréciation de ces créances lorsqu'elles revêtent un caractère douteux ou litigieux. Ces deux catégories de provisions peuvent affecter simultanément une même créance. Dès lors, les variations de cours des devises entraînent les conséquences suivantes :

A. DÉPRÉCIATION DE LA DEVISE. CONVERSION DE L'INTÉGRALITÉ DE LA CRÉANCE

6Dans cette hypothèse, l'entreprise convertit la totalité de sa créance au taux de clôture.

7 Comptablement, elle constate un écart de conversion-Actif. Corrélativement elle procède à la reprise de l'éventuelle provision pour dépréciation jusqu'à concurrence du montant brut de la créance initialement comptabilisé et constitue une provision pour pertes de change d'égal montant.

8 Fiscalement, l'écart de conversion est déduit extra-comptablement en application des dispositions de l'article 38-4 du CGI, et il est procédé par ailleurs à la réintégration extra-comptable de la dotation à la provision pour pertes de change.

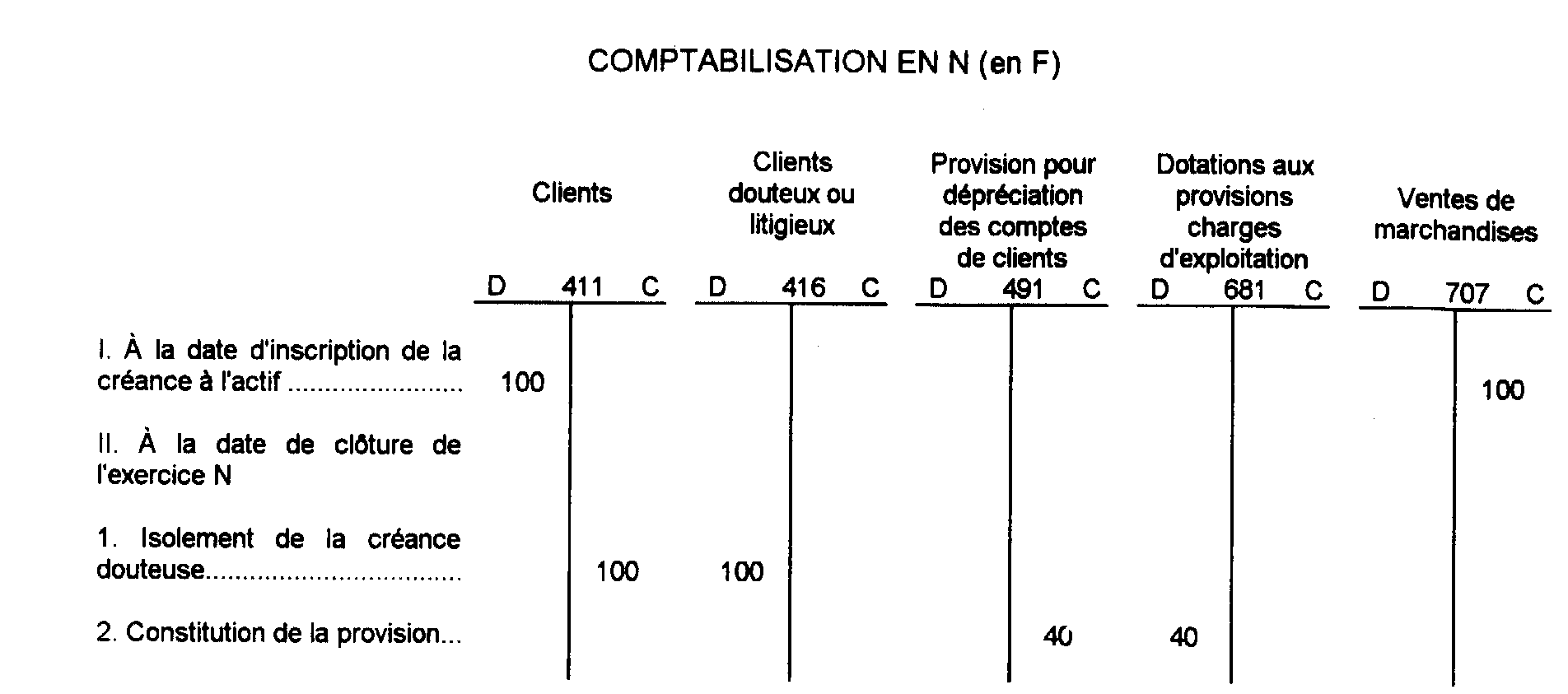

9 Exemple. - Soit une créance de 100 000 D (D = devise étrangère) inscrite à l'actif du bilan d'une entreprise pendant l'exercice N.

- Valeur de D à la date d'inscription de la créance = 1 F.

- Valeur de D à la date de clôture de l'exercice N = 1 F.

10Cette créance, devenue litigieuse au cours de l'exercice N, a fait l'objet, à la clôture de cet exercice, d'une provision pour dépréciation d'un montant égal à 40 % de sa valeur nominale, soit 40 000 F.

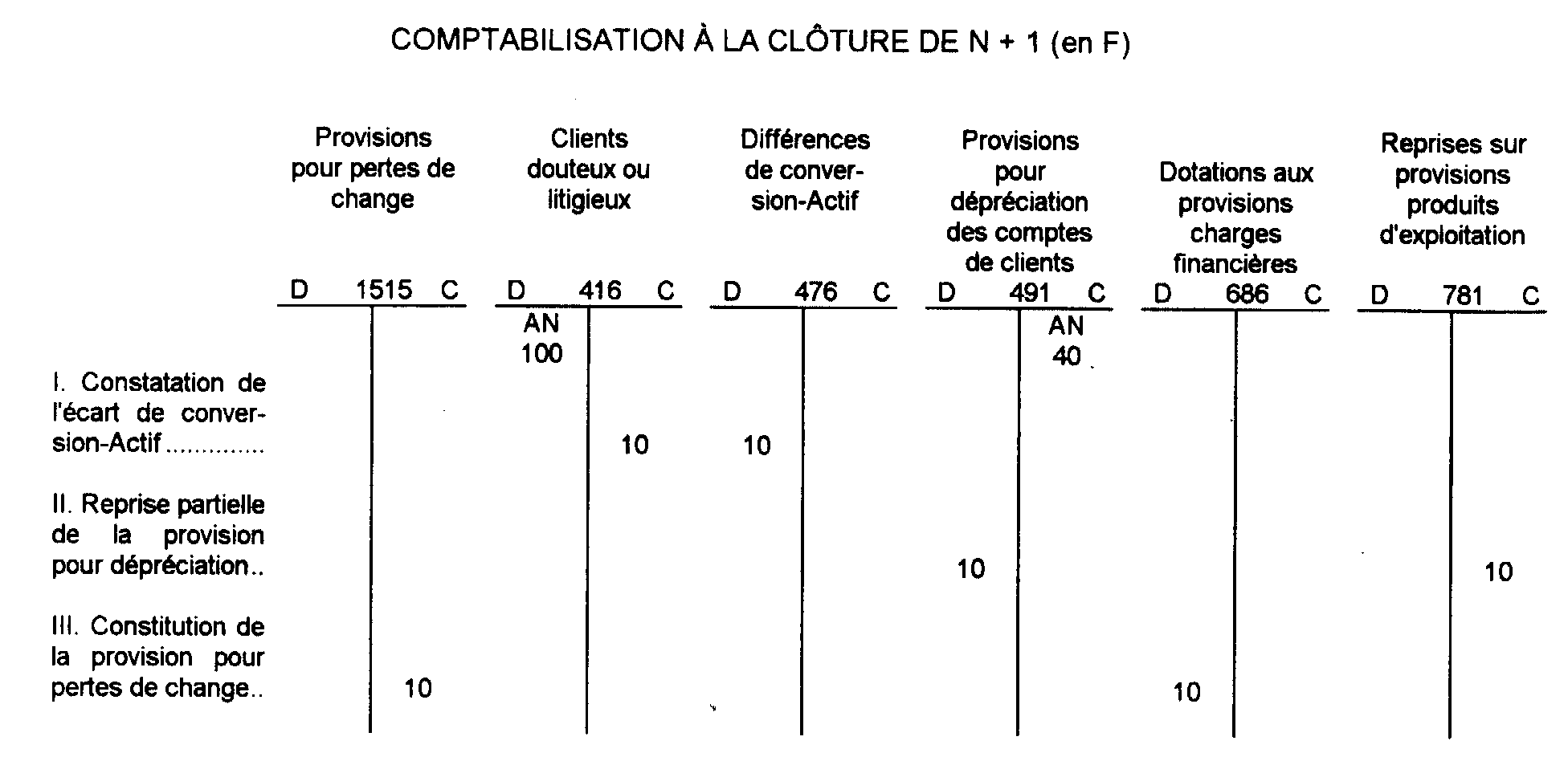

11À la clôture de l'exercice N + 1, le cours de la devise s'établit à 0,9 F. Le taux de dépréciation de la créance reste inchangé.

12 Commentaires :

- Le résultat comptable n'est pas affecté par la comptabilisation de ces opérations ;

- Le résultat fiscal n'est pas davantage affecté dès lors qu'il tient compte :

- de la déduction extra-comptable de 10 F, correspondant à l'écart de converstion-Actif (art. 38-4 du CGI),

- de la réintégration extra-comptable de 10 F, correspondant à la dotation à la provision pour pertes de change.

13 Remarque. - Les entreprises ne peuvent pas s'abstenir de comptabiliser les écritures II et III à la clôture de l'exercice N + 1, alors même qu'elles n'ont pas d'incidence sur le résultat comptable.

En effet, en s'abstenant de reprendre une partie de la provision pour dépréciation de la créance douteuse pour doter une provision pour perte de change, l'entreprise minorerait son résultat fiscal dès lors que la déduction extra-comptable de l'écart de conversion-Actif, opérée en application de l'article 38-4 du CGI, ne pourrait pas être compensée par la réintégration extra-comptable de la provision pour perte de change.

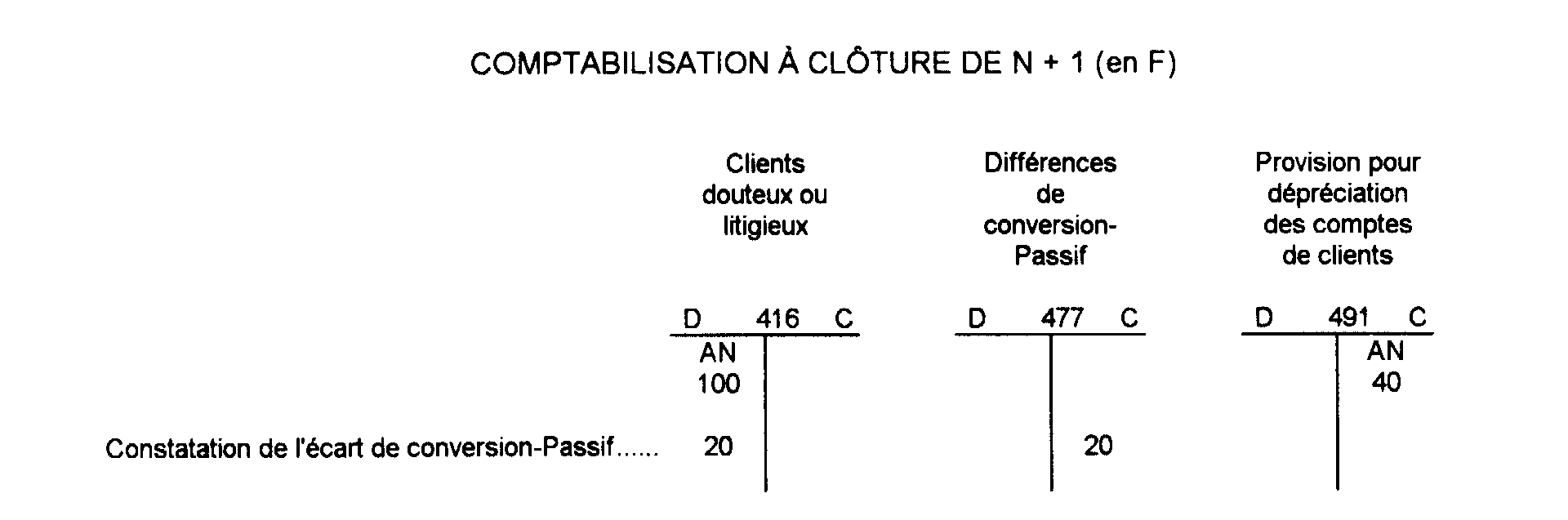

B. APPRÉCIATION DE LA DEVISE. CONVERSION DE L'INTÉGRALITÉ DE LA CRÉANCE

14Dans cette hypothèse, l'entreprise convertit la totalité de sa créance au taux de clôture.

15 Comptablement, elle constate un écart de conversion-Passif.

16 Fiscalement, l'écart de conversion-Passif est réintégré extra-comptablement en application des dispositions de l'article 38-4 du CGI.

17 Exemple : Mêmes données que supra A mais la valeur de D à la clôture de l'exercice N + 1 s'établit à 1,20 F.

18 Commentaires :

- Le résultat comptable n'est pas affecté par ces opérations ;

- Le résultat fiscal tient compte de l'écart de conversion-Passif (CGI, art. 38-4 ) qui a fait l'objet d'un réintégration extra-comptable.

19 Remarque. - L'accroissement de la valeur de la créance ne peut donner lieu à la constitution d'un supplément de provision pour dépréciation de créance douteuse dès lors que cet accroissement est seulement éventuel. La provision correspondante ne répondrait donc pas aux conditions générales de déductibilité prévue à l'article 39-1-5° du CGI (cf. 4 E 113 ).