SOUS-SECTION 3 CONDITIONS D'ADMISSION AU RÉGIME DE L'ARTICLE 151 OCTIES DU CGI

SOUS-SECTION 3

Conditions d'admission au régime de l'article 151 octies du CGI

1Pour les apports réalisés à compter du 1er janvier 1988, le régime spécial prévu à l'article 151 octies du CGI s'applique sur simple option.

Avant cette date, un agrément était nécessaire lorsque l'apport permettait à l'exploitant de bénéficier du régime fiscal des salariés (société anonyme, société à responsabilité limitée à gérance minoritaire). L'agrément était également exigé en cas d'apport à un société préexistante ayant déjà une activité propre.

APPORTS RÉALISÉS À COMPTER DU 1ER JANVIER 1988

2Si les conditions prévues ci-avant B 3511 quant à la qualité de l'apporteur et au contenu de l'apport sont remplies, le régime de l'article 151 octies s'applique quelle que soit la forme de la société préexistante ou nouvelle bénéficiaire de l'apport, sur simple option exercée dans l'acte d'apport, conjointement par l'apporteur et la société.

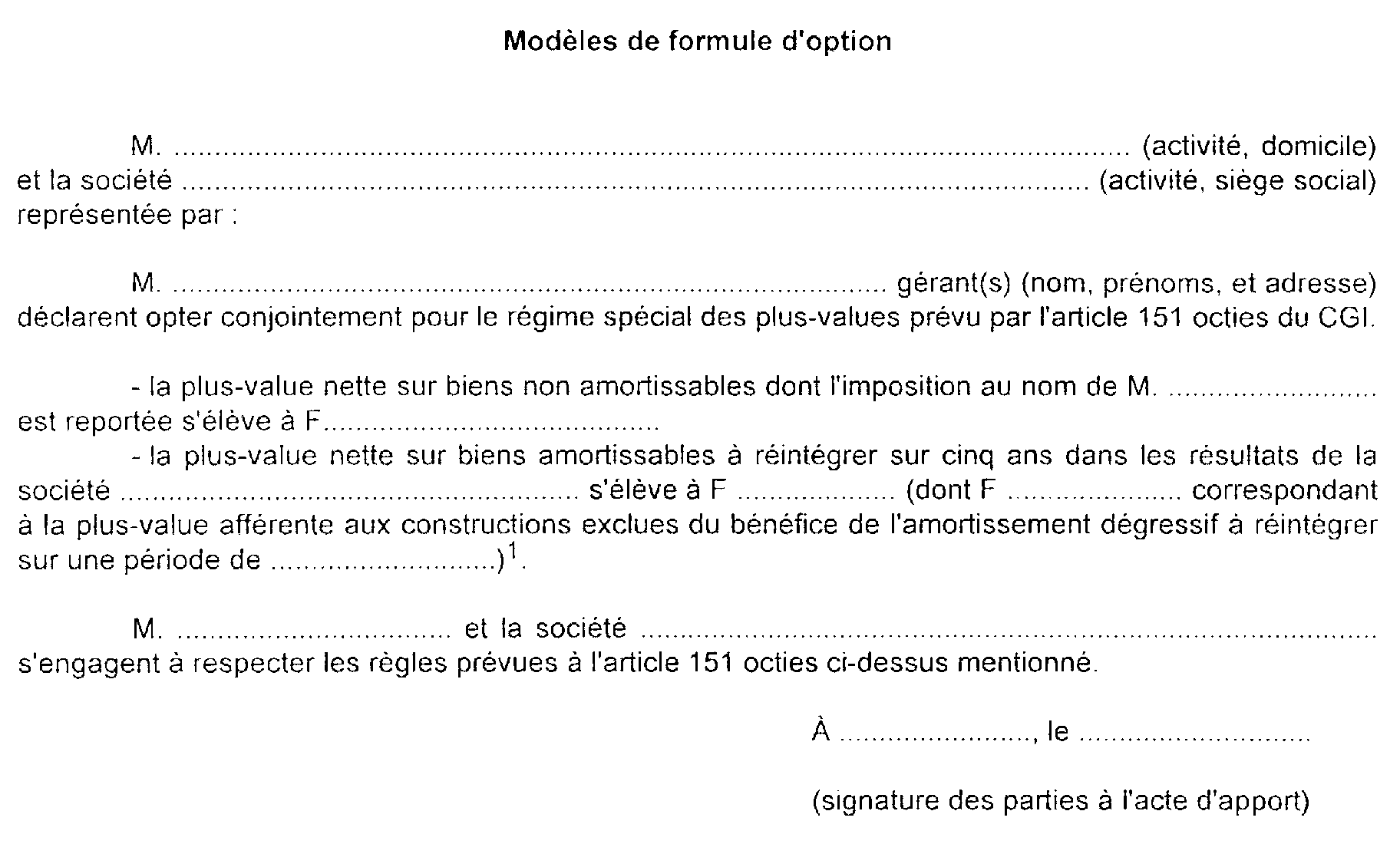

3Ainsi que le prévoit l'article 151 octies-II, l'option pour le régime spécial est exercée dans l'acte d'apport, conjointement par l'apporteur et la société. Un modèle d'option est joint en annexe à la présente documentation (annexe n° 1).

L'apporteur informe le service chargé de l'assiette des impôts directs de l'existence de l'option en joignant un exemplaire de l'acte d'apport à la déclaration de cessation d'activité qu'il est tenu de souscrire, au titre de son entreprise individuelle, dans les soixante jours de la réalisation de l'apport (cf. art. 201 et 202 du CGI).

4Dans le cas particulier des sociétés créées de fait ou en participation dont la constitution peut ne pas donner lieu à la présentation d'un acte à la formalité de l'enregistrement, l'option pour le régime de l'article 151 octies peut être formulée sur papier libre. Un exemplaire en est joint à la déclaration de cessation d'activité de l'entreprise individuelle (cf. alinéa précédent), l'autre est annexé à la déclaration que les associés sont tenus de déposer, dans le mois de la constitution de la société, à la recette des impôts pour la perception du droit d'apport 1 .

5Par ailleurs, dans le cas où une indivision successorale ayant bénéficié des dispositions de l'article 151 octies fait elle-même apport de son activité à une société de droit, le régime spécial de l'article 151 octies est applicable à l'apport à la société de droit à condition que :

- l'option antérieure soit rappelée au moment de l'apport ;

- les associés prennent, à l'occasion de l'apport à la société de droit, l'engagement de soumettre à l'impôt les plus-values sur biens non amortissables (plus-values constatées lors de la transmission à titre gratuit bénéficiant du report d'imposition) en cas de cession de parts ou de cession des biens par la société de droit ;

- la société de droit bénéficiaire des apports s'engage à soumettre à l'impôt les plus-values sur éléments amortissables que l'indivision successorale n'aurait pas encore totalement réintégrées. L'acte d'apport devra indiquer les plus-values déjà imposées et celles restant à réintégrer.

6Pour les apports réalisés avant le 1er janvier 1988, il n'y a plus lieu à agrément pour obtenir le maintien du régime de report ou d'étalement lorsque les conditions mises à l'application de ce régime cessent d'être remplies après le 1er janvier 1988 (transformation d'une société en société anonyme ou société à responsabilité limitée à gérance minoritaire ; passage d'une gérance majoritaire de société à responsabilité limitée à une gérance minoritaire).

ANNEXE 1

Option pour le régime spécial des plus-values nettes réalisées lors de

l'apport d'une entreprise individuelle à une société

2

1 Il est rappelé que les apports consentis à des sociétés créées de fait ou en participation donnent lieu à la perception du droit d'apport dans les mêmes conditions que les sociétés dotées de la personnalité morale (cf. DB 7 H 54).

2 À rajouter en tant que de besoin.