B.O.I. N° 4 du 12 JANVIER 2006

Section 2 :

La procédure de présentation du certificat d'exemption à l'agent payeur

23.Si cette procédure est prévue dans l'Etat prélevant la retenue à la source, le bénéficiaire effectif fiscalement domicilié en France peut, pour éviter que soit prélevée la retenue à la source, remettre à son agent payeur un certificat établi à son nom par l'autorité compétente de son Etat membre de résidence fiscale.

Cette procédure est prévue dans les Etats suivants :

- Etats membres de la Communauté européenne : Luxembourg, Belgique, Autriche ;

- Etats appliquant des mesures équivalentes : la Principauté d'Andorre ;

- Territoires dépendants et associés appliquant des mesures équivalentes : Jersey, Guernesey, l'Ile de Man, les Iles Vierges britanniques, les îles Turks et Caïcos et les Antilles néerlandaises.

24.En France, ce certificat, dénommé imprimé n° 2565-SD, est délivré par le centre des impôts du contribuable qui en a fait la demande, le centre des impôts compétent pour traiter la demande étant celui figurant sur l'avis d'imposition du contribuable.

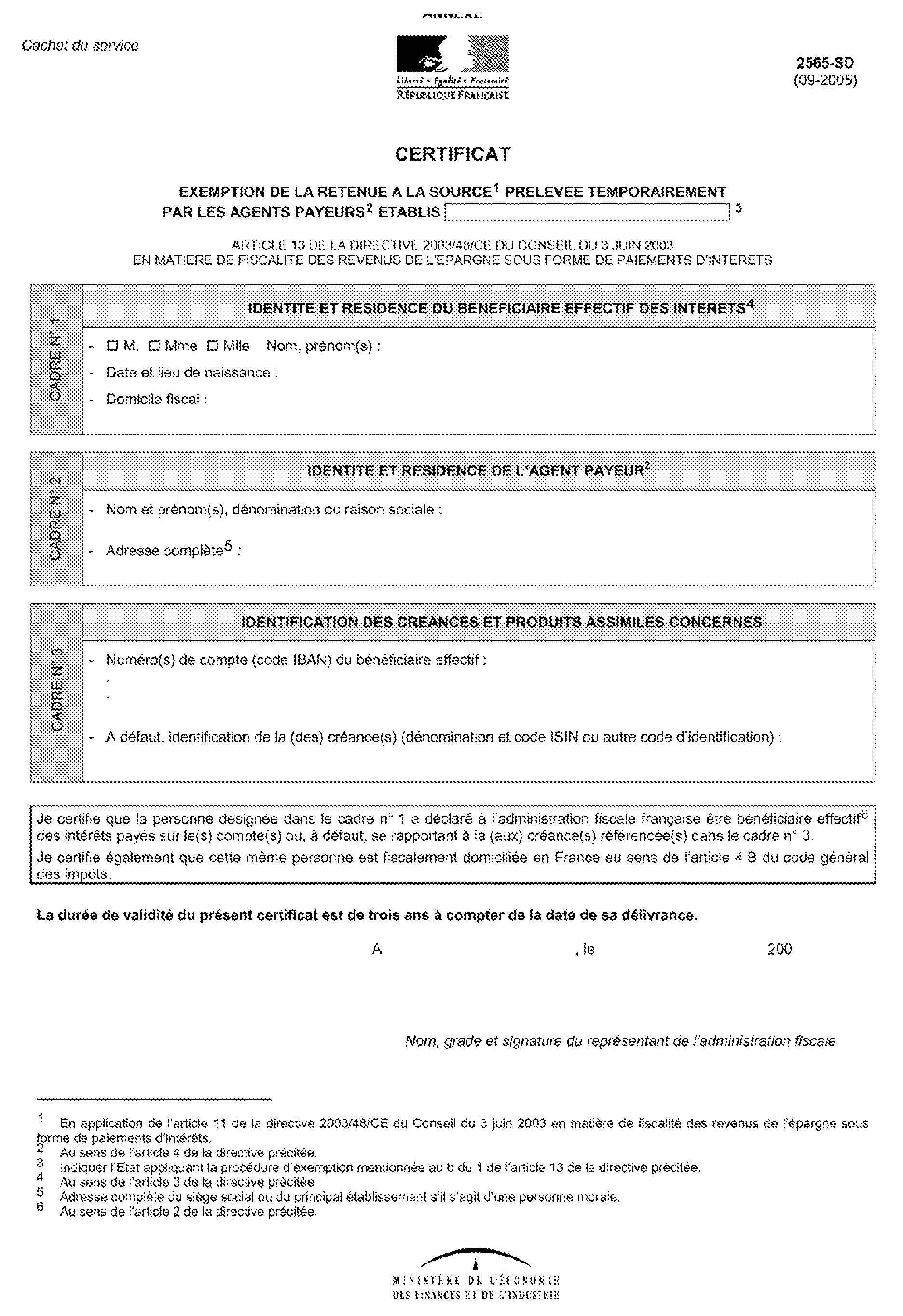

25.L'imprimé n° 2565-SD (cf. modèle en annexe) fait apparaître :

- dans le cadre n° 1 : l'identité et la résidence du bénéficiaire effectif des intérêts entrant dans le champ d'application de la directive « épargne » qui sont exprimées par ses nom, prénoms, date et lieu de naissance ainsi que par son domicile fiscal. Ces éléments sont portés sur le certificat par l'administration fiscale en fonction des éléments qui figurent au dossier fiscal des contribuables concernés ;

- dans le cadre n° 2 : l'identité et la résidence de l'agent payeur. Ces éléments sont portés sur le certificat par l'administration fiscale au vu des éléments apportés par le contribuable qui fait la demande de certificat d'exemption de retenue à la source ;

- dans le cadre n° 3 : l'identification des créances et des produits assimilés concernés par la demande d'exemption de retenue à la source. Ces créances sont identifiées par le ou les numéros de compte du bénéficiaire effectif (numéro de compte IBAN). Plusieurs numéros de compte peuvent ainsi apparaître sur un même certificat. A défaut de numéro de compte, il convient d'indiquer la dénomination de la créance et le code ISIN identifiant cette créance (ou à défaut de code ISIN, tout autre code d'identification).

Remarque : lorsqu'un même bénéficiaire effectif résidant fiscalement en France détient plusieurs créances ou produits assimilés dans des Etats membres différents appliquant le système de retenue à la source prévu à l'article 11 de la directive « épargne », le centre des impôts auquel est adressée la demande de certificat d'exemption doit délivrer autant de certificats que d'agents payeurs concernés dans chacun des Etats membres dans lesquels le contribuable détient lesdits créances ou produits assimilés.

26.Le certificat d'exemption de retenue à la source est délivré dans un délai de deux mois à compter de la présentation de la demande à tout bénéficiaire effectif qui en fait la demande.

27.La durée de validité du certificat d'exemption de retenue à la source est de trois ans à compter de sa délivrance.

TITRE 3 :

ENTREE EN VIGUEUR

28.La directive 2003/48/CE du Conseil du 3 juin 2003 en matière de fiscalité des revenus de l'épargne sous forme de paiements d'intérêts entre en application pour les intérêts payés à compter de la date d'application décidée par le Conseil de l'Union européenne sur le fondement du 3 de l'article 17 de cette même directive « épargne », soit le 1 er juillet 2005.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•