B.O.I. N° 115 du 17 OCTOBRE 2007

Annexe 2 : articles L 129-8 et L 129-13 du code du travail

Code du travail

Article L129-8

(Loi n° 2005-841 du 26 juillet 2005 art. 1 Journal Officiel du 27 juillet 2005) (Loi n° 2006-1666 du 21 décembre 2006 art. 146 I finances pour 2007 Journal Officiel du 27 décembre 2006) (Abrogé par Ordonnance n° 2007-329 du 12 mars 2007 art. 12 I Journal Officiel du 13 mars 2007 en vigueur au plus tard le 1er mars 2008)

Le chèque emploi-service universel, lorsqu'il a la nature d'un titre spécial de paiement, peut être préfinancé en tout ou partie par une personne physique ou morale au bénéfice de ses salariés, agents, ayants droit, retraités, administrés, sociétaires, adhérents ou assurés, ainsi que du chef d'entreprise ou, si l'entreprise est une personne morale, de son président, de son directeur général, de son ou ses directeurs généraux délégués, de ses gérants ou des membres de son directoire, dès lors que ce titre peut bénéficier également à l'ensemble des salariés de l'entreprise selon les mêmes règles d'attribution. Dans ce cas, le titre de paiement comporte lors de son émission une valeur faciale qui ne peut excéder un montant déterminé par arrêté conjoint des ministres chargés du travail, de la sécurité sociale et de l'économie. La personne physique ou morale qui assure le préfinancement de ces chèques peut choisir d'en réserver l'utilisation à certaines catégories de services au sein des activités mentionnées à l'article L. 129-5.

Le titre spécial de paiement est nominatif. Il mentionne le nom de la personne bénéficiaire. Un décret peut prévoir, d'une part, les cas dans lesquels il est stipulé payable à une personne dénommée, notamment lorsqu'il est préfinancé par une personne publique ou une personne privée chargée d'une mission de service public et, d'autre part, les cas dans lesquels, en raison de motifs d'urgence, le chèque emploi-service universel n'est pas nominatif jusqu'à son attribution à son bénéficiaire.

Les caractéristiques du chèque emploi-service universel, en tant que titre spécial de paiement et de la déclaration de cotisations sociales, sont déterminées par arrêté conjoint des ministres chargés du travail, de la sécurité sociale et de l'économie.

Article L. 129-13

(Loi n° 2005-841 du 26 juillet 2005 art. 1 Journal Officiel du 27 juillet 2005) (Loi n° 2006-1666 du 21 décembre 2006 art. 147 I finances pour 2007 Journal Officiel du 27 décembre 2006) (Abrogé par Ordonnance n° 2007-329 du 12 mars 2007 art. 12 I Journal Officiel du 13 mars 2007 en vigueur au plus tard le 1er mars 2008)

L'aide financière du comité d'entreprise et l'aide financière de l'entreprise versées en faveur des salariés de celle-ci ainsi que l'aide financière de la personne morale de droit public destinée à financer les chèques emploi-service universels au bénéfice de ses agents et salariés et des ayants droit n'ont pas le caractère de rémunération au sens des articles L. 242-1 du code de la sécurité sociale et L. 741-10 du code rural et pour l'application de la législation du travail, lorsque ces aides sont destinées soit à faciliter l'accès des services aux salariés, soit à financer :

1° Des activités entrant dans le champ des services mentionnés à l'article L. 129-1 du présent code ;

2° Des activités de services assurées par les organismes mentionnés aux deux premiers alinéas de l'article L. 2324-1 du code de la santé publique et les personnes mentionnées à l'article L. 227-6 du code de l'action sociale et des familles ou par des assistants maternels agréés en application de l'article L. 421-1 du même code. Il en est de même de l'aide financière versée aux mêmes fins en faveur du chef d'entreprise ou, si l'entreprise est une personne morale, de son président, de son directeur général, de son ou ses directeurs généraux délégués, de ses gérants ou des membres de son directoire, dès lors que cette aide peut bénéficier également à l'ensemble des salariés de l'entreprise selon les mêmes règles d'attribution.

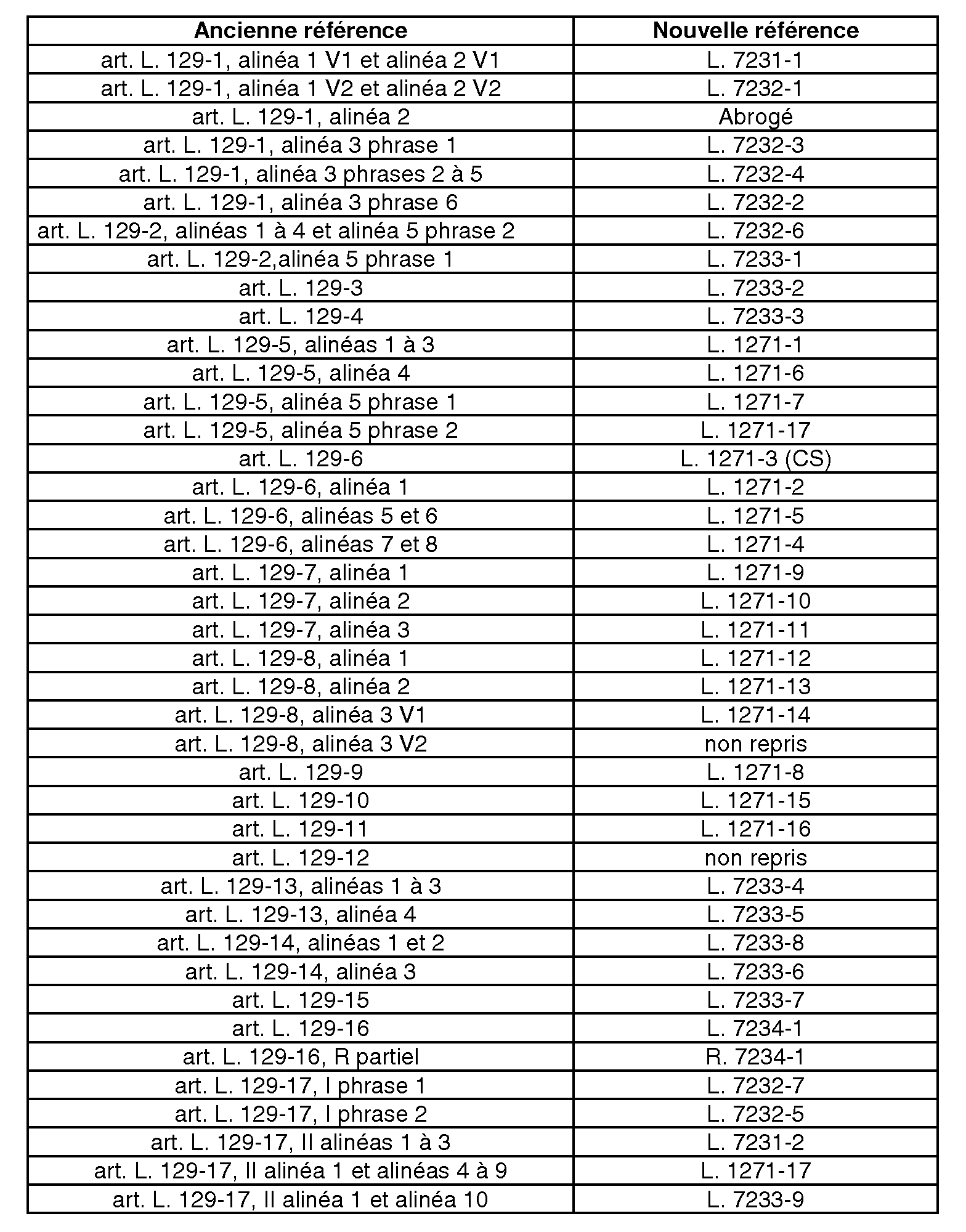

Annexe 3 : Table de concordance entre l'ancien code du travail et le nouveau code à la suite de l'adoption de l'ordonnance n° 2007-329 du 12 mars 2007

1 L'ordonnance n° 2007-329 du 12 mars 2007 ayant refondu le code du travail à compter de l'entrée en vigueur de la partie réglementaire du nouveau code du travail et au plus tard le 1 er mars 2008, il convient à compter de cette date de se référer à la table de concordance figurant en annexe 3.