B.O.I. N° 76 du 18 AVRIL 2000

BULLETIN OFFICIEL DES IMPÔTS

4 C-1-00

N° 76 du 18 AVRIL 2000

4 F.E. / 12

INSTRUCTION DU 11 AVRIL 2000

FRAIS ET CHARGES (BIC, IS, DISPOSITIONS COMMUNES).

INTERETS DE CAPITAUX APPARTENANT A DES TIERS. CONDITIONS ET LIMITES DE DEDUCTION DES INTERETS

DES AVANCES CONSENTIES PAR DES ASSOCIES EN SUS DE LEUR PART DE CAPITAL. TAUX MINIMUM DES

INTERETS ADMIS EN DEDUCTION DU POINT DE VUE FISCAL.

(C.G.I., art. 39-1-3°)

NOR : ECO F 0010027J

[Bureau B 1]

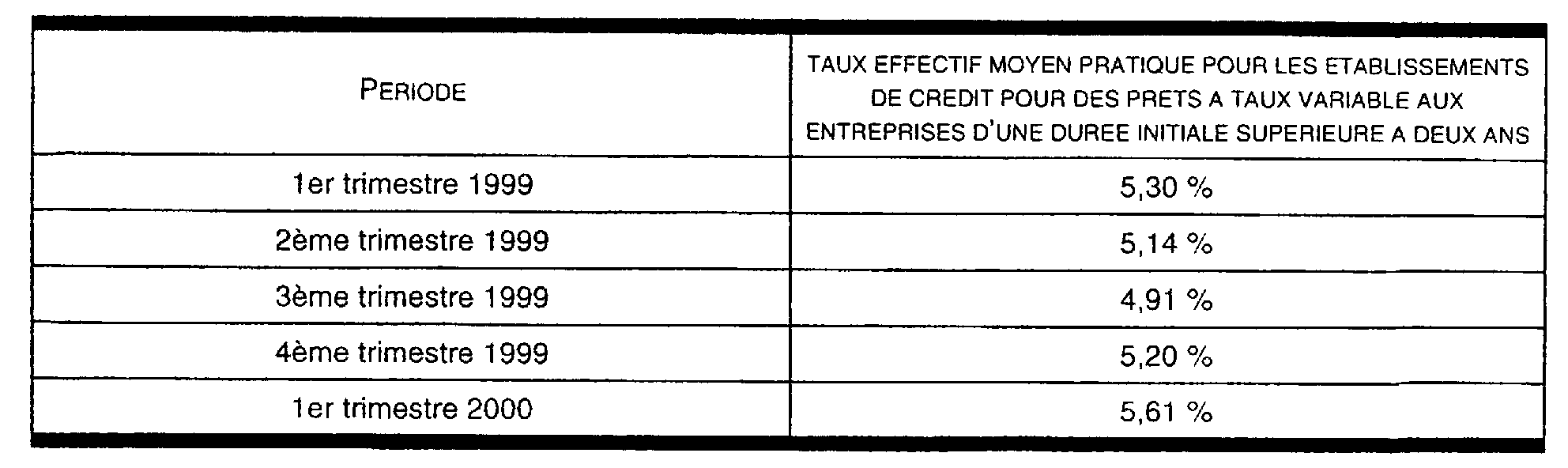

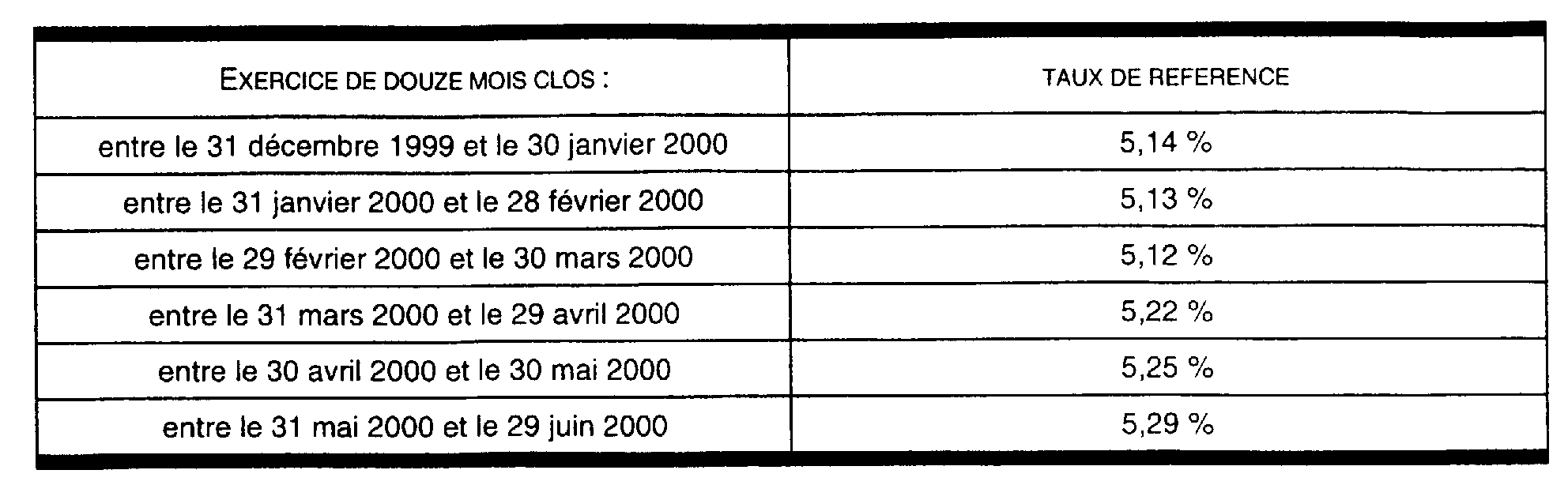

Le premier tableau ci-après donne les taux d'intérêts servant au calcul du plafonnement des intérêts déductibles en application des dispositions du 3° du 1 de l'article 39 du code général des impôts pour la période courant du 1er janvier 1999 au 31 mars 2000. Le second tableau indique, par lecture directe, le taux de référence applicable pour ce calcul, au titre des exercices de douze mois clos du 31 décembre 1999 au 29 juin 2000 inclusivement.

Il est rappelé que, pour les exercices ouverts à compter du 1er janvier 1999, le taux de référence est égal à la moyenne annuelle des taux effectifs moyens pratiqués par les établissements de crédit pour des prêts à taux variable aux entreprises d'une durée initiale supérieure à deux ans, dont les valeurs trimestrielles sont établies par la direction du Trésor et publiées au Journal officiel.

Les modalités de détermination de ce taux de référence ont été décrites dans une instruction du 10 juin 1999 (B.O.I. 4 C-2-99 ), notamment pour les entreprises dont la durée d'exercice n'est pas de douze mois.

Annoter : documentation de base 4 C 551 et suivants.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN