B.O.I. N° 2 du 3 JANVIER 2002

CHAPITRE DEUXIEME : INCIDENCE DES REHAUSSEMENTS RELATIFS A L'IMPOT SUR LES SOCIETES SUR L'ASSIETTE DU PRECOMPTE

A. EXCLUSION DES PENALITES D'ASSIETTE POUR LA DETERMINATION DE L'ASSIETTE DU PRECOMPTE

29.La doctrine administrative prévoit que les compléments d'imposition établis à la suite de déclarations rectificatives, de taxation d'office ou de redressements portant sur des sommes non désinvesties sont susceptibles d'entraîner une augmentation des capacités de distribution en franchise de précompte de la société et, le cas échéant, de conduire à l'exercice du droit de compensation ou à une restitution (cf. documentation de base 4 J 1322 n°22).

Cette doctrine précise que, pour déterminer les nouvelles capacités de distribution en franchise de précompte, les bases d'imposition doivent être diminuées non seulement des compléments d'imposition mais également des pénalités d'assiette qui se rapportent à ces bases.

30.Désormais, il est admis que les pénalités d'assiette ne s'imputent plus sur les bénéfices rehaussés auxquels elles se rapportent, cette modification permettant de restituer à la société les capacités de distribution en franchise de précompte qui auraient été les siennes si les bénéfices rehaussés avaient été régulièrement déclarés.

Cette doctrine modifiée est applicable aux contentieux en cours.

De plus, les sociétés peuvent demander à en bénéficier par voie de réclamation contentieuse visant à obtenir la restitution du trop perçu au titre du précompte, dans un délai expirant le 31 décembre de la deuxième année suivant celle de la notification du redressement ou par voie de compensation conformément à l'article L. 205 du livre des procédures fiscales.

B. RAPPEL SUR LES MODALITÉS DE COMPENSATION ENTRE L'IMPÔT SUR LES SOCIÉTÉS ET LE PRÉCOMPTE

31. L'article L. 205 du livre des procédures fiscales, applicable dans le cadre d'une procédure contentieuse, et l'article L. 80 du même livre, applicable dans le cadre d'une procédure de redressement, permettent la compensation entre l'impôt sur les sociétés et le précompte à la condition que ces deux impôts soient établis au titre d'une même année.

32. Ainsi, un redressement d'impôt sur les sociétés effectué au titre de l'exercice N-3 peut conduire à une augmentation des capacités de distribution en franchise de précompte et donc à la constatation d'un excédent de précompte afférent à une distribution réalisée en N-2 et imputée sur le résultat de N-3. Dans cette situation, l'excédent de précompte ne pourra se compenser qu'avec le complément d'impôt sur les sociétés qui résulterait, le cas échéant, d'un redressement afférent à l'exercice N-2.

En revanche, le précompte acquitté en N-3, qui correspond à une distribution obligatoirement imputée sur des bénéfices d'exercices antérieurs, par hypothèse non redressés, est définitif et ne peut se compenser avec le complément d'impôt sur les sociétés afférent à l'exercice N-3.

Annoter : documentation de base 4 J 1312, 1322 et 1323 et 4 K 1122 ; B.O.I. 4 J-2-99 et 4 J-1-01 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE I

Article 9 de la loi de finances pour 2001 ( n° 2000-1352 du 30 décembre 2000)

Article 9

I. - (...)

II. - (...)

III. - (...)

IV. - Le II de l'article 158 bis est complété par un alinéa ainsi rédigé :

« le taux du crédit d'impôt prévu au premier alinéa est fixé à 25 % pour les crédits d'impôt utilisés en 2001 et à 15 % pour les crédits d'impôt utilisés à compter du 1 er janvier 2002. La majoration mentionnée au deuxième alinéa est portée à 50 % pour les crédits d'impôt utilisés en 2001 et à 70 % pour les crédits d'impôt utilisés à compter du 1 er janvier 2002. »

ANNEXE II

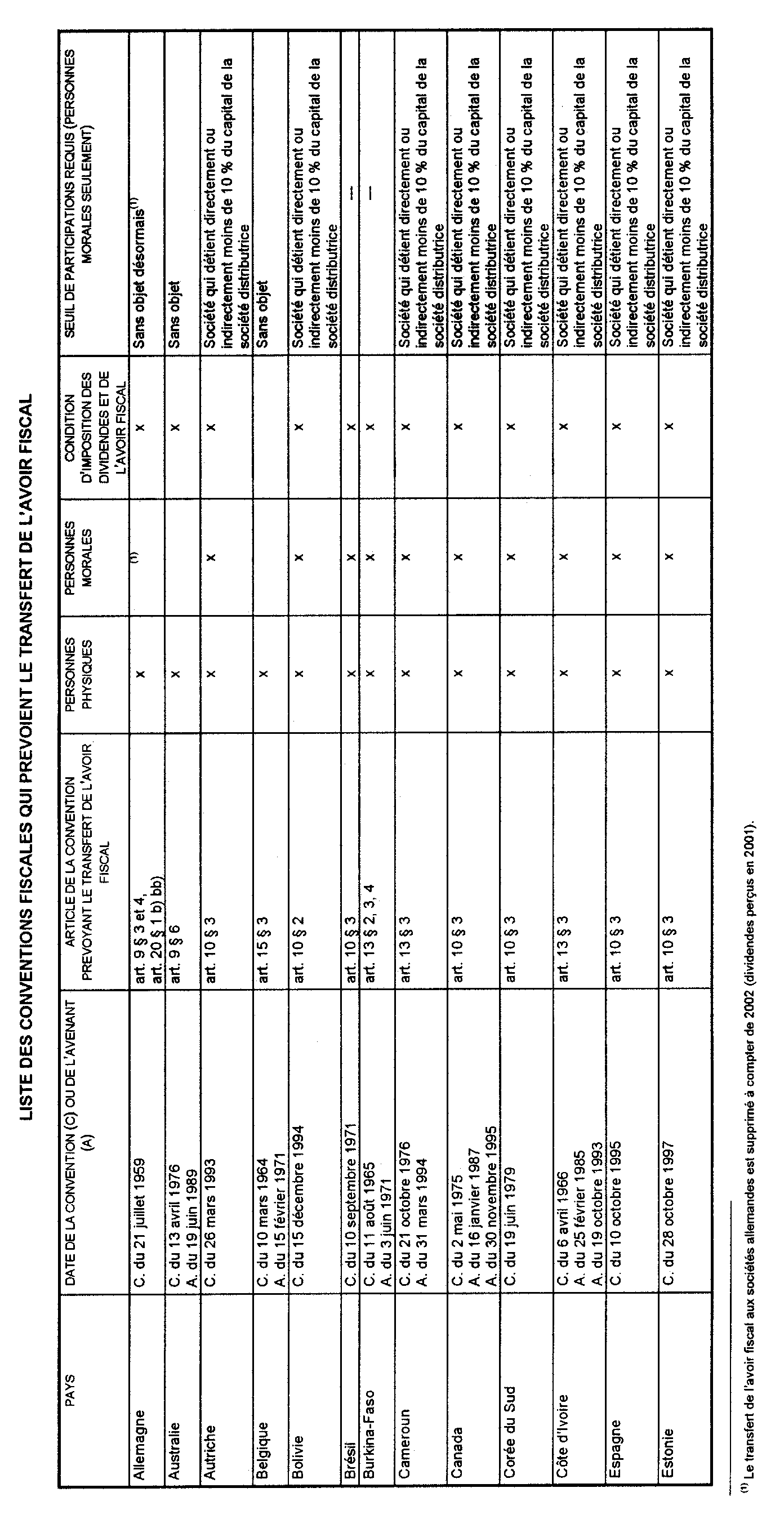

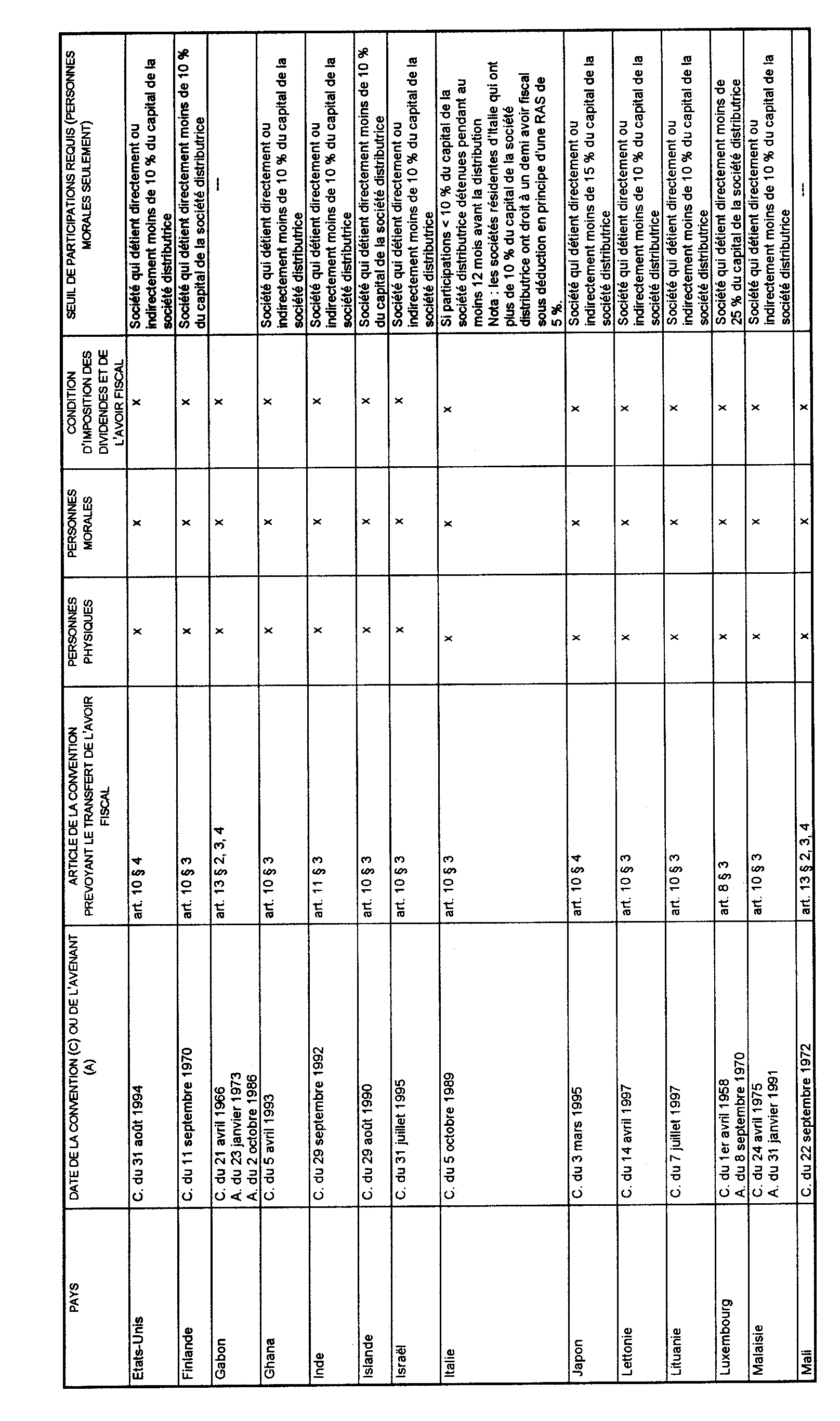

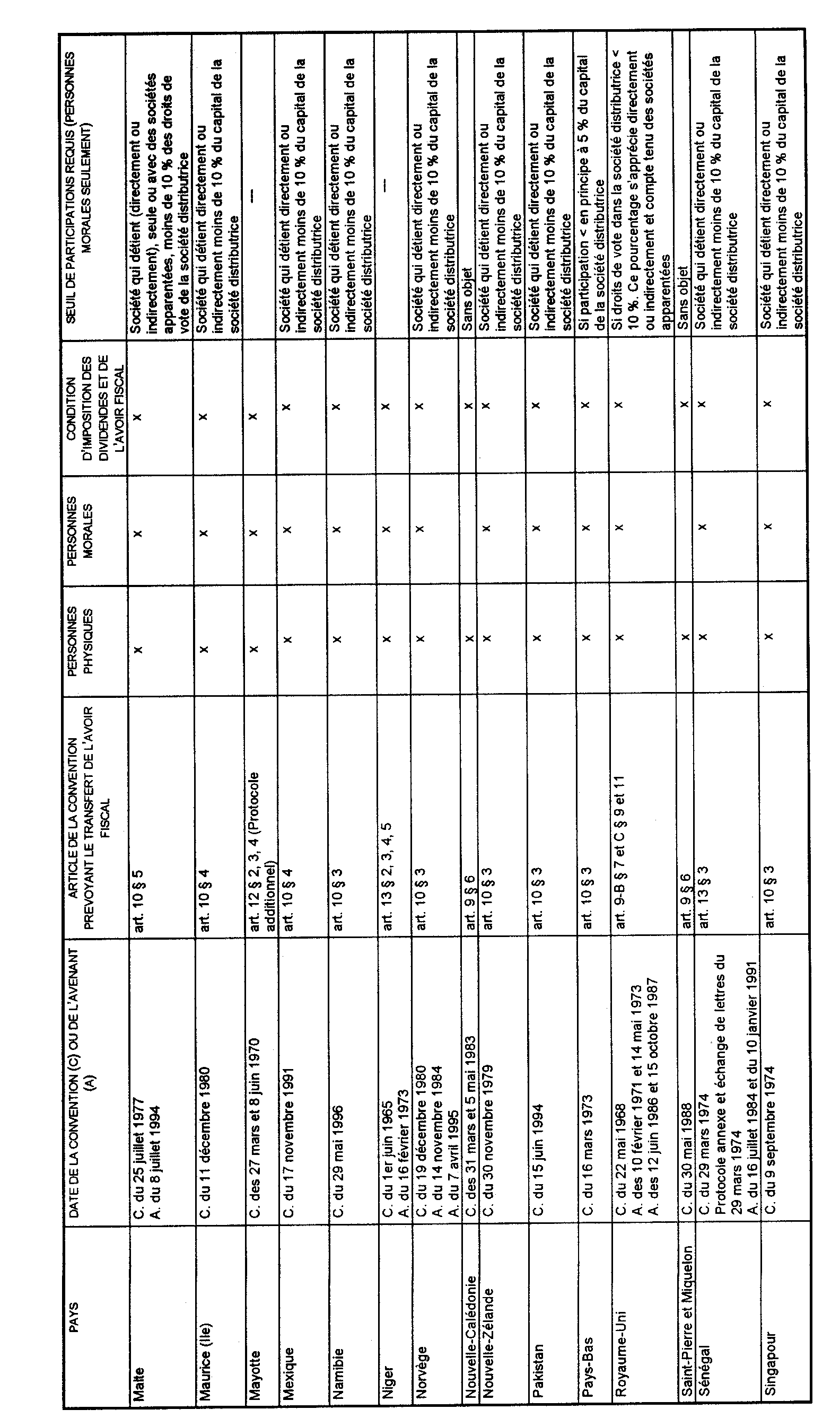

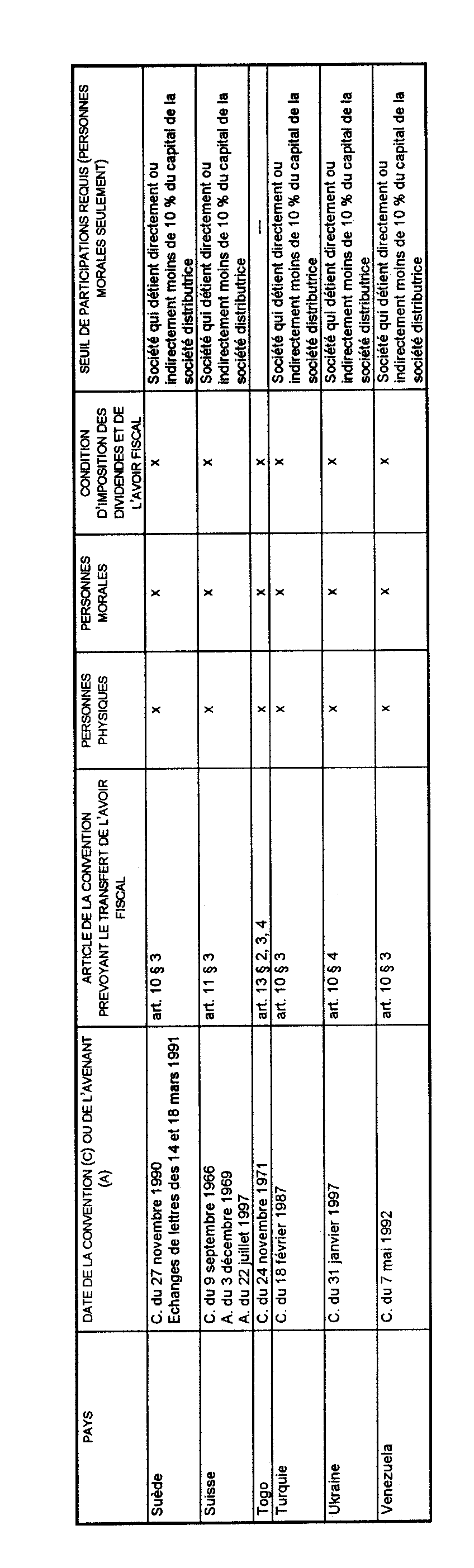

LISTE DES CONVENTIONS FISCALES QUI PREVOIENT LE TRANSFERT DE L'AVOIR FISCAL

1 25 F d'avoir fiscal x 30/85 èmes , moins une retenue à la source de 15 % sur ce montant. Soit un revenu global de 92,50 F après prélèvement de la retenue à la source et restitution de l'avoir fiscal.

2 15 F d'avoir fiscal x 30/85 èmes , moins une retenue à la source de 15 % sur ce montant. Soit un revenu global de 89,50 F après prélèvement de la retenue à la source et restitution de l'avoir fiscal.