B.O.I. N° 167 du 3 SEPTEMBRE 1996

CHAPITRE QUATRIEME

ENTREE EN VIGUEUR

70.Les dispositions prises en application de l'article 20 de la loi relative à l'initiative et à l'entreprise individuelle (modifications du code de commerce) s'appliquent aux exercices ouverts à compter de l'entrée en vigueur du décret n° 94-750 du 31 août 1994, soit :

- le 2 septembre 1994, pour les entreprises placées sous le régime simplifié d'imposition ;

- en pratique, le 1er janvier 1995, pour les entreprises soumises au forfait et au régime des micro-entreprises.

Les modifications apportées au champ d'application des régimes d'imposition sont applicables pour la détermination des résultats imposables des exercices ouverts à compter du 1er janvier 1996 (CGI articles 302 ter 2°, 302 septies A bis, 302 septies A ter A).

Annoter : documentation de base 4 G 310, 313, 3231, 3262, 343 et 344 ; 3 F 2212 n° 17-18, 2231 ; 2712 n° 21, 3121

Le Directeur,

Chef du Service de la législation fiscale

Patrice FORGET

•

ANNEXE I

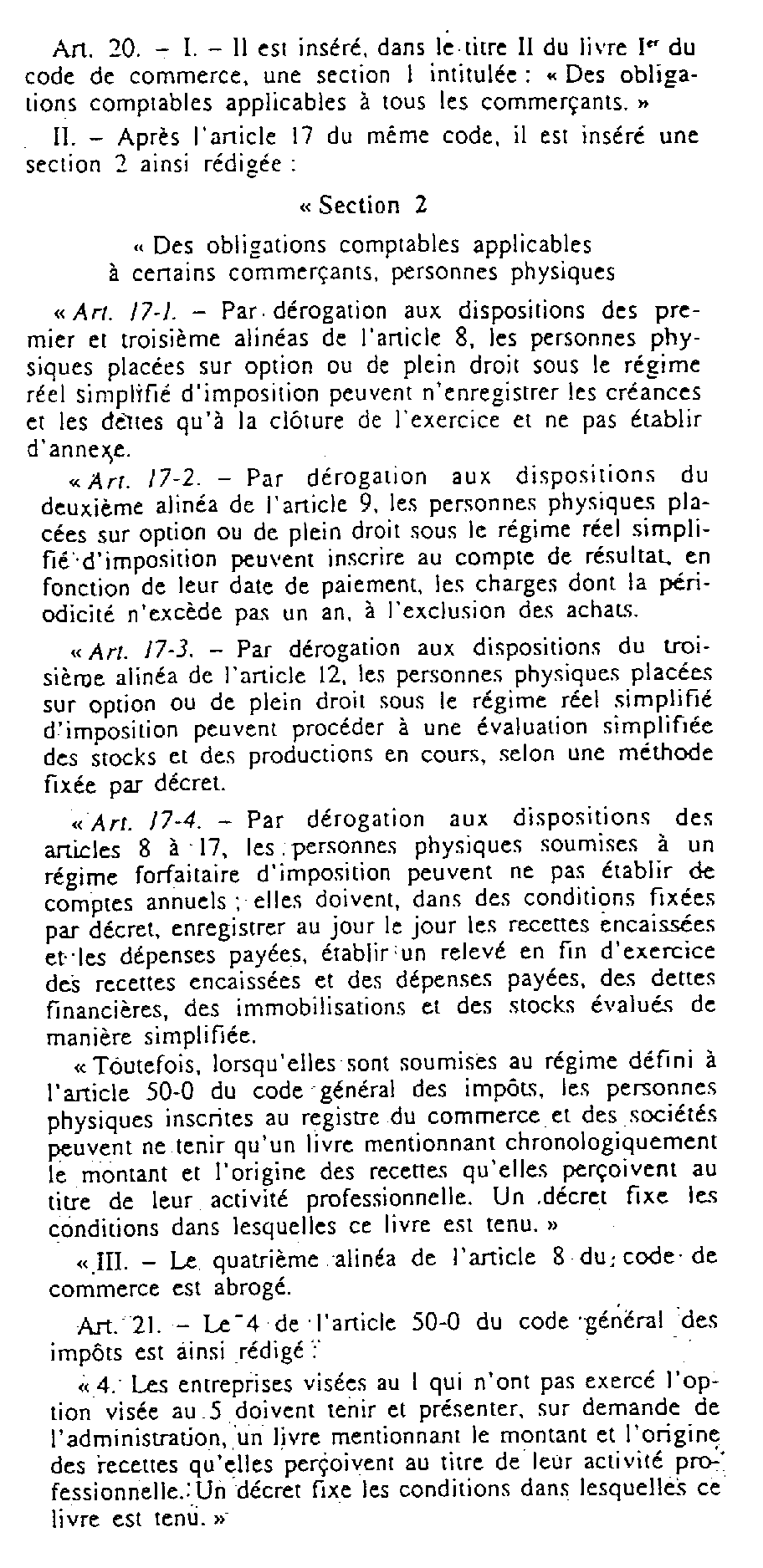

Articles 20 et 21 de la loi n° 94-126 du 11 février 1994, relative à l'initiative et à l'entreprise Individuelle.

•

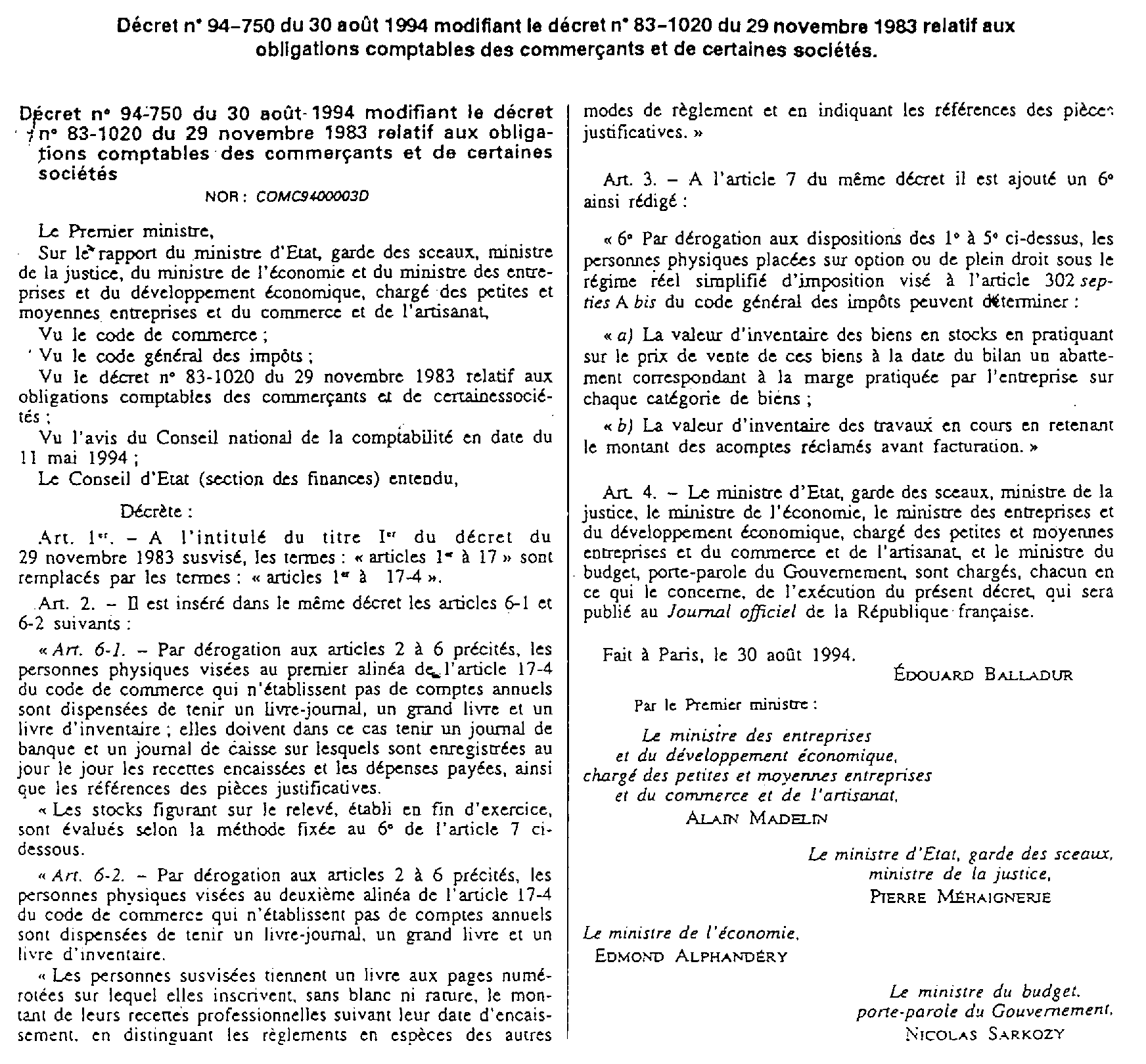

ANNEXE II

•

ANNEXE III

Article 29 de la loi n° 94-126 du 11 février 1994, relative à l'initiative et à l'entreprise individuelle.

Art. 29. - I. - Au 2 de l'article 302 ter du code général des impôts, après les mots : « Sont exclues du régime du forfait : », sont insérés les mots : « les sociétés ou organismes dont les résultats sont imposés selon le régime des sociétés de personnes défini à l'article 8, à l'exception des sociétés civiles soumises au régime du bénéfice forfaitaire agricole dont l'activité principale entre dans le champ d'application de l'article 63 et qui sont visées au 2 de l'article 206 ; ».

Cette disposition s'applique pour la détermination des résultats imposables des exercices ouverts à compter du 1er janvier 1996.

II. - Au VI de l'article 302 septies A Bis du code général des impôts, les mots : « entreprises soumises » sont remplacés par les mots : « exploitants individuels et des sociétés visées à l'article 239 quater A soumis ».

Cette disposition s'applique pour la détermination des résultats imposables des exercices ouverts à compter du 1er janvier 1996.

III. - A l'article 302 septies A ter A du code général des impôts, les mots : « contribuables relevant de l'impôt sur le revenu » sont remplacés par les mots : « exploitants individuels et les sociétés visées à l'article 239 quater A ».

Cette disposition s'applique pour la détermination des résultats imposables des exercices ouverts à compter du 1er janvier 1996.

•

ANNEXE IV

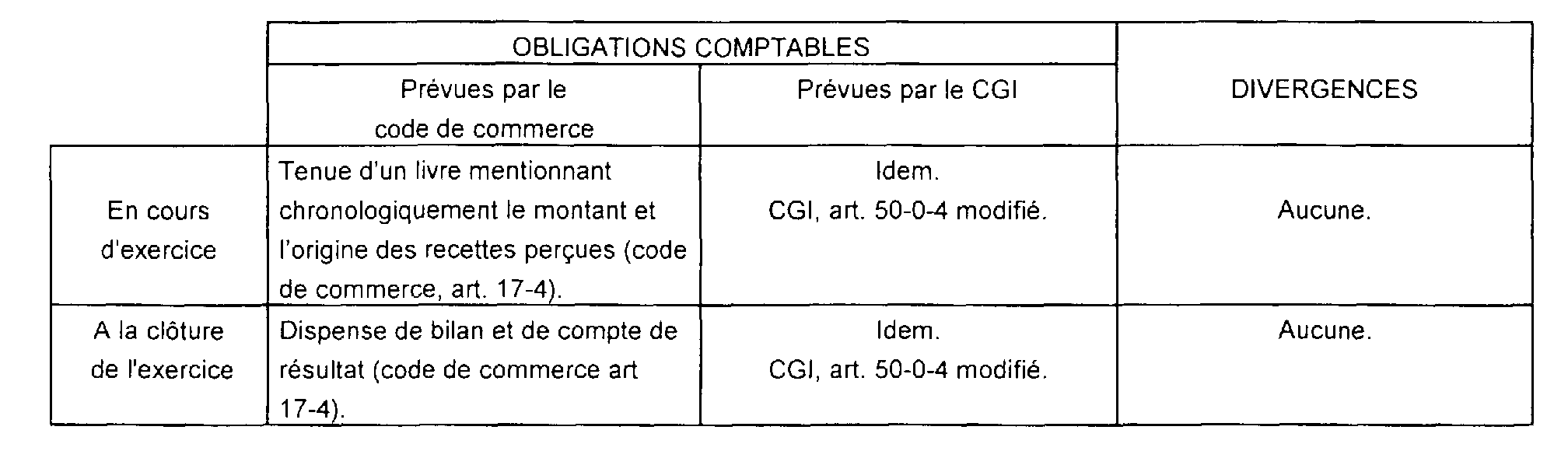

Obligations des commerçants soumis au régime des « micro-entreprises »

•

ANNEXE V

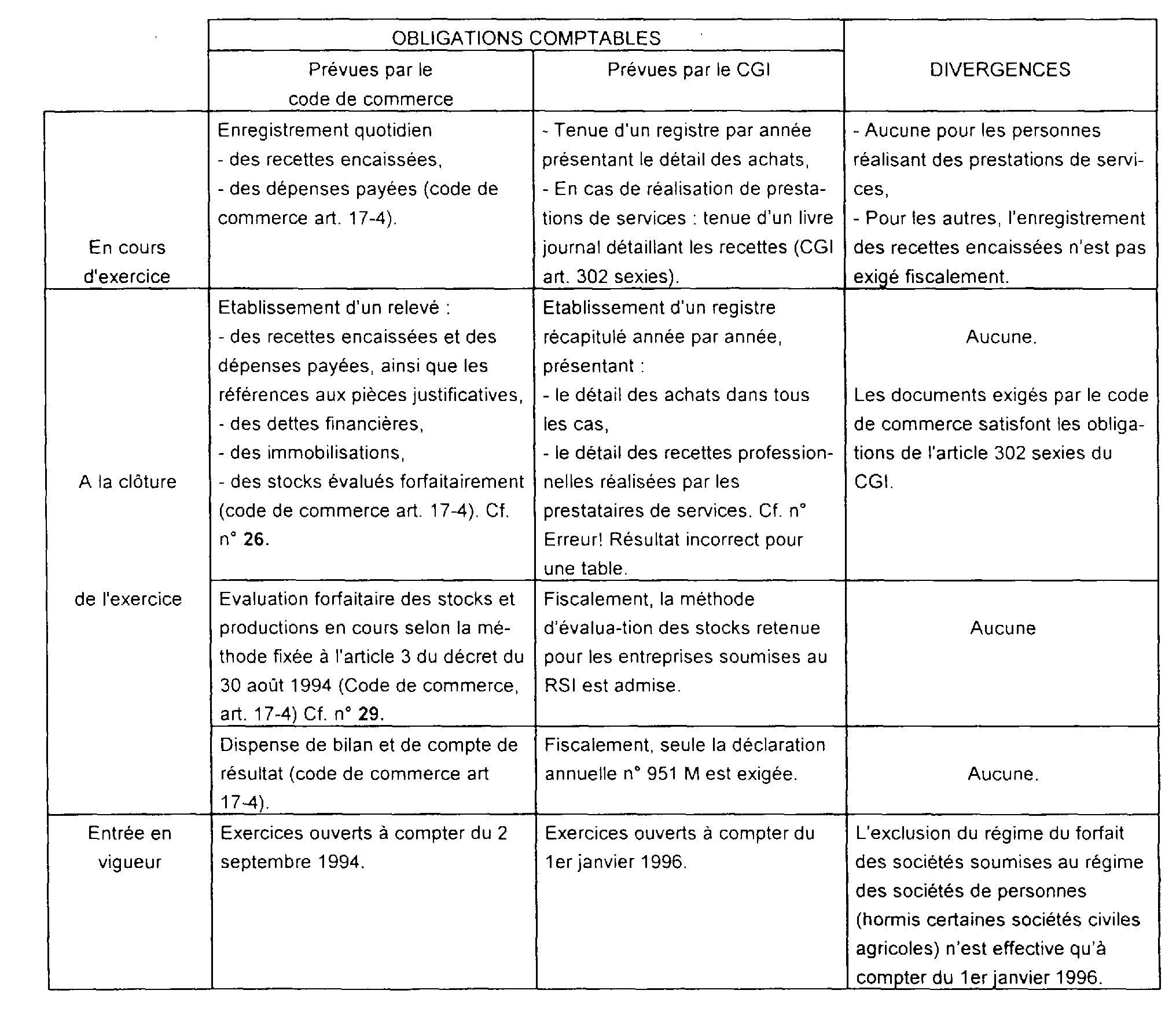

Obligations des commerçants soumis au régime du forfait

•

ANNEXE VI

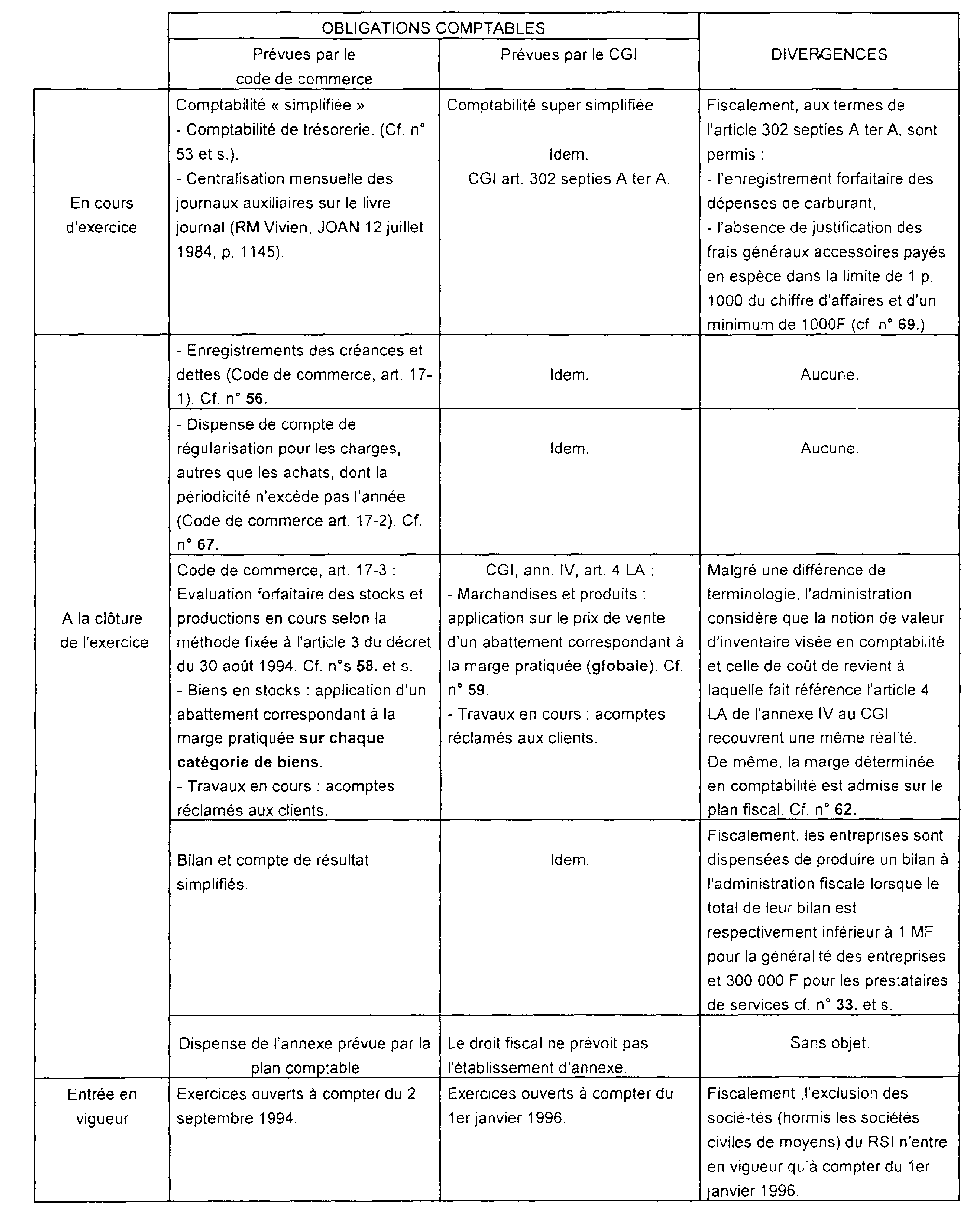

Obligations des commerçants soumis au régime réel simplifié

1 Cf. annexe IV, tableau des obligations comptables des commerçants soumis au régime des « micro-entreprises ».

2 Certaines activités, même exerçées par les entrepreneurs individuels, sont exclues du régime du forfait (DB 4 G 3223).

3 Les sociétés civiles de construction-vente visées à l'article 239 ter du code général des impôts étaient déjà exclues du régime du forfait dès lors qu'elles exercent des activités portant sur des immeubles.

4 Il est rappelé que les régimes d'imposition sont identiques en matière d'impôt sur les bénéfices et de TVA. (2) Solution appicable aux sociétés créées de fait.

5 Conformément au dernier alinéa de l'article 199 quater B code général des impôts, les associés de sociétés de personnes ayant bénéficié de cette réduction pour 1995 peuvent également en nénéficier pour 1996.

6 Cf. annexe V, tableau des obligations comptables des commerçants soumis au régime du forfait.

7 Il est rappelé que les déclarations préidentifiées par l'administration portent la référence n° 951 M.

8 Cf annexe VI, tableau des obligations comptables des commerçants soumis au régime réel simplifié.