B.O.I. N° 227 du 9 DECEMBRE 1997

SECTION 3

Conséquence en matière de précompte

23.Il est précisé que le montant d'impôt sur les sociétés qui s'impute obligatoirement sur les résultats auxquels il s'applique en vertu de l'article 46 quater-OE de l'annexe III au code général des impôts et qui permet de déterminer le montant des bénéfices sur lesquels sont prélevées les distributions pouvant donner lieu à précompte, ne comprend pas la contribution temporaire, dès lors que celle-ci est juridiquement distincte de l'impôt sur les sociétés.

Il en est de même pour la contribution de 10 % visée à l'article 235 ter ZA du code général des impôts.

SECTION 4

Modalités particulières de calcul des versements anticipés des contributions de 10% et de 15% dus au titre d'un exercice ouvert en 1997 et clos à compter du 1er septembre de cette année

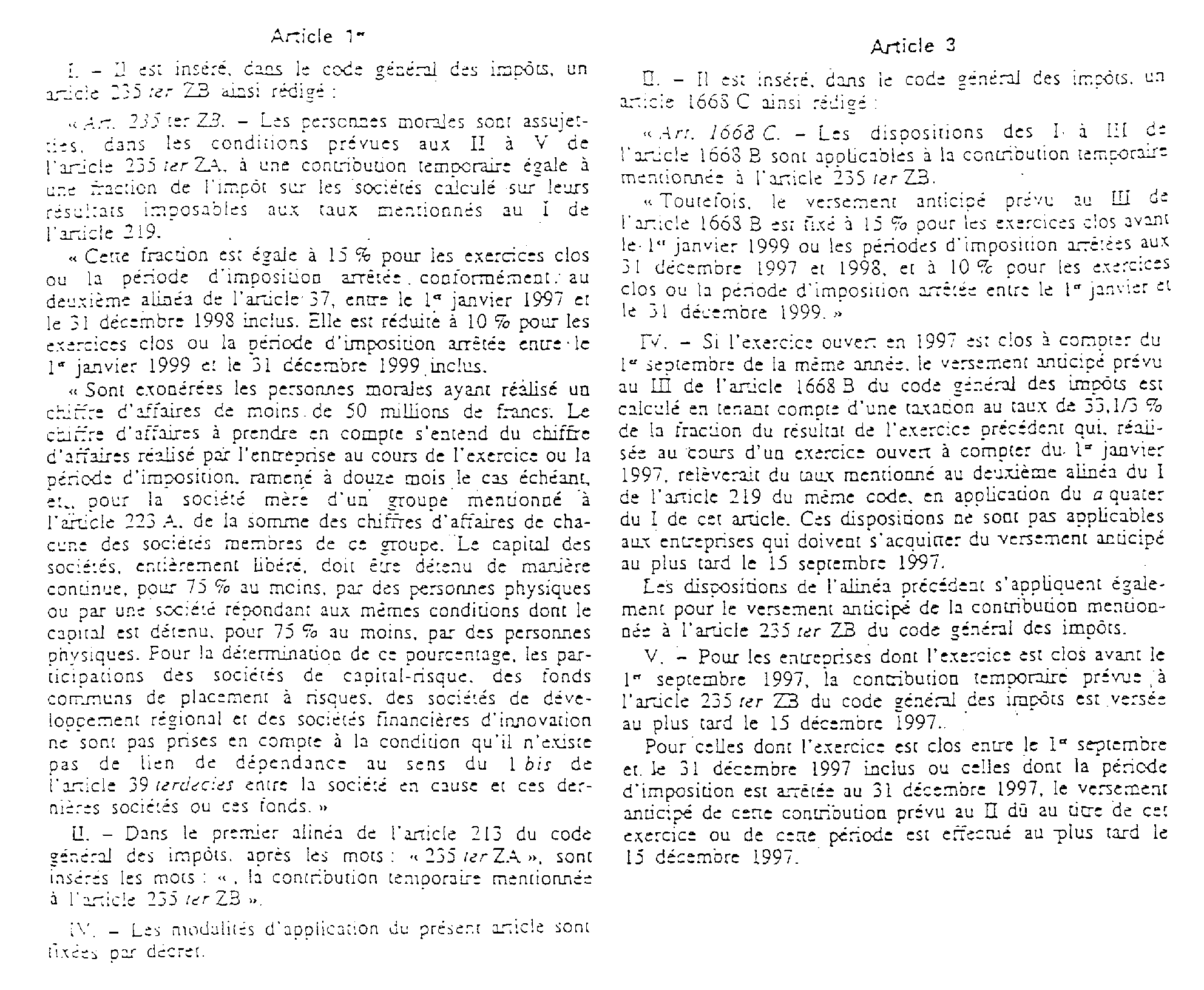

24.Le IV de l'article 3 de la loi n° 97-1026 du 10 novembre 1997 dispose que les versements anticipés de la contribution de 10% et de la contribution temporaire, dus au titre d'un exercice ouvert en 1997 et clos à compter du 1er septembre de cette année, sont calculés en tenant compte d'une taxation au taux normal des plus-values à long terme de l'exercice précédent, afférentes aux éléments d'actif dont la cession n'est plus soumise à ce régime pour les exercices ouverts à compter du 1er janvier 1997 en application de l'article 2 de la loi précitée.

25.Cette modalité particulière de calcul ne concerne que les versements anticipés exigibles à compter du 20 novembre 1997 (et dus au plus tard le 15 décembre 1997), la loi ayant expressément écarté son application pour les versements anticipés de contribution de 10% dus au plus tard le 15 septembre 1997.

26.L'assiette de ces versements anticipés correspond donc au montant d'impôt sur les sociétés théorique de l'exercice précédent celui ouvert à compter du 1er janvier 1997 et clos à compter du 1er septembre de la même année, calculé sur la base :

- du résultat imposable au taux normal de 33,1/3%, majoré du montant de la plus-value nette à long terme afférente aux éléments d'actif désormais exclus de ce régime ;

- de la plus-value nette à long terme taxable au taux de 19 %, diminuée de ce même montant de plus-value ;

- et de la fraction du bénéfice déclaré, soumis au taux de 19% en application des dispositions du f du I de l'article 219 du code déjà cité.

Le montant de la plus-value nette à long terme afférente aux éléments d'actif désormais exclus de ce régime ne tient pas compte des éventuelles moins-values à long terme restant à reporter à l'ouverture de l'exercice précédent qui peuvent seulement venir s'imputer sur la plus-value nette afférente aux éléments d'actif maintenus dans ce régime.

27.Les entreprises qui ont réalisé une moins-value nette à long terme à raison des seuls éléments d'actif désormais exclus de ce régime au cours de l'exercice précédent, doivent déterminer le montant de leurs versements anticipés dans les conditions de droit commun c'est à dire sur la base de l'impôt sur les sociétés effectivement acquitté.

Il en est de même des entreprises qui ont ouvert deux exercices en 1997 pour le versement anticipé dû au titre de leur deuxième exercice, dès lors que l'impôt sur les sociétés de référence intègre les modifications apportées au régime des plus ou moins-values à long terme.

28.Les entreprises conservent néanmoins la possibilité de limiter à hauteur du montant de contribution dont elles s'estiment redevables, le montant des versements anticipés ainsi déterminés (cf. BOI 4 L-1-95 n°s 18). Il est cependant rappelé que l'insuffisance de versement est sanctionnée par la majoration de 10 % visée à l'article 1762 du code général des impôts (cf. BOI 4 L-1-95 n° 25).

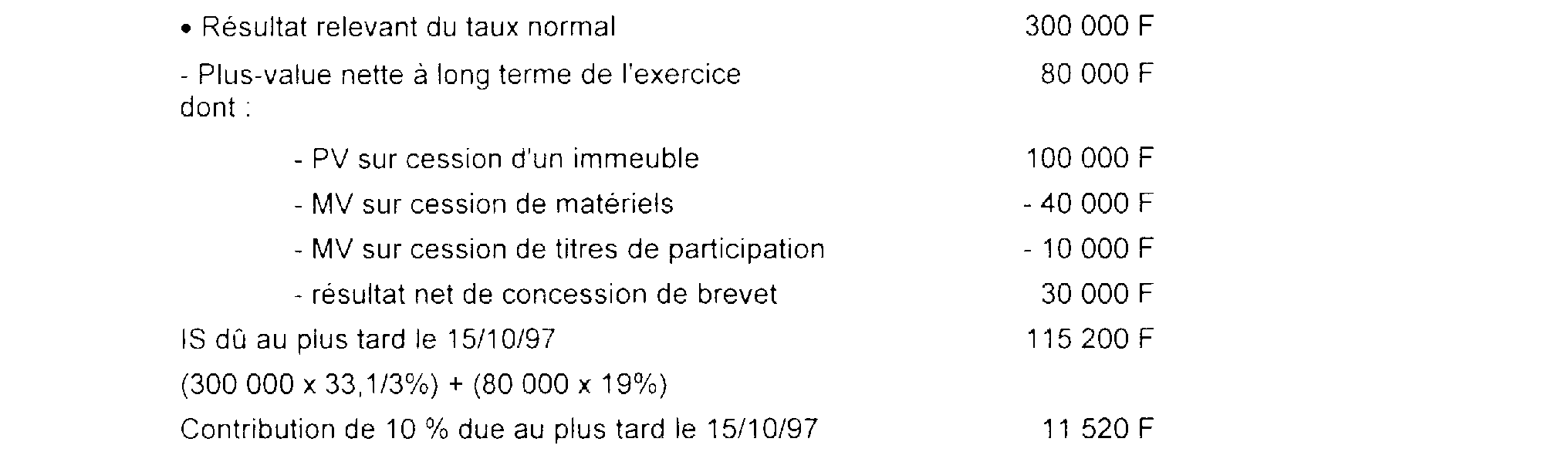

29.Exemple 1

Soit une SA qui réalise un chiffre d'affaires supérieur à 50 MF et dont les exercices ne coïncident pas avec l'année civile.

Au titre de l'exercice ouvert le 1er juillet 1996 et clos le 30 juin 1997, elle a réalisé les résultats suivants :

Au titre de cet exercice, l'entreprise soit s'acquitter au plus tard le 15/12/97 de la contribution temporaire au taux de 15 % soit 115 200 x 15 % = 17 280 F.

Au titre de l'exercice ouvert le 1/07/97 et clos le 30/06/98, les versements anticipés de la contribution de 10% et de la contribution temporaire de 15 % dus au plus tard le 15/06/98 sont déterminés sur la base d'un montant d'impôt sur les sociétés égal à :

[(300 000 + 100 000- 40 000) x 33,1/3%] + [(30 000- 10 000) x 19%] = 123 800

Le montant des versements anticipés s'élève donc à :

(123 800 x 10%) = 12 380 F pour la contribution de 10 % ;

(123 800 x 15 %) = 18 570 F pour la contribution temporaire de 15 %.

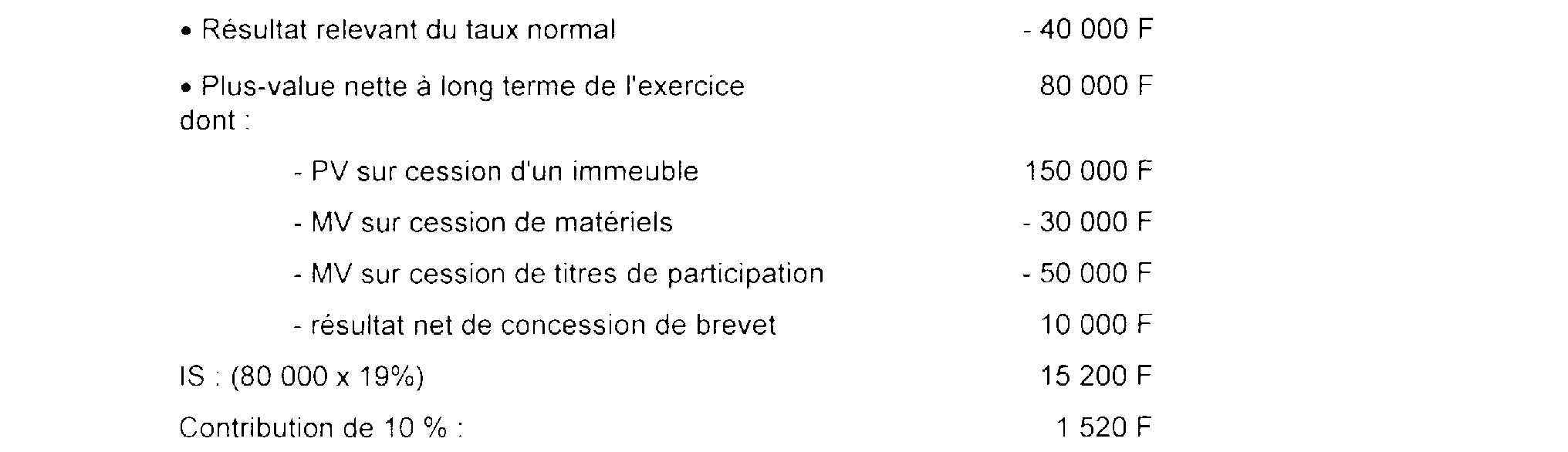

30.Exemple 2

Soit une SA qui réalise un chiffre d'affaires supérieur à 50 MF et dont les exercices coïncident avec l'année civile.

A l'ouverture de l'exercice 1996 elle disposait de déficits reportables d'un montant de 20 000 F. Au titre de cet exercice, elle a réalisé les résultats suivants :

Au titre de l'exercice 1997, elle doit s'acquitter au plus tard le 15 décembre de la même année des versements anticipés de la contribution de 10 % et de la contribution temporaire de 15 % sur la base d'un impôt sur les sociétés égal à :

(- 40 000 + 150 000 - 30 000 - 20 000) x 33,1/3 % = 20 000, étant précisé qu'il n'y a pas de base taxable au taux de 19 % (10 000 - 50 000).

Le montant des versements anticipés s'élève donc à :

(20 000 x 10%) = 2 000 F pour la contribution de 10 %

(20 000 x 15%) = 3 000 F pour la contribution temporaire de 15 %

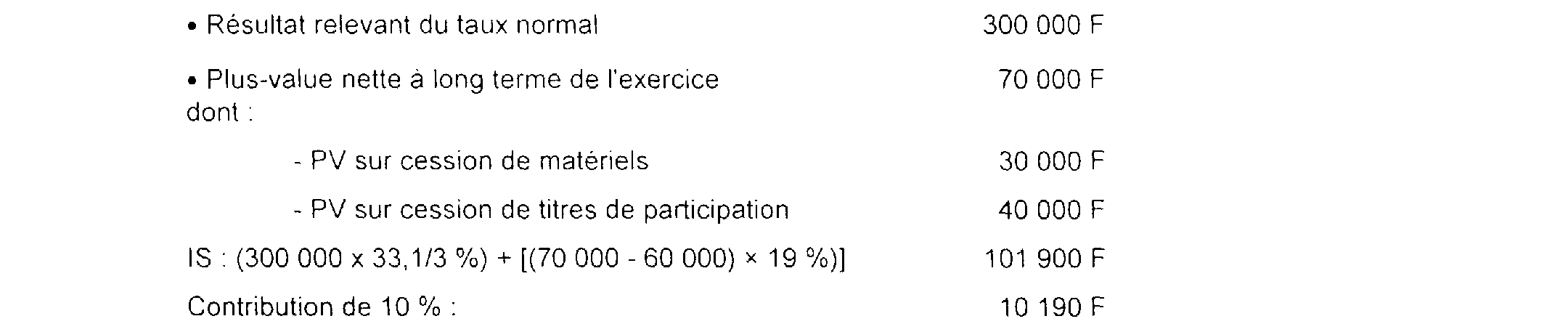

31.Exemple 3

Soit une SA qui réalise un chiffre d'affaires supérieur à 50 MF et dont les exercices coïncident avec l'année civile.

A l'ouverture de l'exercice 1996 elle disposait de moins-values à long terme reportables d'un montant de 60 000 F. Au titre de cet exercice, elle a réalisé les résultats suivants :

Au titre de l'exercice 1997, elle doit s'acquitter au plus tard le 15 décembre de la même année des versements anticipés de la contribution de 10 % et de la contribution temporaire de 15 % sur la base d'un impôt sur les sociétés égal à :

(300 000 + 30 000 x 33,1/3 %) = 110 000, étant précisé qu'il n'y a pas de base taxable au taux de 19 % (40 000 - 60 000).

Le montant des versements anticipés s'élève donc à :

(110 000 x 10 %) = 11 000 F pour la contribution de 10 %

(110 000 x 15 %) = 16 500 F pour la contribution temporaire de 15 %

Annoter : BOI 4-L-1-95

Le Directeur,

Chef du Service de la législation fiscale

Patrice FORGET

•

ANNEXE I

Loi portant mesures urgentes à caractère fiscal et financier

ANNEXE II

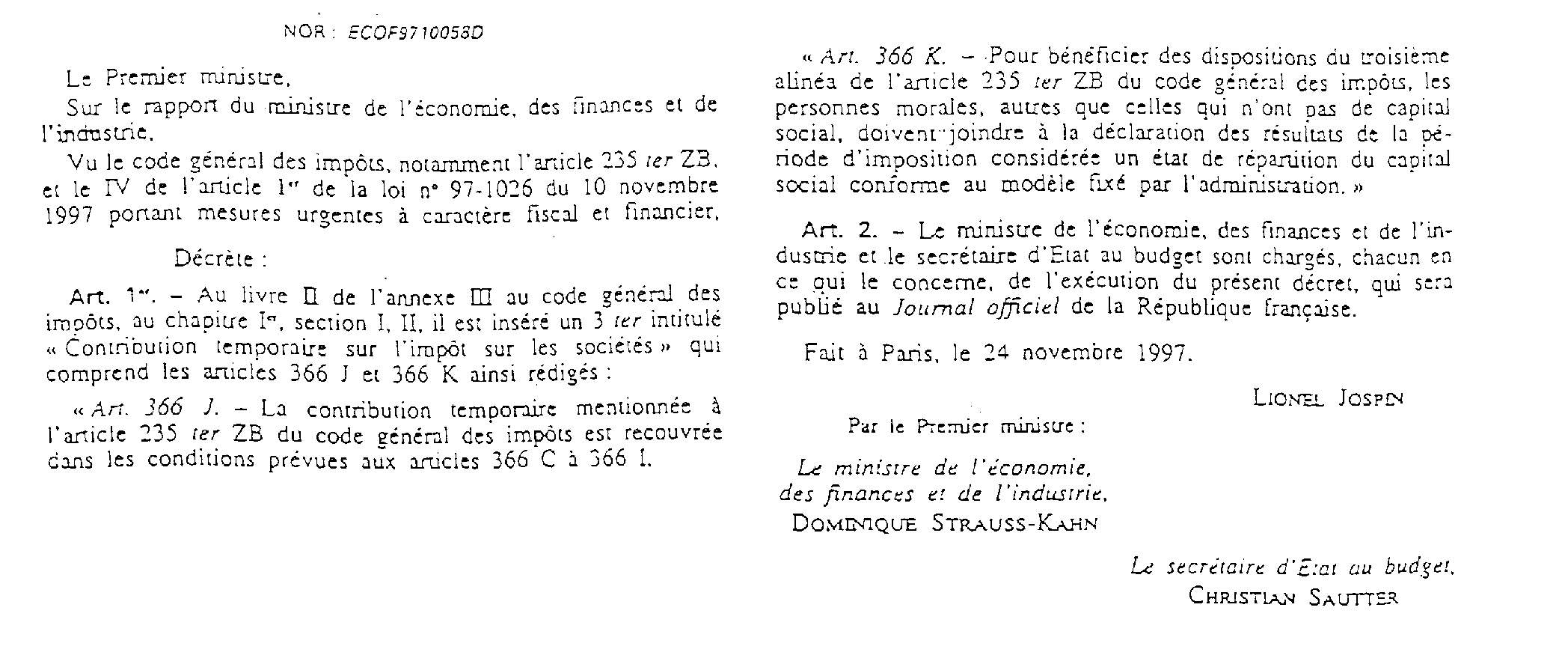

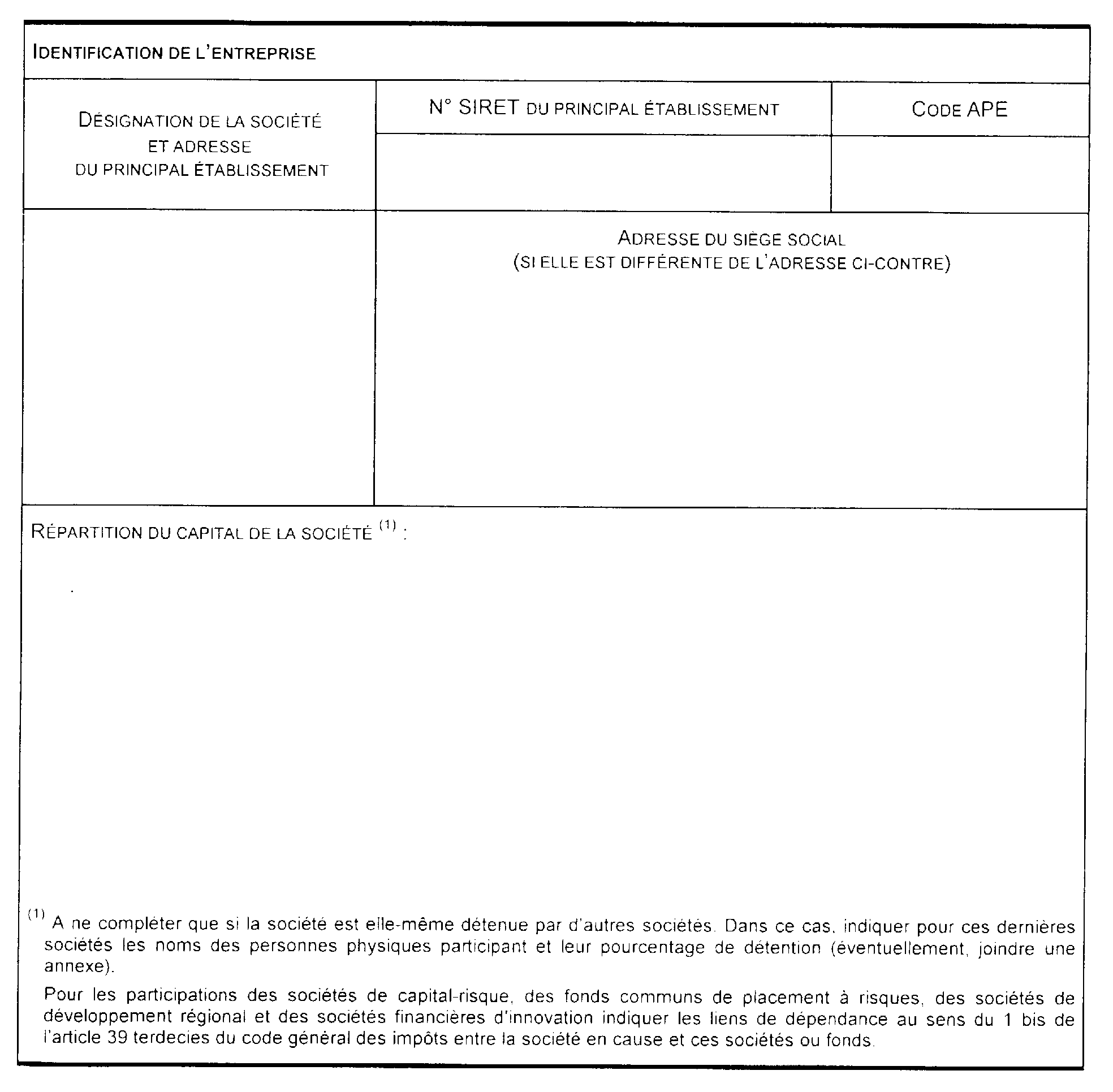

Décret n° 97-1079 du 24 novembre 1997 pris pour l'application de l'article 1er de la loi n° 97-1026 du 10 novembre 1997 portant mesures urgentes à caractère fiscal et financier

ANNEXE III

Exonération de contribution temporaire sur l'impôt sur les sociétés

(art. 235 ter ZB du CGI)

1 Il est rappelé que la définition des plus-values à long terme a été modifiée par l'article 2 de la loi n° 97-1026 du 10 novembre 1997. Pour plus de précisions, il convient de se référer à l'instruction publiée séparément sur ce point.

2 Si tel n'était pas le cas, les entreprises concernées devront se procurer un bordereau avis d'acompte de contribution temporaire auprès du comptable du trésor dont elles dépendent.