B.O.I. N° 131 du 27 DECEMBRE 2007

B. MODALITÉS DE DÉTERMINATION DE LA BASE DE LA RÉDUCTION D'IMPÔT EN CAS DE FUSION, APPORT OU OPÉRATION ASSIMILÉE

53.Pour la détermination de la variation des montants d'impôt sur les sociétés et d'imposition forfaitaire annuelle, les fusions, apports ou opérations assimilées sont réputés être intervenus l'avant dernier exercice précédant celui au titre duquel la réduction d'impôt est calculée.

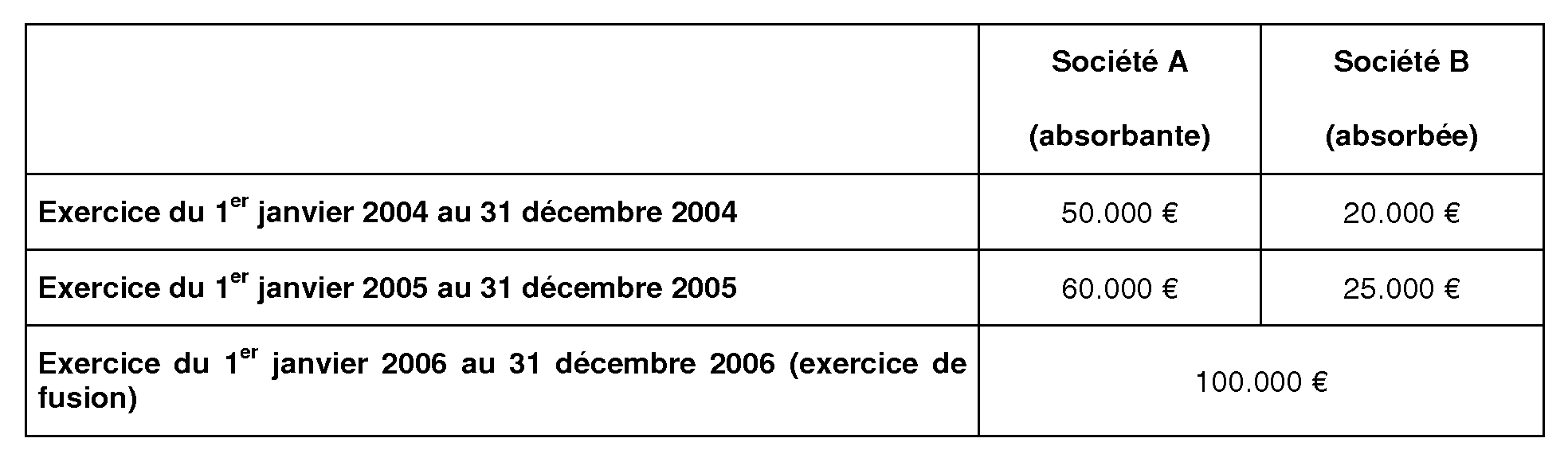

54.Exemple n° 1 : la fusion intervient au cours de l'exercice au titre duquel la réduction d'impôt est calculée

La société A demande, au titre de son exercice clos le 31 décembre 2006, à bénéficier de la réduction d'impôt en faveur des PME de croissance dont elle remplit par ailleurs toutes les conditions. La société A a absorbé la société B le 1 er septembre 2006 avec effet rétroactif au 1 er janvier 2006. Les montants d'impôt sur les sociétés et d'imposition forfaitaire annuelle à retenir sont les suivants, étant précisé que le taux de réduction d'impôt qu'elle a calculé est de 50 % :

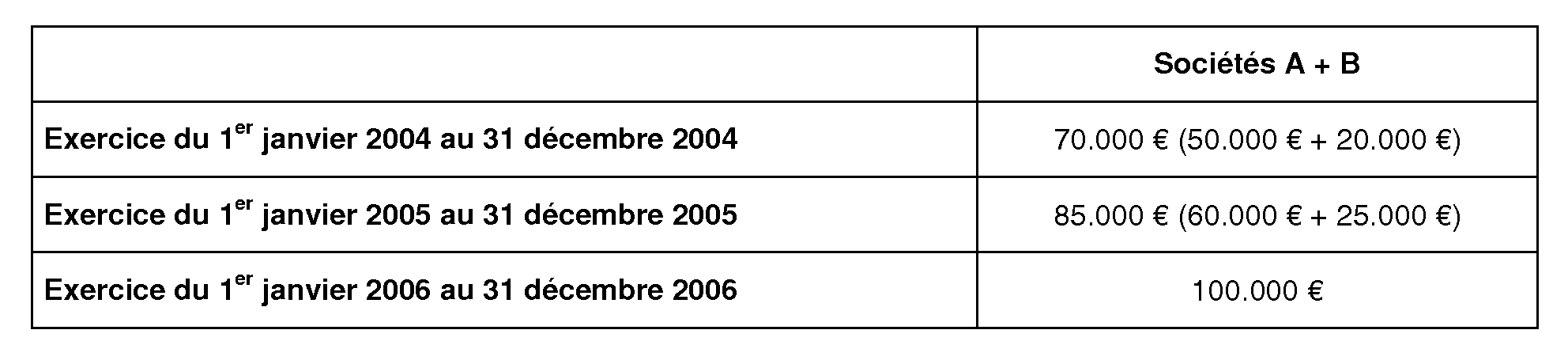

La réduction d'impôt étant calculée au titre de l'exercice 2006, la fusion est réputée être intervenue l'avant dernier exercice précédant l'exercice 2006, soit l'exercice 2004.

Il convient d'effectuer la somme des impositions (impôt sur les sociétés et imposition forfaitaire annuelle) acquittées par les sociétés A et B en 2004 et 2005.

Le montant de la réduction d'impôt calculée au titre de l'exercice 2006 est donc de 11.250 €, soit 50 % x [100.000 € - (70.000 € + 85.000 €)/2] alors qu'elle aurait été de 22.500 €, soit 50 % x [100.000 € - (60.000 € + 50.000 €)/2] en l'absence de neutralisation des effets de la fusion.

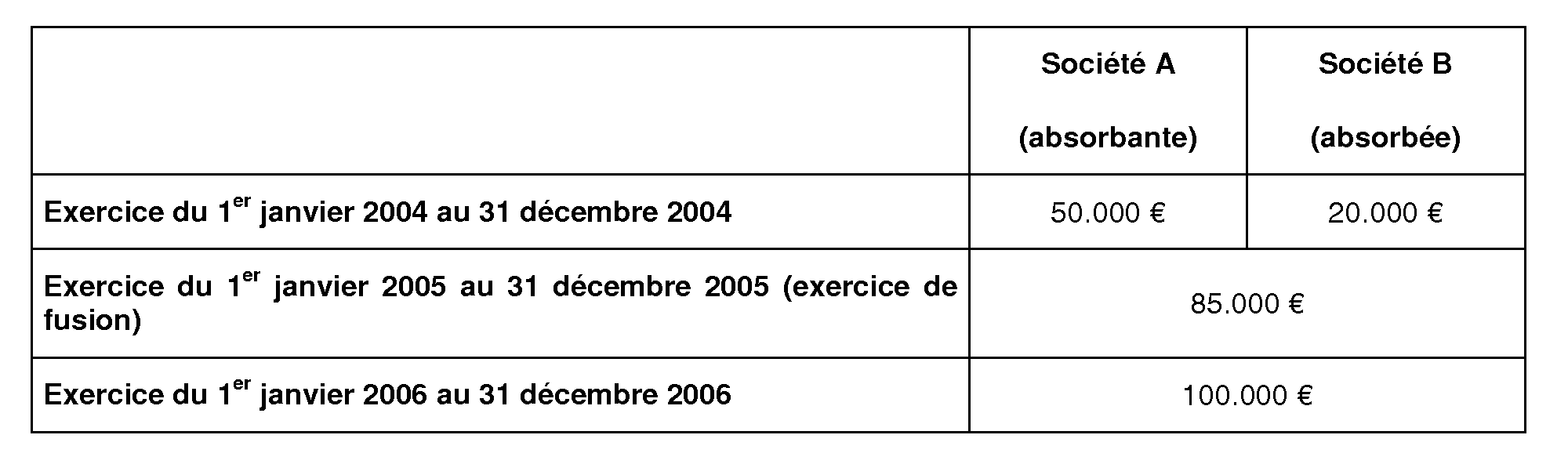

55.Exemple n° 2 : la fusion intervient au cours de l'exercice précédant celui au titre duquel la réduction d'impôt est calculée

La société A demande, au titre de son exercice clos le 31 décembre 2006, à bénéficier de la réduction d'impôt en faveur des PME de croissance dont elle remplit par ailleurs toutes les conditions. La société A a absorbé la société B le 1 er septembre 2005 avec effet rétroactif au 1 er janvier 2005. Les montants d'impôt sur les sociétés et d'imposition forfaitaire annuelle à retenir sont les suivants, étant précisé que le taux de réduction d'impôt qu'elle a calculé est de 50 % :

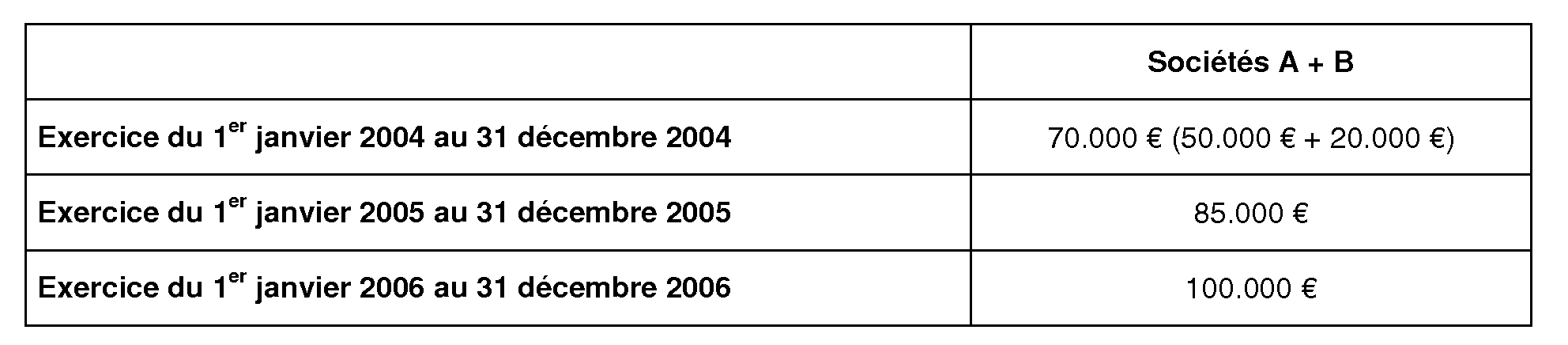

La réduction d'impôt étant calculée au titre de l'exercice 2006, la fusion est réputée être intervenue l'avant dernier exercice précédant l'exercice 2006, soit l'exercice 2004.

Il convient d'effectuer la somme des impositions (impôt sur les sociétés et imposition forfaitaire annuelle) acquittées par les sociétés A et B.

Le montant de la réduction d'impôt calculée au titre de l'exercice 2006 est donc de 11.250 €, soit 50 % x [100.000 € - (70.000 € + 85.000 €)/2] alors qu'elle aurait été de 16.250 €, soit 50 % x [100.000 € - (85.000 € + 50.000 €)/2] en l'absence de neutralisation des effets de la fusion.