B.O.I. N° 26 du 27 FÉVRIER 2008

IV. Conséquences de la règle d'imposition des titres à revenu fixe

28.Comme par le passé, les titres inscrits sur un compte de titres d'investissement ne peuvent faire l'objet d'une provision pour dépréciation. Toutefois, une provision pour risque de non-paiement peut être admise en déduction si la défaillance de l'émetteur est probable.

Les titres à revenu fixe inscrits dans le compte de titres de placement par les établissements de crédit et les entreprises d'investissement peuvent faire l'objet d'une provision pour dépréciation, dans les conditions de droit commun, sans distinction quant à la nature de ces titres (valeurs mobilières ou titres de créances négociables).

29. Cas particulier : Transfert dans le compte de titres d'investissement de titres dépréciés

Les provisions pour dépréciation constituées sur les titres à revenu fixe antérieurement à leur inscription au compte de titres d'investissement sont rapportées au résultat imposable de l'exercice de cette inscription, à l'exception de leur fraction qui correspond à la partie du prix d'acquisition des titres concernés qui excède leur valeur de remboursement. Cette fraction est rapportée au résultat imposable de manière échelonnée selon la méthode actuarielle sur la durée restant à courir jusqu'au remboursement des titres concernés.

V. Première application des nouvelles règles : report de l'imposition de l'écart fiscal à la date de la cession ou du remboursement des titres à revenu fixe.

30.Pour les titres à revenu fixe acquis avant l'ouverture du premier exercice d'application du nouveau régime fiscal 12 , le IV de l'article 38 bis B aménage des règles particulières pour prendre en compte le changement de méthode.

Ces dispositions sont applicables :

- lors du passage de la méthode d'étalement linéaire à la méthode actuarielle pour les valeurs mobilières (cf. ci-dessus n° 26 ) ;

- lors du passage à la méthode d'étalement des primes et décotes pour les titres à revenu fixe inscrits dans le compte de titres de placement pour les établissements qui n'avaient pas opté pour l'application de ce régime (cf. ci-dessus n° 25 ).

31.Le montant du profit ou de la perte correspondant à la différence corrigée mentionnée au premier alinéa du I de l'article 38 bis qui doit être réparti sur la durée restant à courir jusqu'au remboursement est réduit de la fraction qui aurait dû être ajoutée ou retranchée du résultat des exercices antérieurs si la méthode avait été appliquée depuis l'acquisition des titres. Cette fraction est comprise dans le résultat imposable au cours duquel le titre est cédé ou remboursé.

L'entreprise doit donc appliquer de manière rétrospective les nouvelles règles d'évaluation au titre du premier exercice d'application du nouveau régime et des exercices suivants comme si le nouveau régime fiscal avait été appliqué dès l'origine.

Elle doit également déterminer la différence entre le profit ou la perte déjà imposé selon l'ancienne méthode et le profit ou la perte qui aurait été imposé si la nouvelle méthode d'évaluation avait été appliquée dès l'origine. L'imposition ou la déduction de cet écart résultant du changement de méthode est reportée jusqu'à l'exercice au cours duquel le titre est cédé ou remboursé.

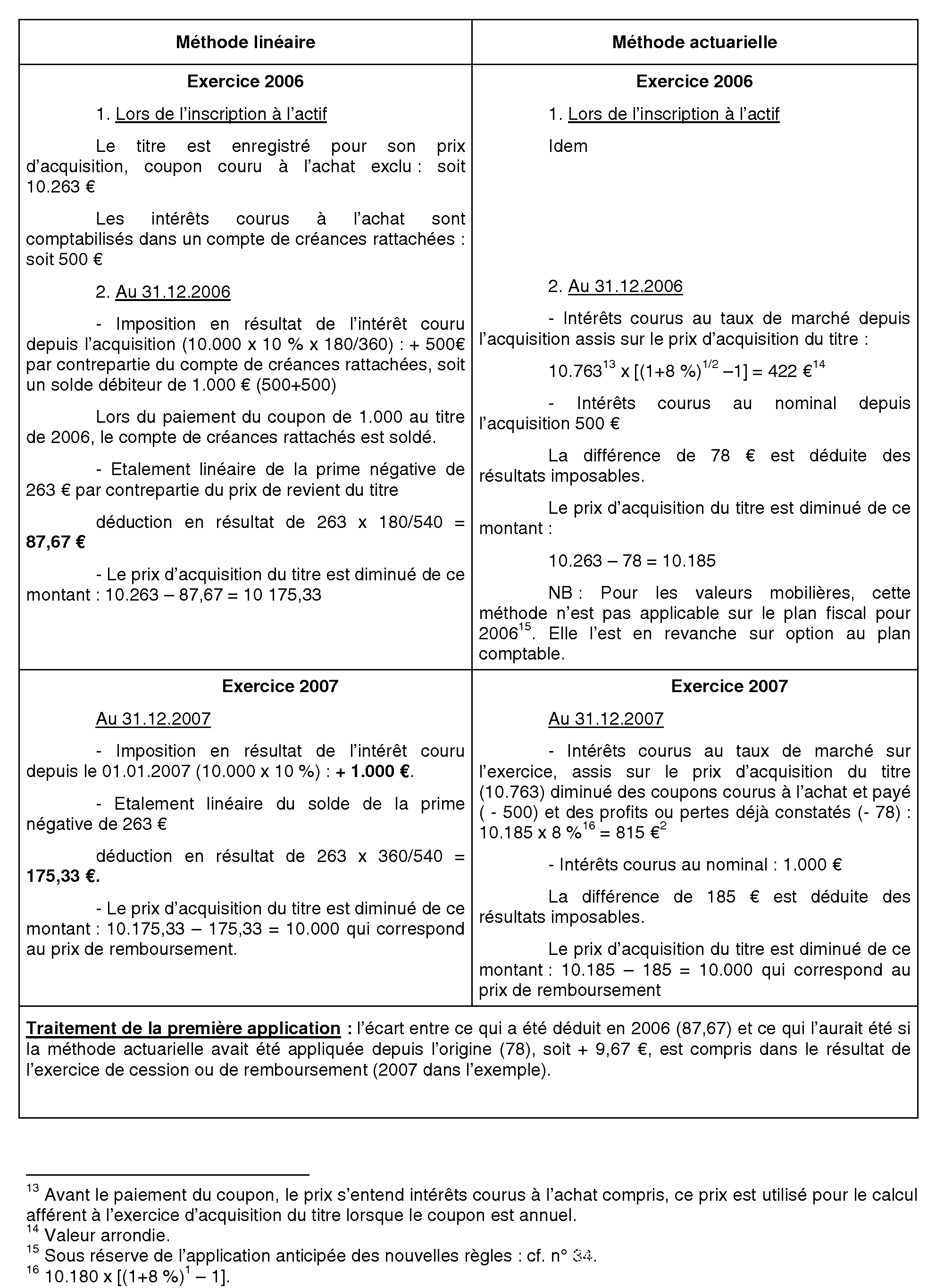

Exemple

Soit une obligation émise le 1 er janvier 2006 pour un montant nominal de 10.000 € au taux de 10 %, remboursable le 31 décembre 2007 (le coupon d'intérêt est payable le 31.12 de chaque année).

Le 30 juin 2006, le titre est acquis sur le marché secondaire au taux de 8 % pour le prix de 10.763 €. Il est inscrit en compte de titres d'investissement.

La différence entre le prix d'achat (10.763 €), et la valeur du titre (10.000 €), après neutralisation du coupon couru à l'achat pour 500 € (10.000 x 10 % x 180/360), correspond à une prime d'acquisition du titre d'une valeur de 263 € (10.763 - 10.000 - 500).

Le tableau suivant précise les modalités de détermination et de fiscalisation de l'écart d'acquisition ainsi que de l'impact du changement de méthode de l'étalement.