B.O.I. N° 42 DU 16 AVRIL 2009

D. MODALITES D'APPRECIATION DES PLAFONDS DE DEPENSE EN CAS DE COPRODUCTION

I. Dépenses de développement

66.En cas de coproduction, la somme des dépenses de développement engagées par chaque coproduction doit respecter le plafond global de 350 000 € par enregistrement.

67.En cas de dépassement de ce plafond, la fraction des dernières dépenses engagées qui contribue au dépassement du plafond ne doit pas être prise en compte pour le calcul du crédit d'impôt attribué au coproducteur concerné.

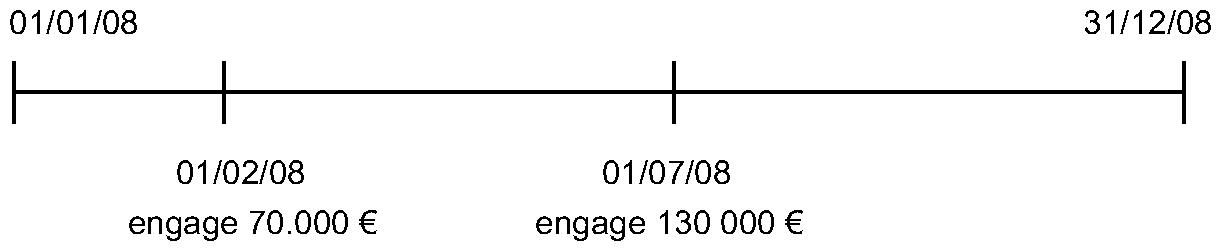

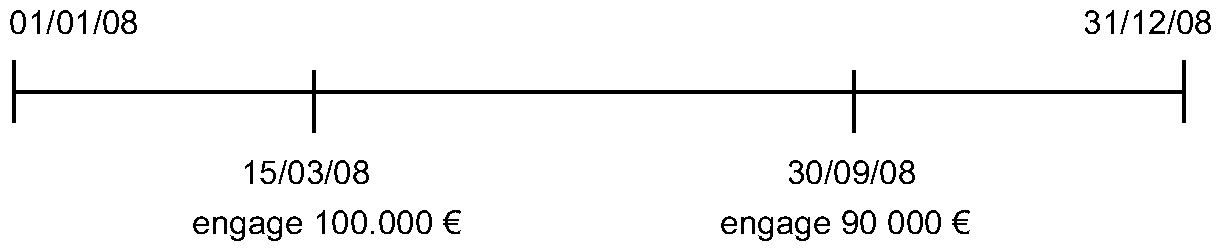

68.Exemple 1 :

Soient A et B deux entreprises de coproduction qui engagent les dépenses de développement suivantes au titre d'un même album :

Entreprise A

Entreprise B

Le montant total des dépenses de développement engagé est de 390 000 €, alors que le plafond des dépenses éligibles est de 350 000 €. La fraction non éligible des dépenses au crédit d'impôt est donc de 40 000 €.

Le dépassement du plafond résulte des dépenses engagées le 30.09.2008 par l'entreprise B. Cette entreprise ne pourra donc retenir dans la base de calcul de son crédit d'impôt que 50 000 € (90 000 – 40 000) à raison des dépenses engagées le 30.09.2008.

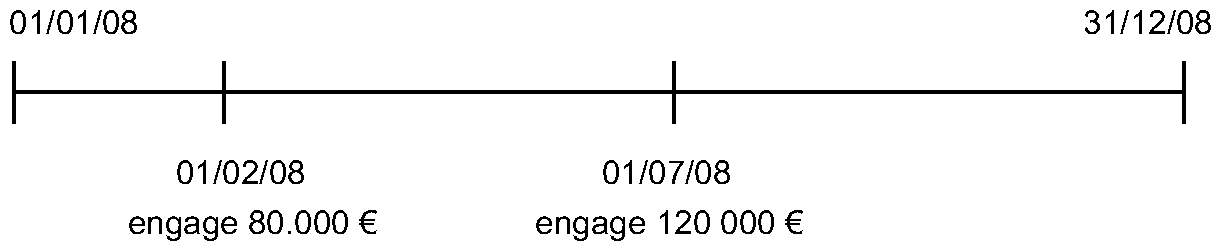

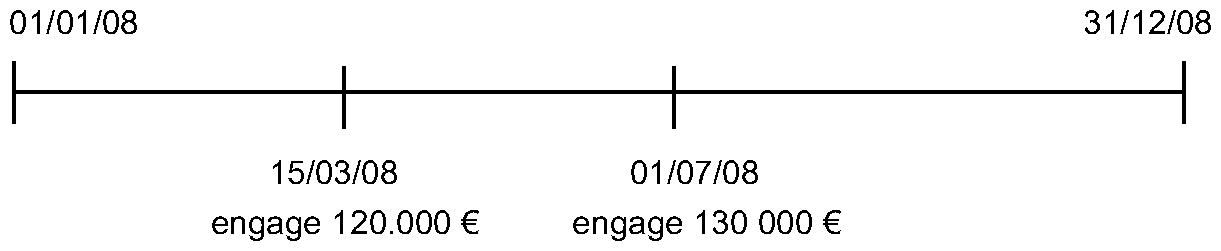

69.Exemple 2 :

Soient A et B deux entreprises de coproduction qui engagent les dépenses de développement suivantes au titre d'un même album :

Entreprise A

Entreprise B

Le montant total des dépenses de développement engagé est de 450 000 €, alors que le plafond des dépenses éligibles est de 350 000 €. La fraction non éligible des dépenses au crédit d'impôt est donc de 100 000 €.

Le dépassement du plafond procède des dépenses engagées par les entreprises A et B le 01.07.2008.

Dans cette hypothèse, la fraction non éligible des dépenses au crédit d'impôt (soit 100 000 €) doit être répartie au prorata du financement à l'origine du dépassement apporté par chacune des entreprises. Au cas particulier, le montant des financements apportés le 01.07.2008 est de 250 000 € répartie à concurrence de 48 % (120 000 / 250 000) pour l'entreprise A et 52 % (130 000 / 250 000) pour l'entreprise B.

Aussi, la fraction non éligible des dépenses doit être répartie entre l'entreprise A pour 48 % et 52 % pour l'entreprise B.

Au titre des dépenses de développement engagées le 01.07.2008, l'entreprise A devra donc exclure de la base de calcul de son crédit d'impôt 48 % des dépenses engagées non éligibles, soit 48 000 € (100 000 x 48 %). L'entreprise B devra quant à elle exclure de la base de calcul 52 % des dépenses engagées non éligibles, soit 52 000 € (100 000 x 52 %).

Pour les dépenses engagées le 01.07.2008, le montant des dépenses éligibles au crédit d'impôt est donc le suivant :

Entreprise A : 72 000 € (120 000 – 48 000)

Entreprise B : 78 000 € (130 000 – 52 000)

II. Dépenses de sous-traitance

70.Le plafond de dépenses de sous-traitance, fixé à 2 300 000 €, s'apprécie par entreprise et par exercice.

Dès lors, en cas de coproduction, chaque entreprise de coproduction peut inclure dans la base de calcul de son crédit d'impôt au titre de chaque exercice des dépenses de sous-traitance dans une limite de 2 300 000 € pour chaque entreprise et pour chaque exercice.

E. LIMITATION DES ŒUVRES ELIGIBLES POUR LES ENTREPRISES NE REPONDANT PAS A LA DEFINITION COMMUNAUTAIRE DES PME

71.Lorsque l'entreprise de production phonographique ne satisfait pas à la définition européenne de la petite et moyenne entreprise au sens de la recommandation 2003/361CE de la Commission du 6 mai 2006, seules les dépenses afférentes à certaines œuvres sont admises dans la base de calcul du crédit d'impôt. Cette définition de la PME au sens communautaire a été reprise à l'annexe I du règlement (CE) n° 800/2008 de la Commission du 6 août 2008 (JOUE L 214/3 du 9 août 2008).

72.La définition de la PME au sens du droit communautaire fera l'objet d'une instruction à paraître.

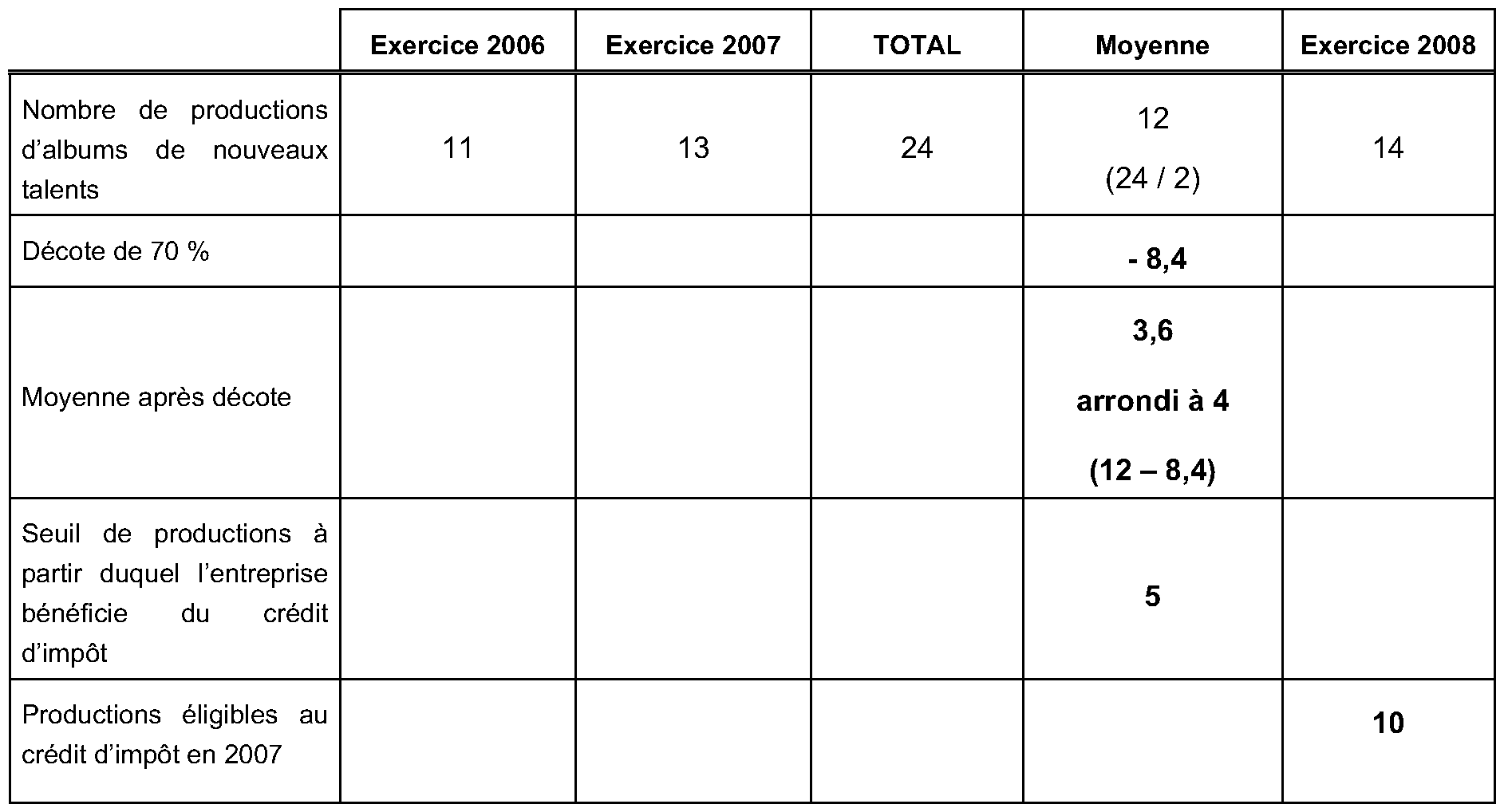

73.Lorsque l'entreprise de production phonographique ne répond pas à la définition communautaire des PME, les dépenses éligibles entrent dans la base de calcul du crédit d'impôt pour les seules productions excédant la moyenne, après application d'une décote de 70 %, du nombre d'albums de « nouveaux talents » produits par la même entreprise au cours des deux derniers exercices. En cas de décimale, l'unité supérieure est retenue. Sont pris en compte dans le nombre de productions de nouveaux talents les albums produits par l'entreprise mais également les albums en contrat de licence et les albums dont les bandes master ont été achetées.

74.Exemple :

Soit une entreprise de production phonographique qui ne répond pas à la définition communautaire des PME et souhaitant bénéficier du crédit d'impôt phonographique au titre des dépenses éligibles qu'elle a engagées en 2008.

L'entreprise qui a produit en 2008 14 albums de nouveaux talents ne pourra bénéficier du crédit d'impôt qu'à partir du cinquième album. Par conséquent, seules dix œuvres seront éligibles au dispositif du crédit d'impôt phonographique au titre de 2008.