B.O.I. N° 42 DU 16 AVRIL 2009

C. COMPOSITION ET MODALITES DE FONCTIONNEMENT DU COMITE D'EXPERTS

37.L'agrément à titre provisoire et l'agrément à titre définitif sont délivrés par le ministre chargé de la culture après avis d'un comité d'experts conformément au IV de l'article 220 octies du code général des impôts et au cinquième alinéa de l'article 220 Q du même code.

Ce comité d'experts est présidé par le directeur général de l'administration centrale en charge du suivi du crédit d'impôt au ministère de la culture et de la communication ou son représentant.

Il comprend également :

1° Le directeur de l'Institut pour le financement du cinéma et des industries culturelles (IFCIC) ou son représentant ;

2° Deux représentants des sociétés civiles de perception et de répartition de droits voisins des producteurs phonographiques ;

3° Un représentant du service de l'inspection et de l'évaluation de la direction générale en charge de la musique au ministère de la culture et de la communication.

Les membres mentionnés aux 2° et 3° sont désignés par arrêté du ministre chargé de la culture.

Le comité d'experts peut entendre toute personne dont l'audition lui paraît de nature à éclairer ses choix. Il ne peut délibérer valablement et arrêter ses choix que si trois au moins de ses membres sont présents ou représentés.

En cas de partage égal des voix, celle du président est prépondérante.

Le comité d'expert peut, si l'ensemble des membres est d'accord, statuer sur une ou plusieurs demandes d'agréments provisoires et/ou définitifs par voie électronique.

D. ARTICULATION DES DEUX AGREMENTS

38.En application du IV de l'article 220 octies du code général des impôts, les dépenses éligibles au crédit d'impôt ouvrent droit au crédit d'impôt phonographique à compter de la délivrance, par le ministre chargé de la culture, de l'agrément à titre provisoire.

39.L'obtention de l'agrément à titre provisoire n'entraîne pas la délivrance automatique de l'agrément à titre définitif. Celle-ci est conditionnée par le respect effectif de l'ensemble des conditions prévues à l'article 220 octies du code général des impôts, lequel ne peut être apprécié qu'une fois la production achevée.

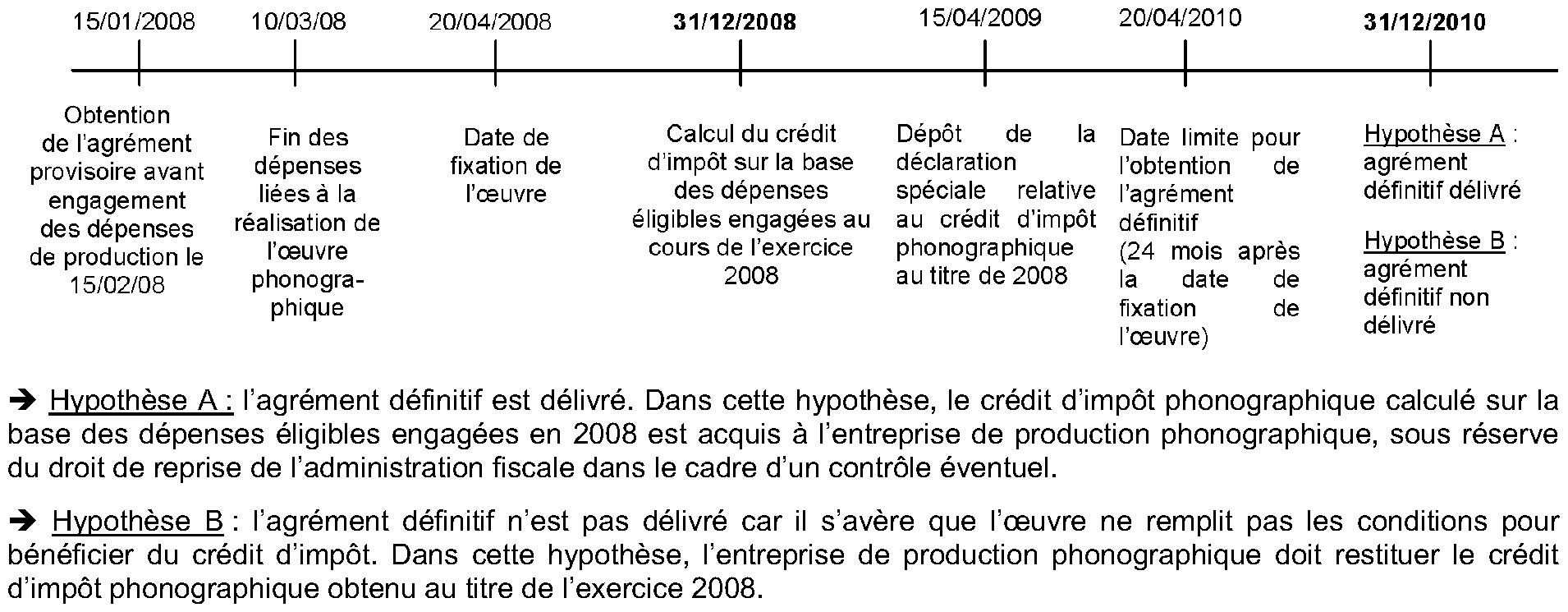

40.Exemple :

Soit une entreprise de production phonographique créée avant le 15 janvier 2005 dont l'exercice coïncide avec l'année civile. Elle entreprend la production d'une œuvre pour laquelle elle demande le bénéfice du crédit d'impôt phonographique.

Par hypothèse, l'entreprise a déposé une demande d'agrément provisoire un mois avant l'engagement des premières dépenses et n'expose plus de dépenses liées à la réalisation de l'œuvre à compter du 10 mars 2008.