B.O.I. N° 78 DU 6 AOÛT 2009

CHAPITRE 2 :

CARACTERISTIQUES FINANCIERES DE L'AVANCE

Section 1 :

Plafonds

26.Le montant de l'avance est égal au montant des dépenses afférentes aux travaux éligibles dans la limite des plafonds suivants en fonction des travaux réalisés 10 :

- 20 000 € pour les bouquets de travaux comportant deux des six actions prévues au 1° de l'article R. 319-16 du CCH ;

- 30 000 € pour les bouquets de travaux comportant au moins trois des six actions prévues au 1° de l'article R. 319-16 du CCH ;

- 30 000 € pour les travaux prévus au 2° de l'article R. 319-16 du CCH (travaux permettant d'atteindre une performance énergétique globale minimale) ;

- 10 000 € pour les travaux prévus au 3° de l'article R. 319-16 du CCH (travaux de réhabilitation de systèmes d'assainissement non collectif).

Section 2 :

Nature des dépenses couvertes par l'avance

27.Les dépenses afférentes aux travaux éligibles qui peuvent être couvertes par l'avance remboursable sont les suivantes 11 :

- coût de la fourniture et de la pose des équipements, produits et ouvrages nécessaires à la réalisation des travaux éligibles ;

- coût de la dépose et de la mise en décharge des ouvrages, produits et équipements existants ;

- frais de maîtrise d'œuvre et des études relatives aux travaux ;

- frais de l'assurance maître d'ouvrage éventuellement souscrite par l'emprunteur ;

- coût des travaux induits, indissociablement liés aux travaux éligibles 12 .

Section 3 :

Modalités de versement de l'avance

28.Le versement de l'avance par l'établissement de crédit peut s'effectuer en une ou plusieurs fois, sur la base du descriptif et des devis détaillés des travaux envisagés ou sur la base des factures de travaux effectivement réalisés transmises par l'emprunteur à tout moment avant la date de clôture de l'avance 13 .

29.Le versement sur factures peut conduire, dans le respect des autres conditions prévues d'application du dispositif et sous réserve d'acceptation par l'établissement de crédit, au dépassement du montant initialement prévu par le descriptif et les devis 14 .

30.Toutefois, aucun versement ne peut intervenir au titre de l'avance passé un délai de trois mois suivant la date de clôture de l'avance 14 .

Section 4 :

Remboursement de l'avance

31.Le remboursement s'effectue par mensualités constantes sur la période de remboursement dont la durée peut varier, à la demande de l'emprunteur et sur acceptation de l'établissement de crédit, entre 36 et 180 mois 15 .

CHAPITRE 3 :

CALCUL DU CREDIT D'IMPOT

Section 1 :

Fait générateur du crédit d'impôt

32.Pour le calcul du crédit d'impôt, les avances remboursables doivent être prises en compte dans leur totalité à compter du premier versement 16 .

33.Le crédit d'impôt est calculé en prenant en compte les avances remboursables versées au titre de l'année civile, quelle que soit la date de clôture des exercices et quelle que soit leur durée 17 .

Section 2 :

Détermination du crédit d'impôt

Sous-section 1 :

Modalités de calcul du crédit d'impôt

34.Les modalités de calcul de la compensation par l'Etat de l'absence d'intérêts pour la banque sont précisées par décret en Conseil d'Etat 18 .

35.Le montant du crédit d'impôt accordé à l'établissement de crédit pour compenser l'absence d'intérêts de l'avance est calculé en appliquant au montant de l'avance un taux S, fixé en fonction de la durée de la période de remboursement, conformément aux dispositions de l'article R. 319-10 du CCH.

36.Pour ce calcul, la durée de la période de remboursement, déterminée conformément aux dispositions de l'article R. 319-9, est arrondie au multiple de six mois inférieur.

Conformément aux dispositions de l'article R. 319-10 du CCH, le taux S prévu à l'article R. 319-9 est obtenu en arrondissant à la quatrième décimale le résultat de la formule : « X x (1 + Y) » dans laquelle :

• X est égal à la somme des valeurs, actualisées à un taux d'intérêt T 1, des écarts entre les mensualités d'une avance de 1 euro d'une durée D1 et les mensualités constantes d'un prêt de référence de 1 euro, de même durée, accordé au taux d'intérêt T 2. Le taux T 1 est égal au taux mensuel équivalent à un taux annuel T 0 augmenté de 0,35 p. 100. Le taux T 2 est égal au taux mensuel équivalent au même taux annuel T 0 augmenté de 1,10 p. 100. Le taux T 0 est le taux annuel de rendement de l'emprunt d'Etat de même durée moyenne de remboursement que l'avance, dans la limite de 60,5 mois ;

• Y est égal à la différence entre, d'une part, la somme des intérêts d'un prêt de 1 euro consenti sur cinq annuités constantes au taux annuel de rendement de l'emprunt d'Etat à trois ans, augmenté de 0,35 p. 100 et, d'autre part, la moitié des intérêts d'un prêt de 1 euro consenti sur un an au taux annuel de rendement de l'emprunt d'Etat à un an, augmenté de 0,35 p. 100.

• D étant la durée du remboursement de l'avance pour laquelle le taux S est calculé, dans la limite de 120 mois.

37.Le taux S est applicable aux avances faisant l'objet d'une offre de prêt au cours du même trimestre.

38.Exemple : Dans le cas d'un éco-prêt à taux zéro d'une durée de remboursement de 120 mois, sa durée moyenne est de 60,5 mois. Le taux annuel T 0 de rendement de l'emprunt d'Etat de même durée moyenne, déterminé par la SGFGAS conformément à l'annexe 2 à la convention passée avec l'Etat, est de 2,6761 % pour le deuxième trimestre de l'année 2009.

Les mensualités constantes du prêt de référence de 1 euro d'une durée de 120 mois, accordé au taux d'intérêt mensuel équivalent T 2, égal à 0,3295 %, sont de 1,0103 centime. Les mensualités de l'éco-prêt de 1 euro sont par ailleurs de 0,8333 centime.

Les 120 écarts de mensualités, d'un montant de 0,1769 centime, sont actualisés au taux d'intérêt mensuel équivalent T 1, égal à 0,2487 %. Le résultat de cette actualisation, qui constitue le terme X, est égal à 18,3351 %.

Les taux annuels de rendement des emprunts d'Etat à trois et un an sont respectivement de 1,9573 % et 1,1167 %. La somme des intérêts d'un prêt de 1 euro consenti sur cinq annuités constantes au taux de 2,3073 % est de 7,0271 %. Les intérêts d'un prêt de 1 euro consenti sur un an au taux de 1,4667% sont de 1,4667 %. Le terme Y est ainsi égal à 7,0271 % duquel est ôté la moitié de 1,4667 %, soit 6,2938 % au total.

Le taux de subvention S applicable aux avances remboursables de 120 mois émises au deuxième trimestre de l'année 2009 est ainsi égal à 19.49% (les calculs menés pour une avance d'un euro sont arrondis à la quatrième décimale). Le crédit d'impôt est alors égal au produit du montant de l'avance remboursable par ce taux.

Sous-section 2 :

Règles d'arrondis

39.Conformément aux dispositions de l'article 1657, les éléments venant modifier les cotisations (réductions d'impôts ou de droits, décote…) sont arrondis à l'unité la plus proche. Ainsi, le montant de chaque crédit d'impôt est arrondi à l'euro le plus proche. Les bases strictement inférieures à 0,50 sont négligées et celles supérieures ou égales à 0,50 sont comptées pour un.

40.Le crédit d'impôt est calculé en prenant en compte les avances remboursables versées au titre de l'année civile 19 . Ainsi, la règle d'arrondi s'applique au niveau de la totalité du droit à crédit d'impôt dont bénéficie l'établissement de crédit au titre de la totalité des avances remboursables versées au cours de l'année civile précédente.

CHAPITRE 4 :

UTILISATION DU CREDIT D'IMPOT

Section 1 :

Principes

Sous-section 1 :

Entreprises redevables de l'impôt sur les sociétés

41.Le crédit d'impôt éco-prêt à taux zéro est imputé à hauteur d'un cinquième de son montant sur l'impôt sur les sociétés dû par l'établissement de crédit au titre de l'année au cours de laquelle les avances remboursables ont été versées et par fractions égales sur l'impôt dû au titre des quatre années suivantes 20 .

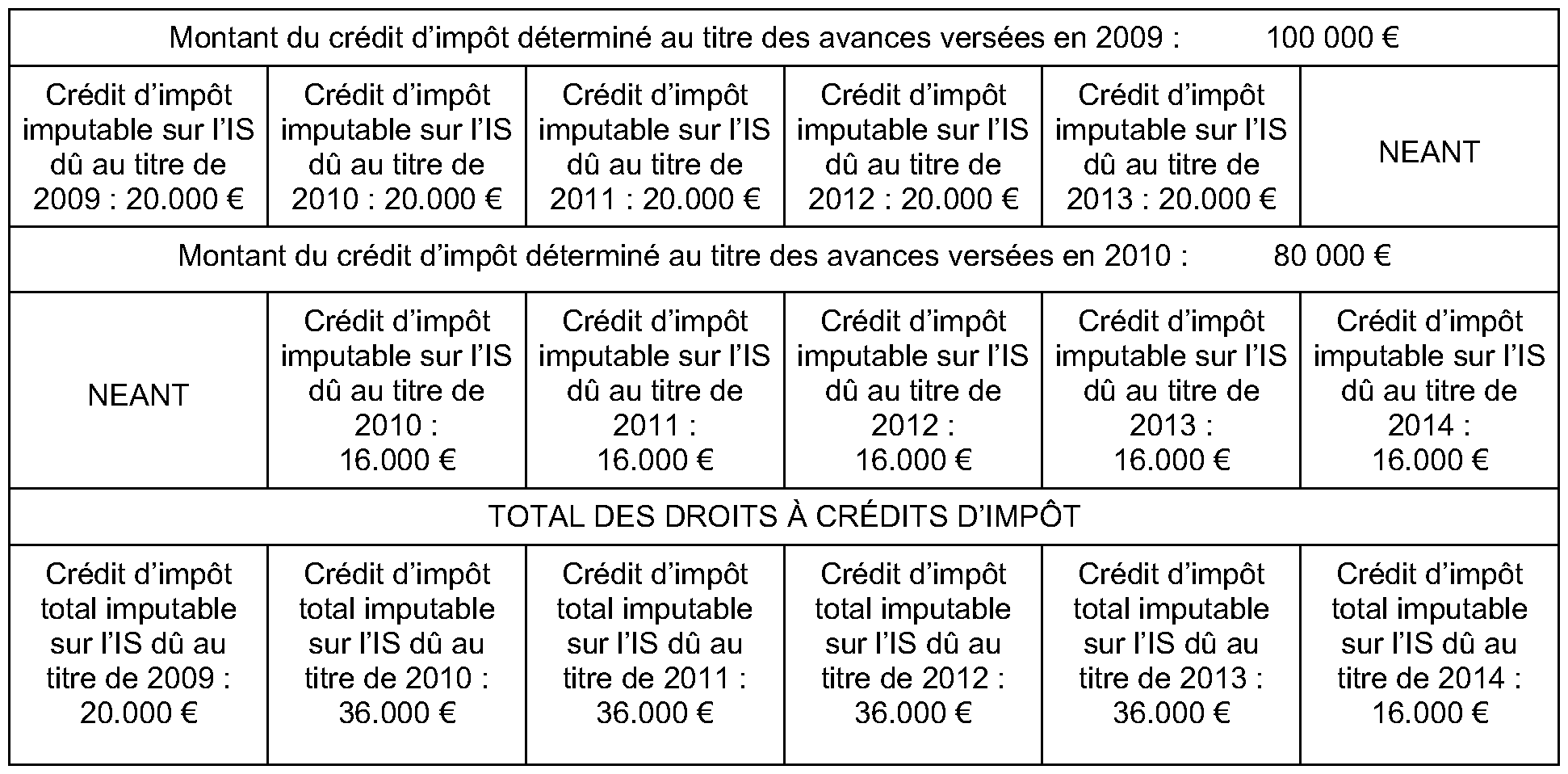

42.Exemple :

Au titre des avances remboursables versées au cours de l'année 2009, la banque A a calculé un crédit d'impôt de 100 000 €. Au titre de l'année 2010, elle verse des avances ouvrant droit à un crédit d'impôt d'un montant de 80 000 €.

Sous-section 2 :

Sociétés soumises au régime de groupe prévu aux articles 223 A et suivants

43.Le montant du crédit d'impôt est calculé au niveau de chaque société membre du groupe.

44.Conformément aux dispositions du y du 1 de l'article 223 O, la société mère d'un groupe fiscal formé en application des dispositions de l'article 223 A est substituée aux sociétés du groupe pour l'imputation, sur le montant de l'impôt sur les sociétés dont elle est redevable au titre de chaque exercice, des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater U.

Sous-section 3 :

Sociétés de personnes et assimilées n'ayant pas opté pour leur assujettissement à l'impôt sur les sociétés

45.Les sociétés de personnes mentionnées aux articles 8 et 238 bis L et les groupements mentionnés aux articles 239 quater, 239 quater B et 239 quater C ne peuvent, en l'absence d'option pour leur assujettissement à l'impôt sur les sociétés, bénéficier eux-mêmes du crédit d'impôt éco-prêt à taux zéro. Cependant, le crédit d'impôt est transféré à leurs membres au prorata de leurs droits, pour être imputé par ceux-ci sur leurs impositions personnelles.

46.Lorsque les associés et membres de ces sociétés et groupements sont des personnes physiques, le V de l'article 244 quater U prévoit que seules celles qui participent à l'exploitation au sens du 1° bis de l'article 156 du code précité peuvent bénéficier du crédit d'impôt éco-prêt à taux zéro. Ainsi, seules les personnes physiques qui participent directement, régulièrement et personnellement à l'exercice d'activité d'établissement de crédit peuvent bénéficier du crédit d'impôt à hauteur de la fraction correspondant à leur participation au capital de la société.

Section 2 :

Corrections du crédit d'impôt en cas de modification du montant ou de la durée de l'avance remboursable

47.L'établissement de crédit ayant accordé l'avance et l'emprunteur peuvent convenir de modifier le montant du prêt ou sa durée de remboursement. Cette modification est alors de nature à faire varier le montant du crédit d'impôt dont l'établissement de crédit peut bénéficier.

Sous-section 1 :

Augmentation du droit à crédit d'impôt

48.Lorsque la modification a pour objet d'augmenter le montant ou la durée de l'avance remboursable, l'établissement de crédit est susceptible de bénéficier d'un supplément de crédit d'impôt. Le montant du crédit d'impôt définitif est alors calculé par application du taux S en vigueur à la date d'octroi de l'avance initiale, mais sur la base de l'avance telle que modifiée par l'avenant.

49.Le montant de la majoration du crédit d'impôt est donc égal à la différence entre, d'une part, le montant du crédit d'impôt tel qu'il aurait dû être si le montant et la durée de l'avance initiale avaient été ceux qui résultent de l'avenant, d'autre part, le montant du crédit d'impôt obtenu par l'établissement de crédit sur la base du montant et de la durée de l'avance initialement accordée.

50.Le versement du supplément d'avance remboursable par l'établissement de crédit constitue le fait générateur de l'augmentation du droit à crédit d'impôt. En cas de modification de la seule durée du prêt, le fait générateur est constitué par l'acceptation par l'emprunteur du nouvel échéancier de remboursement.

51.Le complément de crédit d'impôt doit être imputé par cinquièmes sur la même période d'imputation que le crédit d'impôt dont a bénéficié l'établissement de crédit au titre de l'avance initialement accordée. Lorsque la période d'imputation est déjà commencée, les fractions supplémentaires se rapportant aux fractions déjà utilisées sont imputées en totalité lors de la liquidation de l'IS qui suit la conclusion de l'avenant.

52.Exemple :

La banque B redevable de l'impôt sur les sociétés et dont l'exercice coîncide avec l'année civile a versé à un emprunteur une avance remboursable en 2009 qui lui permet de bénéficier d'un crédit d'impôt d'un montant total de 2000 € qu'elle doit imputer par fractions égales de 400 € sur son impôt dû au titre des exercices clos de 2009 à 2013.

Au cours de l'année 2011, le même emprunteur et la banque B concluent un avenant au contrat initial qui permet à la banque de bénéficier d'un crédit d'impôt supplémentaire pour le même logement d'un montant de 750 €. Ce supplément de crédit d'impôt devra être imputé en cinq fractions égales de 150 €. Les fractions imputables sur l'impôt sur les sociétés dû au titre des exercices clos en 2011, 2012 et 2013 se verront majorées de 150 €. Les fractions imputables sur l'impôt sur les sociétés dû au titre des exercices clos en 2009 et 2010 ayant déjà été utilisées, le supplément de crédit d'impôt y afférent, soit 300 € (150 € +150 €), sera régularisé par imputation à l'échéance la plus proche, c'est à dire lors de la liquidation de l'IS dû au titre de l'exercice clos en 2011.

Soit au titre du même emprunteur :

- crédits d'impôt imputés sur l'IS de 2009 à 2010 : 400 € par an ;

- crédit d'impôt imputable sur l'IS de 2011 : 400 + 150 + 300 = 850 € ;

- crédits d'impôt imputables sur l'IS de 2012 et 2013 : 400 + 150 = 550 € par an.