B.O.I. N° 124 du 5 JUILLET 1999

C. DISTRIBUTIONS EFFECTUEES ENTRE SOCIETES MEMBRES D'UN MEME GROUPE FISCAL

I. Neutralisation de la quote-part pour la détermination du résultat d'ensemble

23.Conformément aux dispositions du deuxième alinéa de l'article 223 B dans sa rédaction modifiée par l'article 43 de la loi de finances pour 1999, les effets de la réintégration de la quote-part de frais et charges sont neutralisés en ce qui concerne les dividendes versés par une société membre d'un groupe fiscal à une autre société du groupe.

24.Ainsi, pour la détermination du résultat d'ensemble des exercices clos à compter du 31 décembre 1998, la société mère d'un groupe fiscal au sens de l'article 223 A est autorisée à déduire du résultat d'ensemble le montant de la quote-part de frais et charges comprise dans son résultat ou dans celui d'une autre société du groupe, dès lors que cette quote-part correspond à des dividendes distribués entre sociétés membres du même groupe. Cette déduction est portée dans la case CI de l'imprimé n° 2058-ER de la liasse fiscale groupe souscrite par la société mère.

25.La neutralisation concerne la quote-part correspondant aux dividendes versés par une société au cours des exercices au titre desquels elle est membre du groupe, quelle que soit l'origine des bénéfices ou des réserves sur lesquels ils sont prélevés. En revanche, elle ne s'applique pas à la quote-part correspondant aux dividendes versés par une société qui est sortie du groupe, même s'ils sont prélevés sur des bénéfices compris dans le résultat d'ensemble d'un exercice antérieur.

26.Lorsque les dividendes distribués par des sociétés du groupe à d'autres sociétés du même groupe n'ouvrent pas droit à l'avoir fiscal et sont exonérés de précompte en application de l'article 223 H, la quote-part de 2,5% est calculée sur le montant net du dividende.

27.Enfin, dans l'hypothèse où le montant de la quote-part compris dans le résultat d'une société du groupe est limité à celui des frais et charges de toute nature exposés par cette société, la fraction de cette quote-part, qui peut être déduite du résultat d'ensemble, est limitée dans la proportion entre les dividendes reçus d'autres sociétés du groupe et la totalité des dividendes reçus. En pratique, le montant à déduire pour la détermination du résultat d'ensemble est alors calculé en appliquant au montant total des frais et charges de toute nature réintégrés dans le résultat de cette société, le rapport entre les dividendes provenant des sociétés membres du groupe fiscal et l'ensemble des dividendes reçus.

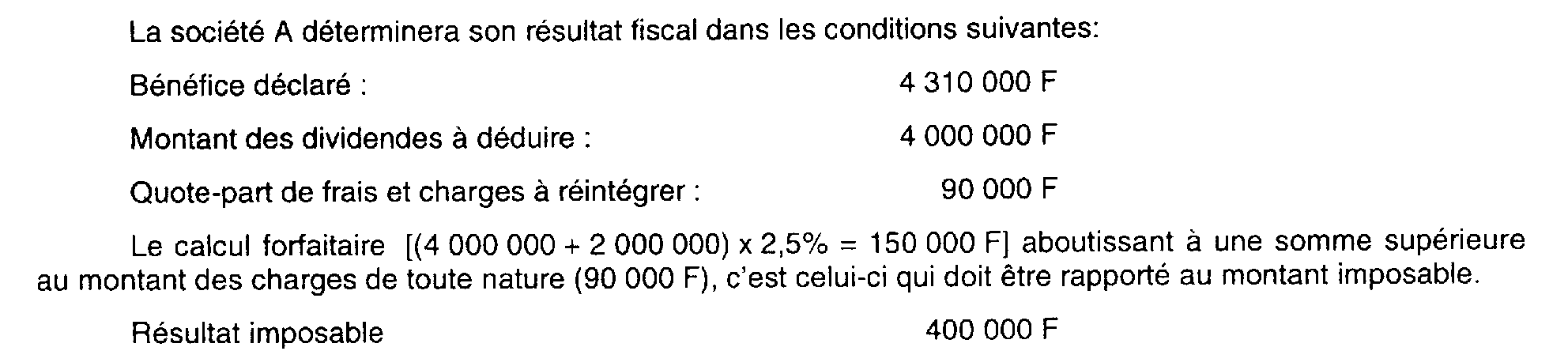

28.Exemple

En 1998, une société A membre d'un groupe fiscal a comptabilisé 4 400 000 F de produits provenant à hauteur de 4 000 000 F(avoir fiscal non compris) de dividendes de sociétés françaises d'ont 3 000 000 F ont été versés par une société B membre du même groupe fiscal. Les frais et charges de toute nature supportés par la société A au titre de l'exercice 1998 sont de 90 000 F. Son bénéfice net comptable ressort donc à 4 310 000 F.

La société mère du groupe auquel appartient la société A peut déduire, au titre de la quote-part de frais et charges afférente aux distributions de dividendes opérées entre sociétés du groupe, une somme égale à 90 000 × 3 000 000 / 4 000 000 soit 67 500 F.

II. Réintégration de la quote-part de frais et charges neutralisée en cas de sortie du groupe

29.Conformément au deuxième alinéa de l'article 223 R, la sortie du groupe de la société distributrice ou de la société bénéficiaire d'une distribution ayant ouvert droit au régime des sociétés mères, entraîne la réintégration de la quote-part de frais et charges qui a été déduite pour la détermination du résultat d'ensemble des exercices ouverts à compter du 1er janvier 1992, à raison des distributions qui proviennent de résultats réalisés avant l'entrée dans le groupe. Cette réintégration est portée dans la case CV de l'imprimé n° 2058-ER de la liasse fiscale-groupe servie par la société mère.

En pratique, la mesure ne trouve pas à s'appliquer pour les résultats des exercices ouverts à compter du 1er janvier 1993 et clos avant le 31 décembre 1998, au titre desquels la réintégration d'une quote-part de frais et charges n'était plus en vigueur.

30.Ces dispositions s'appliquent en cas de sortie du groupe de la société distributrice ou de la société bénéficiaire sans considération de leur temps de présence dans le groupe et ce quelle que soit la date à laquelle l'une des sociétés concernées sort du groupe.

31.Le montant qui doit être rapporté au résultat d'ensemble en cas de sortie d'une des sociétés concernées ne porte que sur la quote-part afférente aux dividendes prélevés sur des résultats réalisés avant l'entrée dans le groupe.

32.Il est rappelé que, pour l'application de cette réintégration, l'article 223 R prévoit des règles particulières d'imputation fiscale des dividendes ou acomptes sur dividendes distribués sur les résultats réalisés :

- les dividendes distribués sont réputés provenir des résultats comptables disponibles des exercices les plus récents ;

- les acomptes sur dividendes sont réputés provenir des résultats de l'exercice au cours duquel ces acomptes ont été versés ;

- les résultats comptables disponibles sont retenus en proportion des droits détenus par la société dans le capital de la société distributrice.

33.Les précisions apportées par la documentation administrative 4 H 6652 du 12 juillet 1997 (n°s 58 et suivants) concernant les modalités d'application des dispositions du 2ème alinéa de l'article 223 R, conservent toute leur portée.

D. DISTRIBUTIONS ENTRE SOCIETES FAISANT PARTIE D'UN MEME PERIMETRE DE CONSOLIDATION FISCALE

34.L'article 118 de l'annexe II prévoit, d'une part, que le résultat consolidé est rectifié pour éliminer les opérations qui entraînent soit une double déduction, soit une double imposition et, d'autre part, que la liste de ces opérations est fixée par un arrêté. Les dispositions de l'arrêté du 6 février 1992, qui fixe cette liste, sont codifiées aux articles 23 bis A et 23 bis B de l'annexe IV.

35.Avant l'intervention de l'article 104 de la loi n°92-1376 du 30 décembre 1992, l'article 23 bis B prévoyait que le résultat consolidé était diminué du montant de la quote-part de frais et charges de 5 % afférente à des dividendes bénéficiant du régime mère-fille lorsque ces dividendes étaient versés par une société comprise dans le périmètre consolidé d'une société agréée à une société comprise dans ce périmètre (BOI 4 H-4-95, n° 88 ).

36.La quote-part de frais et charges instituée par l'article 43 de la loi de finances pour 1999 n'étant pas visée par l'arrêté fixant la liste des opérations formant double emploi, la mesure de neutralisation évoquée ci-dessus ne peut être transposée. Par suite, la quote-part des frais et charges applicable pour la détermination des résultats des exercices clos à compter du 31 décembre 1998, ne peut venir en diminution du résultat consolidé des exercices en cause.