B.O.I. N° 000 du 7 mars 1972

Revenus non commerciaux et bénéfices des professions non commerciales

BÉNÉFICES DES PROFESSIONS NON COMMERCIALES.

L'article 22 pose en principe que les revenus tirés de professions libérales ainsi qu'elles sont définies au paragraphe 2 , ne sont imposables que dans le territoire où le bénéficiaire a son domicile.

Une exception est toutefois apportée à cette règle dans le cas où l'intéressé dispose de façon habituelle dans l'autre territoire d'une base fixe pour l'exercice de ces activités. Dans une telle hypothèse, les revenus qui proviennent de cette base fixe sont imposables dans l'État où celle-ci se trouve située.

REVENUS NON COMMERCIAUX.

Redevances et droits d'auteurs.

Règles générales.

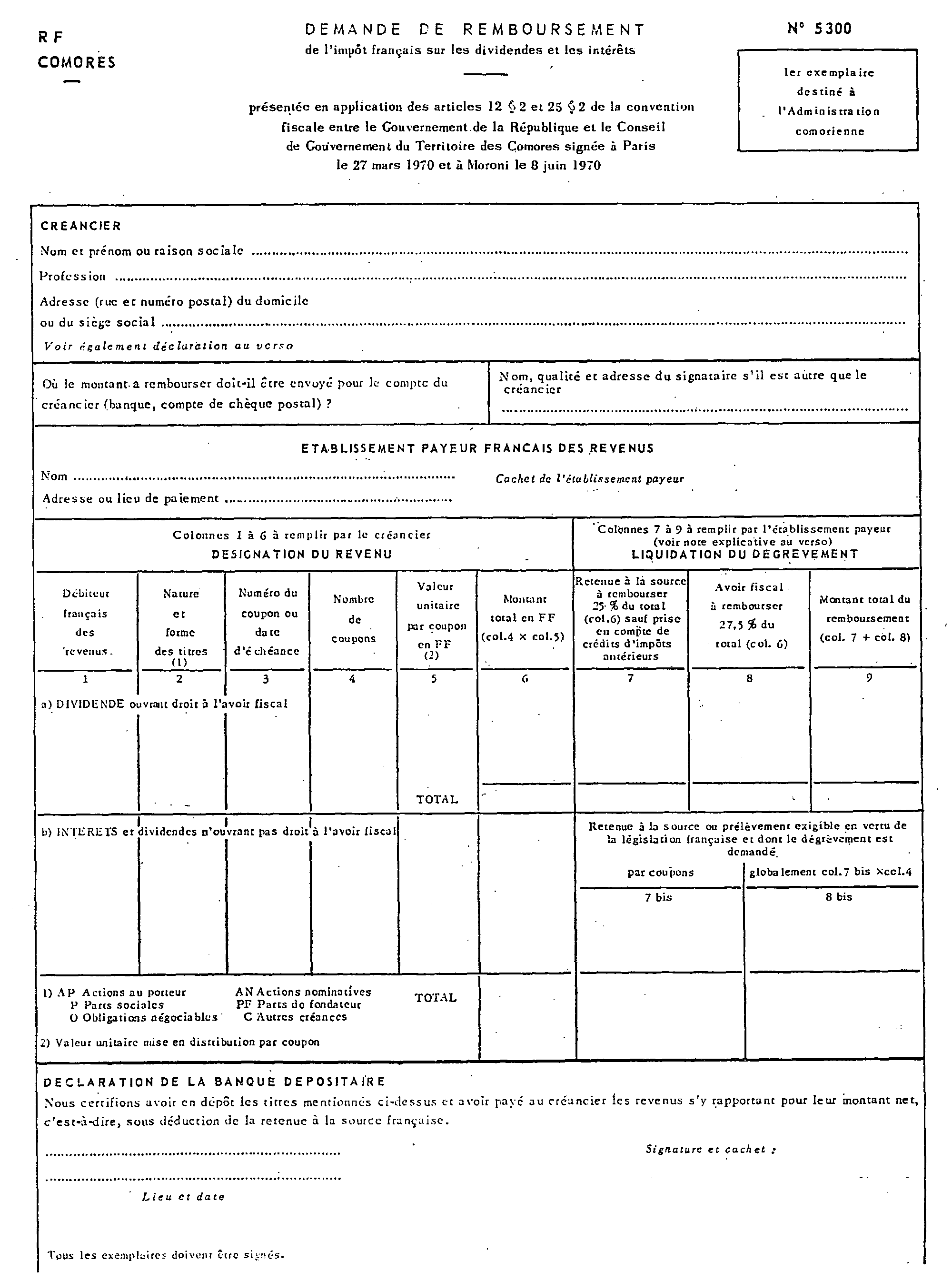

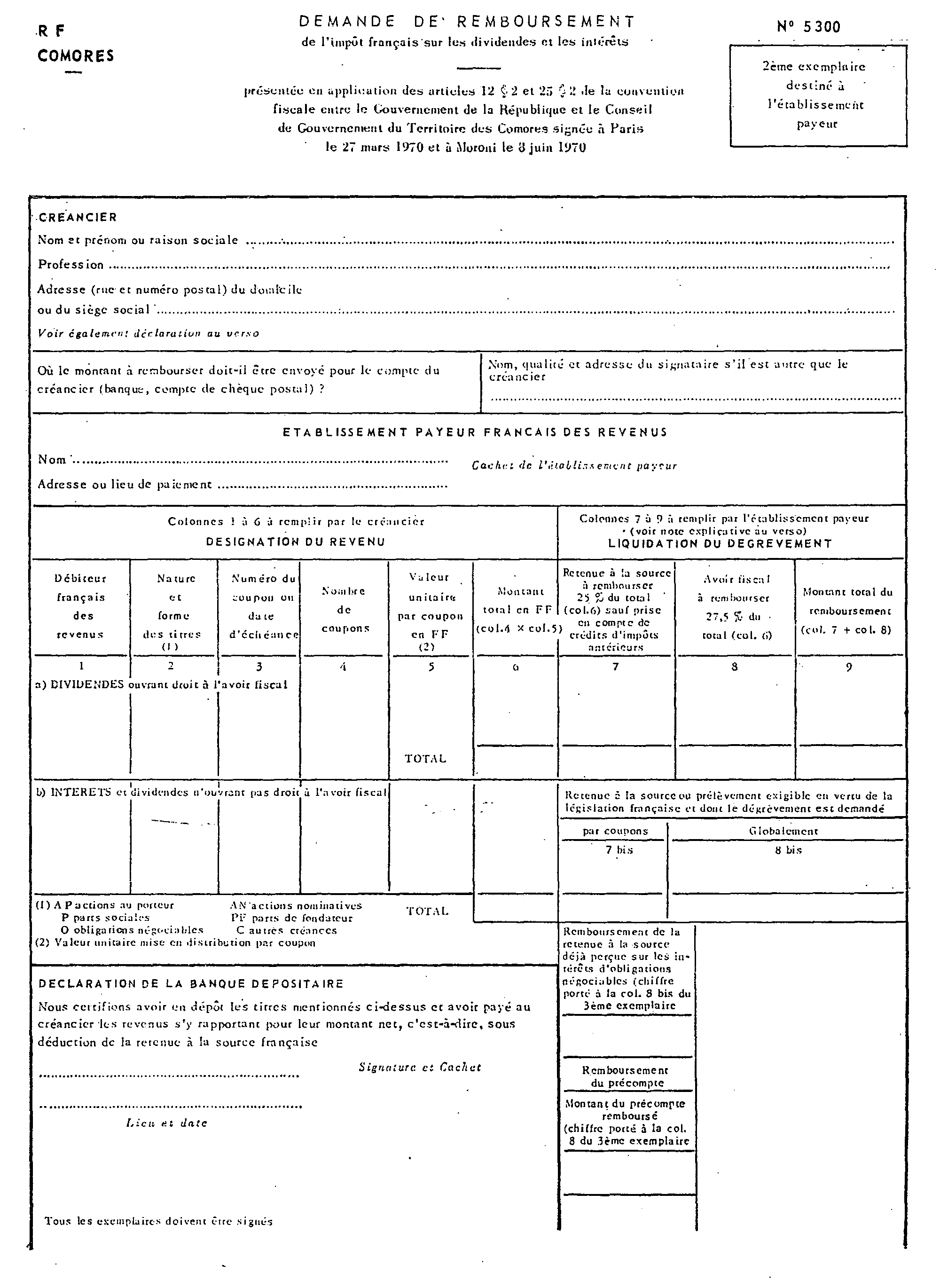

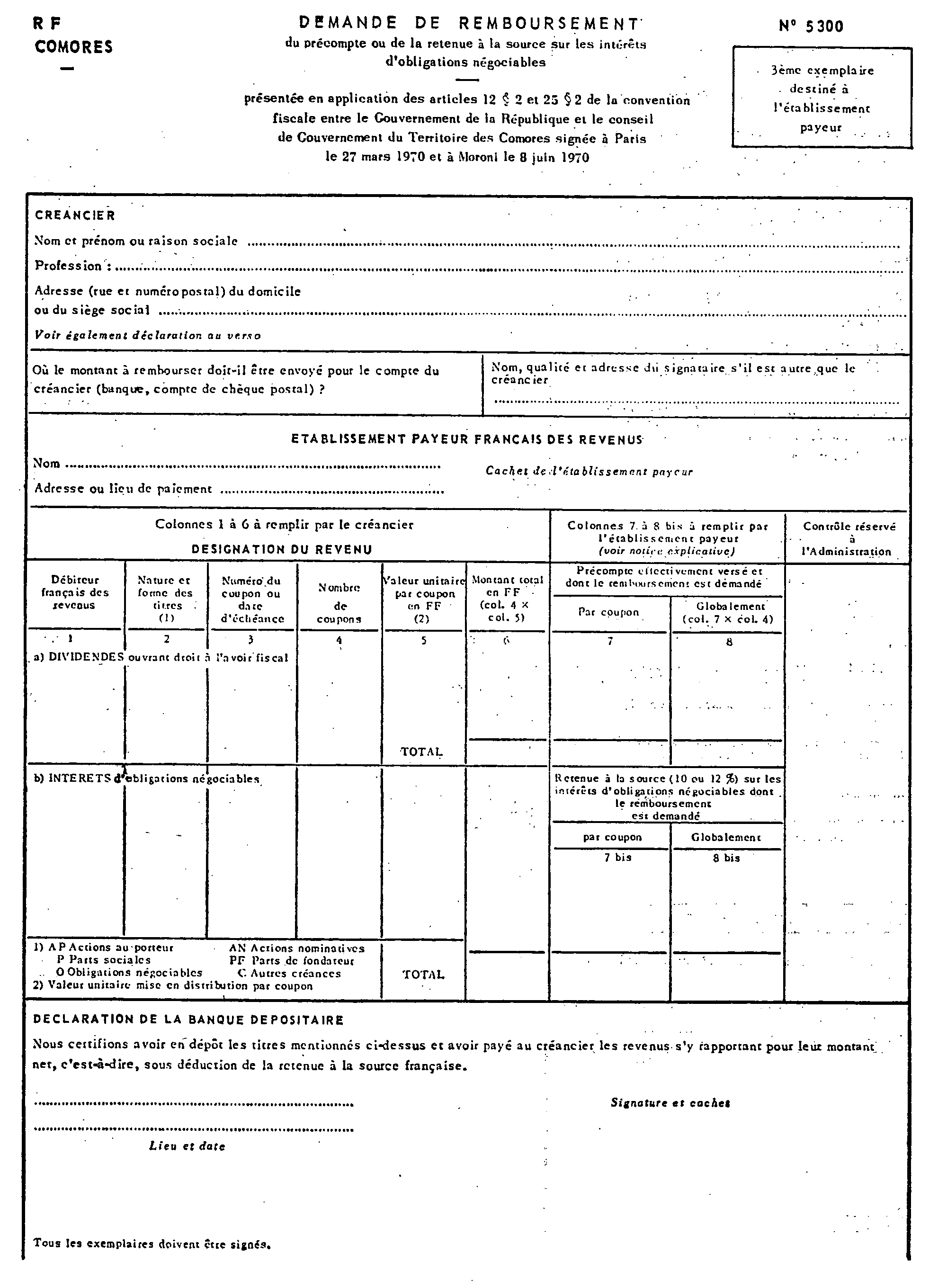

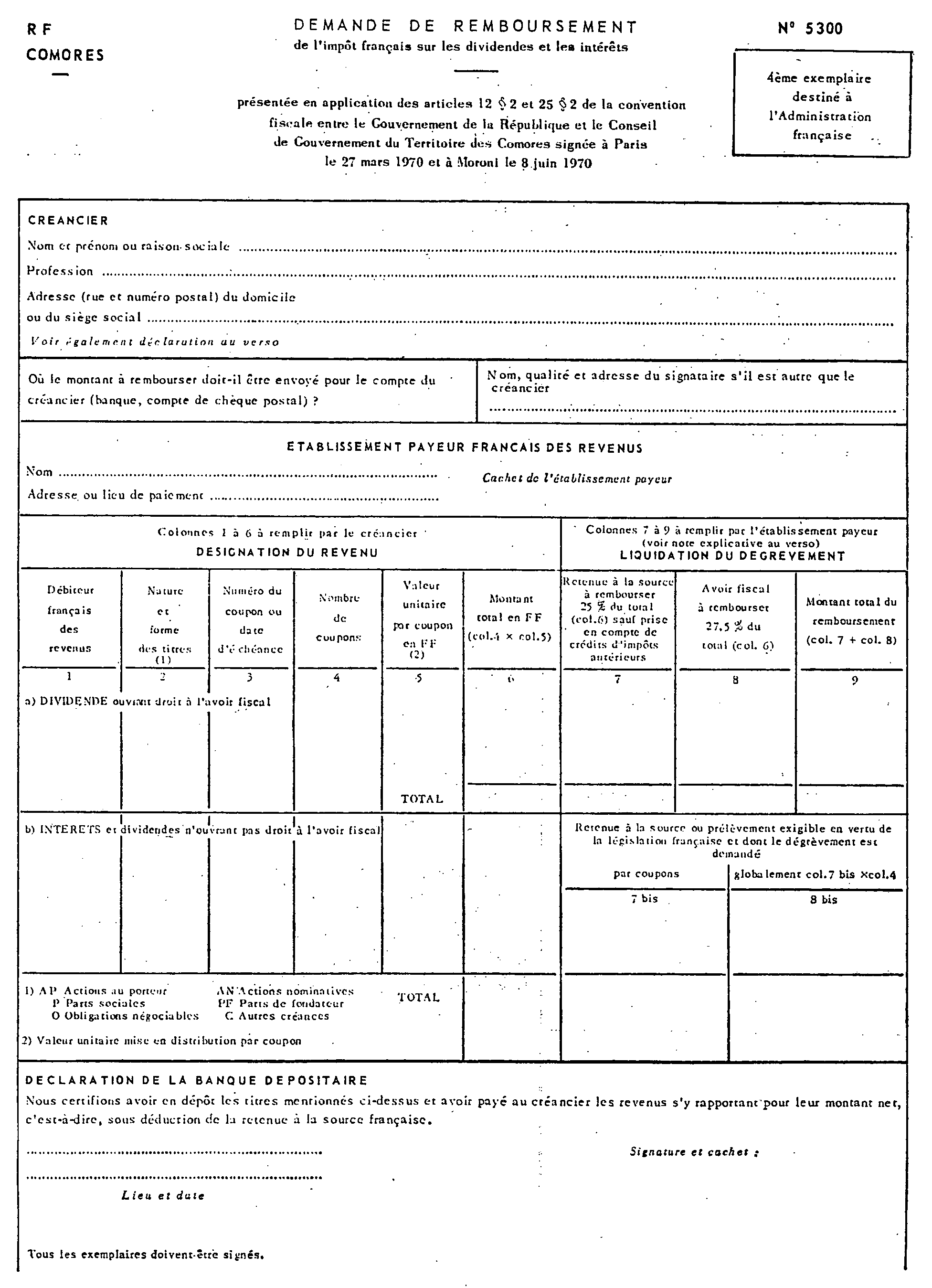

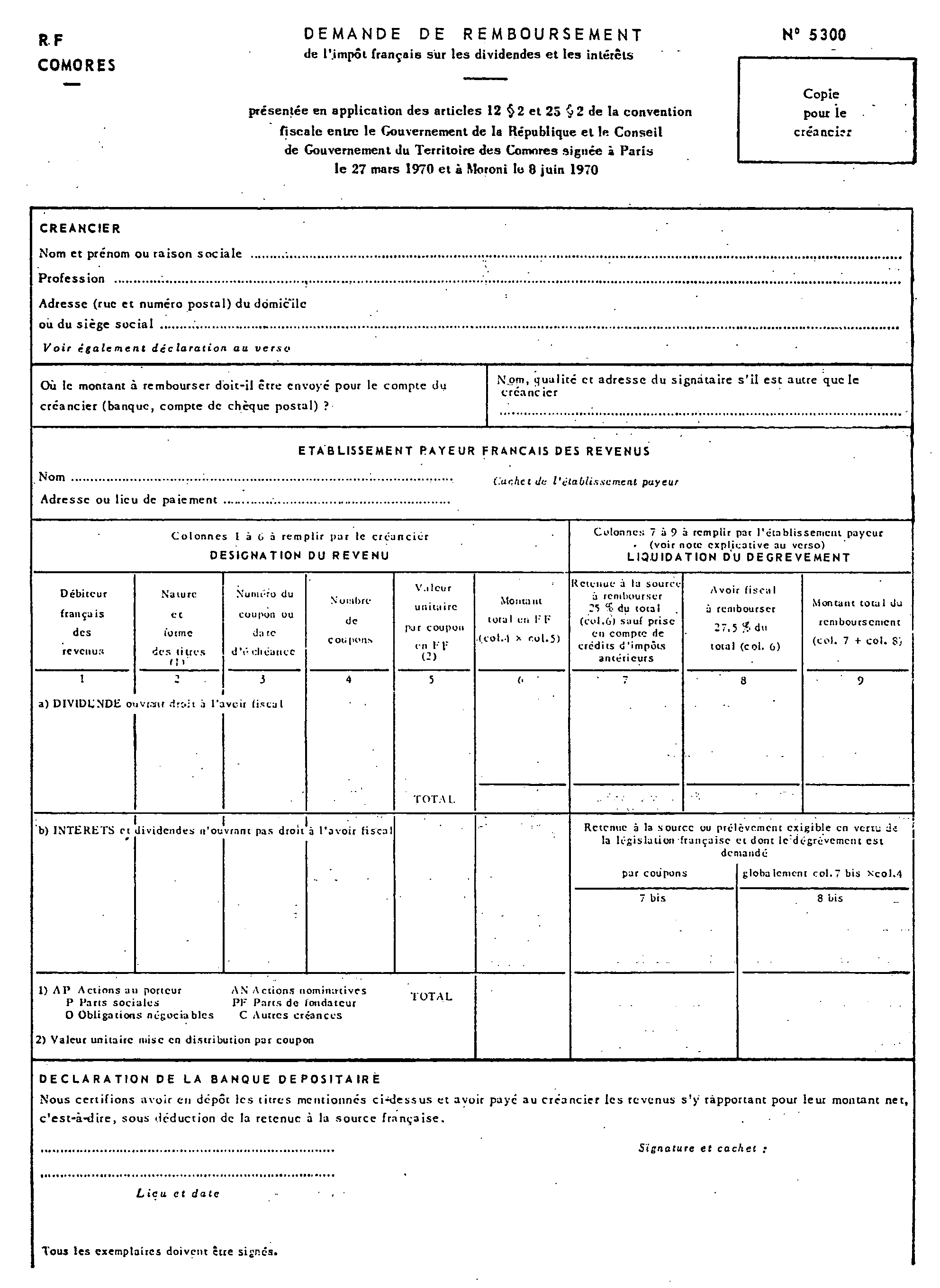

1.Conformément à l'article 19, paragraphe 1, les redevances versées pour la jouissance de biens immobiliers ou l'exploitation de mines, carrières ou autres ressources naturelles ne sont imposables que dans celui des territoires où sont situés les biens, mines, carrières ou autres ressources naturelles.

2.Les droits d'auteurs et les redevances provenant de la vente ou de la concession de licences d'exploitations de brevets, ainsi que les produits de la location de films cinématographiques et d'équipements industriels, commerciaux ou scientifiques (art. 19, §§ 2 et 3) ne sont en principe imposables que dans le territoire du domicle fiscal du bénéficiaire, à moins que lesdits revenus ne se rattachent soit à l'exploitation d'un établissement stable, soit à l'exercice d'une profession libérale, auxquels cas le droit d'imposer est dévolu au territoire où est situé l'établissement stable ou l'installation fixe d'affaires.

Modalités pratiques.

Revenus de source française.

3.Dans le cas où les revenus visés aux paragraphes 2 et 3 de l'article 19 sont payés par un débiteur domicilié en France à un bénéficiaire domicilié aux Comores qui n'a pas d'installation fixe d'affaires en France, ces revenus échappent à toute imposition en France. En particulier la retenue à la source prévue par l'article 182 du Code général des Impôts n'a pas lieu d'être effectuée sur les produits qui, en raison de leur nature, entrent normalement dans les prévisions des articles 105 à 107 dudit code.

Revenus de source comorienne.

4.Inversement, les redevances de même nature versées de source comorienne à des bénéficiaires domiciliés en France et qui ne sont pas rattachables à une installation fixe située aux Comores,sont exclusivement imposables en France.

Traitements, salaires, pensions et rentes

TRAITEMENTS ET SALAIRES.

1.Le paragraphe 1 de l'article 21 dispose que, sauf accord particulier prévoyant des régimes spéciaux en la matière, les salaires, traitements et autres rémunérations similaires qu'une personne domiciliée dans l'un des deux territoires, reçoit au titre d'un emploi salarié ne sont imposables que dans le territoire où le bénéficiaire a son domicile, à moins que l'activité rémunérée ne soit exercée dans l'autre territoire, auquel cas le revenu y afférent n'est imposable que dans cet autre territoire.

Il s'ensuit, qu'en règle générale, les traitements et salaires ne sont imposables que dans le territoire où s'exerce l'activité personnelle, source de ces revenus.

2.Ce principe d'imposition admet deux dérogations.

La première concerne les salariés en mission temporaire, dont les rémunérations ne sont imposables que dans le territoire où le salarié a son domicile lorsque sont simultanément remplies les trois conditions posées par l'article 21, paragraphe 2.

3.La seconde dérogation concerne les rémunérations afférentes à une activité exercée à bord d'un navire ou d'un aéronef qui ne sont imposables que dans le territoire où l'entreprise a son domicile.

4.Il est précisé, en outre, que les règles analysées ci-dessus s'appliquent aussi bien aux rémunérations publiques qu'aux salaires de source privée.

Cas particuliers. Étudiants et stagiaires.

5.Aux termes de l'article 23, les sommes qu'un étudiant ou un stagiaire de l'un des territoires séjournant dans l'autre territoire à la seule fin d'y poursuivre ses études ou sa formation, reçoit pour couvrir ses frais d'entretien, d'études ou de formation, ne sont pas imposables dans le territoire de séjour à condition que les subsides proviennent de sources situées en dehors de ce dernier territoire.

PENSIONS ET RENTES VIAGÈRES.

Il résulte des dispositions de l'article 20 de la convention que les pensions et rentes viagères sont exclusivement imposables dans l'État où le bénéficiaire a son domicile fiscal. Ce principe d'imposition s'applique également aux retraites et pensions publiques.

Produits divers.

Selon l'article 25, les revenus non spécialement visés par les autres articles de l'accord ne sont imposables que dans le territoire où le bénéficiaire a son domicile, à moins que ces revenus ne se rattachent à un établissement stable que ledit bénéficiaire posséderait dans l'autre territoire.

MODALITÉS POUR ÉVITER LA DOUBLE IMPOSITION.

Règles générales.

Les modalités pour éviter la double imposition des revenus sont fixées par l'article 25 de la convention et plus spécialement du côté français par les paragraphes 1 et 3 dudit article.

Ces modalités diffèrent suivant qu'il s'agit de revenus pour lesquels le droit d'imposer est attribué à titre exclusif à l'un des deux territoires, ou au contraire de revenus pour lesquels ce droit d'imposer est partagé entre eux.

En ce qui concerne la France, ces dispositions appellent les explications ci-après :

RÉGIME DE L'IMPOSITION EXCLUSIVE.

1.L'imposition exclusive dans l'un des deux territoires constitue le régime normal prévu pour les revenus des différentes catégories à l'exception des dividendes, intérêts et rémunérations d'administrateurs de sociétés. Ce régime s'applique à tous les contribuables qui peuvent se prévaloir des dispositions de la convention.

2.Par application de cette règle, les revenus de source française ou comorienne pour lesquels le droit d'imposer est dévolu, à titre exclusif, aux Comores, doivent être maintenus en dehors de la base de l'impôt français (art. 25, § 1 ), mais sont à prendre en compte, le cas échéant, pour la détermination du taux effectif de cet impôt (cf. ci-après 262-2).

RÉGIME DE L'IMPUTATION.

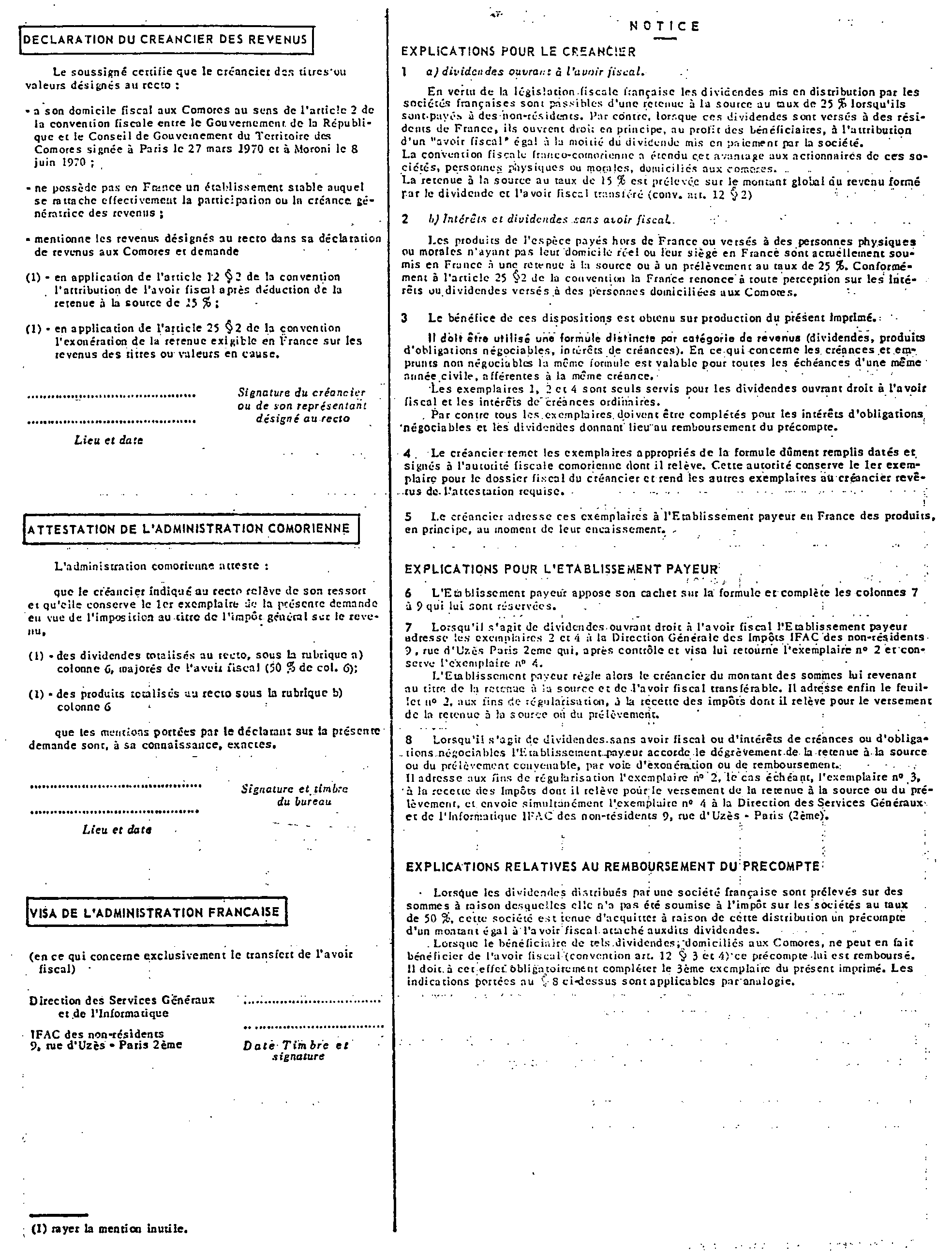

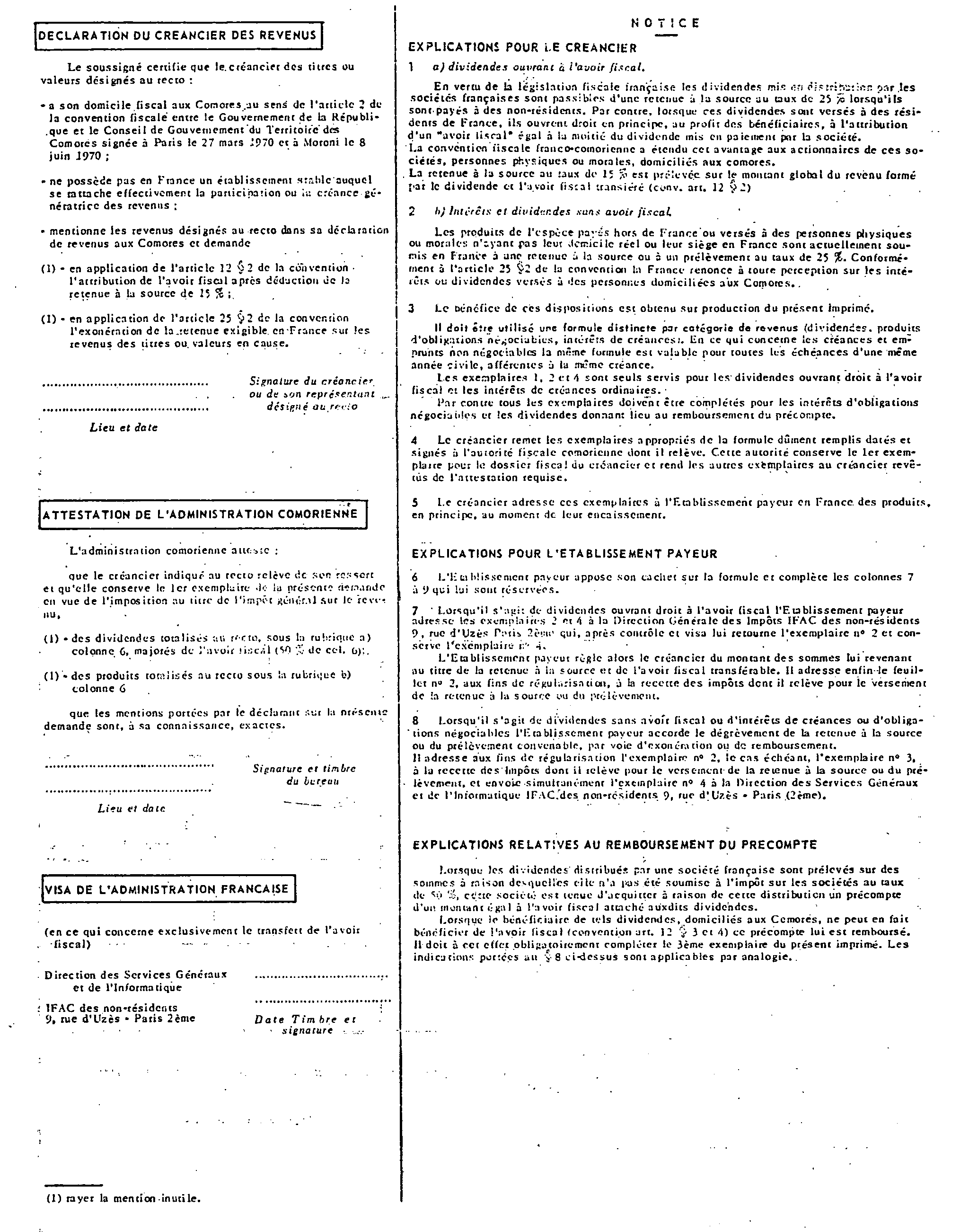

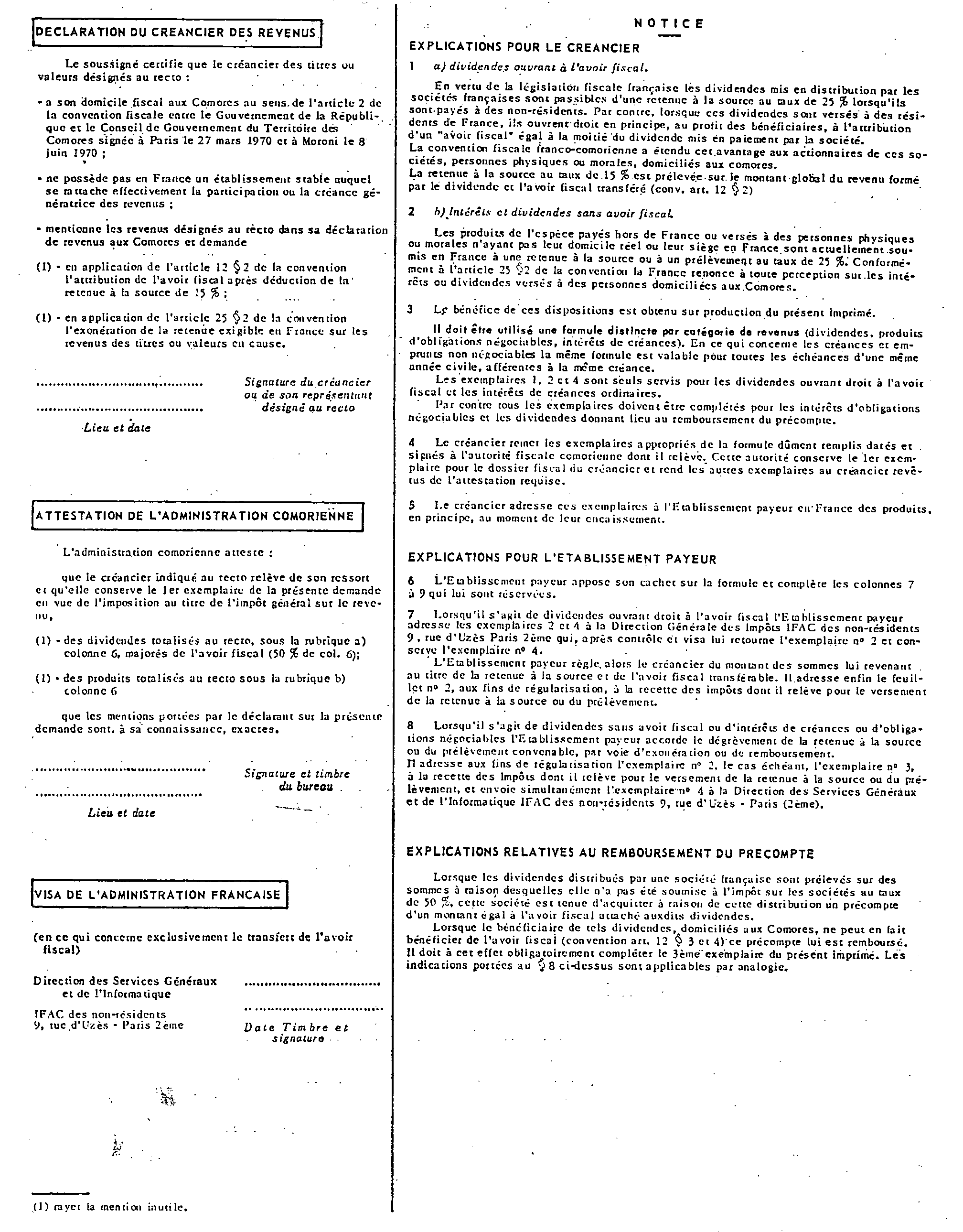

1.Le partage du droit d'imposition prévu pour les dividendes, les intérêts et les rémunérations d'administrateurs de sociétés entre l'État de la source et l'État du domicile du bénéficiaire de ces revenus conduit à maintenir dans la base de l'impôt français, pour le montant brut, les revenus de l'espèce de source comorienne qui échoient à des personnes domiciliées en France au sens de la convention encore bien que ces revenus aient donné lieu à une perception au titre de l'impôt comorien. Mais la 'double imposition est évitée par l'imputation, sur l'impôt français afférent à ces revenus, d'un crédit d'impôt représentatif de l'impôt comorien sur le revenu des capitaux mobiliers (conv., art. 25, § 3 a et b).

2.Le taux de ce crédit et les conditions de son imputation ont été précisés ci-avant (cf. 2353-13 à 18 ).

Impôt sur le revenu des personnes physiques.

Taux effectif.

1.L'article 25, paragraphe 1, de la convention prévoit que l'impôt afférent aux revenus taxables en France en vertu de la convention peut être calculé au taux correspondant à l'ensemble des revenus imposables d'après la législation française.

2.Ainsi le taux de l'impôt sur le revenu des personnes physiques applicable aux revenus dont l'imposition est attribuée à la France pourra, le cas échéant, être déterminé en tenant compte des revenus exclusivement taxables aux Comores, mais qui, en l'absence de convention, eussent été passibles de l'impôt en France, eu égard à la qualité de résident ou de non-résident du bénéficiaire des revenus.

DISPOSITIONS DIVERSES.

Égalité de traitement.

Conformément aux dispositions de l'article 199 du Code général des Impôts, le bénéfice des avantages prévus par la loi française pour des motifs tenant à la situation et aux charges de famille des contribuables est reconnu aux personnes originaires du territoire des Comores.

Entrée en vigueur.

Conformément aux dispositions du paragraphe 1 de l'article 42 de la convention, les autorités fiscales des deux territoires se sont mises d'accord pour fixer au 23 juin 1971 la date à compter de laquelle la convention est entrée en vigueur.

Elle produira ses effets pour la première fois :

- en ce qui concerne les revenus visés aux articles 12 à 17 (dividendes, intérêts d'obligations et d'emprunts négociables, rémunérations d'administrateurs) pour l'imposition des produits distribués à partir du 23 juin 1971 ;

- en ce qui concerne les autres revenus y compris les revenus de prêts, dépôts, comptes de dépôts et de toutes autres créances non négociables pour l'imposition des revenus afférents à l'année civile 1968 ou aux exercices clos au cours de cette même année.

Abrogation.

Abrogation de la convention des 13 octobre et 12 novembre 1958.

Ainsi que le précise le second paragraphe de l'article 42 de la convention, les dispositions de la convention conclue les 13 octobre et 12 novembre 1958 entre les deux parties contractantes en vue d'éliminer les doubles impositions et d'établir des règles d'assistance mutuelle administrative pour l'imposition des revenus de capitaux mobiliers sont abrogés à compter de l'entrée en vigueur de la convention des 27 mars et 8 juin 1970 (cf. ci-avant 273).

Dénonciation.

D'après les dispositions de son article 43, la convention des 27 mars et 8 juin 1970 doit rester en vigueur pour une durée indéfinie. Les modalités suivant lesquelles l'accord pourrait éventuellement être dénoncé par l'une des deux parties sont précisées par les alinéas 2 à 4 dudit article 43.

Procédure d'entente et assistance administrative.

Les mesures prévues par la convention en matière d'assistance fiscale (art. 36 à 41) sont commentées aux divisions F et G de la présente série.

•

ANNEXE

1 Dans la suite de l'exposé, pour des raisons de commodité pratique, les termes « France », « métropole », « français », désignent uniquement la France métropolitaine et les départements d'outre-mer, qui constituent, conformément au paragraphe 2 de l'article 1 er , l'une des parties contractantes ou l'un des territoires, selon le cas.