B.O.I. N° 33 du 16 FEVRIER 1996

BULLETIN OFFICIEL DES IMPÔTS

14 B-1-96

N° 33 du 16 FEVRIER 1996

14 A.I./1

INSTRUCTION DU 5 FEVRIER 1996

CONVENTIONS DESTINEES A EVITER LES DOUBLES IMPOSITIONS

EN MATIERE D'IMPOTS SUR LE REVENU ET SUR LA FORTUNE.

CONVENTION DU 9 SEPTEMBRE 1966 ENTRE LA FRANCE ET LA SUISSE.

PRESTATIONS EN CAPITAL PROVENANT D'INSTITUTIONS DE PREVOYANCE AYANT LEUR SIEGE EN SUISSE.

REMBOURSEMENT DE L'IMPOT SUISSE

MISE EN SERVICE D'UN FORMULAIRE SPECIAL

NOR : BUD F 96 40002 J

[S.L.F. - Bureau E1]

A compter du 1er janvier 1995, une retenue à la source est prélevée par la Confédération suisse et les cantons suisses sur le versement, par les institutions de prévoyance ayant leur siège en Suisse, des prestations de retraite en capital visées à l'article 96 de la loi fédérale sur l'impôt fédéral direct (c'est- à- dire, principalement, des prestations provenant d'institutions suisses de droit privé de prévoyance professionnelle) ainsi que des prestations de retraite en capital liées à l'exercice d'une activité régie par le droit public au sens de l'article 95 de la loi fédérale sur l'impôt fédéral direct.

Les autorités compétentes suisses ont fait connaître qu'elles considéraient que conformément aux dispositions de l'article 23 de la convention fiscale franco-suisse du 9 septembre 1966, le droit d'imposer ces prestations revient exclusivement à la France lorsque le bénéficiaire de ces sommes est un résident de France au sens de l'article 4 de la convention. Dès lors, la retenue à la source suisse prévue à l'article 11 de l'ordonnance suisse sur l'imposition à la source du 19 octobre 1993 est remboursée à ce bénéficiaire.

Il est rappelé que pour sa part, la France n'impose pas ces prestations en capital qui ne sont pas des revenus au sens de l'article 1 du code général des impôts.

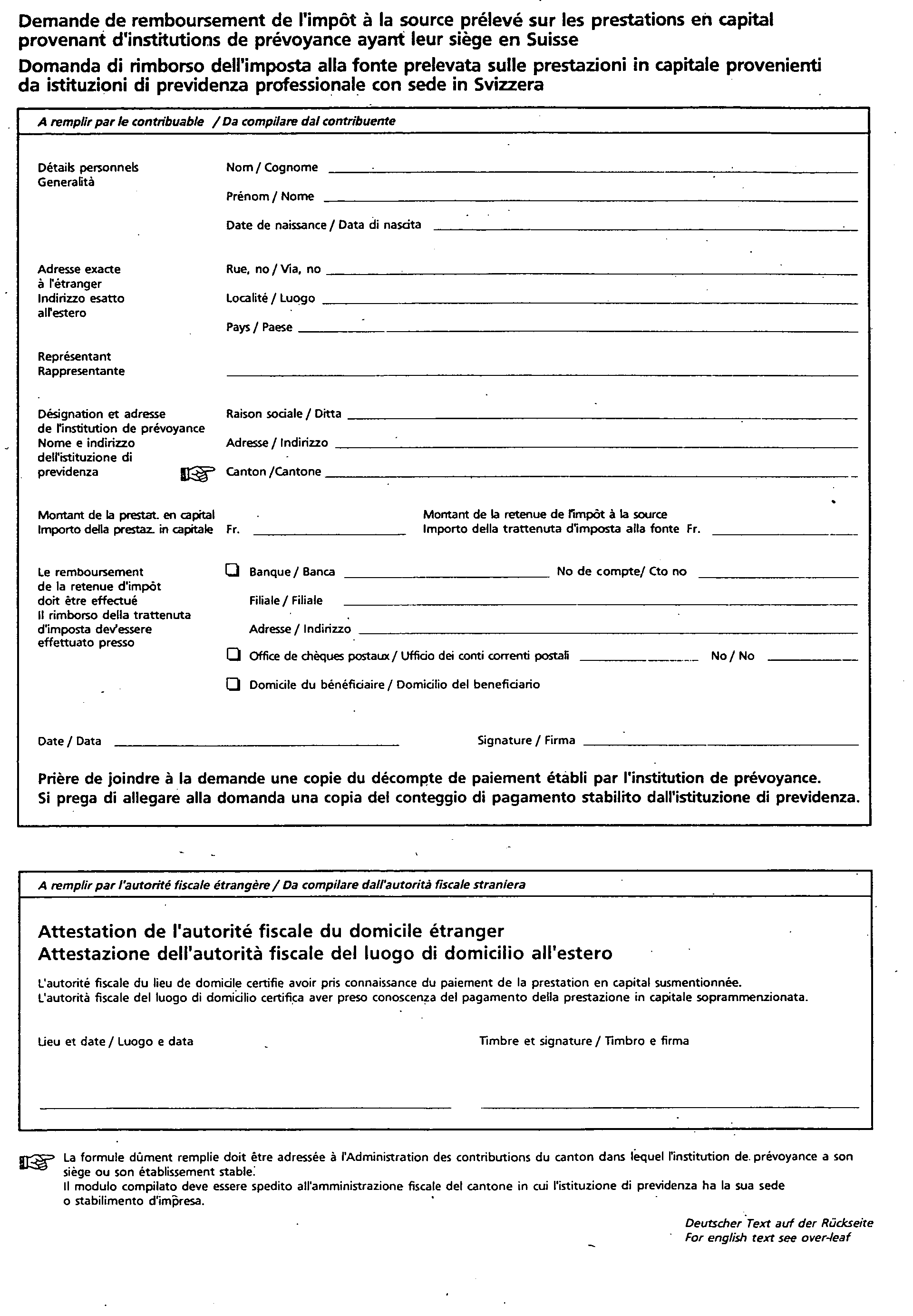

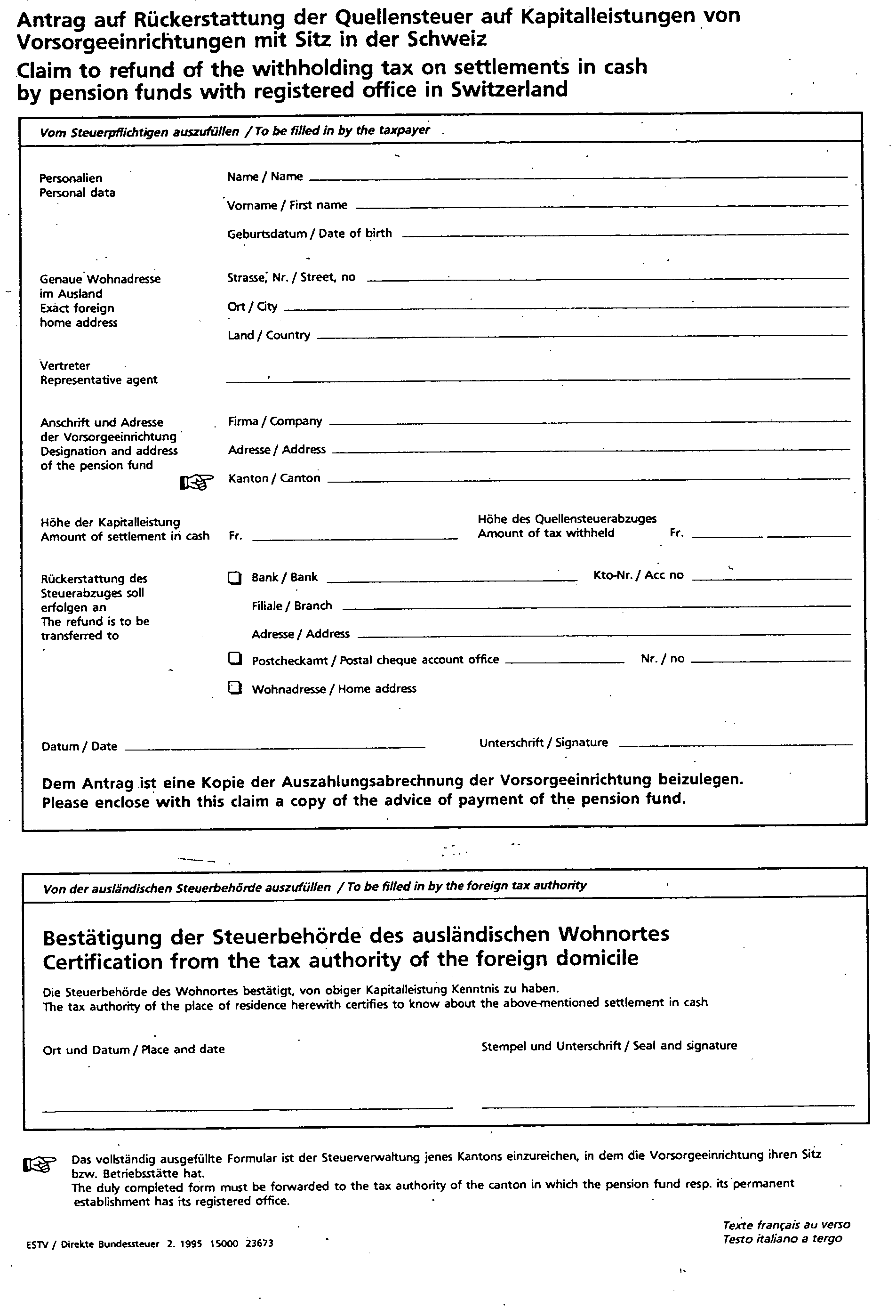

Pour obtenir le remboursement de l'impôt suisse, le bénéficiaire de la prestation en capital doit en faire la demande auprès de l'administration des contributions du canton suisse dans lequel l'institution de prévoyance a son siège ou son établissement stable, au plus tard dans les trois ans suivant l'échéance de la prestation, au moyen d'un formulaire spécial reproduit en annexe.

Ce formulaire comporte deux parties, la première devant être servie par le bénéficiaire de la prestation en capital et la seconde par le service de la Direction générale des impôts dans le ressort duquel il a son domicile qui certifie avoir pris connaissance du paiement de la prestation.

Le remboursement étant accordé par la Confédération suisse sur la base des dispositions de la convention fiscale déjà citée, il incombe au service de ne délivrer l'attestation demandée qu'aux seules personnes qui ont la qualité de résident de France au sens de l'article 4 déjà cité.

Ce nouveau formulaire, imprimé par la Suisse, est délivré par les autorités fiscales cantonales suisses ou par l'institution de prévoyance.

Le Directeur, Chef du Service de la législation fiscale

P. FORGET

•