B.O.I. N° 85 du 6 MAI 1999

SECTION 3 :

Règles applicables aux revenus perçus par des résidents de l'un des deux Etats contractants en leur qualité de membres d'un « partnership » ayant une activité à caractère indépendant

A. REGIME FISCAL APPLICABLE AUX REMUNERATIONS D'ASSOCIES

a) Règles applicables

93.La nouvelle convention reconduit les règles applicables'en la matière sous l'empire de la convention modifiée du 28 juillet 1967.

94.L'article 14 paragraphe 4 de la convention précise que les règles de détermination de la part des bénéfices (ou pertes) revenant aux associés de « partnership », prévues en matière de bénéfices industriels et commerciaux au paragraphe 4 de l'article 7 de la convention sont applicables aux associés des « partnerships » dont l'activité revêt un caractère indépendant.

95.Il en résulte que les revenus (autres que les paiements garantis ; cf. ci-après) des associés des « partnerships » exerçant une activité indépendante sont considérés comme ayant leur source dans l'Etat où les activités de la société de personnes sont exercées.

96.Par conséquent, dans le cas d'un « partnership » de droit américain, les associés qui sont des résidents de France ont droit à un crédit d'impôt en France conformément à l'article 24 paragraphe 1 a) i) de la convention à raison des revenus liés à leur participation aux bénéfices de la société de personnes réalisés aux Etats-Unis.

97.Une réserve à ce principe est toutefois apportée par l'article 14 paragraphe 4 de la convention qui dispose que cette règle ne peut se traduire, pour la France, par une exonération de plus de 50 % de l'ensemble des revenus gagnés du « partnership » revenant à un résident de France.

98.En contrepartie de ce plafond d'exonération, la fraction des revenus imposés en France au nom de l'associé résident de France, en application de cette seule règle des 50 %, vient en déduction du montant des revenus provenant de sources françaises, que la France peut imposer, conformément aux dispositions du paragraphe 4 de l'article 14 de la convention.

b) Exemple (voir annexe X) .

99.Hypothèse :

Un « general partnership » qui a une activité indépendante est constitué de cinq associés :

- un résident allemand ;

- un citoyen français résident de France ;

- trois citoyens américains résidents des Etats-Unis.

Pour l'année 1998, les résultats bénéficiaires de l'entreprise sont de 177 000 F dont 15 000 F de source française, 36 000 F de source allemande et 126 000 F de source américaine.

Chaque associé reçoit une part, par hypothèse égale, des revenus du « partnership », soit 35 400 F.

La rémunération de chaque associé se décompose ainsi : 3 000 F de source française, 7 200 F de source allemande et 25 200 F de source américaine.

100.Solution :

La France, en tant qu'Etat de résidence, pourrait imposer l'associé résident de France sur l'intégralité de son revenu (soit 35 400 F). Mais en vertu de l'article 24 paragraphe 1 a) ii) de la convention elle accorde au « partner » résident de France un crédit d'impôt égal au montant de l'impôt français correspondant à ce revenu, considéré comme de source américaine sans que ce crédit d'impôt n'entraîne une exonération excédant 50 % des revenus gagnés du « partnership ».

Ainsi, dans le cas de l'associé français résident de France, le montant des revenus de source américaine ouvrant droit à crédit d'impôt en France est limité à 50 % de 35 400 F, soit 17 700 F au lieu de 25 200 F, 7 500 F de source américaine étant qualifiés fictivement de source française (25 200 - 17 700).

En contrepartie, il convient d'ajuster la quote-part des bénéfices de source française des quatre associés non résidents de France en la réduisant, à concurrence de l'excédent des revenus imposés en France du chef de l'associé résident de France, par rapport à la seule fraction de bénéfices de source française leur revenant en théorie, soit :

(3 000 x 4) - 7 500 = 4 500 F, soit un revenu imposable par associé non résident de France de 1 125 F (au lieu de 3 000 F).

B. REGIME FISCAL DES PAIEMENTS GARANTIS SERVIS AUX ASSOCIES DES SOCIETES DE PERSONNES EXERÇANT UNE ACTIVITE A CARACTERE INDEPENDANT

a) Règles applicables

101.La nouvelle convention reprend également les règles applicables en la matière sous l'empire de la convention modifiée du 28 juillet 1967.

102.Par « paiements garantis servis aux associés », il convient d'entendre le revenu minimum garanti qui peut être prévu par le contrat d'association en rémunération de l'activité exercée par l'associé pour la société et (ou) du capital qu'il lui a apporté.

103.Au même titre que les rémunérations d'associés proprement dites, ces paiements garantis relèvent de la catégorie des bénéfices non commerciaux et ne bénéficient pas des déductions et abattements propres aux salaires (10 % pour frais professionnels et abattement de 20 %). Ils sont inclus dans le total des « revenus gagnés » de l'associé pour l'application de la règle dite des 50 % spécifique à l'imposition en France de la part des revenus gagnés de la société de personnes revenant à un résident de France.

104.La source des paiements garantis est déterminée par le lieu d'exercice des activités personnelles de l'associé bénéficiaire.

105.L'instruction du 21 janvier 1987 (BODGI 14 B-1-87), qui conserve toute sa valeur, a précisé que les paiements garantis, ne constituant pas une charge au regard de la législation fiscale française, ne sauraient être pris en compte dans le montant total des charges à ventiler, même lorsqu'ils sont versés à un résident des Etats-Unis, Etat qui admet le passage en charge de ces sommes.

106.Le régime.fiscal applicable à ces paiements doit également être défini au regard de l'instruction du 7 août 1985 (BODGI 5 G-9-85) relative au régime fiscal applicable aux implantations de membres de professions libérales à l'étranger. Par cette instruction, l'administration a admis que les charges du cabinet situé en France et de la base fixe créée à l'étranger soient ventilées au prorata de leurs chiffres d'affaires respectifs, ceci pendant les quatre premières années de l'implantation.

107.L'effet combiné de ces solutions aboutirait à accroître artificiellement le montant des bénéfices ayant leur source aux Etats-Unis. Pour cette raison, il y a lieu de considérer que le bénéfice qualifié de source américaine du seul fait de l'application de l'instruction de 1985 est affecté prioritairement au paiement de la rémunération garantie. Il en résulte que n'est réputée de source américaine que la différence entre le bénéfice ou la fraction de bénéfice supplémentaire imputée aux Etats-Unis du seul fait de l'instruction en cause et la rémunération garantie.

108. b) Exemple

L'exemple suivant permet d'illustrer la règle énoncée ci-dessus.

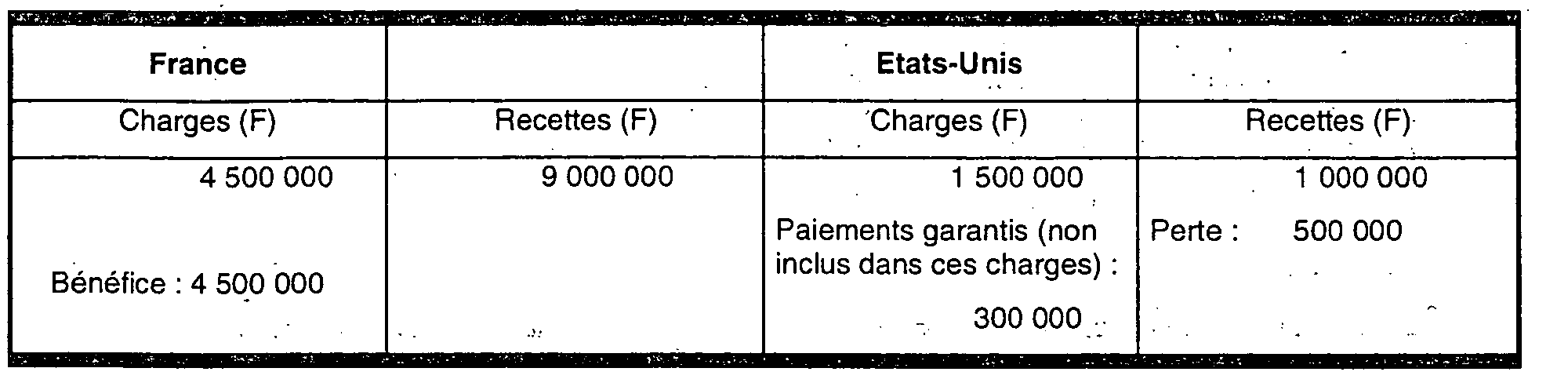

Les résultats d'un cabinet français implanté aux Etats-Unis sont les suivants :

La perte américaine n'est que de 500 000 F au regard des règles fiscales qui excluent le paiement garanti des charges. Après application de l'instruction du 7 août 1985, ces résultats peuvent devenir :

Charges américaines : 6 000 000 F (4 500 000 + 1 500 000 F) x 1/10 = 600 000 F

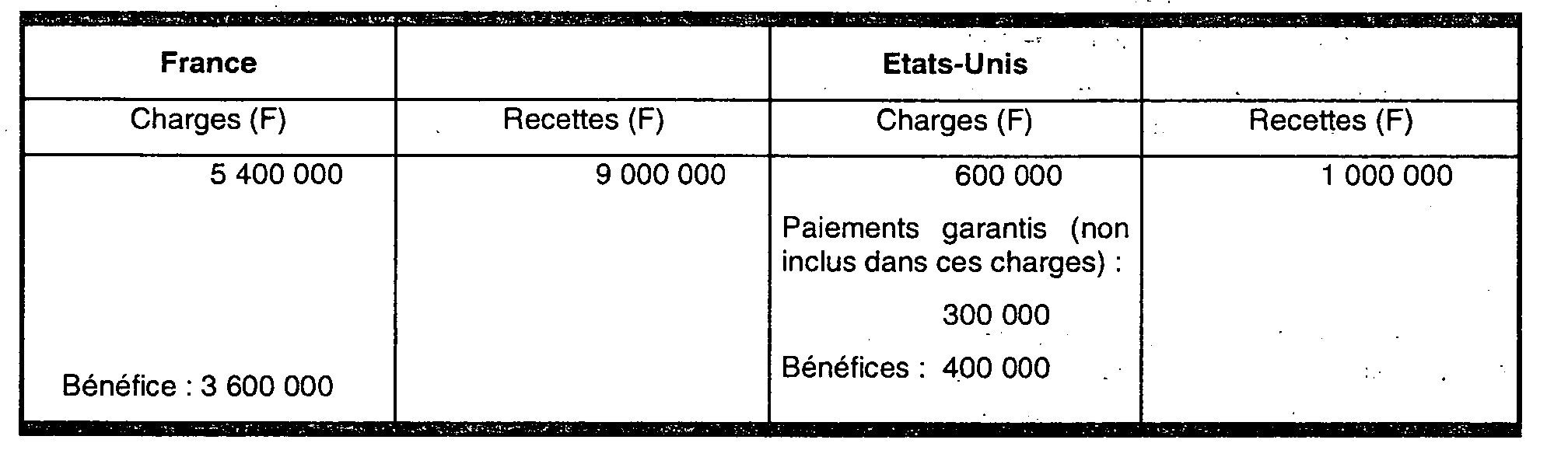

L'application de l'instruction du 7 août 1985 déjà citée entraîne la localisation aux États-Unis d'un bénéfice de 400 000 F. Dans le même temps les stipulations de la convention amènent à localiser aux Etats-Unis les 300 000 F de rémunération garantie qui sont, en pratique, prélevés sur le bénéfice du cabinet français.

Il y a donc lieu de considérer, dans ce cas, que les 400 000 F de bénéfice réputés de source américaine en application de l'instruction du 7 août 1985 sont affectés par priorité au paiement de la rémunération garantie. Ils ne donnent donc lieu à répartition entre les associés que pour la fraction excédant le montant de la rémunération garantie soit :

400 000 F - 300 000 F = 100 000 F.

Seule la part de cette différence revenant à chaque associé résident de France entre dans la base de calcul utilisée pour la détermination du montant de l'impôt français.

CHAPITRE IV :

AUTRES DISPOSITIONS CONVENTIONNELLES APPLICABLES AUX « PARTNERSHIPS »

SECTION 1 :

Règles spécifiques aux plus-values de cession de droits dans un « partnership »

A. REGLE GENERALE

109.La cession de ses droits dans un « partnership » par un résident de l'un des Etats contractants s'analyse comme une cession de parts sociales, imposable dans l'Etat de la résidence, conformément au paragraphe 6 de l'article 13 de la convention. Il s'ensuit que la cession de tels droits par un résident de France est taxable en France conformément aux dispositions du droit interne applicable.'

Cette règle souffre toutefois deux exceptions.

B. EXCEPTIONS

a) Plus-values immobilières

110.Il résulte de l'article 13 paragraphes 1, 2 a iii) et 2 b que les plus-values réalisées à la suite de la cession de droits dans un « partnership » au sens de l'article 4 paragraphe 2 b) iv) qui tirent leur valeur de biens immobiliers situés dans un Etat contractant sont imposables dans cet Etat. Dès lors, la plus-value réalisée par un résident américain lors de la cession de ces droits dans un « pàrtnership » américain sera imposable en France dans la mesure où les droits cédés tirent leur valeur de biens immobiliers sis en France.

Ces règles s'illustrent par l'exemple suivant (voir annexe XI) :

111. Hypothèse :

Soit un « partnership » américain (« general » ou « limited ») dont l'actif est composé à hauteur de 35 % d'immeubles situés en France, ayant quatre associés détenant chacun 25 % des droits dans le partnership :

- un associé est résident de France personne physique ;

- deux associés sont résidents des Etats-Unis personnes physiques ;

- un associé est une société de capitaux des Etats-Unis.

En 1998, l'associé français et l'associé américain qui est une société de capitaux cèdent leurs droits chacun pour la sommé de 2 millions de francs.

L'associé français avait acquis ses droits en 1989 pour un montant de 800 000 francs. L'associé américain avait acquis ses droits en 1993 pour la somme de 200 000 francs.

112. Solution :

L'associé résident de France est imposable en France sur l'intégralité de sa plus-value soit 1 200 000 francs.

L'associé américain quant à lui ne sera imposable en France qu'à raison de la quote-part de plus-value liée à la valeur des droits relative aux immeubles situés en France, soit :

35 % de 1 800 000 francs = 630 000 francs

b) Part de la plus-value correspondant à un revenu ordinaire aux Etats-Unis

113.Lors de la liquidation aux Etats-Unis de la plus-value réalisée par un résident de France à la suite de la cession de ses droits dans un « partnership », une quote-part de cette plus-value peut être qualifiée de revenu ordinaire pour l'application de l'impôt américain et taxée en conséquence en fonction des règles conventionnelles en matière de BIC ou de BNC.

114.Afin de ne pas entraîner de double imposition contraire à la convention, il est admis que ces sommes soient extoumées, sur justification du paiement de l'impôt américain y afférent, du montant de la plus-value taxable en France.

Exemple

115. Hypothèse :

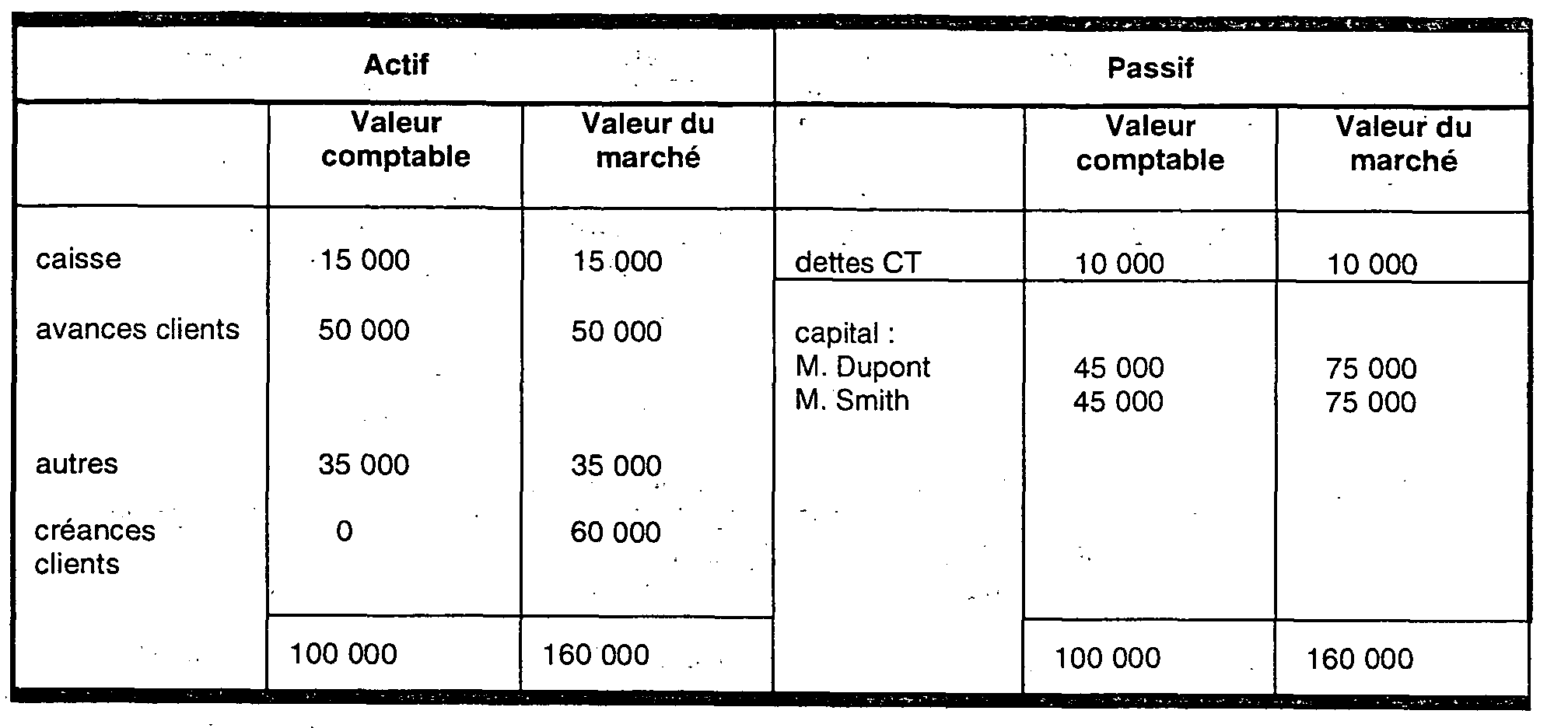

Soit un « partnership » américain dont le bilan se présente comme suit :

Ses deux associés, M. Dupont, résident de France et M. Smith, résident des Etats-Unis ont chacun 50 % des droits du « partnership » et ont apporté chacun en 1994 45 000 francs au capital du « partnership ».

En 1998, M. Dupont cède ses droits dans le « partnership » pour la somme de 100 000 francs.

116. Solution :

Aux Etats-Unis, M. Dupont sera imposé en BIC à raison de sa part de « produits à recevoir » (créances clients) soit 30 000 francs censés être représentatifs d'une partie de la valeur de ses droits et par conséquent être inclus dans son prix de vente.

Le montant de sa plus-value nette taxable en France sera alors :

(100 000 - 45 000) - 30 000 = 25 000 francs

SECTION 2 :

Règles applicables à la fortune constituée de droits dans un « partnership »

117.La fortune d'un résident d'un Etat contractant constituée par les droits dans un « partnership », une « limited liability company » . ou une « S-corporation » est imposable dans l'Etat de la résidence conformément aux dispositions de l'article 23 paragraphe 5.

118.Toutefois, si et dans la mesure où l'actif du « partnership » est constitué de biens immobiliers situés dans un Etat contractant, ou tire sa valeur, directement ou indirectement, de biens immobiliers situés dans un Etat contractant, la fortune constituée par des droits dans ce « partnership », est imposable dans l'Etat de situation des biens, conformément aux dispositions du paragraphe 1 c) de l'article 23 de la convention.

119.Cette dernière disposition ne s'applique pas à la fortune. d'un résident d'un Etat contractant constituée par des droits dans une « limited liabilitycompany » ou dans une « S-corporation),.

Ces entités sont, en effet, constituées sous la forme juridique de sociétés de capitaux.

120.Dès lors, la fortune constituée par des droits dans ces entités est également régie par les dispositions des paragraphes 1 b) et 2 de l'article 23 de la convention.

121.C'est ainsi que la fortune d'un résident de France constituée de droits dans une « limited liability company » dont l'actif est constitué pour au moins 50 pour cent de biens immobiliers situés aux Etats-Unis, ou tire au moins 50 pour cent de sa valeur, directement ou indirectement, de biens immobiliers situés aux Etats-Unis, est imposable aux Etats-Unis (article 13 § 1 b de la convention).

122.De même, si une personne physique résidente de France détient plus de 25 % des droits d'une. « S- corporation » américaine n'étant pas à prépondérance immobilière, la fortune constituée par ces droits sera également imposable aux Etats-Unis en application de l'article 23 paragraphe 2 de la convention.