B.O.I. N° 178 du 25 SEPTEMBRE 1997

BULLETIN OFFICIEL DES IMPÔTS

13 N-2-97

N° 178 du 25 SEPTEMBRE 1997

13 R.C. /34 - N 1112

COUR DE CASSATION - CHAMBRE COMMERCIALE, FINANCIERE ET ECONOMIQUE ARRÊT DU 15 OCTOBRE 1996 (BULL. IV, N° 239, p. 208)

INFRACTIONS ET SANCTIONS

APPLICATION DES DISPOSITIONS DE L'ARTICLE 1733

DU CODE GENERAL DES IMPÔTS RELATIVES A LA « TOLERANCE LEGALE ».

MUTATIONS A TITRE GRATUIT

INSUFFISANCE DES PRIX OU EVALUATIONS DECLARES.

(C.G.I., art. 1733)

[D.G.I. - Bureau IV A 2]

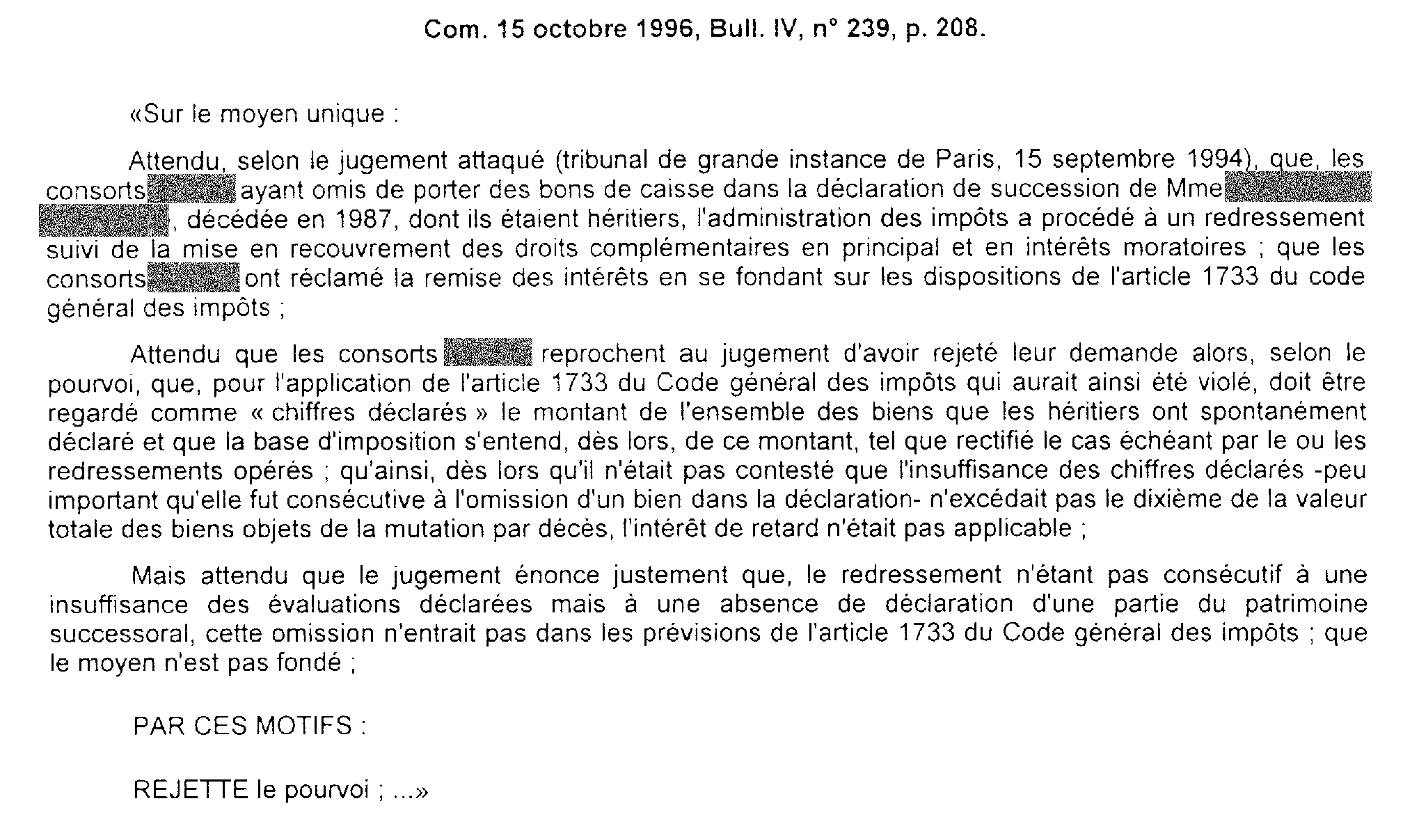

ANALYSE DE L'ARRÊT (texte reproduit en annexe) :

Un redressement consécutif à l'absence de déclaration d'une partie du patrimoine successoral du défunt, et non à une insuffisance d'évaluation des biens déclarés par les héritiers, n'entre pas dans les prévisions de l'article 1733-I du code général des impôts.

OBSERVATIONS :

Cette jurisprudence confirme les limites de l'application de la tolérance légale prévue à l'article 1733-I, alinéa 1, du C.G.I. aux seules insuffisances d'évaluation des biens déclarés, à l'exclusion des omissions de biens qui ne sont pas visées par ce texte.

Ce principe avait déjà été implicitement affirmé par la Cour de Cassation aux termes d'un arrêt rendu au regard de ce même texte dans sa rédaction antérieure à l'entrée en vigueur de la loi du 29 décembre 1990 portant modification des alinéas 2 et 3 (Com. 15 décembre 1987, Bull. IV, n° 277, p. 207).

Rapproch. : B.O.I. *13 N-1-91.

ANNOTER : D.B. 13 N 1112, n° 14.

Le Chef de Service,

Bruno PARENT

•

ANNEXE