B.O.I. N° 38 du 22 FEVRIER 2002

BULLETIN OFFICIEL DES IMPÔTS

13 L-1-02

N° 38 du 22 FEVRIER 2002

RAPPORT DU COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

ANNEE 2001

(L.P.F. art. L 64)

NOR : ECO L 02 00046 J

Bureau T 1

L'article L 64 du Livre des procédures fiscales prévoit que les avis rendus par le Comité Consultatif pour la répression des abus de droit font l'objet d'un rapport annuel.

Le service trouvera ci-après la reproduction du rapport adressé par le Président du Comité au Ministre, au titre de l'année 2001.

Le Chef de Service,

P. DURAND

•

COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL 2001

COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL 2001

Rapport établi par le Comité consultatif pour la répression des abus de droit, composé de :

- M. Robert, TOUZERY d'Etat Honoraire, président,

- M. Michel, EDIN Honoraire à la Cour de Cassation,

- M. Guy GILBERT, Professeur des universités,

- M. Alain, DELORME Maître à la Cour des Comptes.

Les textes

(extrait de l'article L 64 du Livre des procédures fiscales).

" Ne peuvent être opposés à l'administration des impôts les actes qui dissimulent la portée véritable d'un contrat ou d'une convention ... "

L'administration est en droit de restituer son véritable caractère à l'opération litigieuse. En cas de désaccord sur les redressements notifiés sur le fondement du présent article, le litige est soumis, à la demande du contribuable, à l'avis du comité consultatif pour la répression des abus de droit. L'administration peut également soumettre le litige à l'avis du comité dont les avis rendus feront l'objet d'un rapport annuel " ...

(Article R-64-2 du Livre des procédures fiscales - Décret du 26 décembre 1991)

" Lorsque l'administration se prévaut des dispositions du deuxième alinéa de l'article L 64, le contribuable dispose d'un délai de trente jours à compter de la réception de la réponse de l'administration à ses observations pour demander que le litige soit soumis à l'avis du Comité consultatif pour la répression des abus de droit " .

Composition

La composition du Comité consultatif pour la répression des abus de droit est prévue à l'article 1653 C du code général des impôts. Elle réunit :

- un conseiller d'Etat, Président,

- un conseiller à la cour de cassation,

- un professeur des universités, agrégé de droit ou de sciences économiques,

- un conseiller maître à la cour des comptes.

Rappel : Modifications de l'article 1653 C du CGI

L'actuelle composition du Comité résulte de l'article 66 de la Loi de finances rectificative pour 2000 (JO du 31/12/2000) qui a modifié l'article 1653 C du code général des impôts en actualisant l'appellation du professeur de l'enseignement supérieur et pour renforcer le caractère de garantie du Comité, en substituant comme quatrième membre, au Directeur général des impôts un conseiller maître à la cour des comptes.

Nomination

M. Alain, Delorme maître à la cour des comptes, a été nommé membre du Comité le 15 mars 2001 (JO du 23 mars 2001).

Activité

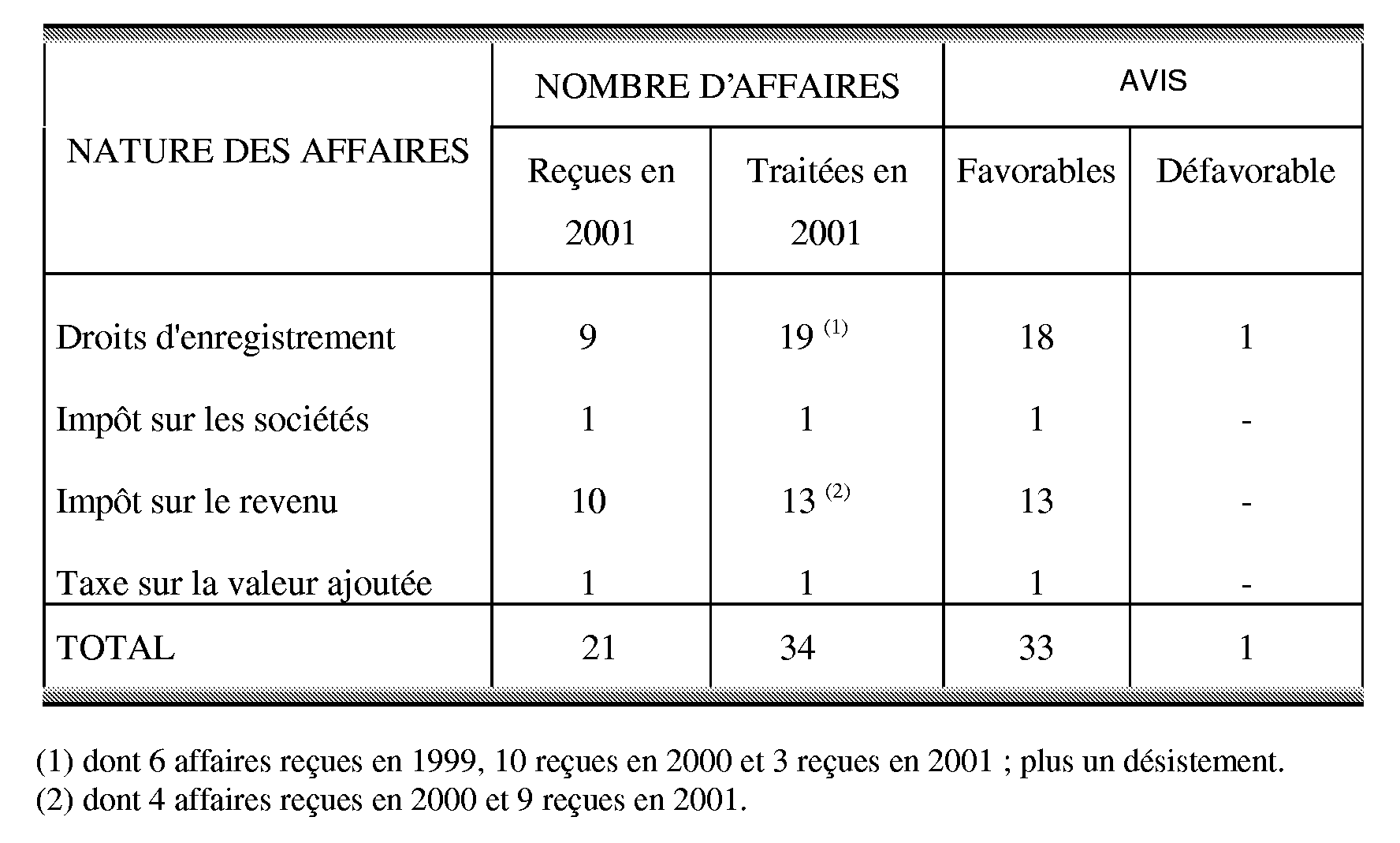

Le Comité a tenu cinq séances en 2001 au cours desquelles il a examiné 34 affaires (cf. annexe I).

Bilan

En 2001, le Président du Comité a été saisi de 21 affaires.

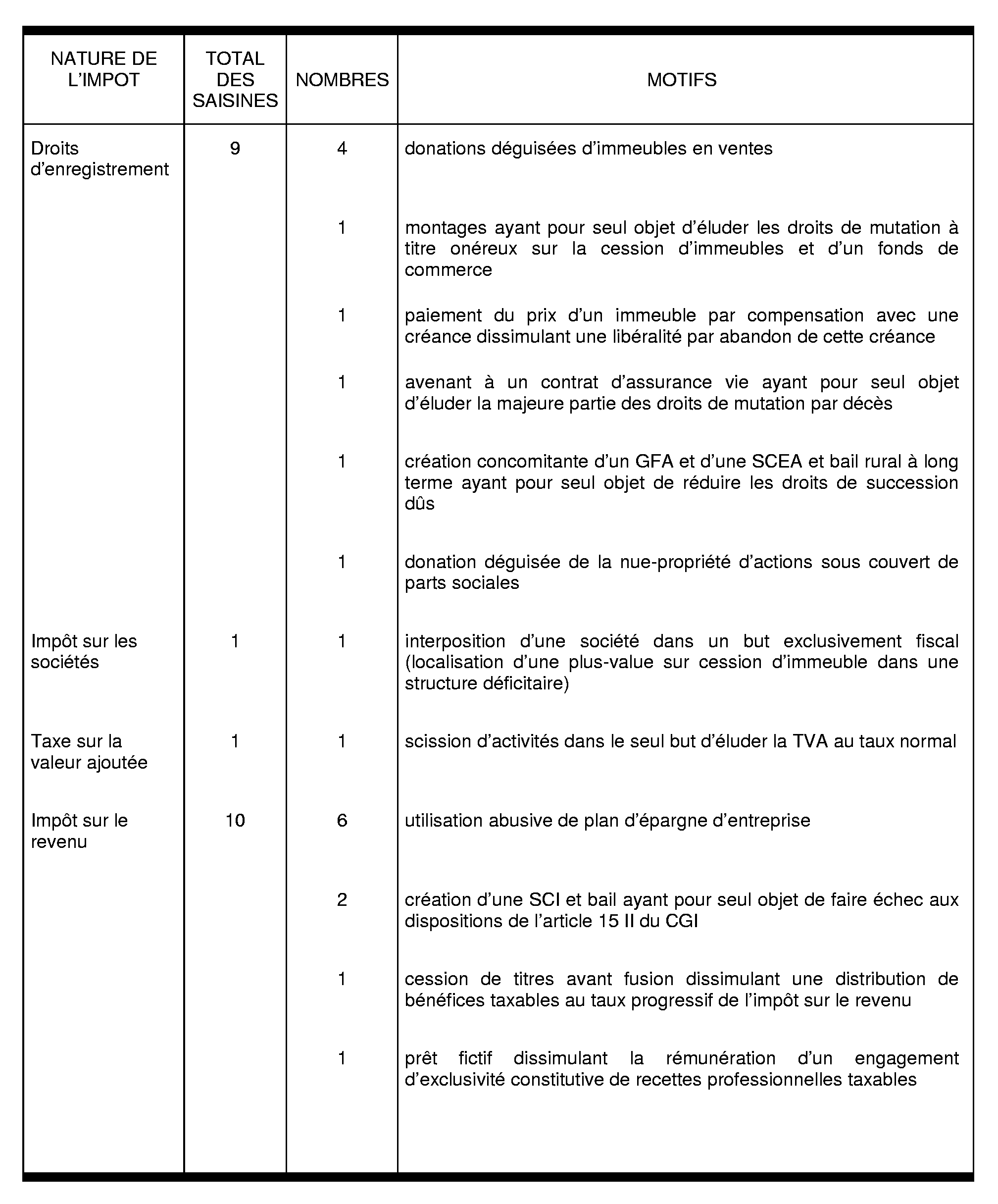

1) S'agissant des droits d'enregistrement, les ventes d'immeubles dissimulant des donations, les donations successives et les donations déguisées sous couvert de parts sociales représentent 47% de la totalité des dossiers examinés (cf. annexe II).

En outre, le Comité s'est prononcé à nouveau sur un montage juridique ayant permis d'éluder les droits de mutation à titre onéreux exigibles sur une cession d'immeuble et de fonds de commerce (cf. affaire 2001-5 en annexe II à rapprocher de l'affaire 98-5 figurant dans le rapport établi au titre de l'année 1998).

2) Par ailleurs, le Comité a été amené à examiner diverses affaires dont les plus caractéristiques concernent :

a) des montages destinés à bénéficier abusivement du report d'imposition prévu par l'ancien article 160 I ter 4 du CGI (cf. affaires n° 2000-16, 17 et 20 en annexe III)

L'ancien article 160 I ter 4 prévoyait que l'imposition de la plus-value réalisée en cas d'échange de droits sociaux résultant notamment d'apport de titres à une société soumise à l'IS pouvait être reportée.

Dans les affaires n°s 2000-16, 2000-17 et 2000-20, le Comité a estimé que les apporteurs avaient bénéficié indûment du report d'imposition (ou de l'exonération définitive de la plus-value) dans la mesure où la décision de céder les titres en cause était antérieure à l'opération d'échange et que l'opération s'était bien traduite dans un bref délai par la cession à titre onéreux des titres logés dans la société contrôlée par les groupes familiaux (le Comité a ainsi confirmé l'avis qu'il avait rendu dans l'affaire 1998-18, cf rapport établi au titre de 1998).

b) Plan d'épargne d'entreprise abusif

Le plan d'épargne d'entreprise (PEE) a été institué par l'ordonnance du 21 octobre 1986.

Le PEE est un système facultatif d'épargne collectif qui permet à tous les salariés d'une entreprise, s'ils le souhaitent, de se constituer, avec l'aide de leur employeur, un portefeuille de valeurs mobilières.

Les salariés peuvent alimenter les comptes d'épargne ouverts à leur nom par des versements volontaires mais également en y affectant les sommes perçues au titre de la participation ou de l'intéressement aux résultats.

Le PEE doit nécessairement comporter une aide de l'entreprise (abondement) limitée en montant par an et par salarié.

Les sommes versées à un PEE sont affectées à l'acquisition de valeurs mobilières. L'épargne peut notamment être constituée de parts de fonds commun de placement d'entreprise (FCPE) investies ou non en titres de l'entreprise qui a institué le PEE.

Les valeurs mobilières ainsi acquises sont indisponibles pendant 5 ans. Les revenus et plus-values sont exonérés d'impôt sur le revenu.

Le Comité a estimé dans les affaires 2001-12 à 2001-17 (cf. annexe III) que le plan d'épargne d'entreprise a été abusivement détourné de son objet pour permettre aux actionnaires fondateurs de l'entreprise de percevoir, notamment sous forme de dividendes, leur quote-part des bénéfices en franchise d'impôt sur le revenu.

ANNEXE I

I - Nombre d'affaires reçues et d'avis rendus

II - Motif des redressements

ANNEXE II

I - DROITS D'ENREGISTREMENT

A) Avis concernant les donations déguisées

Affaire n° 1999-24

1) Les faits

Madame S... a acquis de sa tante, Madame M..., une maison d'habitation. Le prix exprimé à l'acte, soit 550 000 F, a été converti en une obligation de soins et d'entretien.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'une maison d'habitation, le 29 avril 1993, par Madame M... à Madame S..., au motif que l'intention libérale de Madame M... était manifeste en raison notamment :

- des liens d'affection unissant l'acheteur au vendeur ; Madame S... est la nièce de Madame M... ;

- du fait que la venderesse avait institué sa nièce comme sa légataire universelle et l'avait déjà gratifiée (contrat d'assurance décès de 100 000 F le 27 avril 1993 ; don manuel de 90 000 F le 29 avril 1993) ;

- enfin, de l'absence d'aléa à la prétendue vente dans la mesure où l'obligation de soins en laquelle le prix a été intégralement converti, n'a pas été exécutée, Madame M... ayant continué à pourvoir à son entretien sur ses propres ressources.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 1999-27

1) Les faits

Monsieur S... a acquis de sa tante, Madame B..., une maison d'habitation ainsi que des parcelles de terre. Le prix stipulé à l'acte, soit 150 000 F, a été converti en une rente viagère annuelle de 37 200 F payable trimestriellement.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'une maison d'habitation, le 28 décembre 1994, par Madame B... à Monsieur S..., au motif que l'intention libérale de Madame B... était manifeste en raison notamment :

- de l'âge (85 ans) et de l'état de santé de Madame B... qui est décédée trois mois après la vente ;

- des liens d'affection unissant les parties à l'acte ; Monsieur S... est le neveu de Madame B... qui avait souscrit une assurance-vie à son profit et ouvert un compte joint sur lequel Monsieur S... avait prélevé une somme importante ;

- enfin, de l'absence d'aléa à la prétendue vente dont le prix a été converti en une rente viagère qui n'a pas été payée compte tenu de la proximité du décès.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 1999-28

1) Les faits

Monsieur et Madame P... ont acquis de Monsieur V... une maison d'habitation. Le prix, soit 500 000 F, a été converti en une rente viagère d'un montant annuel de 36 000 F payable par mensualité de 3 000 F.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'un pavillon, le 15 juin 1989, par Monsieur V... à Monsieur et Madame P... au motif que l'intention libérale de Monsieur V... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte ; Monsieur V... avait donné procuration à Madame P... sur un de ses comptes bancaires et avait effectué divers virements au profit des acheteurs ;

- de la situation financière du vendeur qui ne l'obligeait pas à céder ce bien immobilier dans lequel il est d'ailleurs resté jusqu'à sa mort et qui subvenait seul à ses propres besoins ;

- enfin, de l'absence d'aléa à la prétendue vente dont le prix a été intégralement converti en une rente viagère dont seule la première mensualité a été payée et qui a immédiatement été rétrocédée par Monsieur V... à Monsieur et Madame P...

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 1999-29

1) Les faits

1) Monsieur et Madame V... ont acquis de Monsieur R... la nue-propriété d'une maison d'habitation et d'un garage ainsi que les meubles garnissant ce bien. Cette vente consentie pour le prix global de 358 639 F a été convertie intégralement en une obligation de soins.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la nue-propriété d'une maison d'habitation meublée et d'un garage, le 24 juillet 1992, par Monsieur R... à Monsieur et Madame V... au motif que l'intention libérale de Monsieur R... était manifeste en raison notamment :

- des liens d'affection unissant les parties : Madame V... est la cousine par alliance du vendeur ;

- du fait que le vendeur a donné, compte tenu de son état de santé, procuration à Madame V... pour gérer l'ensemble de ses biens ; ainsi, Madame V... a établi sept chèques à son profit entre septembre 1993 et août 1994 pour un montant de 41 600 F. Par ailleurs, Monsieur R... a souscrit un contrat d'assurance-vie de 194 000 F au profit des époux V... ;

- l'absence de nécessité pour Monsieur R... de vendre ce bien compte tenu de ses revenus ;

- enfin de l'absence d'aléa à la prétendue vente dans la mesure où l'obligation de soins en laquelle le prix a été intégralement converti n'a pas été exécutée ; Monsieur R... ayant continué à pourvoir à son entretien sur ses propres deniers et ses frais médicaux étant pris en charge en totalité par les organismes sociaux.

En conséquence le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2000-3

1) Les faits

Monsieur et Madame K... ont acquis de Monsieur O... la nue-propriété de la résidence principale de ce dernier. Le prix stipulé à l'acte soit 162 000 F a été intégralement converti en une obligation de soins et d'entretien.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la nue-propriété d'une maison d'habitation, le 31 juillet 1992, par Monsieur O... à Monsieur et Madame K... au motif que l'intention libérale de Monsieur O... était manifeste en raison notamment :

- des liens d'affection unissant les parties ;

- de l'âge du cédant ;

- de l'absence de contrepartie à la prétendue vente dont le prix convenu a été converti en une obligation de soins et d'entretien qui n'a pas été exécutée. En effet, ce sont les époux K... qui se sont installés chez Monsieur O... qui a financé une bonne partie de leur train de vie étant en outre précisé que Monsieur O... a consenti une procuration sur son compte bancaire à Madame K... qui l'a utilisée.

En conséquence le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire 2000-4

1) Les faits

Mademoiselle L... R... a acquis de Monsieur C... la nue-propriété d'une maison d'habitation ; le prix stipulé à l'acte soit 150 000 F a été entièrement converti en une rente viagère annuelle de 7 200 F.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la nue-propriété d'une maison d'habitation, le 13 septembre 1994, par Monsieur C... à Mademoiselle L... R..., au motif que l'intention libérale de Monsieur C... était manifeste en raison notamment :

- des liens d'affection unissant les parties ; Mademoiselle L... R... est la fille unique de l'épouse de Monsieur C... qui n'a pas de descendance directe ;

- du fait que les revenus du vendeur ne l'obligeaient pas à céder le bien ;

- de l'absence d'aléa à la prétendue vente dans la mesure où la rente annuelle en laquelle le prix a été intégralement converti n'a pas été payée ; en effet, Mademoiselle L...R..., âgée de 19 ans à l'époque des faits, ne disposait que d'une pension alimentaire que lui versait sa mère et qui provenait nécessairement de Monsieur C..., Madame C... ne disposant pas de revenus propres.

En conséquence le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire 2000-12

1) Les faits

Madame L... a acquis de Madame H... la nue-propriété d'une maison d'habitation. Cette vente a été consentie pour le prix de 720 000 F qui a été converti en une rente viagère annuelle de 27 000 F.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la nue-propriété d'une maison d'habitation, le 14 novembre 1995, par Madame H... à Madame L... au motif que l'intention libérale de Madame H... était manifeste en raison notamment :

- des liens d'affection unissant les parties ; Madame L... est la nièce par alliance de Madame H... qui l'avait désignée comme sa légataire universelle, ce qui enlevait tout intérêt juridique à la vente, Madame L... étant assurée de recueillir la maison dans la succession ;

- de l'âge (86 ans) et de l'état de santé de la venderesse qui est décédée 55 jours après la signature de l'acte ;

- enfin, de l'absence d'aléa à la prétendue vente dans la mesure où la rente viagère en laquelle le prix a été intégralement converti n'a pas été payée compte tenu de la proximité du décès.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire 2000-14

1) Les faits

Monsieur P... a acquis à Madame V... un immeuble d'habitation dont le prix de 350 000 F a été intégralement converti en une rente viagère de 4 500 F par mois.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'une maison d'habitation, le 14 octobre 1996, par Madame V... à Monsieur P..., au motif que l'intention libérale de Madame V... était manifeste en raison notamment :

- des liens d'affection unissant les parties ; Monsieur P... est le neveu par alliance de Madame V... qui l'a institué comme légataire universel un mois avant la vente en cause ;

- de l'âge (82 ans) et de l'état de santé de la venderesse qui est décédée trois semaines après l'acte ;

- de l'absence de contrepartie à la prétendue vente dans la mesure où la rente viagère de 4 500 F par mois en laquelle le prix a été intégralement converti n'a pas été honorée compte tenu de la proximité prévisible du décès.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire 2000-15

1) Les faits

Monsieur et Madame F... ont acquis de Madame D... une maison d'habitation et un garage avec les meubles meublants ainsi qu'un appartement avec box ; ces ventes ont été consenties respectivement pour le prix de 560 000 F converti en une rente viagère annuelle de 39 600 F (soit 3 300 F le 1 er de chaque mois) et pour 350 000 F converti en une rente viagère annuelle de 48 000 F (soit 4 000 F le 1 er de chaque mois).

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de biens immobiliers les 31 mars et 28 mai 1993 par Madame D... à Monsieur et Madame F... au motif que l'intention libérale de Madame D... était manifeste en raison notamment :

- des liens d'affection unissant les parties ; Madame D... a désigné les époux F... comme ses légataires universels le jour même de la seconde vente et elle les a gratifié d'un contrat d'assurance-vie souscrit la même année ;

- de l'âge (86 ans) et de l'état de santé de la venderesse qui est décédée quelques mois plus tard, le 3 février 1994 ;

- du fait que les revenus dont bénéficiait Madame D... ne l'obligeaient pas à aliéner ses biens ;

- Enfin, de l'absence d'aléa aux prétendues ventes dont le prix a été converti en des rentes viagères qui n'ont que très partiellement été acquittées compte tenu de la proximité du décès, étant en outre précisé que les revenus déclarés par les acquéreurs étaient insuffisants pour faire face aux charges des rentes.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Le Comité a estimé par ailleurs que la question de savoir si, au cas particulier, les dispositions de l'article L 180 sur la prescription abrégée devaient être appliquées et faisaient obstacle à la mise en oeuvre de la procédure de l'abus de droit relève de la seule appréciation du juge de l'impôt.

Affaire n°2000-18

1) Les faits

Monsieur et Madame P... ont acquis de Monsieur et Madame R... une propriété. Le prix de 460 000 F a été immédiatement converti en une rente viagère annuelle de 46 000 F. Monsieur et Madame R... ayant conservé le droit d'usage et d'habitation du bien cédé, cet avantage évalué annuellement à 36 000 F a été imputé sur les annuités de la rente dont seule la somme de 10 000 F devenait exigible.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'une maison d'habitation, le 12 décembre 1992, par Monsieur et Madame R... à Monsieur et Madame P... au motif que l'intention libérale de Monsieur et Madame R... était manifeste en raison notamment :

- des liens d'affection unissant les parties ; Madame R... est la tante de Madame P... ;

- de l'âge et de la situation financière des cédants qui ne nécessitaient pas d'aliéner ce bien ;

- de l'absence de preuve du versement de la rente viagère en laquelle le prix a été partiellement converti ;

- du fait que Madame R... a institué sa nièce comme légataire particulière.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2000-19

1) Les faits

Madame B... a acquis de Monsieur L..., son oncle, une maison d'habitation. Le prix de 160 000 F a été converti en une obligation de soins et d'entretien au profit du vendeur.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'une maison d'habitation, le 8 juin 1994, par Monsieur L... à Madame B... au motif que l'intention libérale de Monsieur L... était manifeste en raison notamment :

- des liens d'affection unissant les parties, Madame B... est la nièce de Monsieur L... qui l'a constituée, le 23 septembre 1992, comme sa légataire universelle et lui a consenti diverses libéralités (deux contrats d'assurance vie pour 200 000 F ainsi que des dons manuels pour 60 000 F) ;

- de l'âge (83 ans) de Monsieur L... qui est décédé 5 mois après la signature de l'acte ;

- du fait que les revenus de Monsieur L... ne l'obligeaient pas à céder ce bien ;

- enfin, de l'absence de contrepartie à la prétendue vente dont le prix a été converti en une obligation de soins qui n'a pas été réellement exécutée.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2000-29

1) Les faits

Madame R... a acquis de son frère, Monsieur T..., la moitié indivise de biens immobiliers recueillis dans la succession de leurs parents. La vente a été consentie moyennant le prix de 293 995 F stipulé, payé comptant directement par l'acquéreur entre les mains du vendeur.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la moitié indivise de biens immobiliers recueillis dans la succession de leurs parents, le 1 er avril 1993, par Monsieur T... à Madame R... sa soeur, au motif que l'intention libérale de Monsieur T... était manifeste en raison notamment :

- des liens d'affection unissant les parties ;

- de l'absence de contrepartie à la prétendue vente dans la mesure où aucun justificatif du paiement du prix stipulé n'a pu être apporté ;

- de l'insuffisance des moyens financiers de l'acquéreur pour s'acquitter de sa dette.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales

Affaire n° 2001-8

1) Les faits

Monsieur et Madame L... ont acquis de Madame D... la nue-propriété d'une maison d'habitation. La vente a été consentie pour le prix de 477 000 F qui a été converti en une obligation de soins et d'entretien au profit du vendeur.

2) Avis rendu

Le comité a conclu à la requalification en donation de la vente de la nue-propriété d'une maison d'habitation, le 18 octobre 1990, par Madame D... à Monsieur et Madame L... au motif que l'intention libérale de Madame D... était manifeste en raison notamment :

- des liens d'affection unissant les parties ; Madame L... est la nièce de Madame D... qui l'a constituée comme sa légataire universelle pour 1/6 ème par un testament du 3 octobre 1993 ;

- de l'âge de Madame D... (87 ans) ;

- de ses revenus qui ne l'obligeaient pas à vendre sa résidence principale ;

- de l'absence de contrepartie à la prétendue vente dont le prix a été converti en une obligation de pourvoir aux besoins matériels et aux soins de Madame D... qui a en fait assuré elle-même son entretien sur ses deniers, étant précisé que la rente viagère qui aurait dû être payée en cas de conversion était insuffisante par rapport au prix stipulé.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

B) Autres avis

Affaire n° 99-17

1/ Le même jour, Monsieur L... a fait donation à son fils de la pleine propriété d'un immeuble, puis le fils a consenti la donation de l'usufruit de ce même bien à sa mère, divorcée de son père.

2/ Le Comité a notamment relevé :

- la concomitance des deux actes ;

- l'autorisation donnée par M. L... à son fils de faire donation à sa mère de l'usufruit du bien, le donateur renonçant à son droit de retour ;

- les liens d'affection unissant les parties.

Le Comité en a conclu que ces actes dissimulaient, en réalité, la donation directe de l'usufruit du bien par M. L... à Madame C..., son ex-épouse et avaient permis ainsi d'éluder l'impôt de donation entre non parents.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2000-7

1/ Le même jour, Madame T..., épouse, séparée de biens, de Monsieur B... a fait donation à celui-ci d'un immeuble pour une valeur déclarée de 300 000 F et Monsieur Jean B... a fait donation à son fils, Laurent, issu d'une précédente union, de cet immeuble.

2/ Le Comité a notamment relevé :

- la concomitance des deux actes ;

- les liens d'affection unissant les parties ;

- la renonciation par la donatrice à son droit de retour au titre de la première donation.

Le Comité en a conclu que ces actes dissimulaient, en réalité, la donation directe par Madame B... du bien immobilier au fils de son époux ; ce qui a permis d'éluder les droits de donation entre non parents.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 99-18

1) Les faits

Madame M... est décédée le 19 novembre 1993 après une hospitalisation de plus de deux mois. Son seul héritier, Monsieur M..., son fils, a procédé entre le 12 novembre 1993 et le 16 novembre 1993 à dix cessions de placements financiers appartenant à sa mère pour un total de 1 143 517 F qui représentait 98 % du patrimoine financier de celle-ci. Le produit des ventes a été affecté par Monsieur M... à la souscription de trois contrats d'assurance-vie.

2) Avis rendu

Le Comité a estimé que la souscription par Monsieur M... de trois contrats d'assurance-vie au bénéfice de sa mère, en 1993, n'avait pour but exclusif que de soustraire la totalité des actifs imposables de la succession de celle-ci et donc d'éluder les droits de mutation par décès.

Le Comité a retenu particulièrement les éléments suivants :

- l'état de santé de Madame M... qui est restée hospitalisée du 30 août 1993 jusqu'à la date de son décès le 19 novembre 1993 ;

- la réalisation, à compter du 12 novembre 1993 et jusqu'au décès de Madame M..., par M. Gérard M..., de 98 % du patrimoine financier de sa mère pour le placer sur des contrats d'assurance-vie dont il était le seul bénéficiaire en cas de décès de celle-ci ;

- le court délai qui s'est écoulé entre la réalisation des actifs, le placement sur les contrats d'assurance-vie et le décès prévisible de Madame M... ôtant tout caractère aléatoire aux contrats souscrits ;

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2001-9

1) Les faits

Mademoiselle S..., célibataire sans enfant, souscrit le 12 mars 1988, un contrat d'assurance-vie au profit de son frère. Après le décès de ce dernier, le contrat est resté sans bénéficiaire jusqu'en mai 1995. Mademoiselle S... placée sous curatelle renforcée de Monsieur M... désigne pour nouveaux bénéficiaires du contrat chacun pour moitié de ses cohéritiers, Madame M... sa cousine germaine, mère de Monsieur M... et Monsieur C... son cousin germain. En six mois, de février à août 1995, il est procédé à la réalisation d'éléments du patrimoine de Mademoiselle S... dont les montants servent à alimenter le contrat d'assurance-vie ouvert en 1988. Mademoiselle S... décède le 31 octobre 1995.

2) Avis rendu

Le Comité a estimé que les éléments fournis par l'administration ne permettaient pas d'établir, au cas particulier, que les versements intervenus en 1995 par le curateur de Mademoiselle S...dont le décès n'était alors pas prévisible, sur un contrat d'assurance vie ouvert par celle-ci en 1988 et dont les bénéficiaires étaient la mère et l'oncle du curateur, avaient pour but exclusif de réduire l'actif successoral de Mademoiselle S... et d'éluder à due concurrence les droits de mutation par décès.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2000-1

1) Les faits

Madame S... a constitué le 12 mars 1996 avec ses deux enfants la société J... P... qui a pour objet la gestion de valeurs mobilières. Le même jour, Madame S... a apporté à la société la nue-propriété d'obligations assimilables du trésor (O.A.T.) pour la valeur économique de 5,7 MF. Neuf mois après la constitution de la société, Madame S... fait donation à ses enfants, chacun pour moitié, de la pleine propriété des parts de la société J... P... .

2) Avis rendu

Le Comité a constaté que la création de la société civile dénommée « J... P... », le 12 mars 1996, était concomitante à l'apport par Madame C... S... de la nue-propriété de 7 765 obligations assimilables du trésor (O.A.T) 7,5 % avril 2005.

La création de cette société et l'apport de la nue-propriété ont été suivis, le 9 décembre 1996, de la donation-partage par Madame C... S... à ses deux enfants de la pleine propriété des parts reçues en contrepartie de ses apports sauf deux.

Le Comité a remarqué l'absence de fonctionnement réel de la société.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété des titres aux deux enfants de Madame C... S... afin d'éviter l'application du barème légal prévu par l'article 762 du Code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2001-5

1 - Le 3 février 1993, création de la société S..., contrôlée à 99 % par la société D..., holding d'un groupe de distribution.

Par contrat d'apport du 10 avril 1993 , approuvé le 30 avril, la société M... fait apport à S... d'un ensemble immobilier et d'un fonds de commerce évalués à 50 Millions de F en contrepartie de l'attribution de 500 000 actions nouvellement créées le 30 avril.

Le 3 mai 1993, la société M... cède les actions reçues le même jour à la société D... qui les paye comptant 50 MF.

2 -Le Comité a relevé particulièrement les faits suivants :

- le contrôle exclusif de la SA S... par la SA D... ;

- le bref délai séparant la constitution de la société, l'apport pur et simple de l'immeuble par la société venderesse et le rachat des actions par la société D... ;

- le fait que l'ensemble immobilier et le fonds de commerce constituent les seuls éléments de l'actif de la SA S... ;

- l'absence d'intérêt pour la SNC M... d'être actionnaire pendant une journée de la SA S... ;

- le financement de l'opération par la SA D... et le paiement de 50 MF à la société M... (valeur des actions égale à celle de l'immeuble et du fonds de commerce).

Le Comité a conclu de ces différents éléments que ces actes constituent un montage à but exclusivement fiscal destiné à éluder les droits de mutation à titre onéreux qui auraient été dus sur la cession de l'immeuble et du fonds de commerce.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.