B.O.I. N° 55 du 23 MARS 2005

CHAPITRE 3 :

LA FIN DU CONTROLE

1. La proposition de rectification

22.En présence de rehaussements et/ou de régularisations, une proposition de rectification est adressée au contribuable.

Les rectifications sont proposées dans les conditions habituelles. Elles n'ont pas fait l'objet de régularisation soit parce qu'elles sont hors du champ de la procédure, soit parce que le contribuable n'en a pas demandé le bénéfice, soit parce que la demande a été faite par le contribuable mais que celui-ci n'a pas signé dans les 30 jours la déclaration complémentaire de régularisation.

23.Les régularisations correspondantes aux déclarations complémentaires de régularisation signées par le contribuable sont indiquées pour information dans une annexe à la proposition de rectification.

2. La détermination du résultat

24.Pour la détermination du résultat imposable, les régularisations sont réputées avoir précédé les rectifications.

Le résultat imposable après rectification est donc déterminé à partir du résultat après régularisations définitives.

3. Information sur les conséquences financières

25.L'information sur les conséquences financières prévue par l'art. L. 48 du LPF ne concerne que les rectifications. Le montant des droits et des pénalités dus est donc établi pour les rectifications, en partant du résultat après régularisations.

26. Cas particuliers des adhérents à un centre ou association de gestion agréés : l'abattement prévu à l'article 158-4 bis du CGI n'est pas applicable aux régu larisations effectuées dans le cadre de la procédure L. 62 du LPF.

27. Tolérance légale du 1/20 ème , article 1733-1 du CGI : Pour l'appréciation de la limite du vingtième, il conviendra de considérer comme des rehaussements la masse des régularisations et des rectifications. Si des régularisations ont été effectuées et acquittées en cours de contrôle alors que la limite du vingtième n'est, au final, pas atteinte, des dégrèvements d'office seront prononcés pour l'intérêt de retard au taux réduit acquitté à tort.

4. Les demandes de régularisation effectuées en limite de prescription

28.Si la déclaration complémentaire de régularisation n'a pas été signée par le contribuable à la date limite du délai de reprise, les rehaussements correspondants seront notifiés dans la proposition de rectification à titre suspensif, afin d'interrompre la prescription. Ils seront motivés et les conséquences financières mentionneront les droits et l'intérêt de retard au taux plein. Il sera précisé que la régularisation est en cours, et la date limite à laquelle elle doit intervenir sera indiquée ainsi que le montant concerné, avec l'intérêt au taux réduit.

CHAPITRE 4 : LES CIRCUITS ET LE ROLE DES COMPTABLES

29.Le contribuable doit verser l'intégralité des droits et de l'intérêt de retard à la date prévue. A défaut, il ne peut plus bénéficier de l'intérêt de retard au taux réduit.

1. Impôts recouvrés par avis de mise en recouvrement

30.Le comptable reçoit du vérificateur la déclaration complémentaire de régularisation.

Si le con tribuable ne s'acquitte pas du paiement ou n'effectue qu'un acompte à valoir sur une déclaration complémentaire de régularisation, il perd automatiquement le bénéfice de l'intérêt de retard réduit pour le total de la déclaration concernée.

Le comptable délivre alors un avis de mise en recouvrement pour la totalité des droits et l'intérêt de retard au taux plein.

2. Impôts recouvrés par voie de rôle

31.L'imposition a été émise par voie de rôle. Le paiement doit intervenir au plus tard à la date limite de paiement figurant sur l'avis d'imposition.

La majoration de recouvrement prévue par l'article 1761 du CGI sera appliquée par le Trésorier en cas de non paiement à la date limite.

CHAPITRE 5 :

ENTREE EN VIGUEUR

32.La procédure de régularisation s'applique aux contrôles engagés après le 1 er janvier 2005 pour lesquels l'avis de vérification a été adressé après cette date.

Pour le Sous-directeur, L'Administrateur civil, Chef du Bureau,

Jean-Marc VALÈS

•

Article L. 62 du livre des procédures fiscales

« Au cours d'une vérification de comptabilité et pour les impôts sur lesquels porte cette vérification, le contribuable peut régulariser les erreurs, inexactitudes, omissions ou insuffisances dans les déclarations souscrites dans les délais, moyennant le paiement d'un intérêt de retard égal à 50 % de l'intérêt de retard prévu à l'article 1727 du code général des impôts.

Cette procédure de régularisation spontanée ne peut être appliquée que si :

1° Le contribuable en fait la demande avant toute proposition de rectification ;

2° La régularisation ne concerne pas une infraction exclusive de bonne foi ;

3° Le contribuable dépose une déclaration complémentaire dans les 30 jours de sa demande et acquitte l'intégralité des suppléments de droits simples et des intérêts de retard au moment du dépôt de la déclaration, ou à la date limite de paiement portée sur l'avis d'imposition en cas de mise en recouvrement par voie de rôle. »

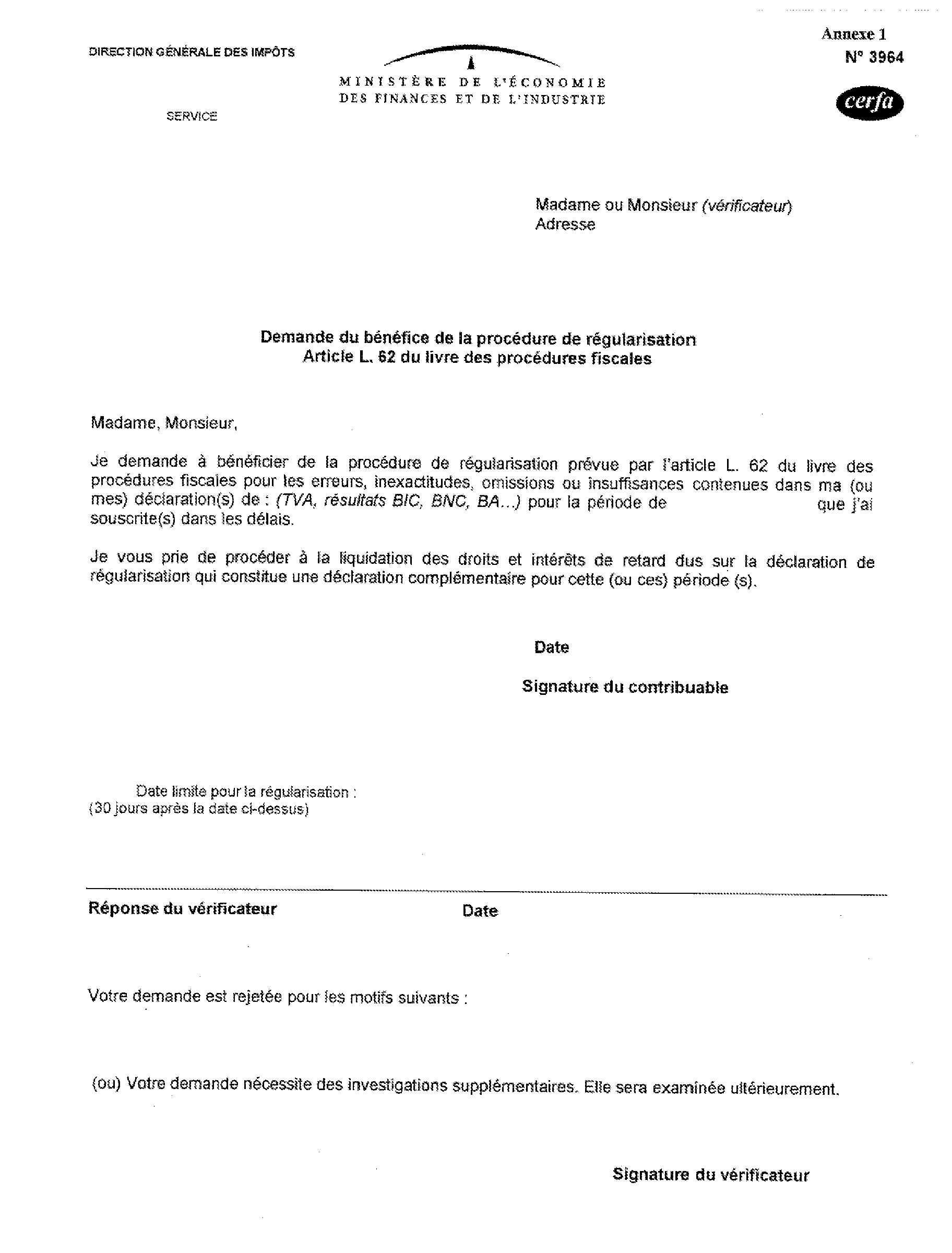

Annexe 1

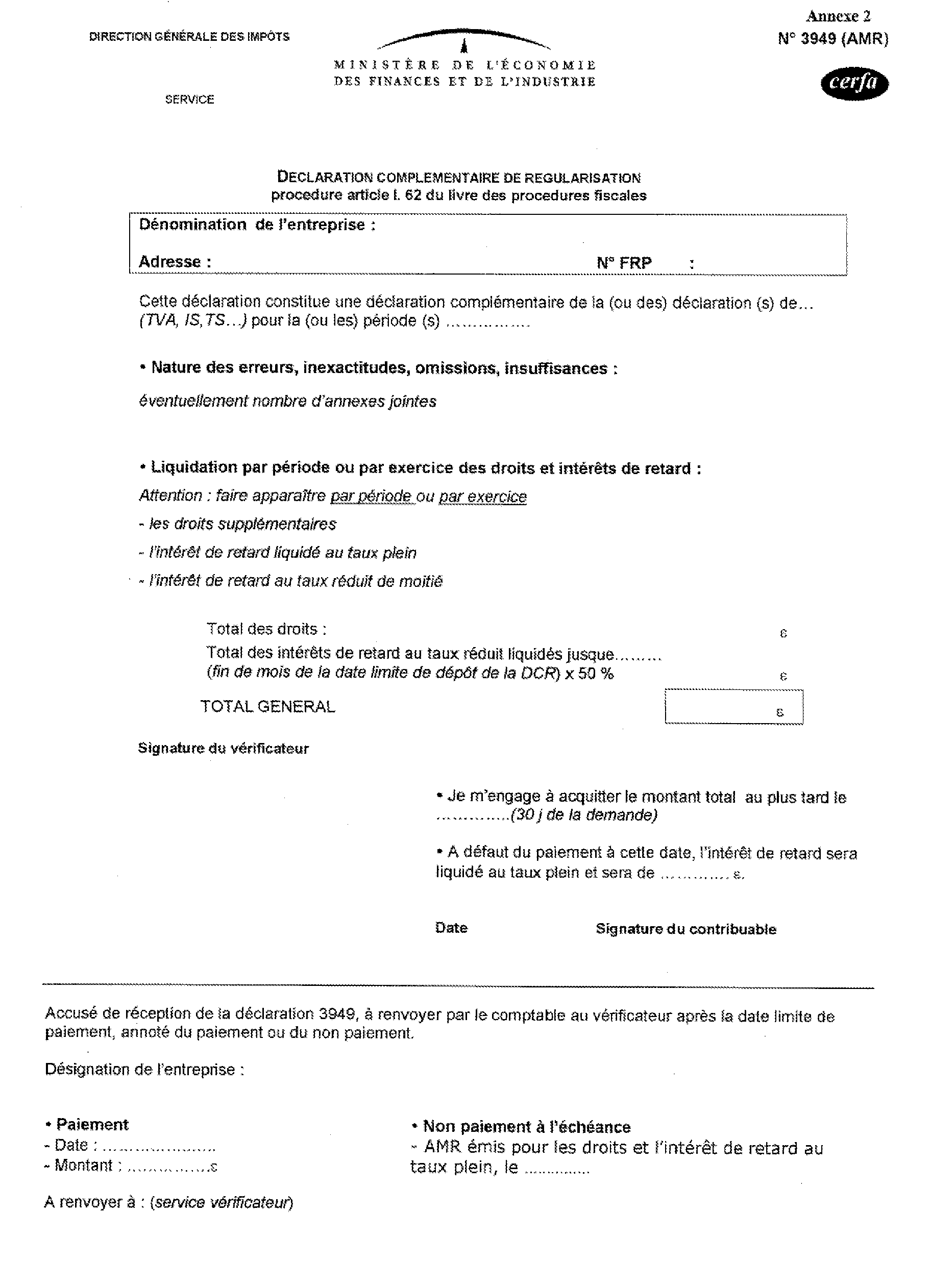

Annexe 2

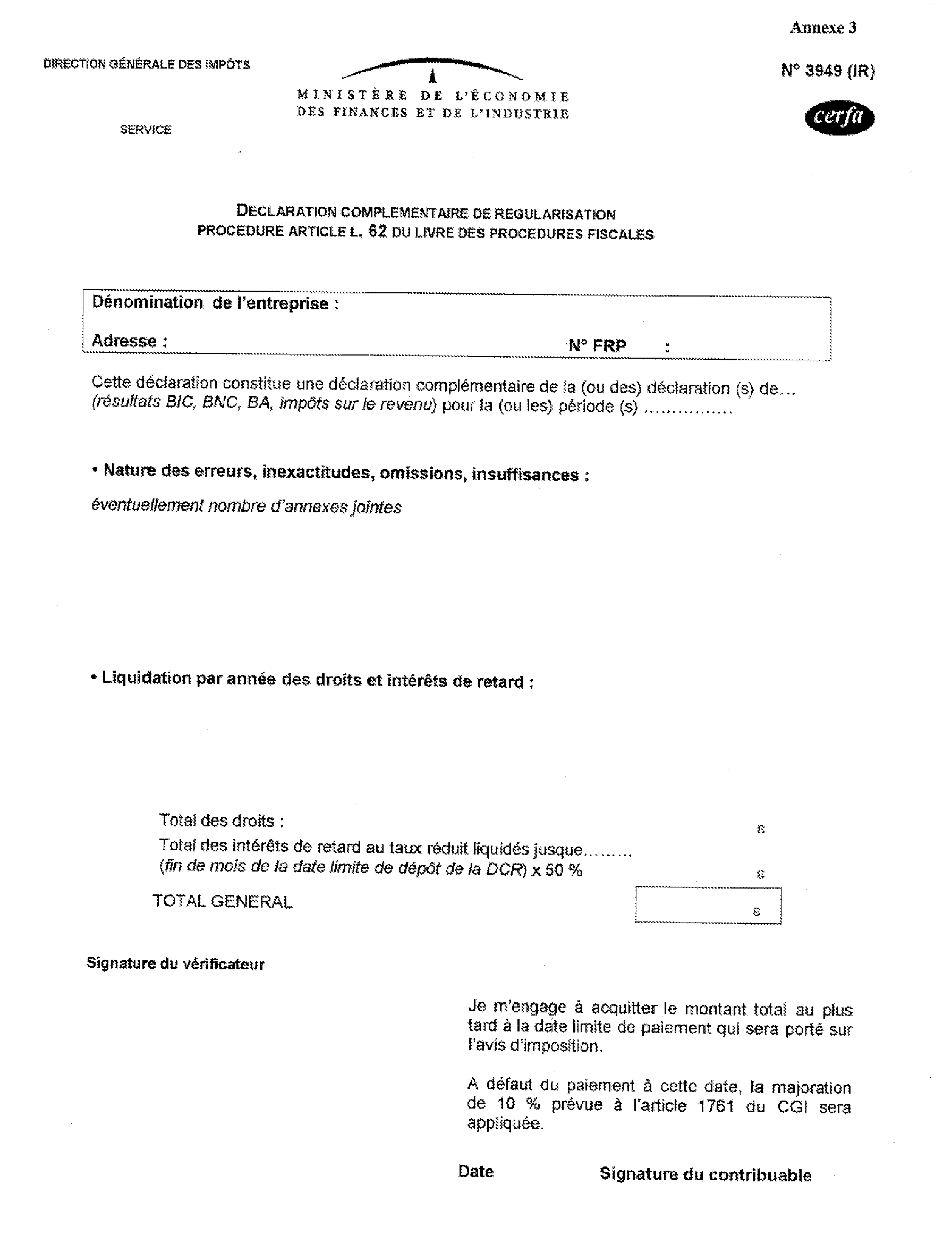

Annexe 3

1 Sont donc exclus les droits d'enregistrement.