B.O.I. N° 86 DU 4 OCTOBRE 2010

Section 2 :

Mise en œuvre de la collégialité

1. COMPETENCE DES COLLEGES

380.Le second examen est assuré par un collège national lorsque la demande initiale présentée par le contribuable a fait l'objet d'une réponse, selon le cas, par les services centraux ou les directions à compétence nationale (telle que notamment la direction des grandes entreprises) de la DGFiP ou par les services centraux ou les directions à compétence nationale de la direction générale des douanes et droits indirects (Art R* 80 CB-2).

381.Dans les autres cas, un collège territorial procède à ce second examen. Chaque collège est implanté dans le département de situation de la direction de contrôle fiscal dans le ressort de laquelle se trouve le contribuable (liste en annexe 12). Le collège des directions d'Ile-de-France est rattaché à la Direction Spécialisée des Impôts pour la Région Ile de France (DSIP).

382.Les directions départementales de Martinique, Guadeloupe et Guyane sont rattachées à la direction départementale du Loiret. La direction départementale de La Réunion est rattachée à la direction départementale des Bouches-du-Rhône-Marseille.

2. COMPOSITION DE CHACUN DES COLLEGES

2-1. Composition des collèges nationaux

383.La composition des collèges nationaux est fixée par arrêté du ministre chargé du budget. Ils comprennent, selon le cas, six membres de la DGFiP ou six membres de la direction générale des douanes et droits indirects (Art R* 80 CB-3).

Les six membres du collège de la DGFiP sont :

- le directeur, adjoint au directeur général des finances publiques, chargé de la fiscalité, ou un représentant. Il est le président du collège ;

- le directeur de la législation fiscale de la direction générale des finances publiques ou un représentant. Il assure la présidence du collège en cas d'absence ou d'empêchement du président ou si ce dernier a eu à prendre position sur l'une des affaires soumises au collège ;

- le chef du service juridique de la fiscalité ou un représentant ;

- le sous-directeur du contrôle fiscal ou un représentant ;

- le délégué interrégional en charge de la direction des vérifications nationales et internationales ou un représentant ;

- le chef des services fiscaux de la direction nationale des vérifications de situations fiscales personnelles ou un représentant.

Chaque représentant doit exercer les fonctions de chef de bureau au sein des services centraux de la DGFiP ou a au moins le grade de directeur divisionnaire des impôts.

2-2. Composition de chaque collège territorial

384.Le collège est composé de six membres :

- un administrateur général des finances publiques d'une direction dont le département est de la compétence géographique du collège. Il est président du collège ;

- un directeur de la direction de contrôle fiscal ou de la direction spécialisée des finances publiques en matière de contrôle fiscal dont l'un des départements de son ressort territorial est de la compétence géographique du collège. Il assure la présidence du collège en cas d'absence ou d'empêchement du président ou si ce dernier a eu à prendre position sur l'une des affaires soumises au collège ;

- un directeur départemental des impôts ou d'un administrateur des finances publiques d'une direction dont le département est de la compétence géographique du collège ;

- trois directeurs divisionnaires des impôts de directions dont le département est de la compétence géographique du collège.

3. FONCTIONNEMENT DES COLLEGES DE LA DGFIP

385.Le collège national ou territorial désigne un rapporteur de la DGFiP qui ne prend pas part à la délibération.

386.Sauf en cas d'urgence motivée, ses membres sont convoqués par le président quinze jours au moins avant la date fixée pour la réunion du collège (Art R* 80 CB-3).

387.S'il apparaît que l'un des membres a eu à prendre position sur l'une des affaires soumises au collège, il ne prend pas part à la délibération du collège (Art R* 80 CB-3).

388.Le collège délibère valablement à condition qu'il y ait au moins trois membres présents (Art R* 80 CB-3).

4. DATE D'ENTREE EN VIGUEUR

389.Les dispositions de l'article L 80 CB entrent en vigueur pour les demandes initiales présentées à l'administration à compter du 1 er juillet 2009.

Le Chef de Service Juridique de la Fiscalité

Jean-Pierre LIEB

•

Annexe 1 :

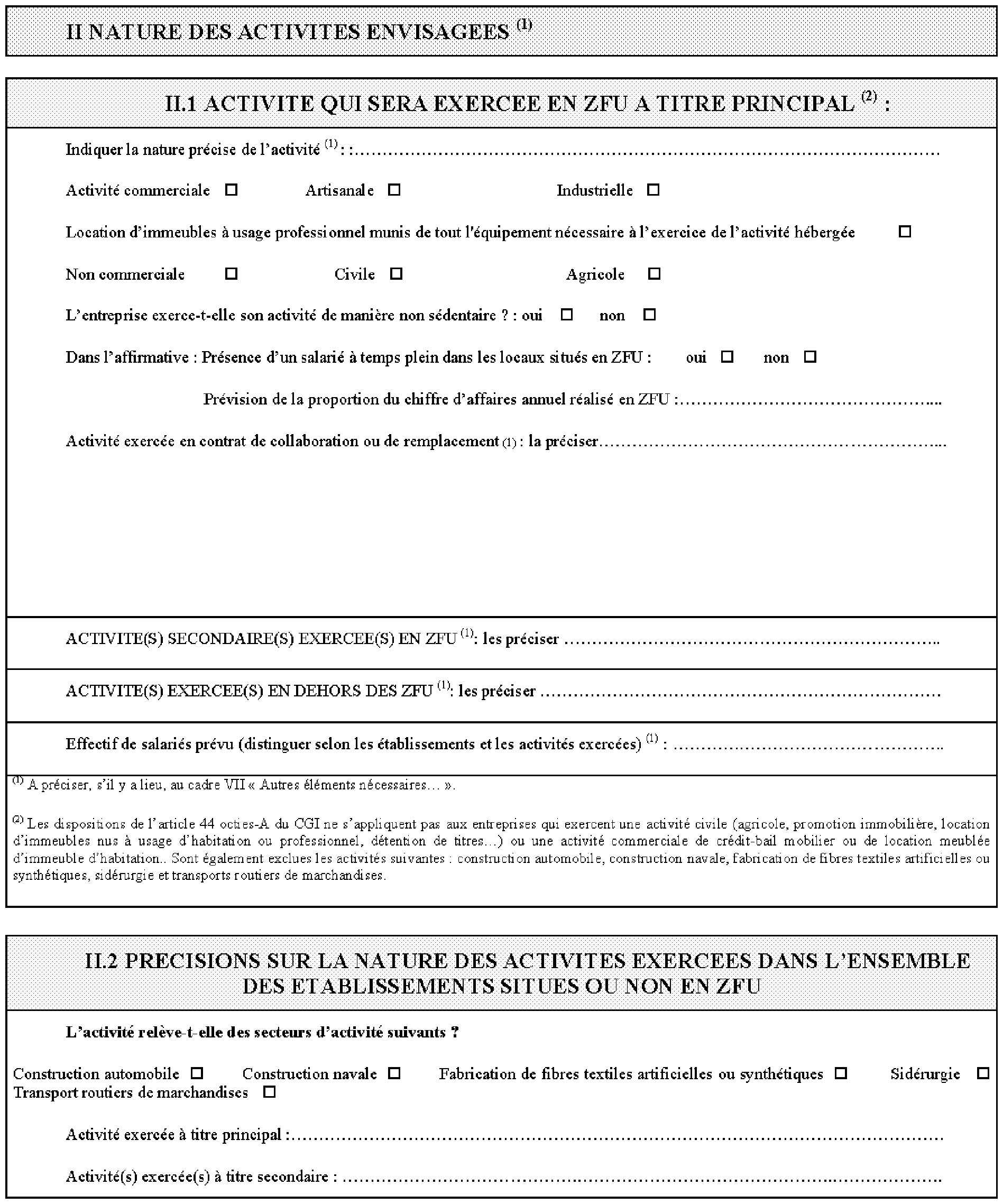

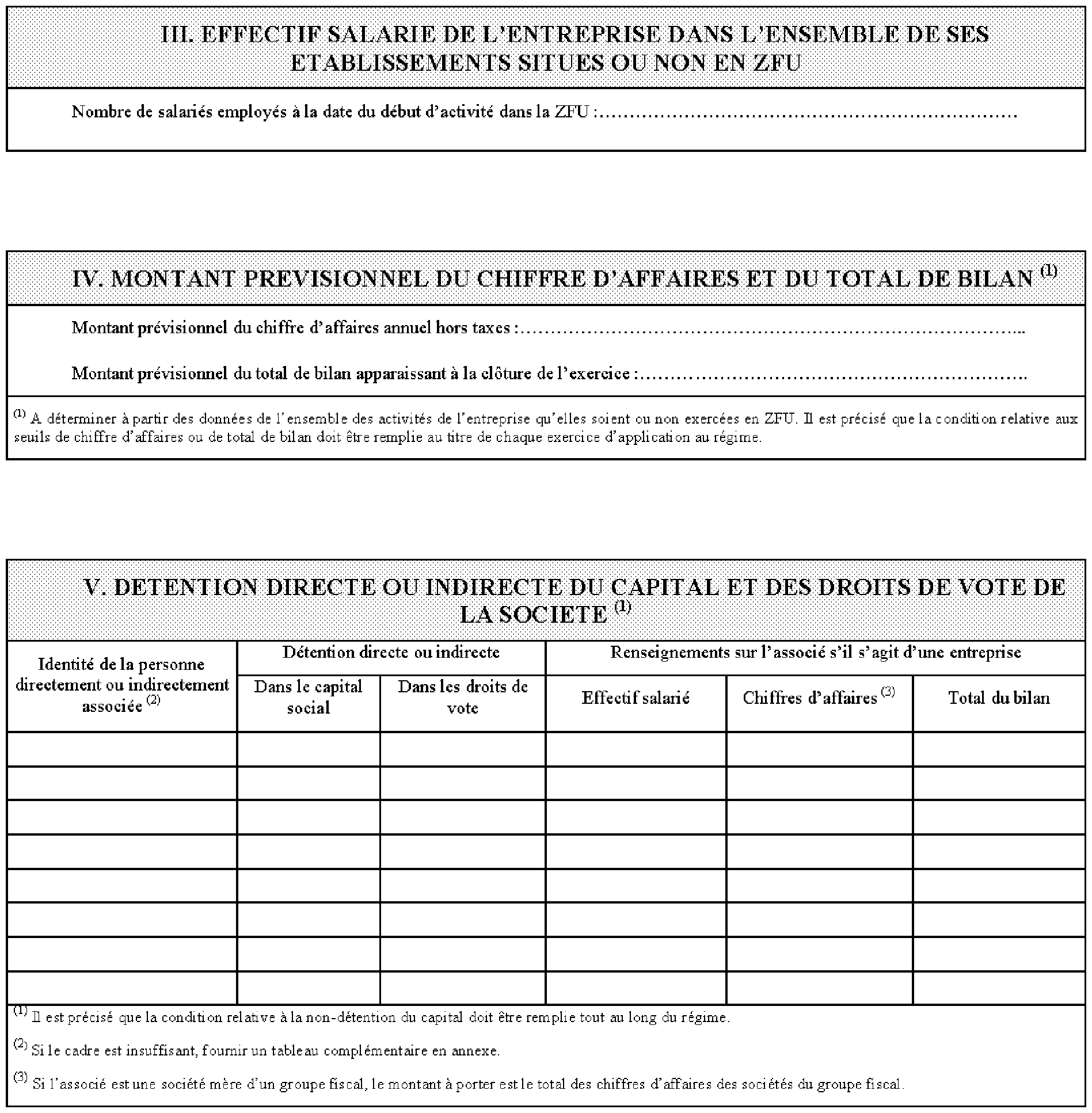

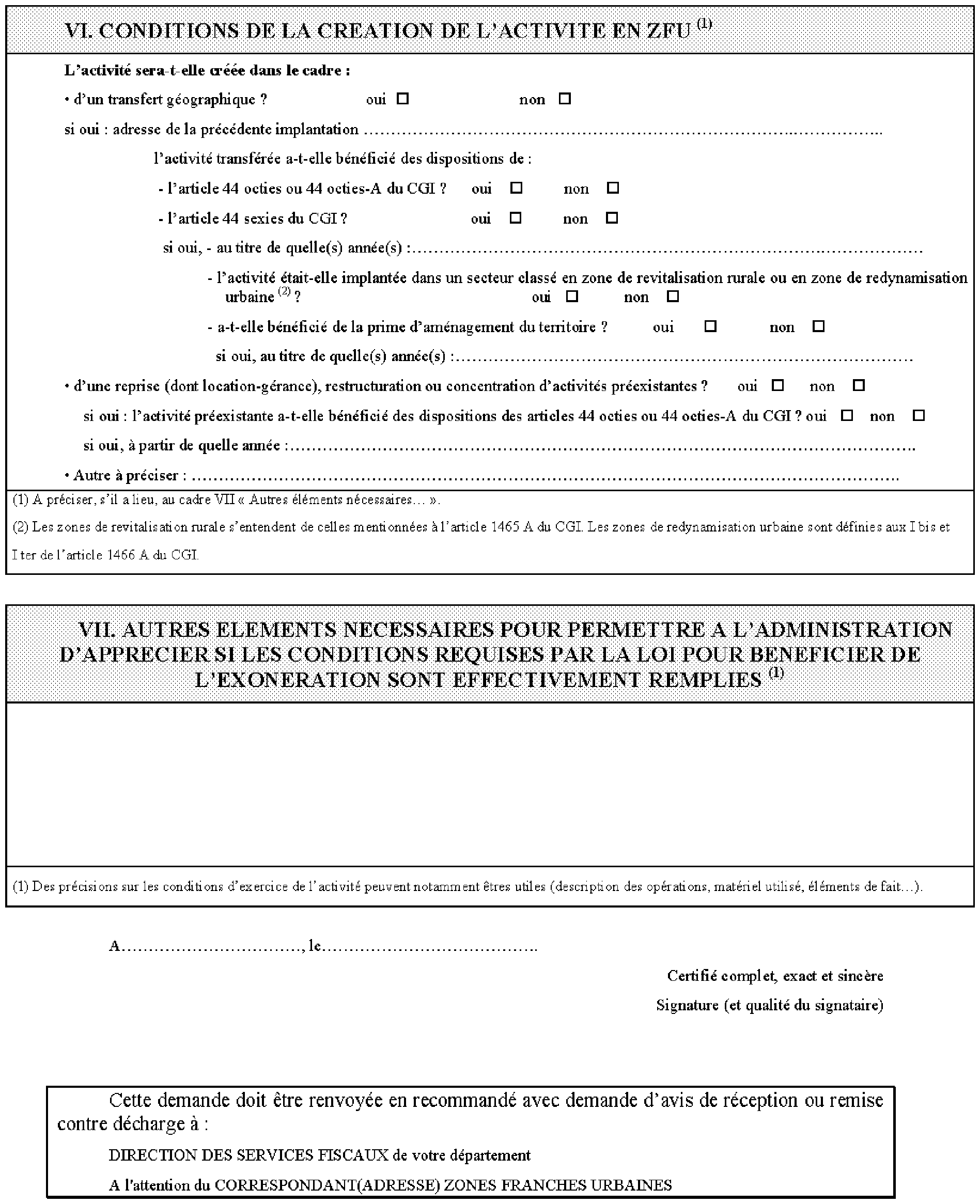

Exonération des bénéfices des entreprises implantées dans les zones franches urbaines (ZFU)

•

Annexe 2 :

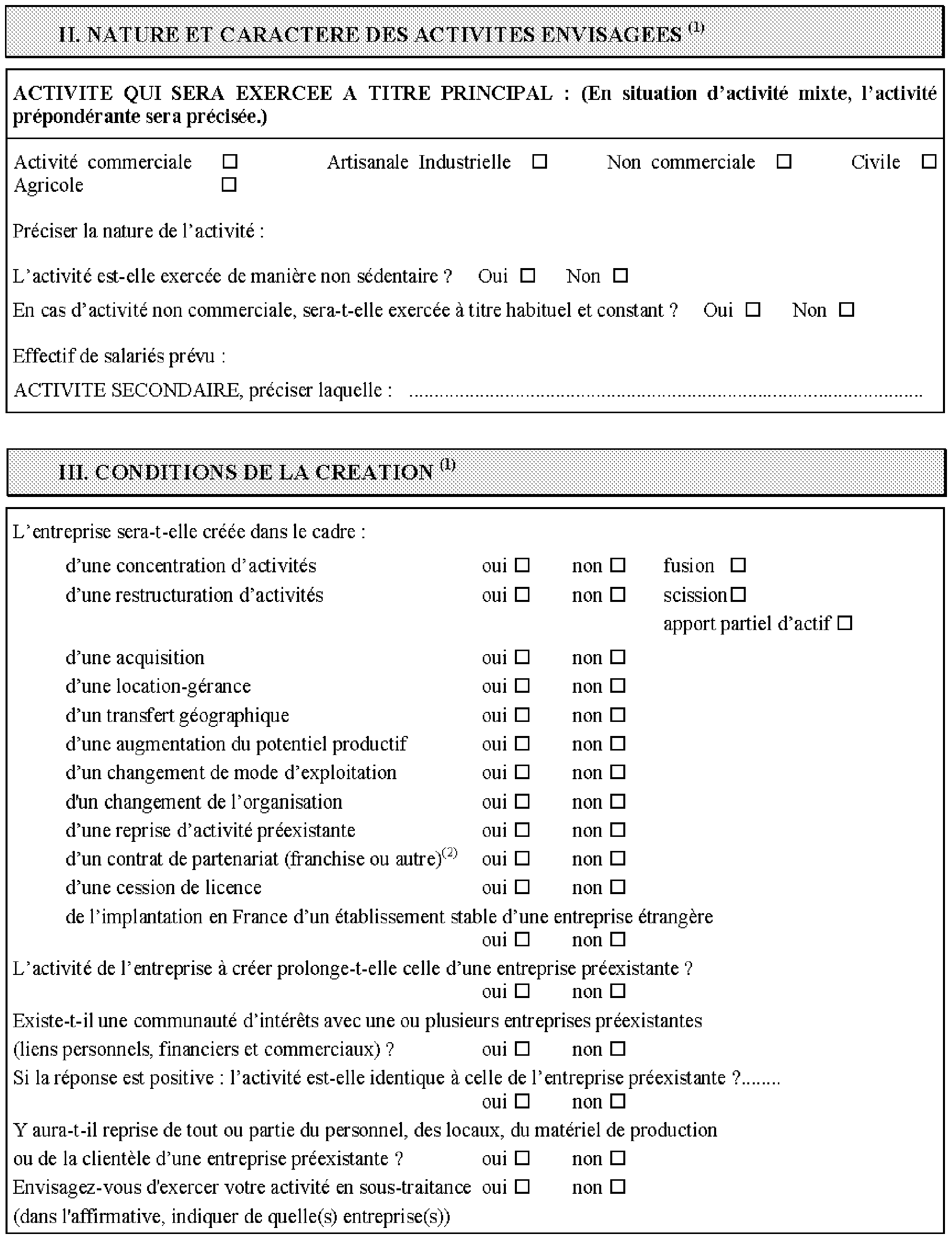

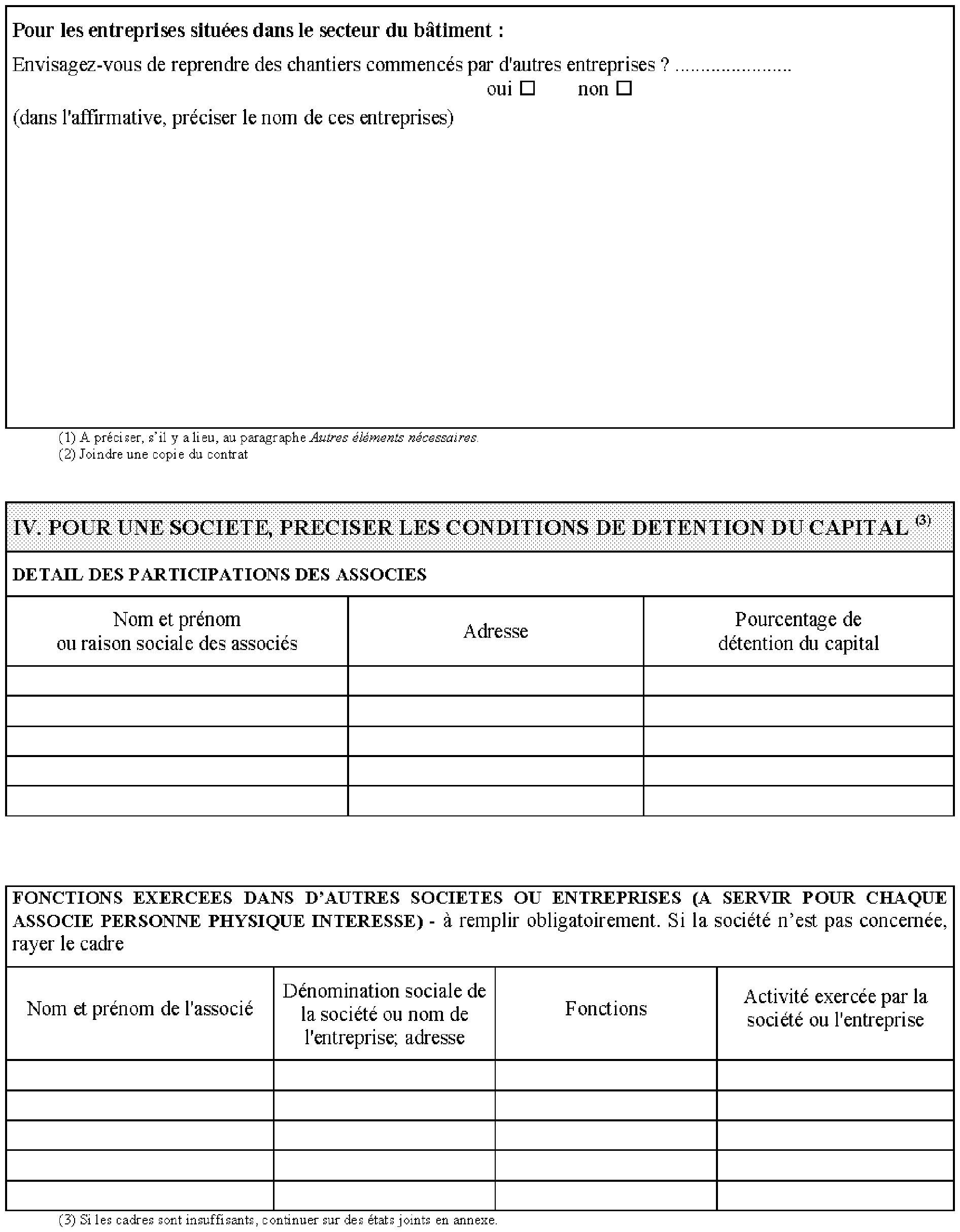

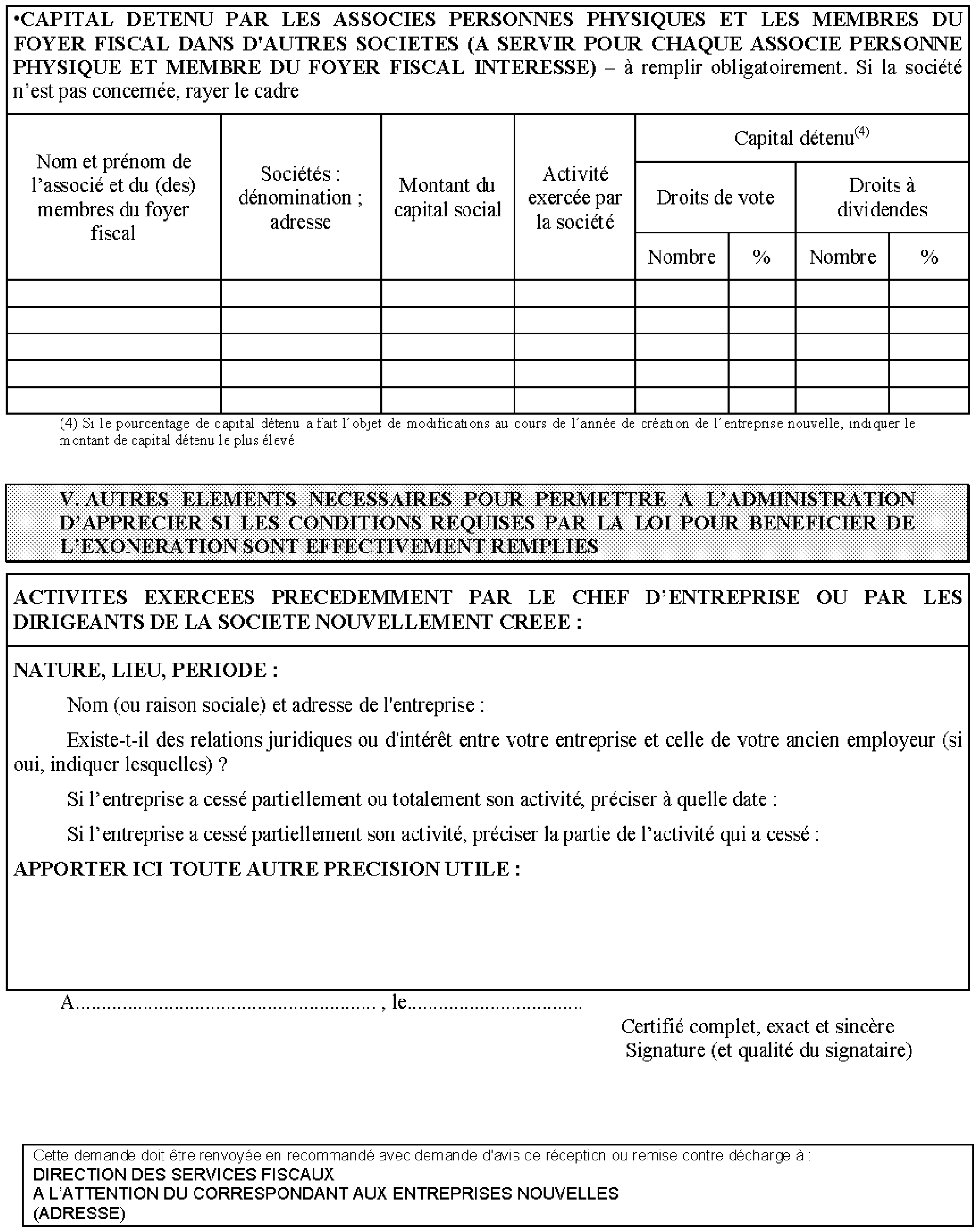

Exonération des bénéfices réalisés par les entreprises nouvelles

•

Annexe 3 :

Questionnaire relatif à la mise en œuvre de la garantie prévue aux 3° et 3° bis de l'article

L 80 B

•

Annexe 4 :

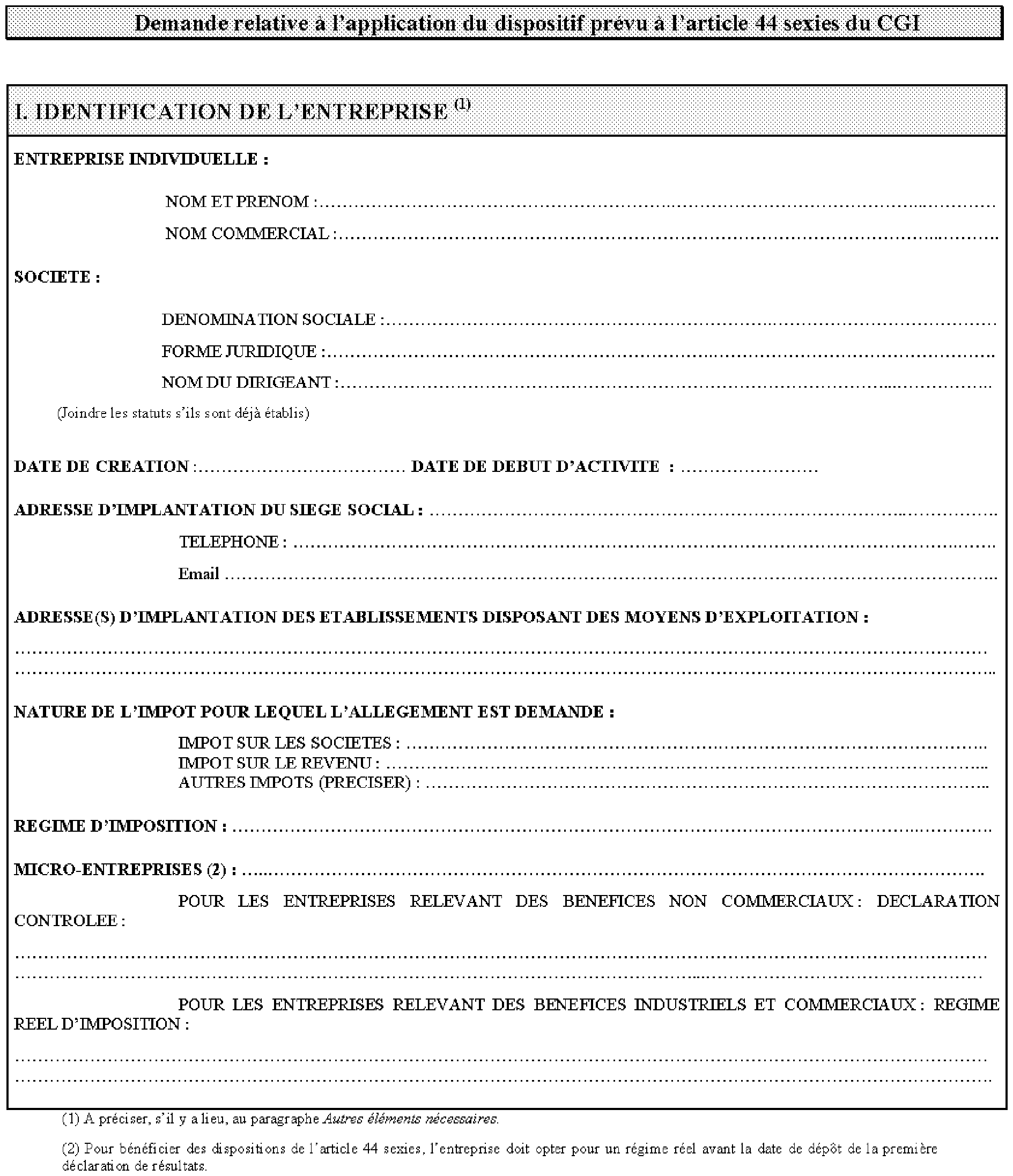

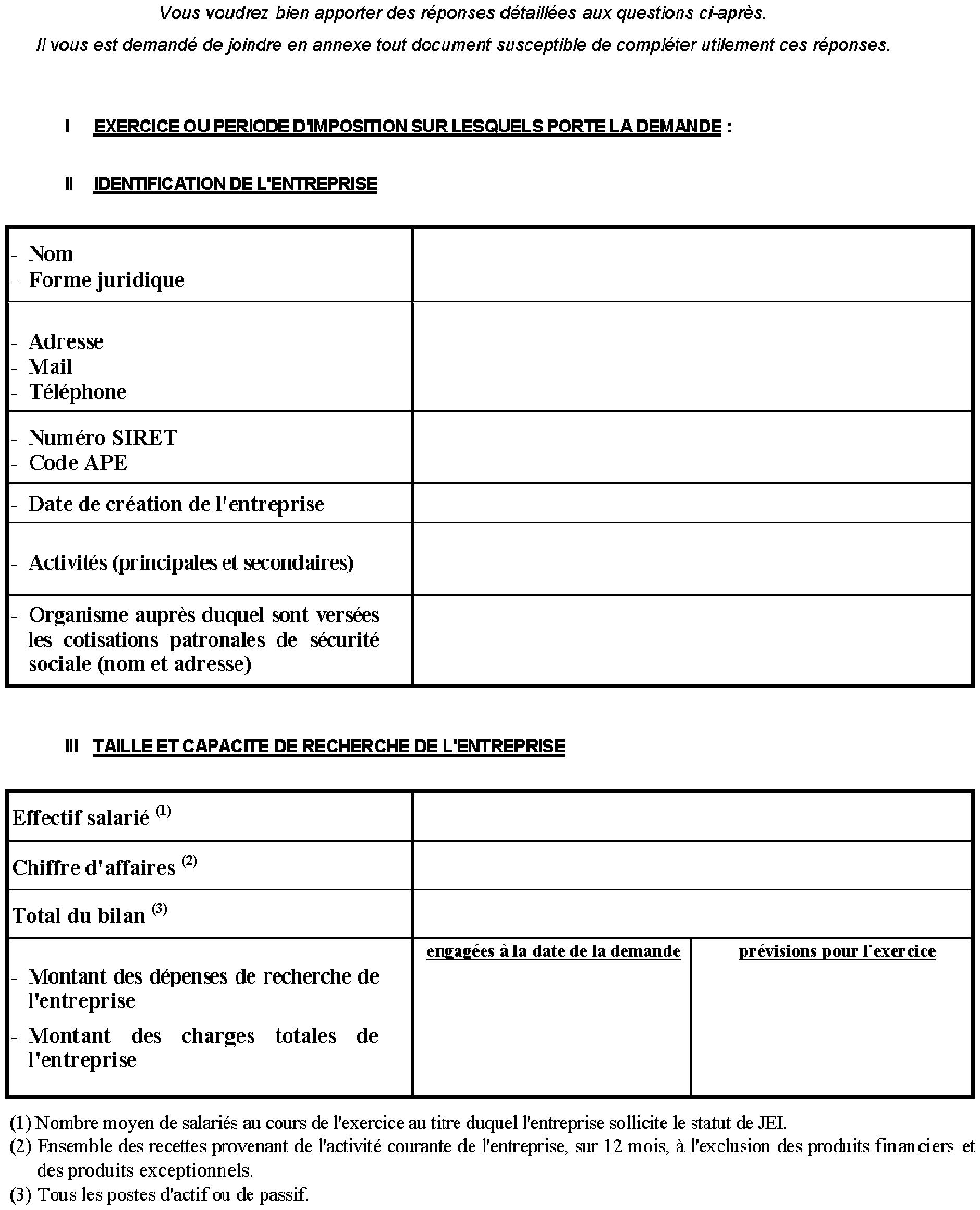

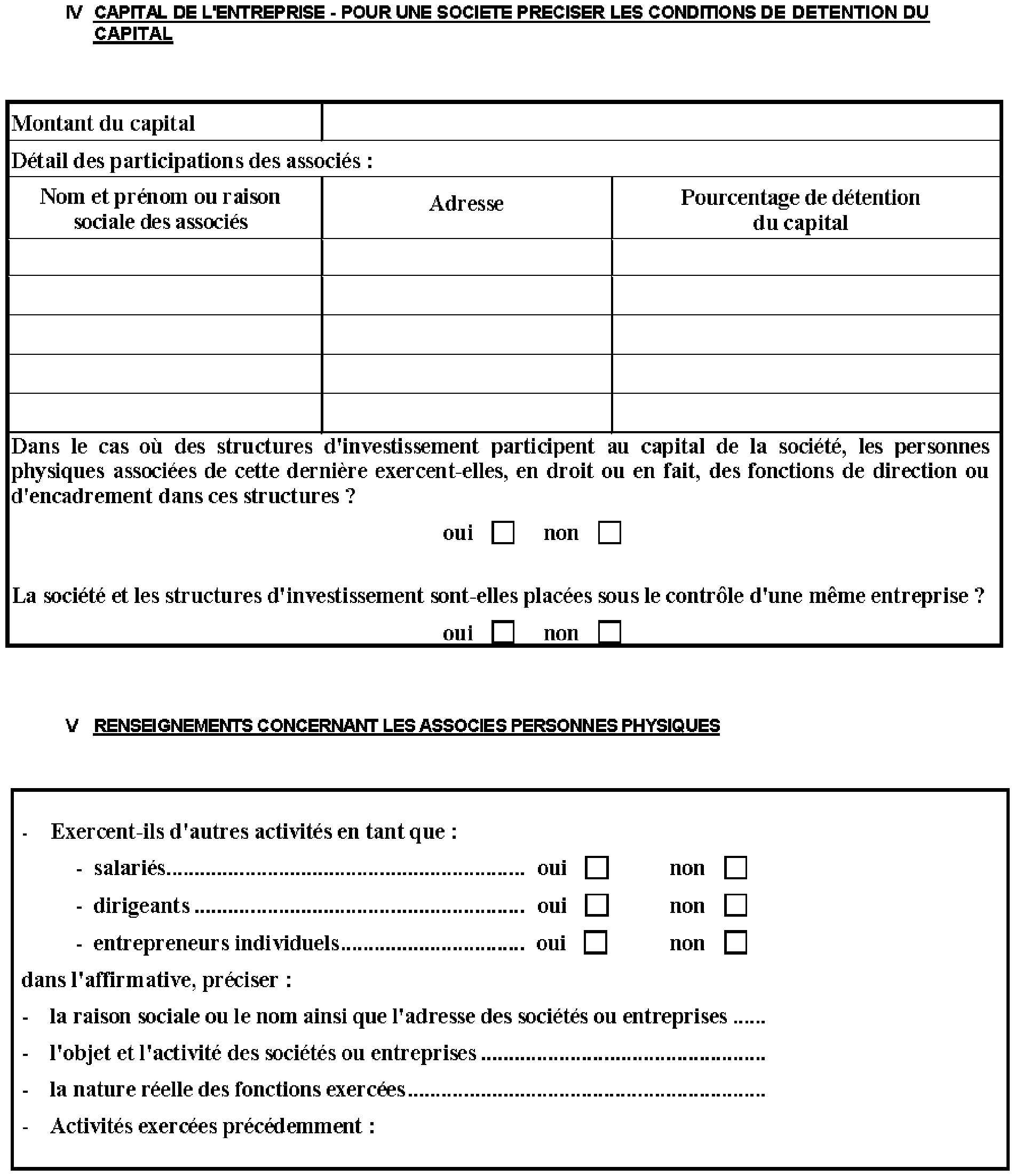

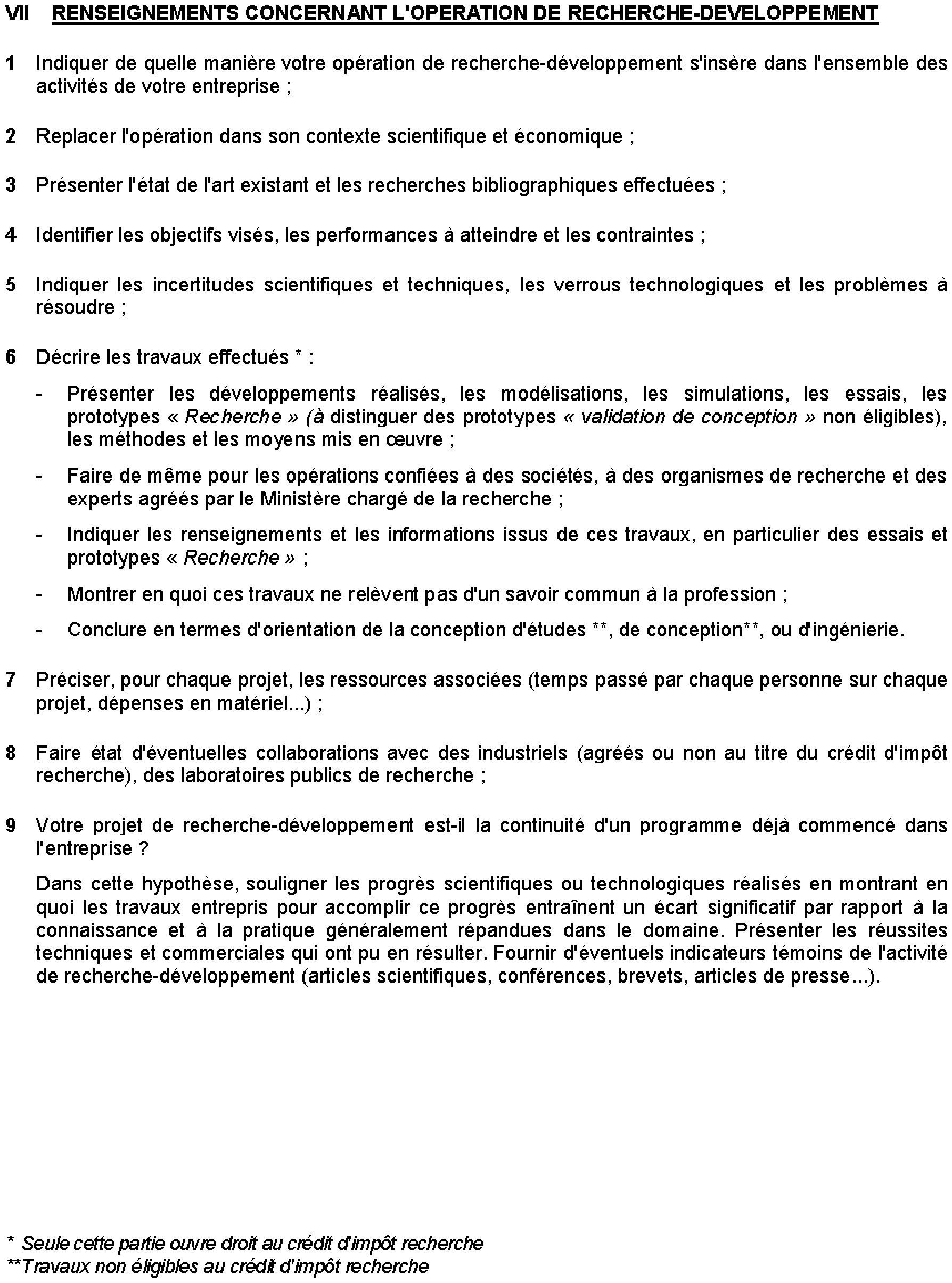

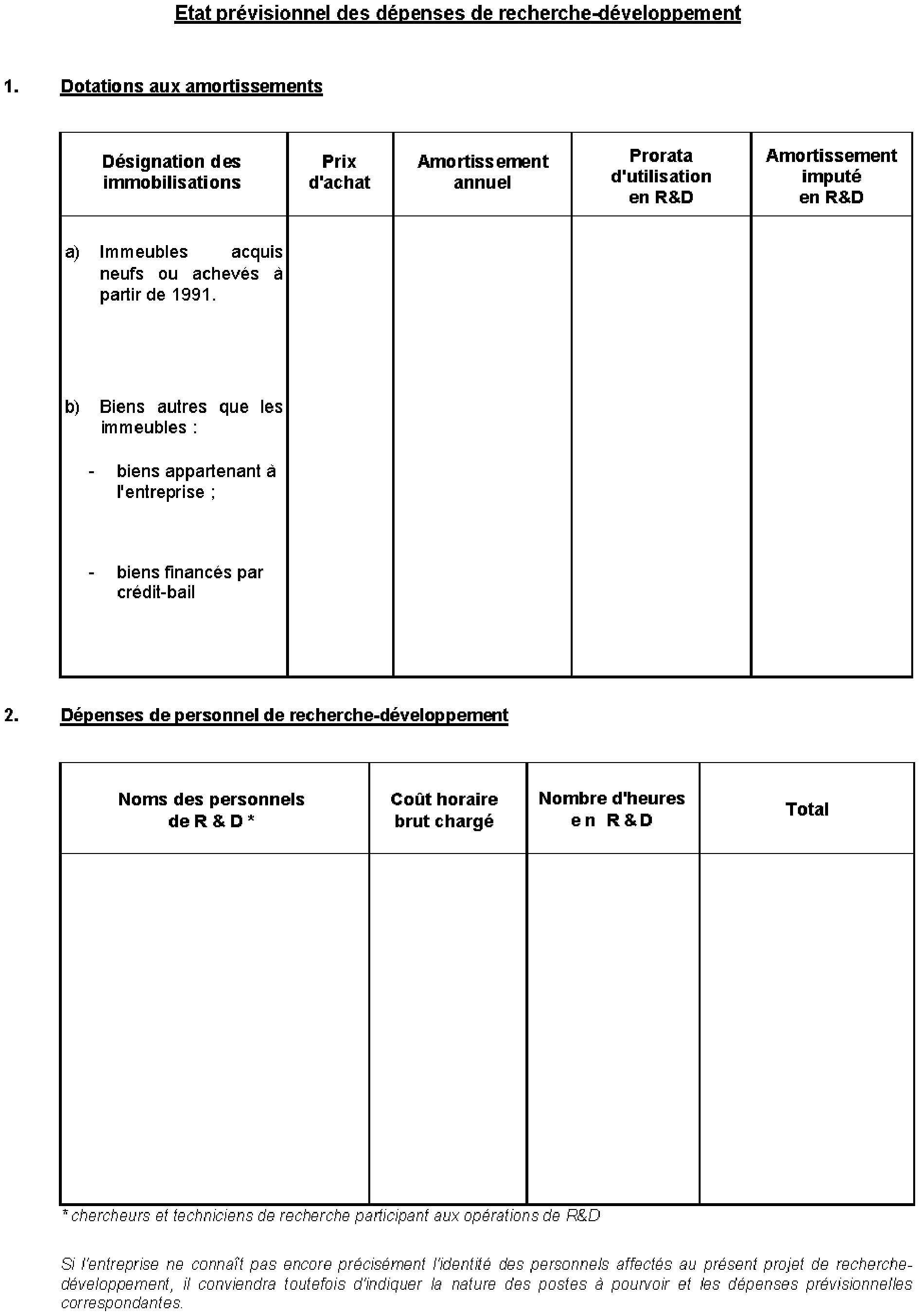

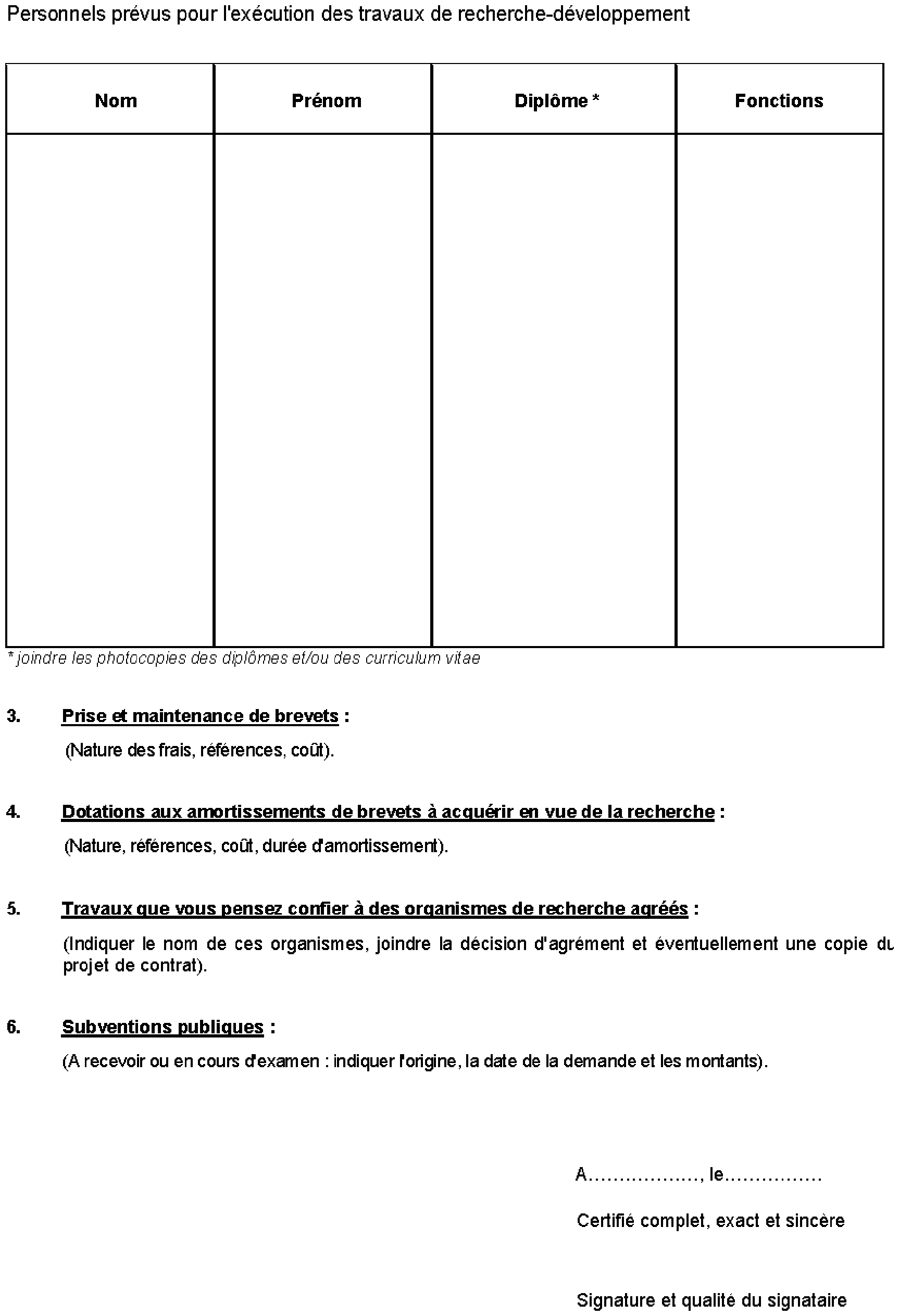

Modèle de demande d'avis au titre du dispositif de jeune entreprise innovante

•

Annexe 5 :

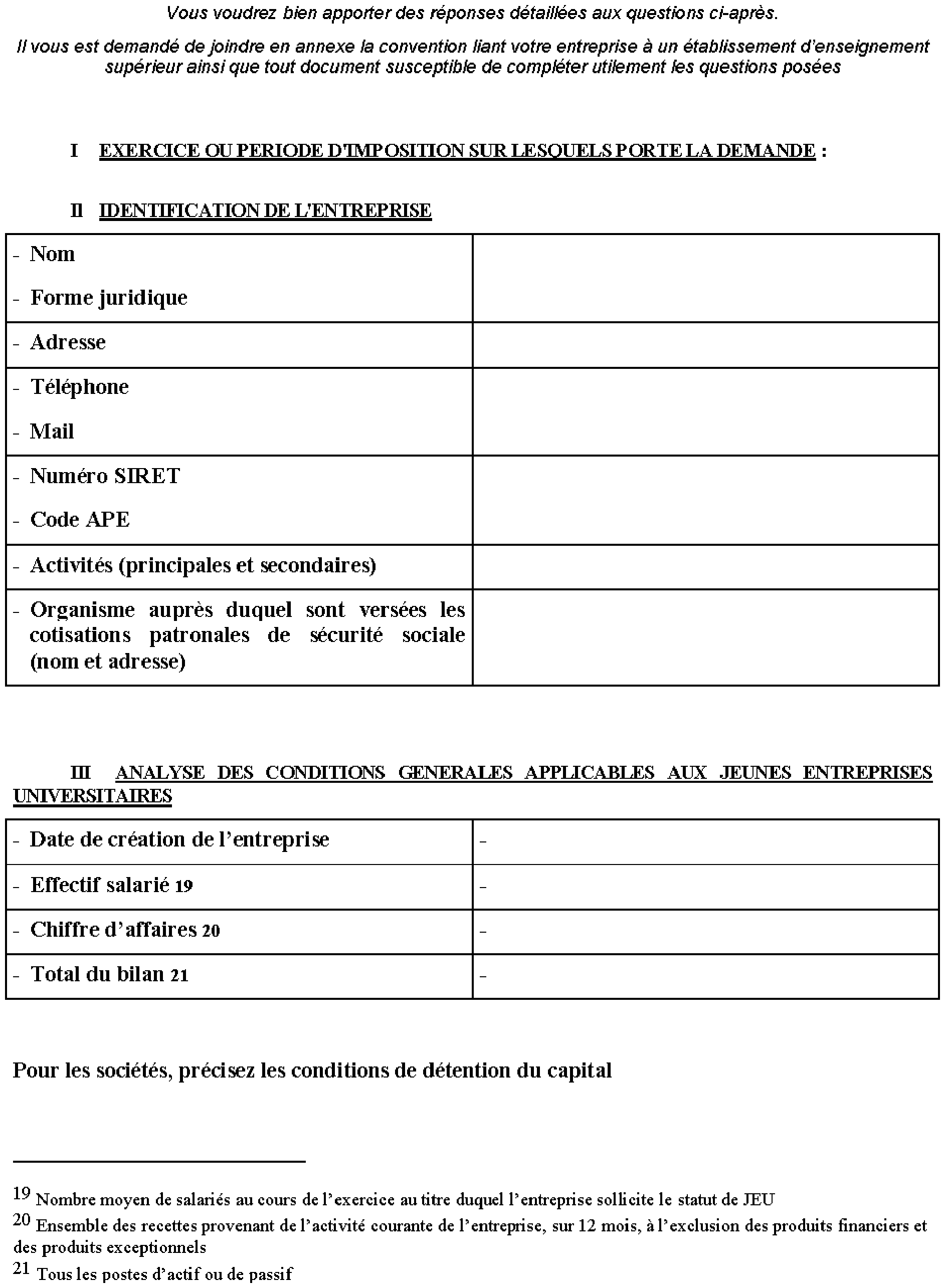

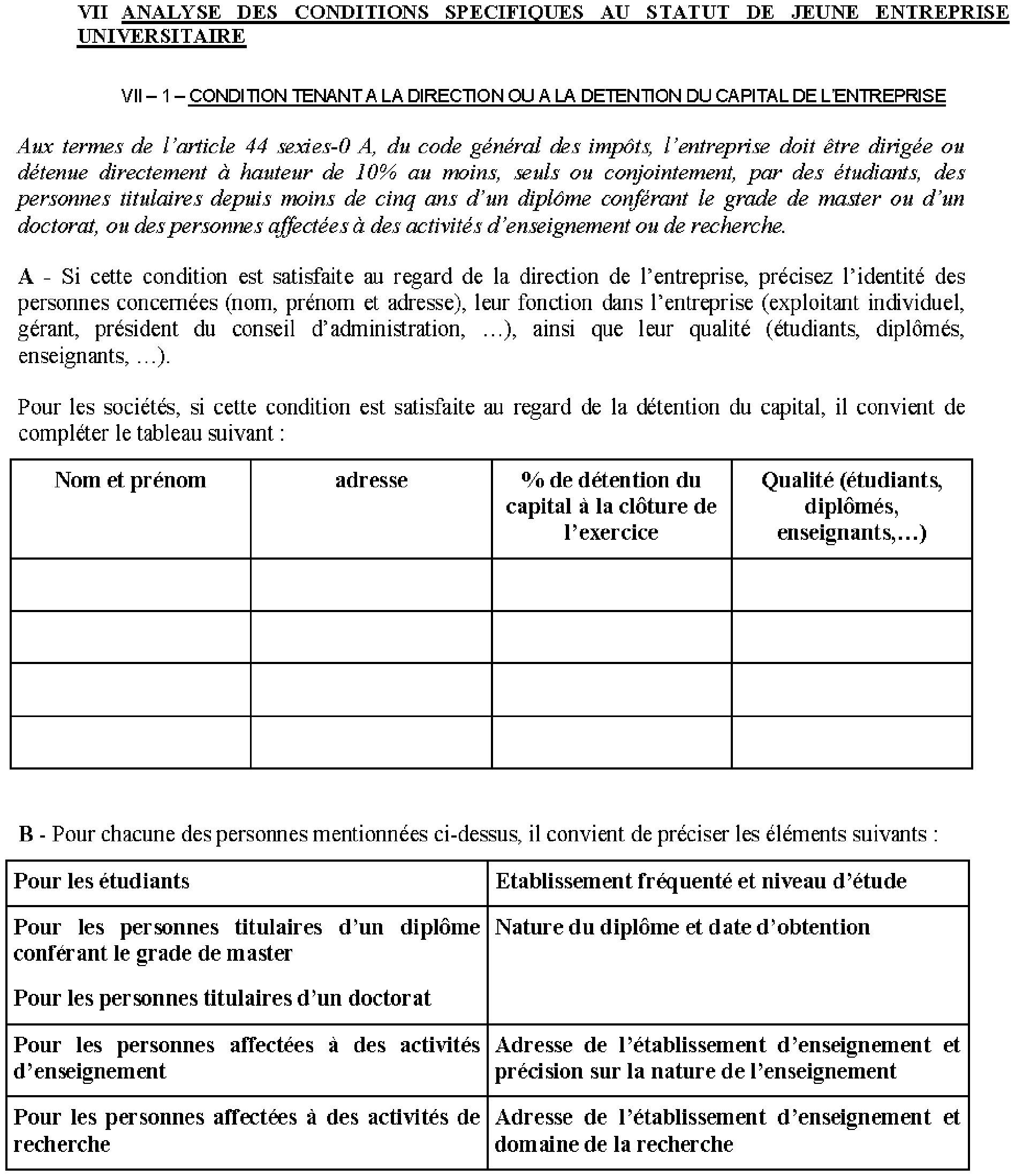

Modèle de demande d'avis au titre du dispositif de jeune entreprise universitaire

•

Annexe 6 :

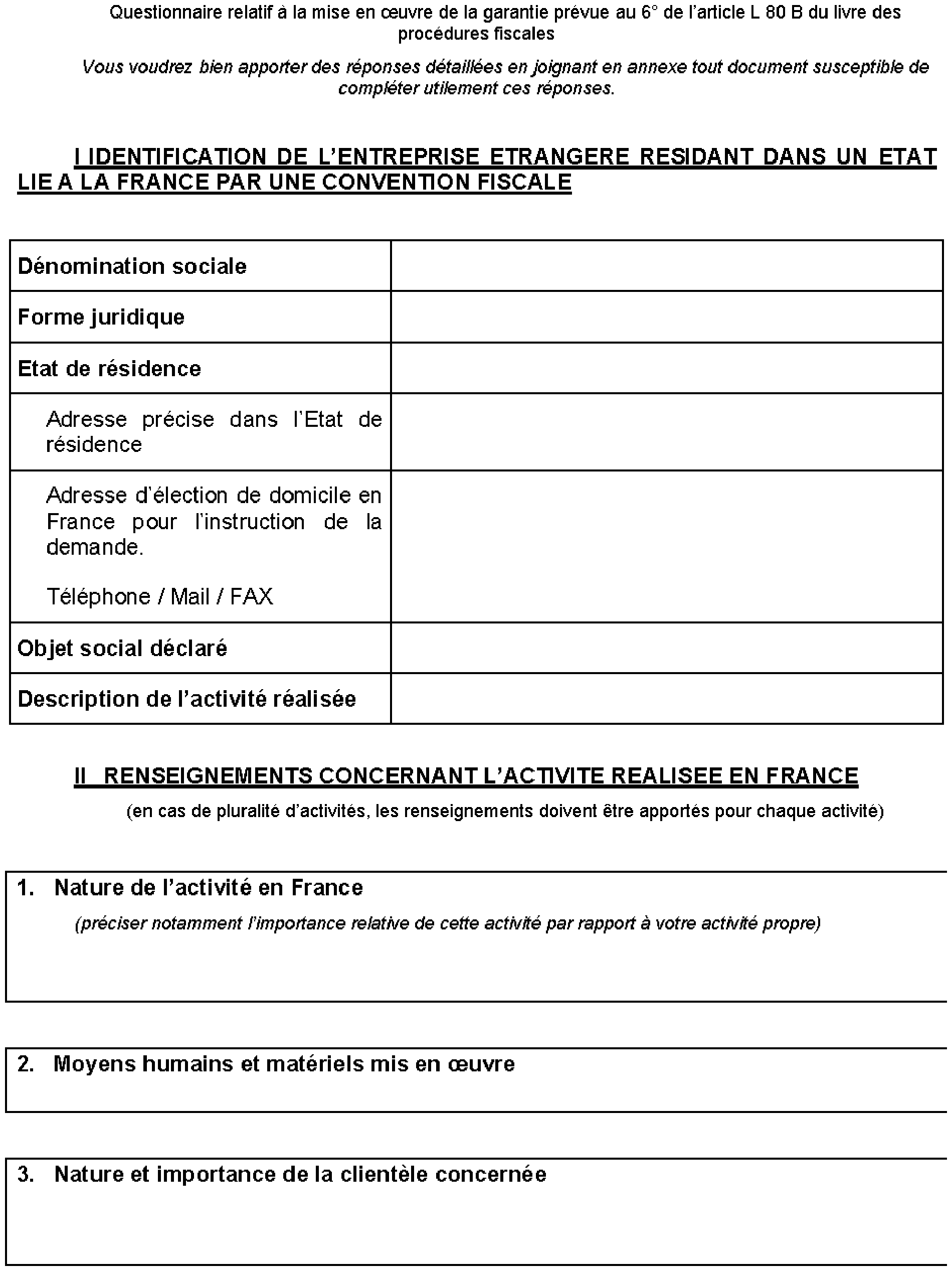

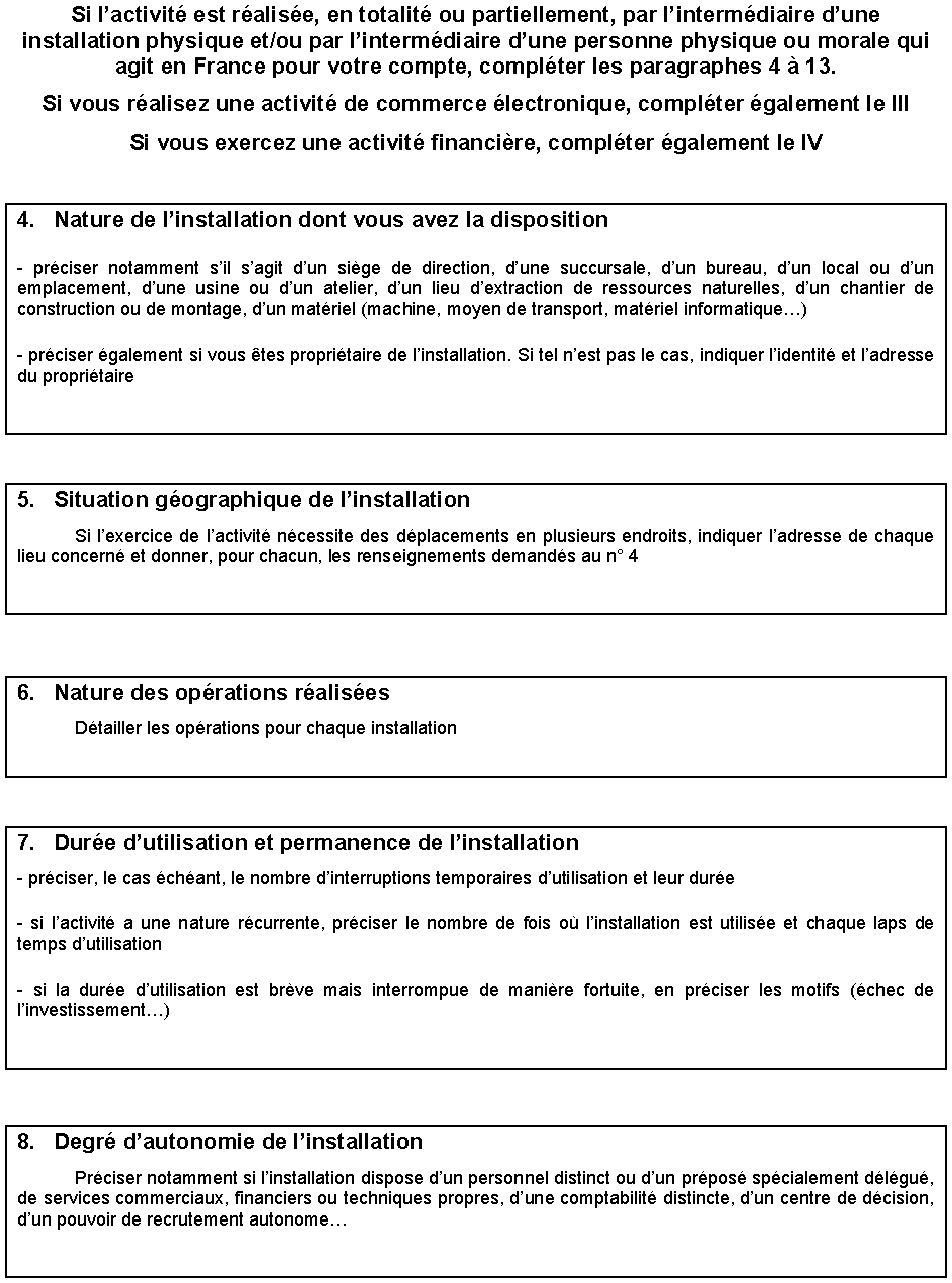

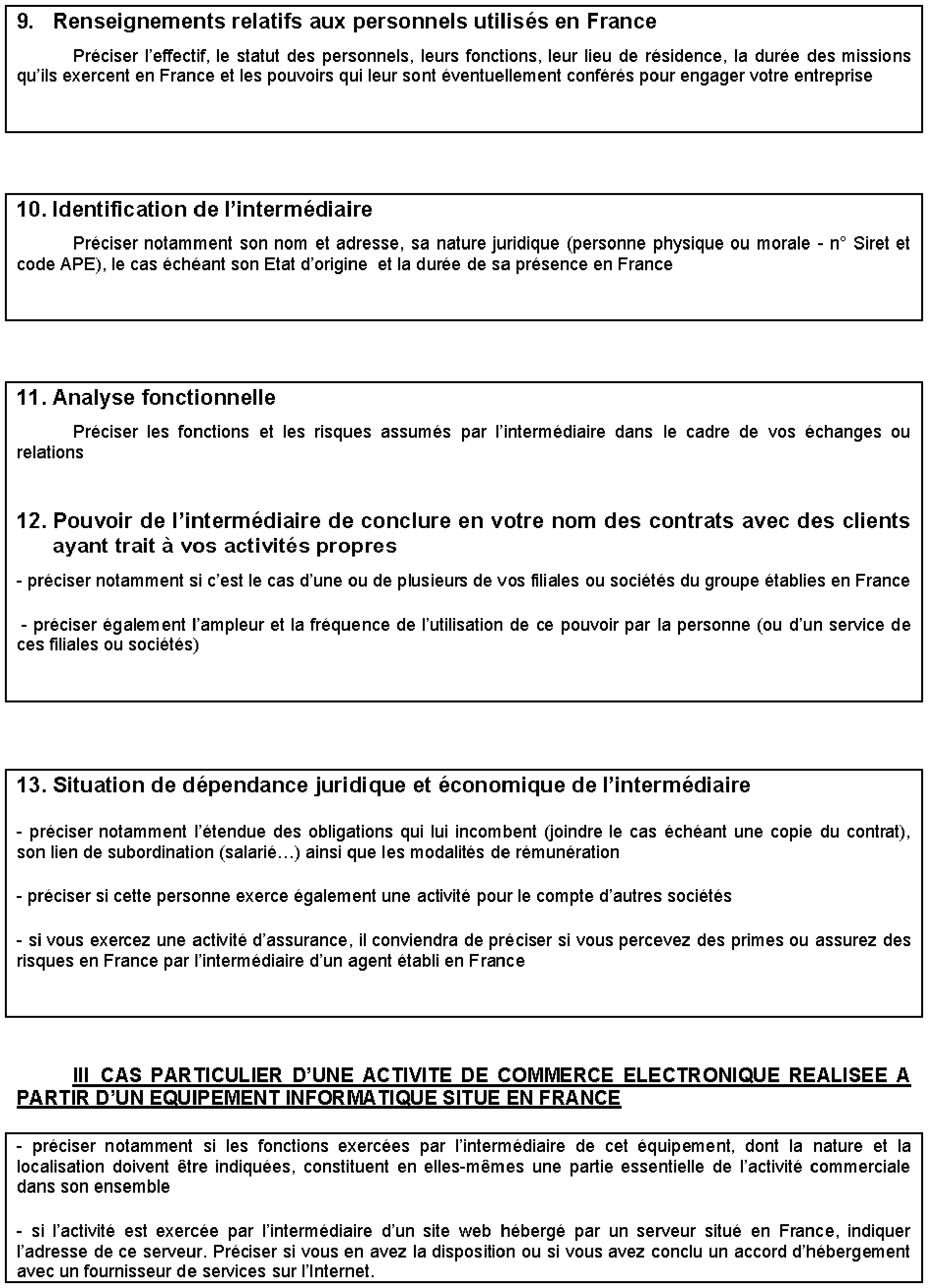

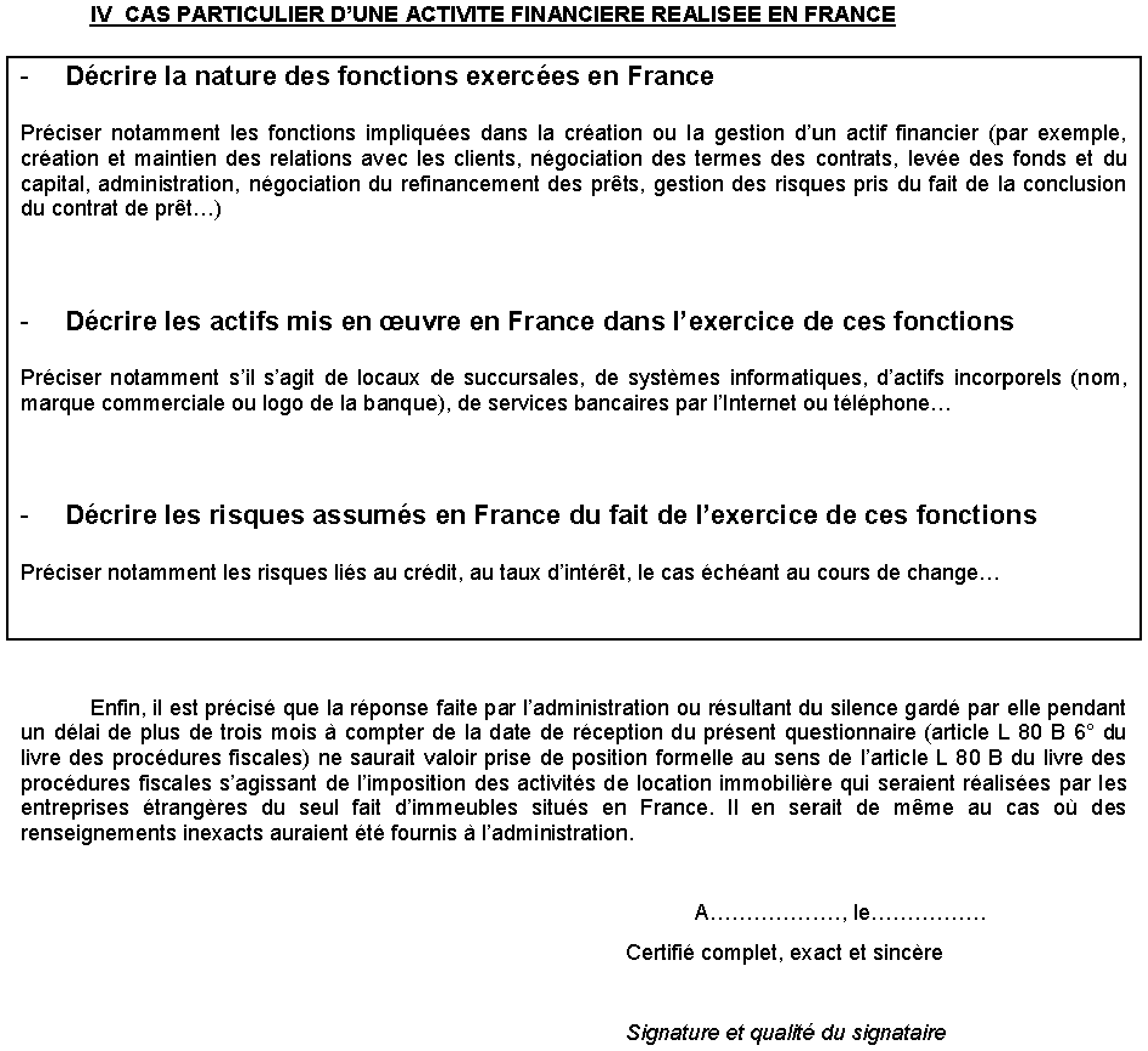

Modèle de demande d'avis concernant l'absence d'un établissement stable en France

•

Annexe 7 :

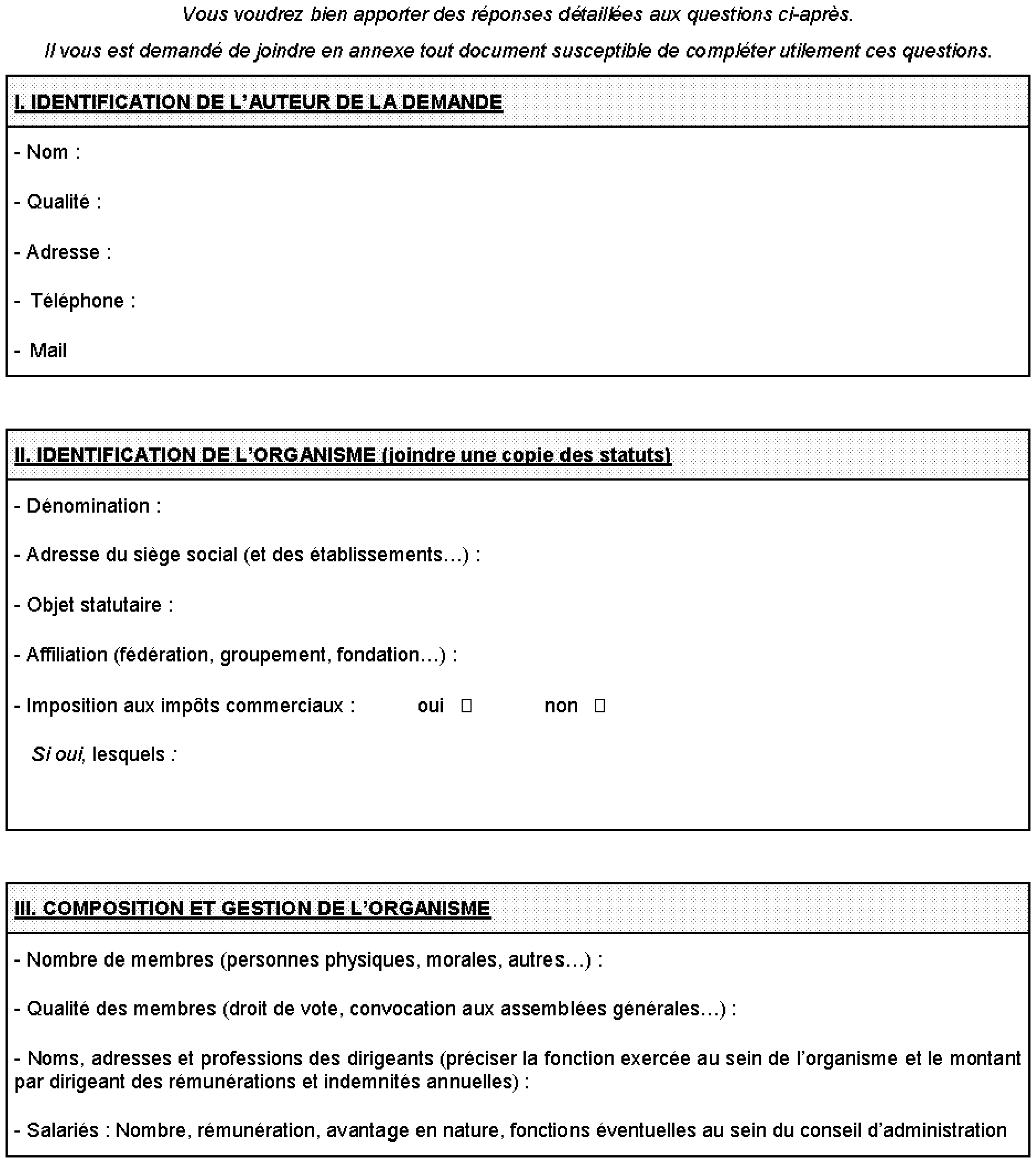

Décret d'habilitation des organismes pouvant recevoir des dons

Extrait du décret n° 2004-692 du 12 juillet 2004 relatif à l'habilitation de certains organismes à recevoir des dons et à délivrer aux donateurs des attestations ouvrant droit à réduction d'impôt et complétant le livre des procédures fiscales (JO du 16 juillet 2004, p. 12 752)

Article 1 er

La section VI du chapitre 1 er du titre II de la deuxième partie du livre des procédures fiscales est complétée par les articles R* 80 C-1 à R* 80 C-4 ainsi rédigés :

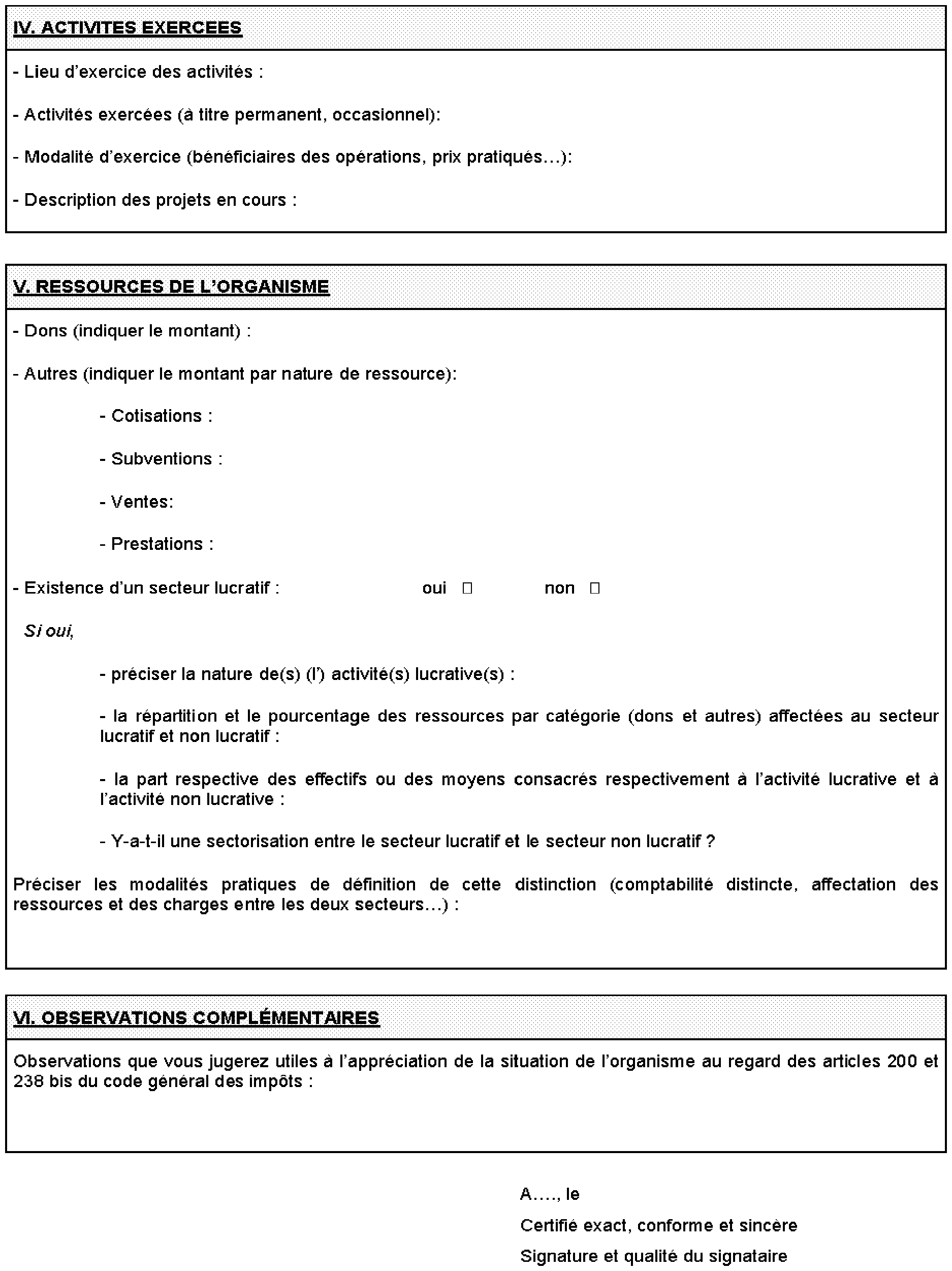

Article R* 80 C-1 - La demande mentionnée à l'article L 80 C, établie conformément à un modèle fixé par voie réglementaire, précise le nom de l'organisme et son adresse ainsi que l'identité du signataire. Elle fournit une présentation précise et complète de l'activité exercée par l'organisme ainsi que toutes les informations nécessaires pour permettre à l'administration d'apprécier si celui-ci relève de l'une des catégories mentionnées aux articles 200 et 238 bis du code général des impôts.

Article R* 80 C-2 - La demande mentionnée à l'article R* 80 C-1 est adressée, par pli recommandé avec demande d'avis de réception, à la direction des services fiscaux du siège de l'organisme. Elle peut également faire l'objet d'un dépôt contre décharge.

Article R* 80 C-3 - Si la demande mentionnée à l'article R* 80 C-1 ne permet pas d'apprécier la situation de l'organisme au regard des dispositions des articles 200 et 238 bis du code général des impôts, le directeur invite l'auteur de la demande, par lettre recommandée avec demande d'avis de réception, à fournir les éléments complémentaires nécessaires. Ces éléments sont produits dans les conditions prévues à l'article R* 80 C-2.

Article R* 80 C-4 - Le délai de six mois prévu à l'article L 80 C court à compter de la réception de la demande ou, si les dispositions de l'article R* 80 C-3 ont été mises en œuvre, à compter de la réception des compléments demandés.

•

Annexe 8 :

Modèle de demande d'avis relative à la mise en œuvre de la garantie de l'article L 80 C

•

Annexe 9 :

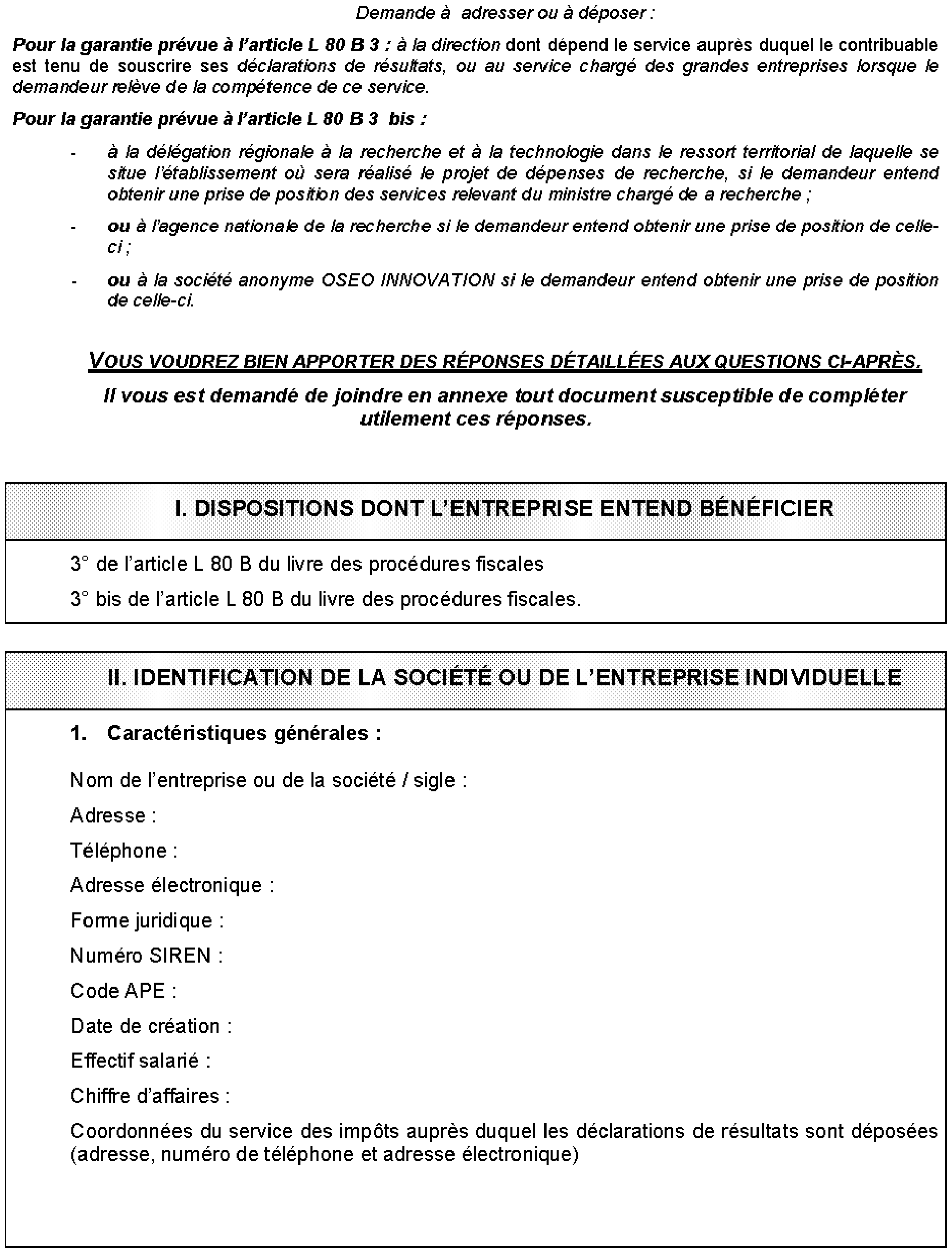

Cahier des charges de la demande de rescrit valeur (L 18)

La lecture de ce cahier des charges est vivement recommandée car il vous permettra de vérifier notamment que votre demande entre bien dans le champ de la procédure de rescrit-valeur codifiée sous l'article L18 du L.P.F.

Si tel est le cas, et si vous souhaitez faire usage de cette faculté, il vous faut faire parvenir au Bureau des agréments et rescrits un dossier complet et précis .

Cette exigence rejoint en fait votre propre intérêt : vous ne pourrez escompter une réponse positive dans les meilleurs délais, ou à tout le moins engager un dialogue qui puisse être constructif, que si votre proposition de valorisation est étayée et claire.

Le présent cahier des charges a pour vocation de vous aider dans cette tâche :

- les indications qu'il comporte ne sont pas limitatives. Il vous appartient d'y ajouter les éléments qui vous paraissent utiles ;

- ces indications sont également générales : il n'est pas possible de fixer par avance le degré de précision avec lequel tel ou tel point devrait être exposé. Car il est fonction des circonstances, par exemple de la taille de l'entreprise à évaluer ou de sa forme juridique.

PLAN PRÉCONISE

1 - Données générales sur la demande :

La production du projet d'acte de donation est nécessaire. Le recours à un conseil spécialisé ou à un notaire est en effet le gage que les éventuels problèmes civils, notamment, ont bien été examinés préalablement.

Les précisions suivantes sont également indispensables :

1.1. Sur l'entreprise

- éléments d'identification, statuts de la société ;

- forme juridique ;

- description de l'activité ;

- positionnement dans un groupe (organigramme) ;

- comptes sociaux des trois dernières années ;

- le cas échéant, communication des comptes consolidés sur les trois dernières années.

1.2. Sur la donation

- nature des biens donnés : entreprise individuelle, titres (montant du capital social et nombre de titres le composant, participation majoritaire ou non, répartition du capital...), quotité des droits ;

- existence d'un démembrement, et, dans ce cas, production des statuts ou projets de statuts précisant les pouvoirs respectifs de l'usufruitier et du nu-propriétaire ;

- existence de pactes d'actionnaires.

2 - Eléments de référence .

Si l'entreprise ou les titres de l'entreprise ont déjà fait l'objet de mutations, quelle qu'en soit la forme (vente, transmission à titre gratuit, apport ...) ou d'expertise (par exemple à l'occasion d'un projet qui n'a pas abouti) au cours des trois dernières années, indiquez les évaluations faites en précisant, le cas échéant, si vous les avez reprises ou pourquoi vous les avez écartées.

2.1. Autres mutations

Le cas échéant si vous estimez que votre entreprise peut se comparer à d'autres ayant fait l'objet d'une mutation, indiquez les éléments de référence qui vous paraissent adéquats.

2.2. Expertises

3 - Evaluation de l'entreprise ou des titres ,

3.1. Diagnostic de la situation de l'entreprise

Ce diagnostic, que l'entreprise soit individuelle ou en société, est indispensable pour l'évaluer : l'analyse financière (mise en lumière et/ou en perspective de certains ratios, comme ceux de l'endettement, de la capacité d'autofinancement, etc) ainsi que les principales données économiques de l'entreprise et du secteur dans lequel elle évolue, sont de nature à influer sur les différents paramètres de l'évaluation, voire sur le choix des méthodes qui seront retenues.

De ce point de vue, les renseignements qui pourront être apportés ici sont essentiels.

3.2. Approche des différentes valeurs

Le guide de l'évaluation des entreprises et des titres non cotés publié par l'administration et consultable en ligne 23 19 retrace les principales techniques d'évaluation retenues par les professionnels. Sa consultation peut faciliter votre réflexion, s'en inspirer facilite le dialogue avec l'administration.

Votre dossier doit comporter l'exposé des méthodes que vous retenez et le détail des calculs auxquels elles aboutissent (par exemple, manière dont vous avez retraité la valeur comptable ou calculé le taux de capitalisation appliqué à un bénéfice moyen, etc).

3.3. Combinaison des différentes valeurs

En principe, le choix de cette combinaison découle des données générales et du diagnostic de l'entreprise. Mais d'autres éléments ayant concouru à votre choix peuvent être explicités.

3.4. Prise en compte des spécificités .

Certaines contraintes juridiques ou tout autre facteur peuvent être importants à vos yeux et justifier une approche spécifique de la valeur des biens transmis.

4 - Plan de financement de la charge fiscale .

5 - Précisions complémentaires

Votre attention est attirée sur le point suivant. Pour que l'administration soit engagée par sa réponse, il est nécessaire que :

- votre demande soit formulée de bonne foi et de manière à ce que l'administration dispose de tous les éléments utiles pour se forger sa conviction ; il faut donc notamment, une fois votre dossier déposé, que vous informiez l'administration des événements qui affectent la valeur initialement soumise à son appréciation ;

- l'opération réalisée soit conforme au projet examiné et que l'acte correspondant soit passé dans un délai de trois mois à compter de l'accord exprès de l'administration ;

Le service des impôts se tient à votre disposition si vous souhaitez des précisions supplémentaires

•