B.O.I. N° 207 du 15 DÉCEMBRE 2006

Annexe 2

Décret n° 2006-1602 du 14 décembre 2006 pris pour l'application des articles 1 er et 1649-0 A du code général des impôts, relatif aux obligations déclaratives et aux modalités d'instruction de la demande de restitution pour le plafonnement des impôts et modifiant l'annexe III à ce code

NOR : BUDF062047

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment ses articles 1er et 1649-0 A et l'annexe III à ce code ;

Vu la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006, notamment les V et VI de son article 74,

Décrète :

Article 1 er . - Au début du titre Ier de la troisième partie de l'annexe III au code général des impôts, il est créé un chapitre 01 intitulé : « Plafonnement des impôts », comprenant un article 344-00 A ainsi rédigé :

« Art. 344-00 A. - I. - La demande de restitution prévue au 8 de l'article 1649-0 A du code général des impôts, rédigée sur un imprimé conforme à un modèle établi par l'administration, est adressée ou remise au service des impôts du lieu du domicile du demandeur au 1er janvier de l'année de paiement des impositions à prendre en compte.

« Elle comporte notamment :

« a. Les nom de naissance, prénoms, date et lieu de naissance du demandeur et ceux de son conjoint ou de son partenaire lié par un pacte civil de solidarité ;

« b. Le numéro fiscal du demandeur et celui de son conjoint ou de son partenaire lié par un pacte civil de solidarité, tels qu'ils figurent sur la déclaration de revenus prévue au 1 de l'article 170 du code général des impôts ou, le cas échéant, sur l'avis d'imposition à l'impôt sur le revenu ;

« c. L'adresse du domicile du demandeur au 1er janvier de l'année de paiement des impositions à prendre en compte et, en cas de changement d'adresse, celle de son domicile au 1er janvier de l'année de la demande ;

« d. L'indication du montant, détaillé par nature, des revenus, déficits et charges mentionnés aux 4 et 5 de l'article 1649-0 A du code général des impôts à prendre en compte pour la détermination du droit à restitution ;

« e. L'indication du montant, détaillé par nature, des impositions mentionnées au 2 de l'article 1649-0 A du code général des impôts ainsi que des restitutions de l'impôt sur le revenu perçues ou des dégrèvements obtenus mentionnés au 3 du même article, à prendre en compte pour la détermination du droit à restitution.

« II. - L'imprimé mentionné au I, dûment complété et signé par le demandeur, est accompagné d'un relevé d'identité bancaire ou de caisse d'épargne établi à son nom.

« La restitution de la fraction des impositions qui excède le seuil mentionné à l'article 1 er du code général des impôts est effectuée par virement sur le compte bancaire ou de caisse d'épargne ouvert au nom du demandeur et dont le relevé a été joint à la demande.

« III. - Les pièces justifiant des éléments mentionnés au I sont produites par le demandeur à la demande de l'administration. »

Article 2. - Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 14 décembre 2006.

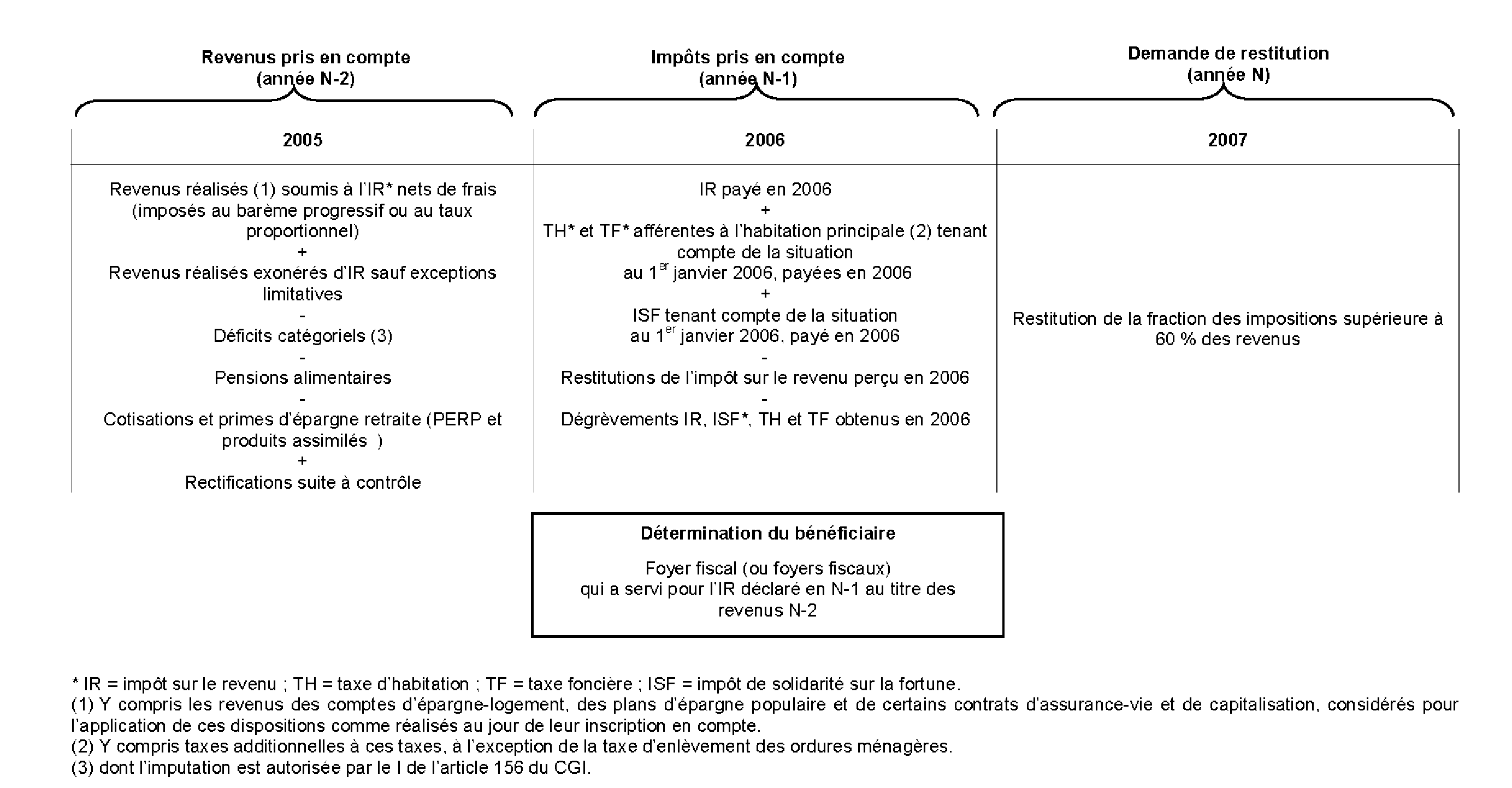

Annexe 3

Application du dispositif dans le temps - Exemple du droit à restitution des imposition péyées en 2006

Annexe 4

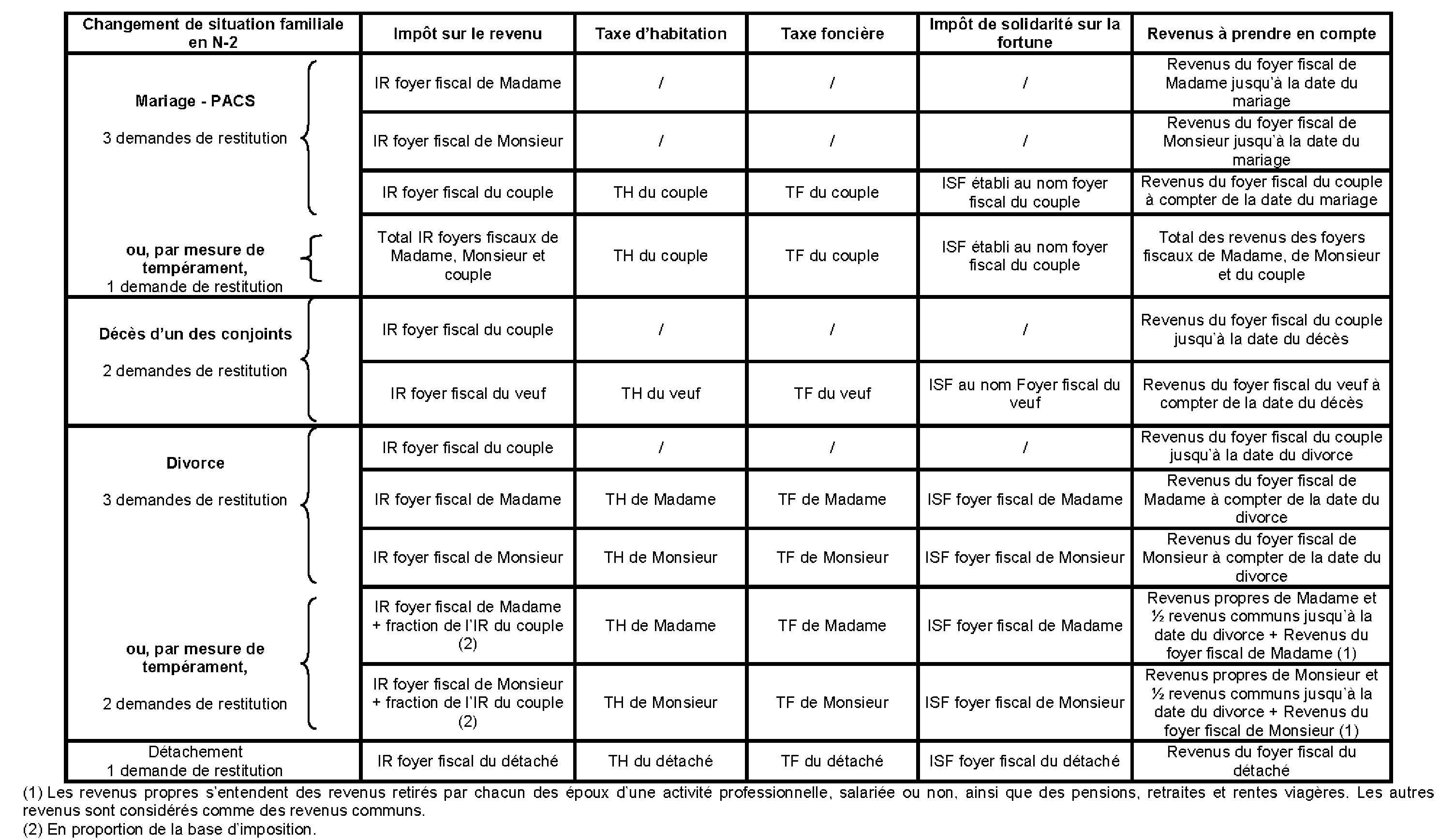

Impôts et revenus à prendre en compte - Changements de situation familiale au cours de l'année qui précède celle du paiement des impositions (N-2)

Annexe 5

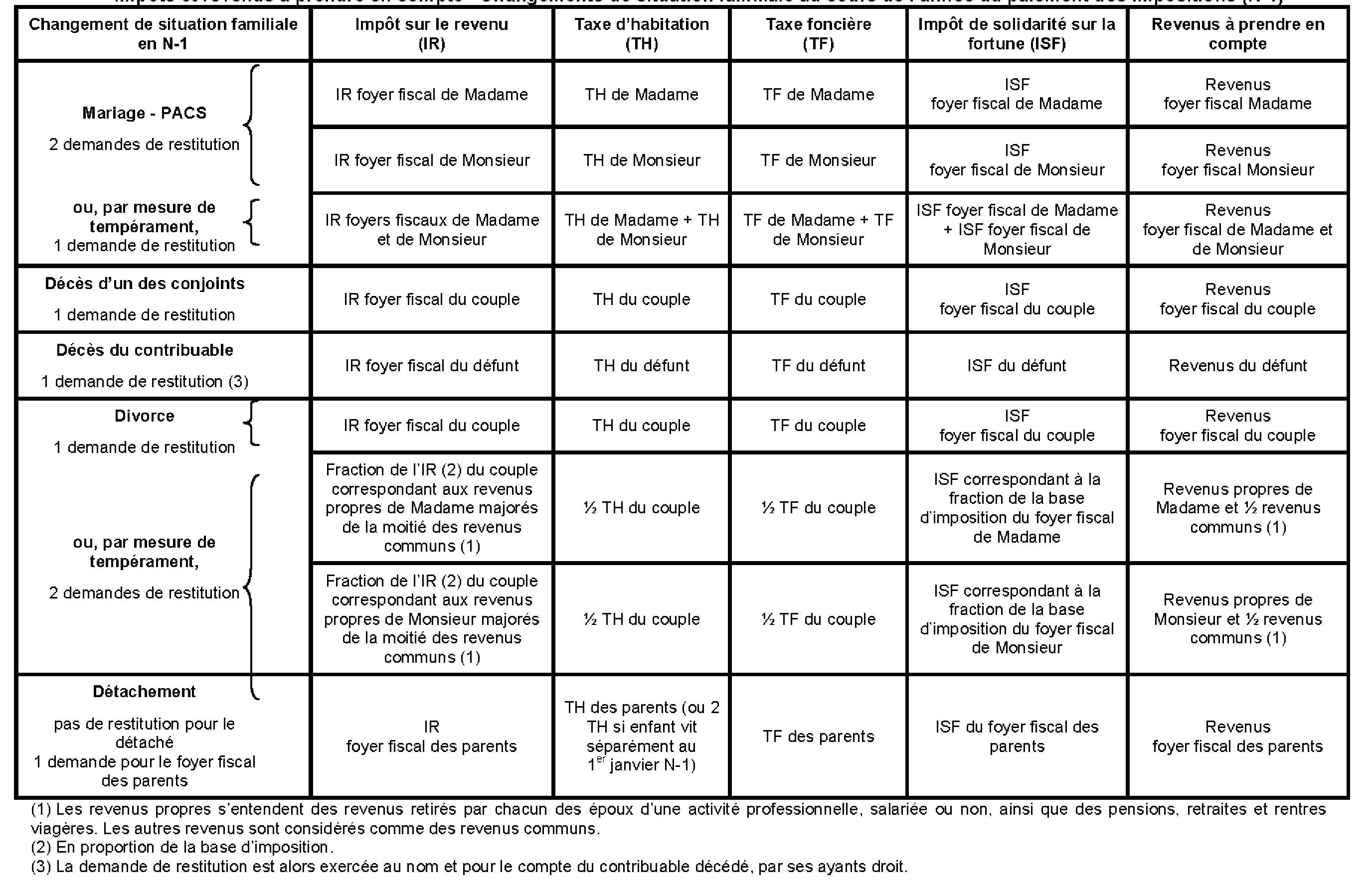

Impôts et revenus à prendre en compte - Changements de situation familiale au cours de l'année du paiement des impositions (N-1)

Annexe 6

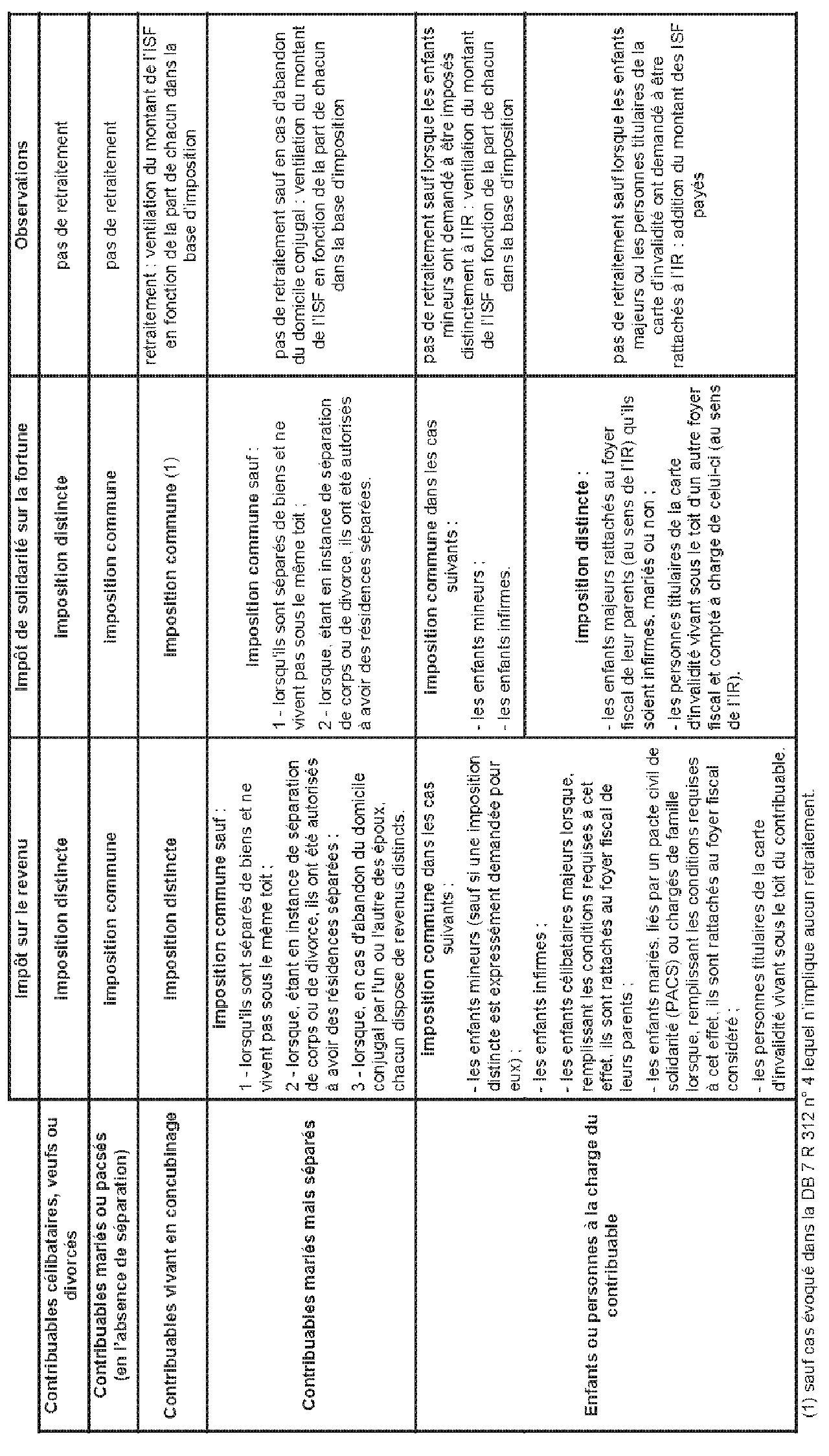

Impôts à prendre en compte - Personnes bénéficiaires du droit à restitution - Retraitement de l'impôt de solidarité sur la fortune

Annexe 7

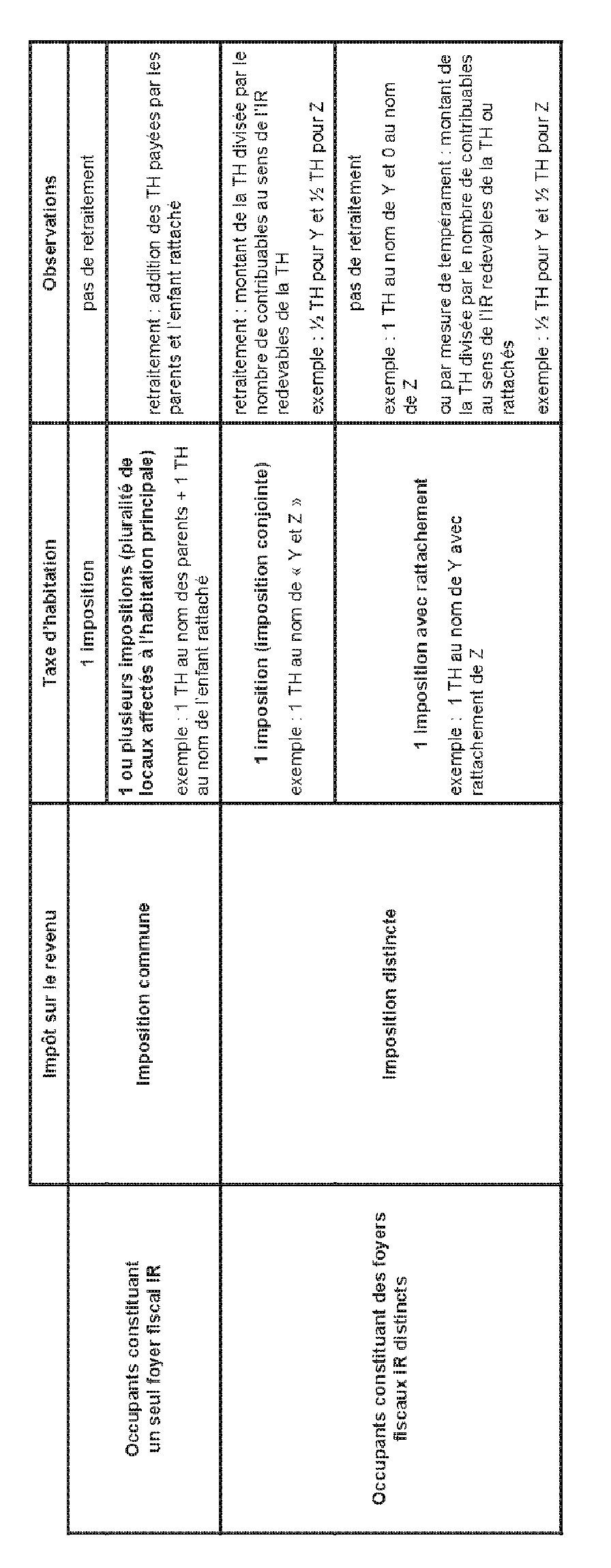

Impôts à prendre en compte - Personnes bénéficiaires du droit à restitution - Retraitement de la taxe d'habitation

Annexe

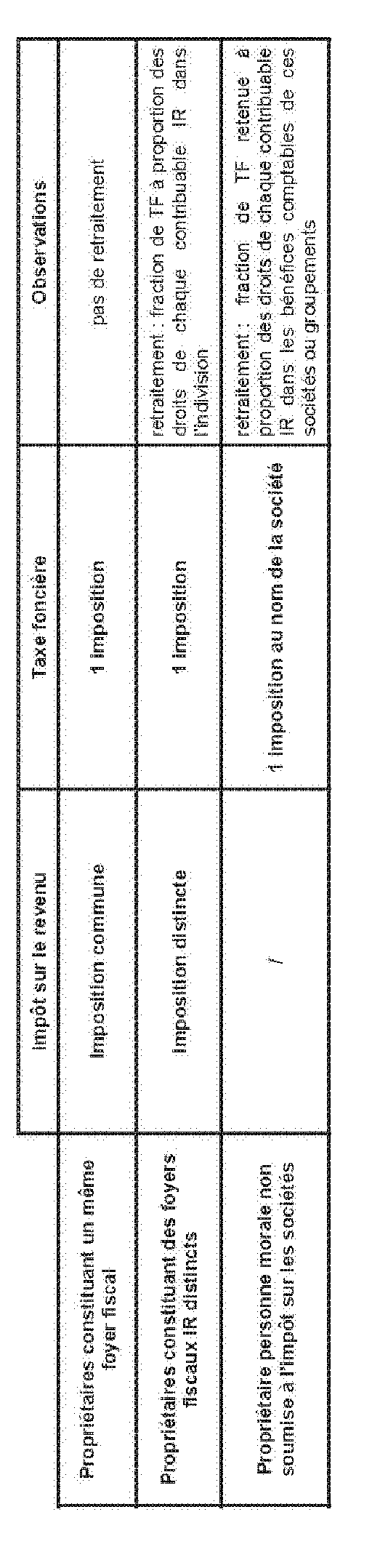

Impôts à prendre en compte - Personnes bénéficiaires du droit à restitution - Retraitement de la taxe foncière

Annexe 9

Impositions à prendre en compte pour la détermination du droit à restitution - Exemples

→ Impositions payées au cours de l'année 2006 :

- 55 000 €, imposition figurant sur l'avis d'impôt sur les revenus de 2005 ;

- 10 000 €, imposition d'une plus-value immobilière réalisée en 2006 ;

- 1 000 €, retenue à la source libératoire de l'impôt sur le revenu, effectuée sur le montant net des indemnités de fonction perçues par un élu local en 2006 ;

- 1 500 €, prélèvement libératoire acquitté en 2006 sur certains revenus de capitaux mobiliers ;

- 800 €, imposition figurant sur l'avis d'imposition contributions sociales sur les revenus 2005 ;

- 500 €, contribution annuelle sur les revenus locatifs (CRL) figurant sur l'avis d'impôt sur les revenus de 2005.

→ Impositions à retenir pour la détermination du droit à restitution :

- 55 000 €, montant de l'impôt figurant sur l'avis d'imposition des revenus de 2005 (CRL non comprise) ;

- 10 000 €, montant de l'impôt sur la plus-value immobilière réalisée en 2006 (contributions sociales non comprises) ;

- 1 000 €, montant de la retenue à la source sur indemnités de fonction perçues au cours de l'année 2006 en tant qu'élu local ;

- 1 500 €, prélèvement libératoire acquitté en 2006 sur certains revenus de capitaux mobiliers.

Soit un montant total de 67 500 € à retenir au titre des impositions prises en compte pour la détermination du droit à restitution acquis au 1 er janvier 2007.

→ Imposition commune des concubins à l'ISF - Répartition du montant à retenir pour la détermination du droit à restitution (voir n° 31 . ) :

- 10 000 000 €, patrimoine net imposable de X et Y ;

- 116 345 €, montant de l'imposition commune à l'ISF de X et Y ;

- 6 000 000 €, montant du patrimoine net imposable de X ;

- 4 000 000 €, montant du patrimoine net imposable de Y ;

Soit un montant à retenir pour la détermination du droit à restitution de :

- 69 807 € pour X ((116 345 / 10 000 000 ) x 6 000 000) ;

- 46 538 € pour Y ((116 345 / 10 000 000 ) x 4 000 000) .

Annexe 10

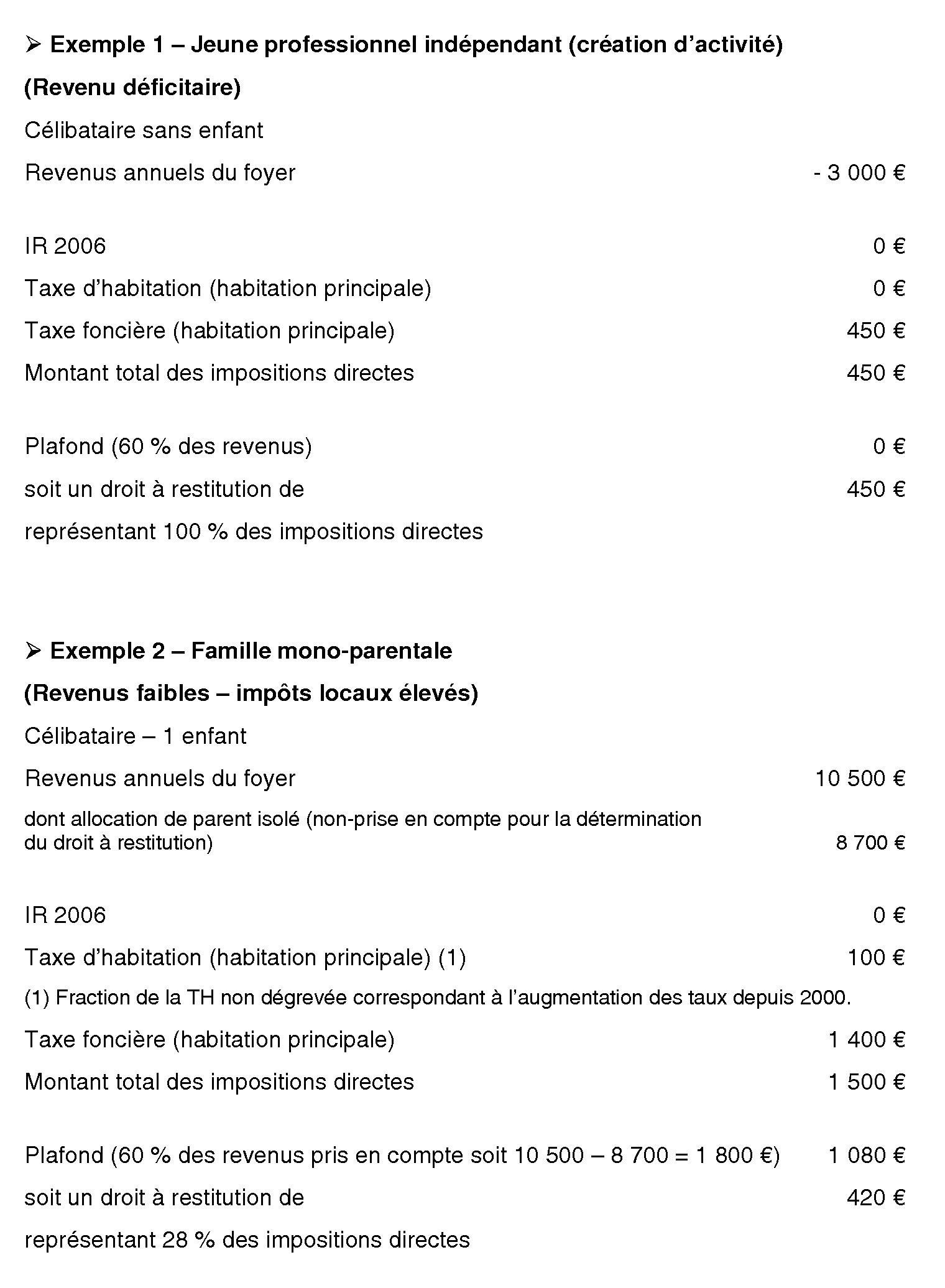

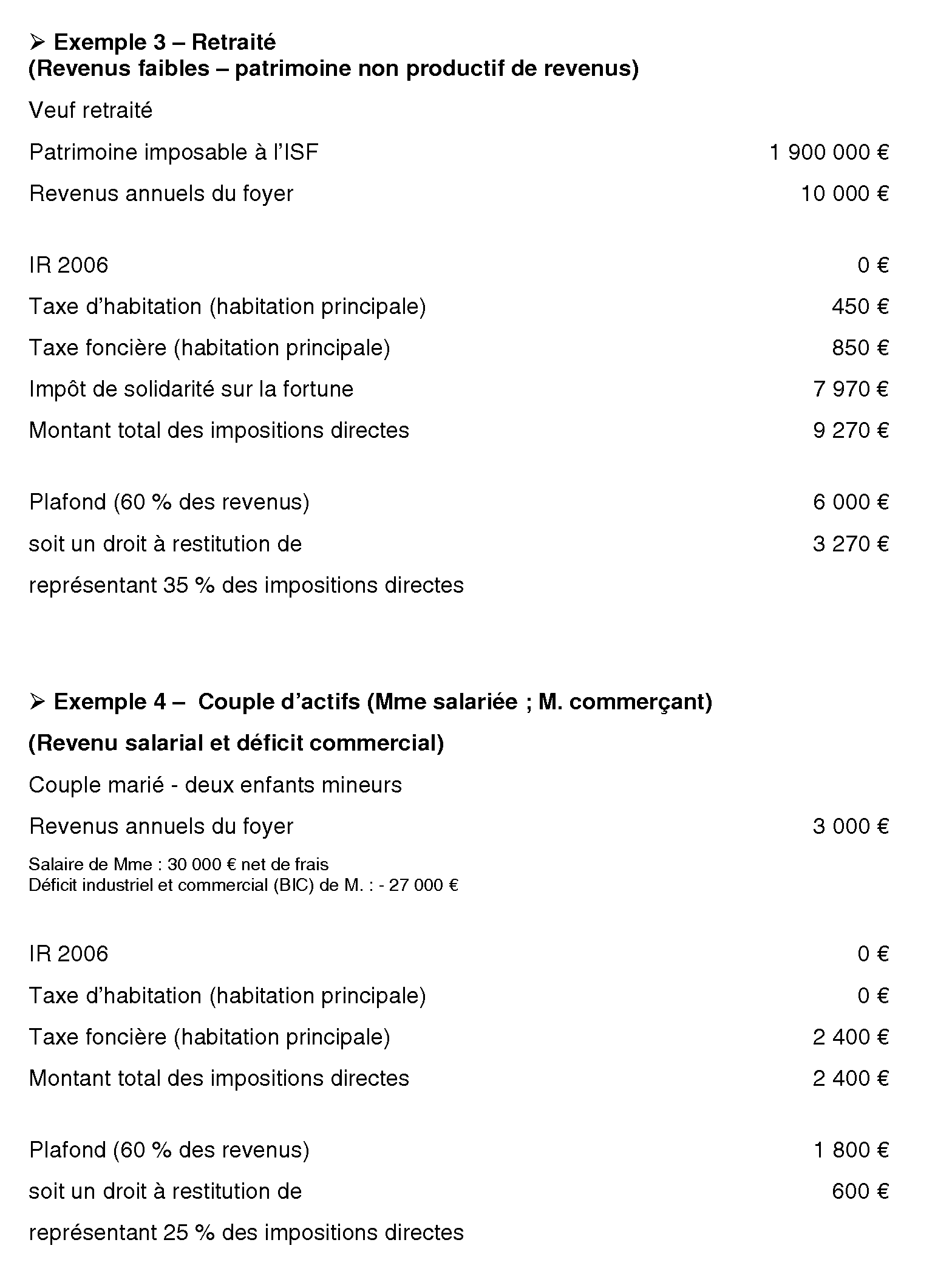

Exemples de détermination de droit à restitution

1 A l'exclusion des 2°, 2° bis et 9° de l'article 81 du CGI, expressément visés par le c du 4 de l'article 1649-0 A du CGI (sur ce point, voir n° 47 ).