B.O.I. N° 148 du 5 août 1992

ANNEXE 2

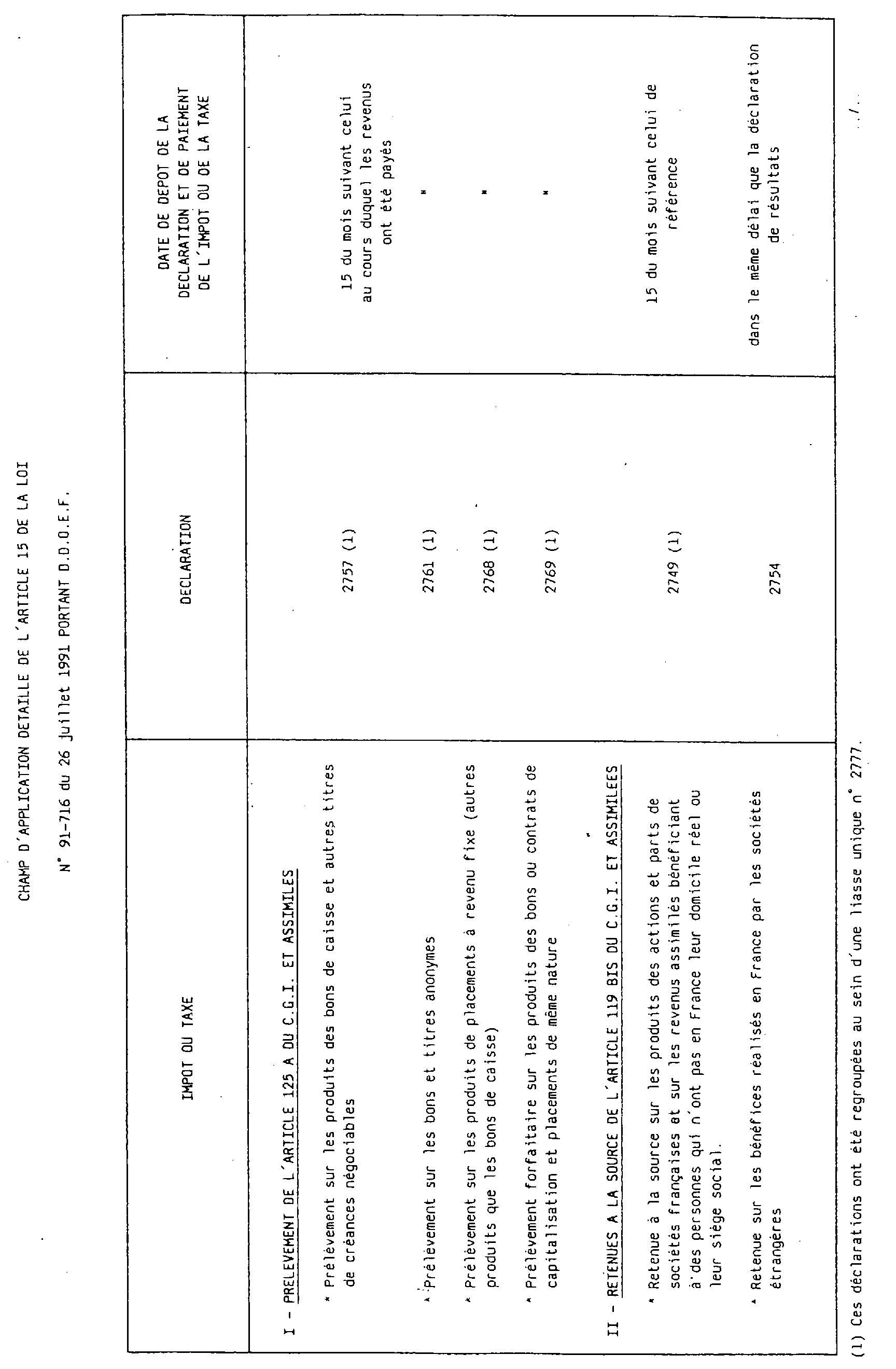

CHAMP D'APPLICATION DETAILLE DE L'ARTICLE 15 DE LA LOI

N° 91-716 du 26 juillet 1991 PORTANT D.D.O.E.F.

ANNEXE 3

* Article 33 Loi de finances rectificative pour 1991 du 30 décembre 1991

- Extension du virement à la T.V.A. pour les entreprises les plus importantes

I - Il est inséré dans le code général des impôts un article 1695 ter ainsi rédigé.

" Article 1695 ter : 1. Les entreprises dont le chiffre d'affaires réalisé au titre de l'année civile précédente est supérieur à 100 millions de francs hors taxe doivent acquitter la taxe sur la valeur ajoutée par virement directement opéré sur le compte du Trésor ouvert dans les écritures de la Banque de France " .

- Extension aux taxes spéciales et parafiscales (cf. liste en annexe 2)

3. Les dispositions prévues aux 1 et 2 s'appliquent aux taxes qui sont acquittées dans les mêmes conditions et délais que ceux prévus à l'article 287.

- Sanction du non-respect de la disposition

2. Le non-respect de l'obligation définie au 1 entraîne l'application d'une majoration de 0.2 % du montant des sommes dont le versement a été effectué selon un autre mode de paiement.

II - Les dispositions de l'article 1736 du code général des impôts s'appliquent à la majoration instituée au 2 de l'article 1695 ter.

- Date d'application

III - Les dispositions des I et II entrent en vigueur à une date fixée par décret et, au plus tard, le 30 novembre 1992.

ANNEXE 4

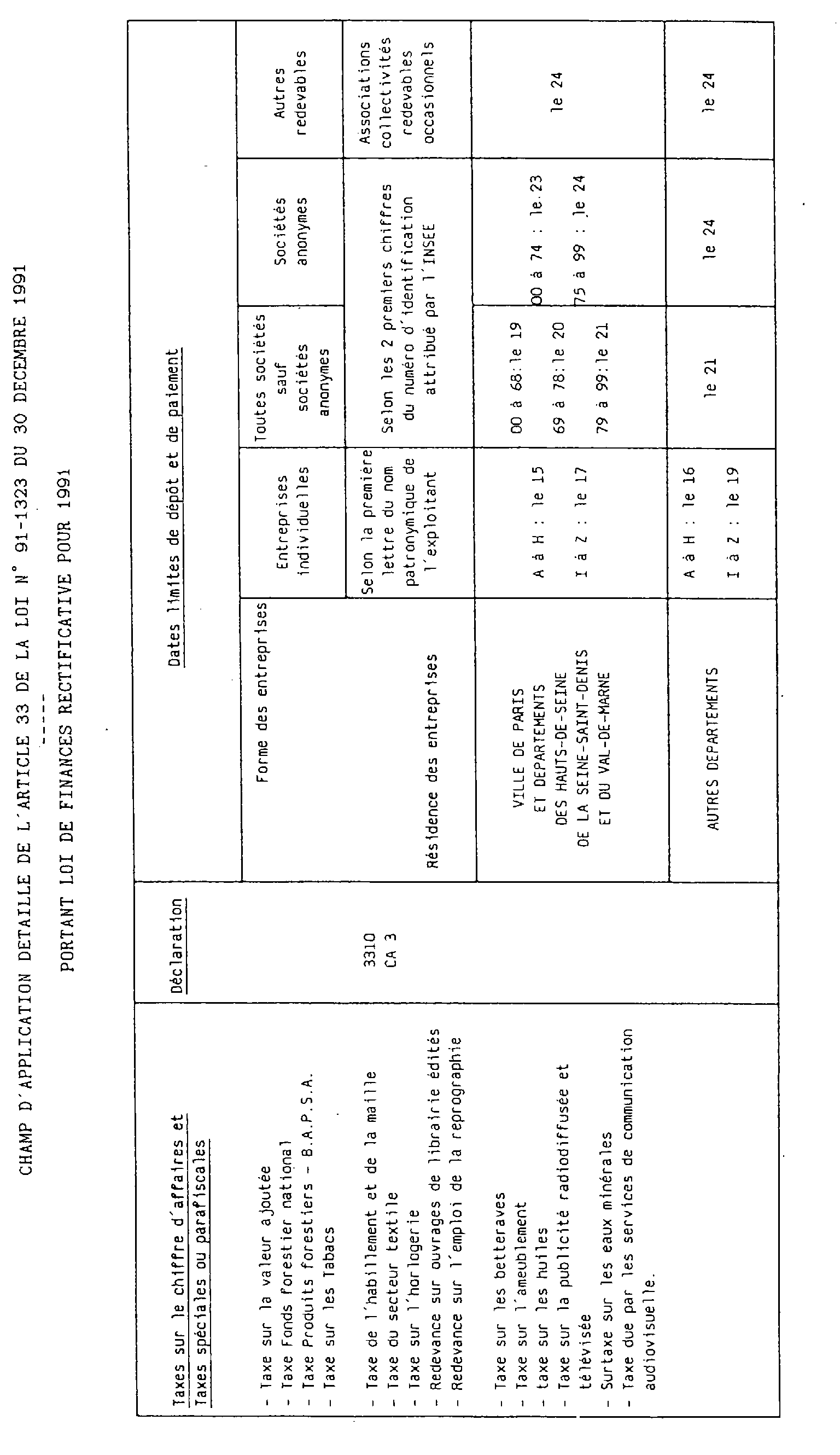

CHAMP D'APPLICATION DETAILLE DE L'ARTICLE 33 DE LA LOI N° 91-1323 DU 30 DECEMBRE 1991 PORTANT LOI DE FINANCES RECTIFICATIVE POUR 1991

ANNEXE 5

REPUBLIQUE FRANCAISE

MINISTERE DU BUDGET

DECRET (en cours de publication)

fixant la date d'entrée en vigueur de l'article 15-I de la loi n° 91-716 du 26 juillet 1991 portant diverses dispositions d'ordre économique et financier.

LE PREMIER MINISTRE

Sur le rapport du minitre du budget ;

Vu le code général des impôts ;

Vu l'article 15 de la loi n° 91-716 du 26 juillet 1991 portant diverses dispositions d'ordre économique et financier ;

DECRETE :

Article 1er : Les dispositions des 1 et 2 de l'article 15-I de la loi n° 91-716 du 26 juillet 1991 s'appliquent aux impositions dont la date d'exigibilité est postérieure au 1er septembre 1992.

Article 2 : Le ministre du budget est chargé de l'exécution du présent décret qui sera publié au Journal officiel de la République française.

Fait à Paris, le

Par le Premier ministre,

Le Ministre du budget,

ANNEXE 6

ANNEXE 7

ANNEXE 8-1

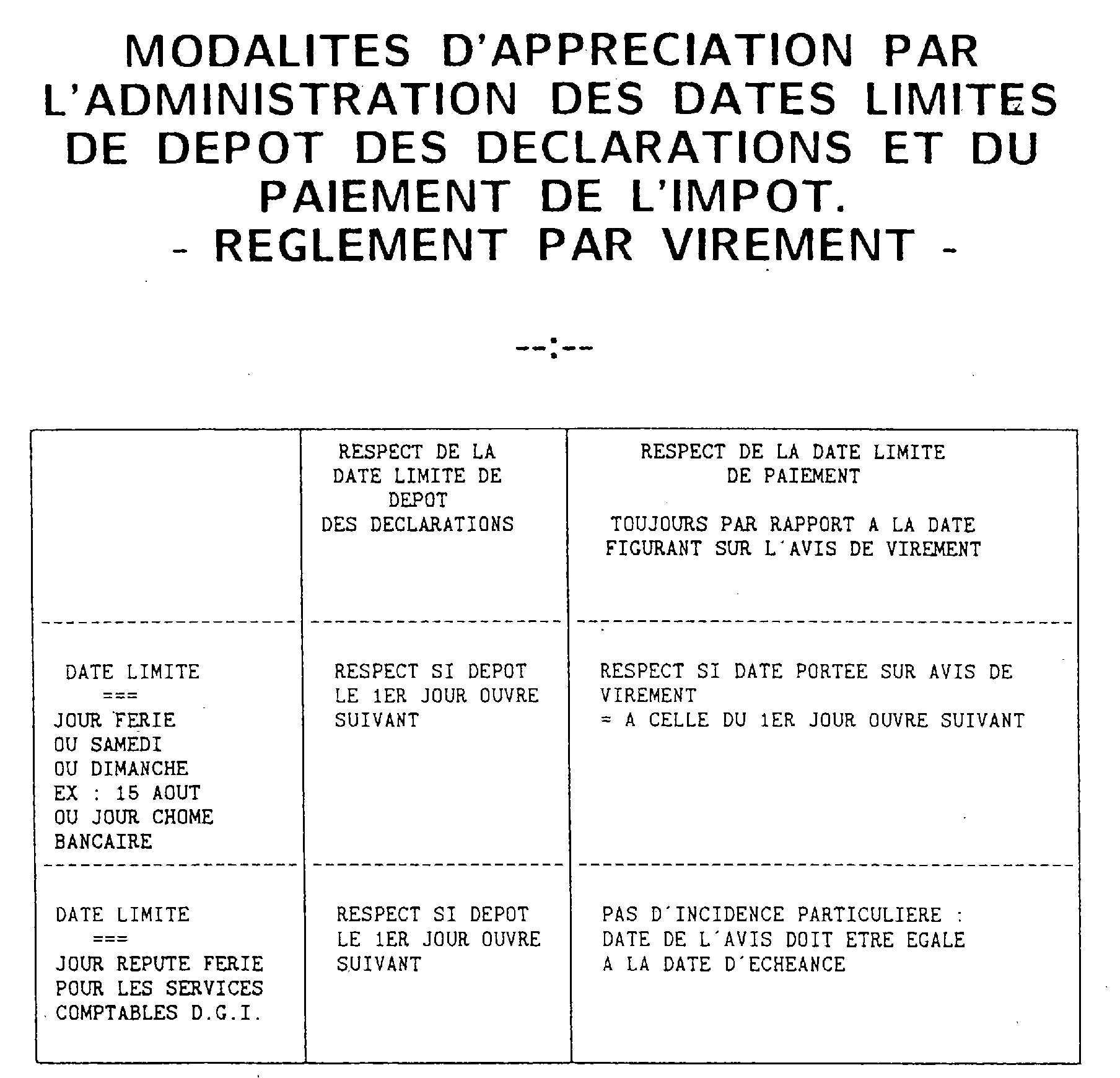

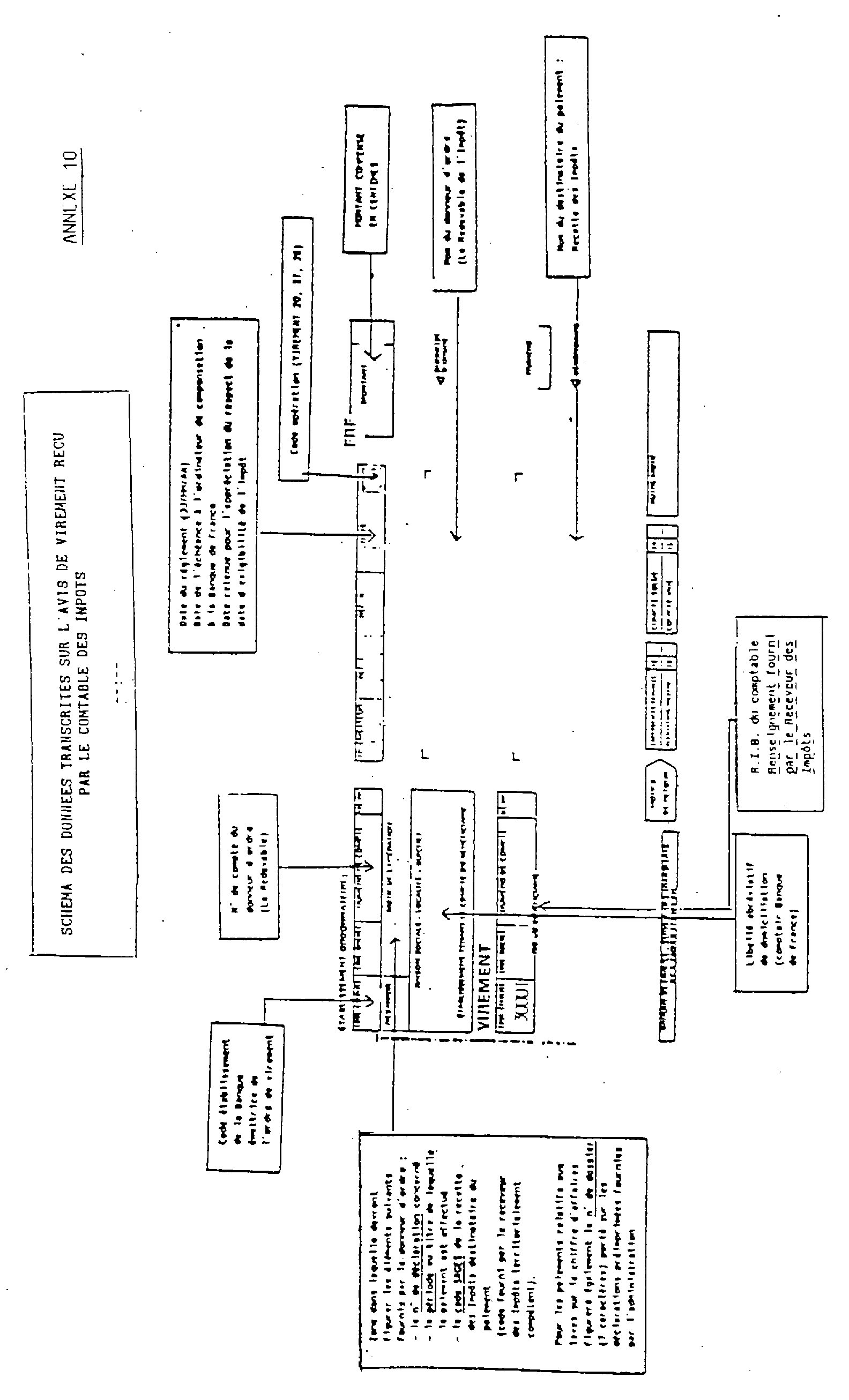

MODALITES D'APPRECIATION PAR L'ADMINISTRATION DES DATES LIMITES DE DEPOT DES DECLARATIONS ET DU PAIEMENT DE L'IMPOT. - REGLEMENT PAR VIREMENT -

ANNEXE 8-2

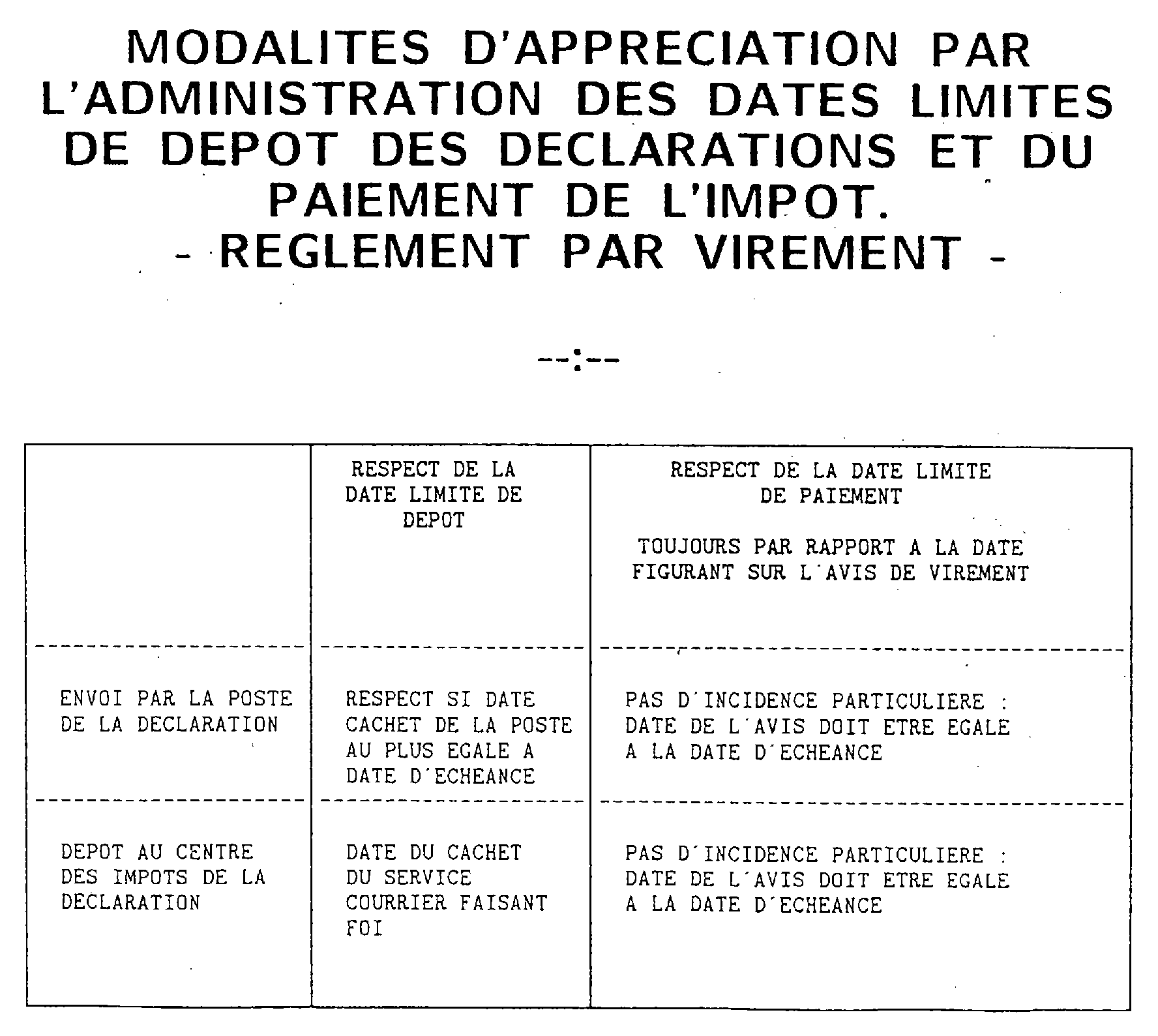

MODALITES D'APPRECIATION PAR L'ADMINISTRATION DES DATES LIMITES DE DEPOT DES DECLARATIONS ET DU PAIEMENT DE L'IMPOT. - REGLEMENT PAR VIREMENT -

ANNEXE 9

NOM (ou raison sociale) : .....

. . . . . . . . .

ADRESSE : .....

. . . . . . . . .

. . . . . . . . .

Madame, Monsieur,

L'article 15 de la loi n° 91-716 du 26 juillet 1991 a rendu obligatoire le paiement par virement directement opéré sur le compte du Trésor à la Banque de France pour le prélèvement sur les produits de placement à revenu fixe, la retenue à la source, la taxe sur les conventions d'assurance ainsi que les contributions assimilées, lorsque les sommes à acquitter par échéance sont supérieures à 10 000 F.

En cas de paiement par virement, il y a dissociation de l'envoi de la déclaration et du règlement de l'impôt.

La déclaration continue d'être adressée comme par le passé aux receveurs des impôts territorialement compétents.

Parallèlement le redevable donne l'ordre à sa banque de virer sur le compte courant du Trésor à la Banque de France la somme dont il est débiteur.

Si vous êtes concerné(e) par cette mesure vous devrez lors de la passation de l'ordre de virement communiquer à votre banque les renseignements qui figurent dans le tableau joint à la présente lettre. Ils seront en effet indispensables au receveur des impôts pour imputer votre règlement et devront donc figurer sur l'avis de virement.

Pour faciliter l'accomplissement des formalités des redevables :

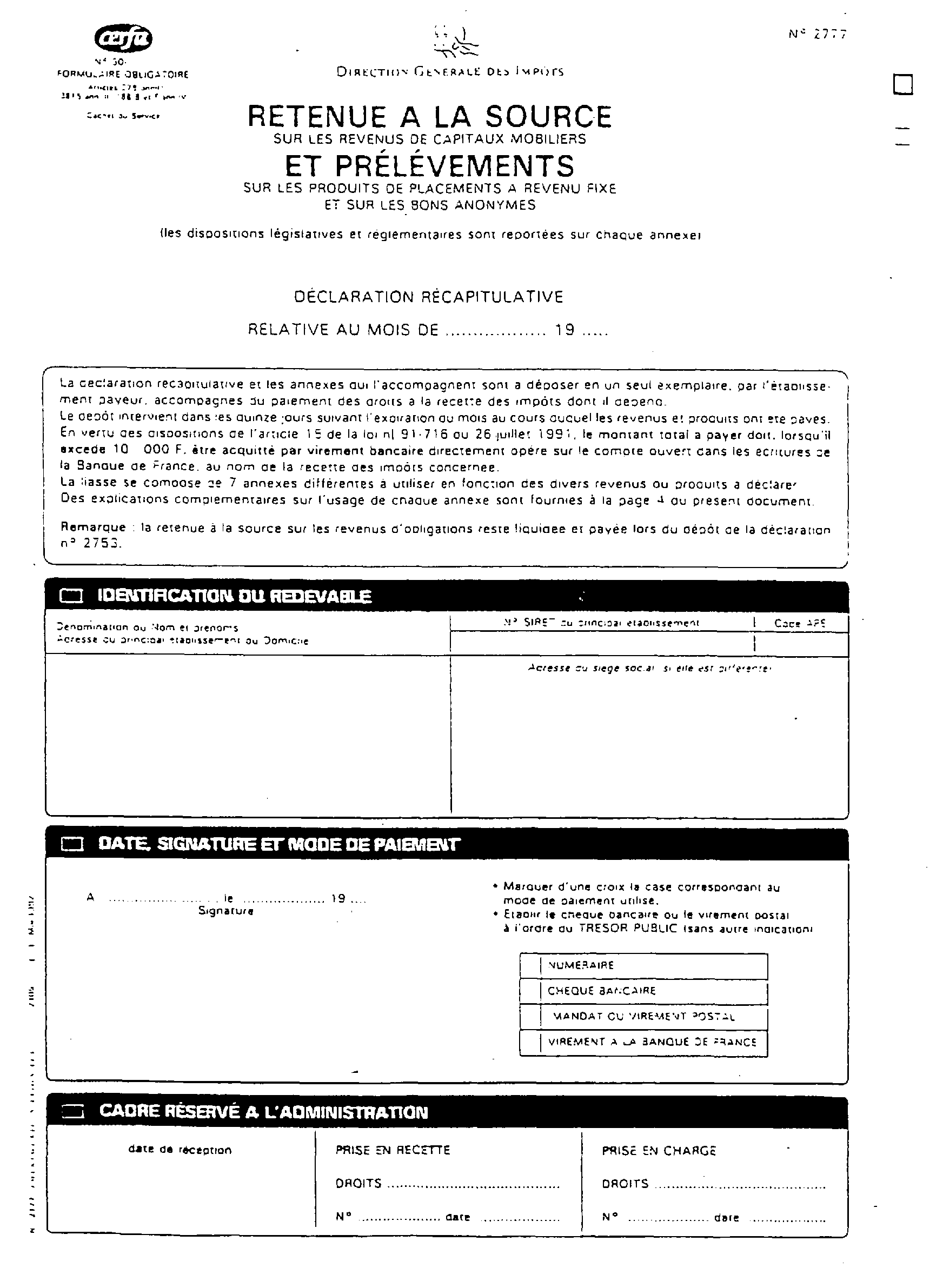

- les déclarations n°s 2749, 2756, 2757, 2761, 2768 et 2769 relatives aux prélèvements et retenues à la source ont été regroupées au sein d'une liasse unique portant le n° 2777.

Les imprimés n° 2753 portant sur les revenus des obligations et autres titres d'emprunts négociables et n° 2754 concernant la retenue sur les bénéfices réalisés en France par des sociétés étrangères sont toujours en vigueur.

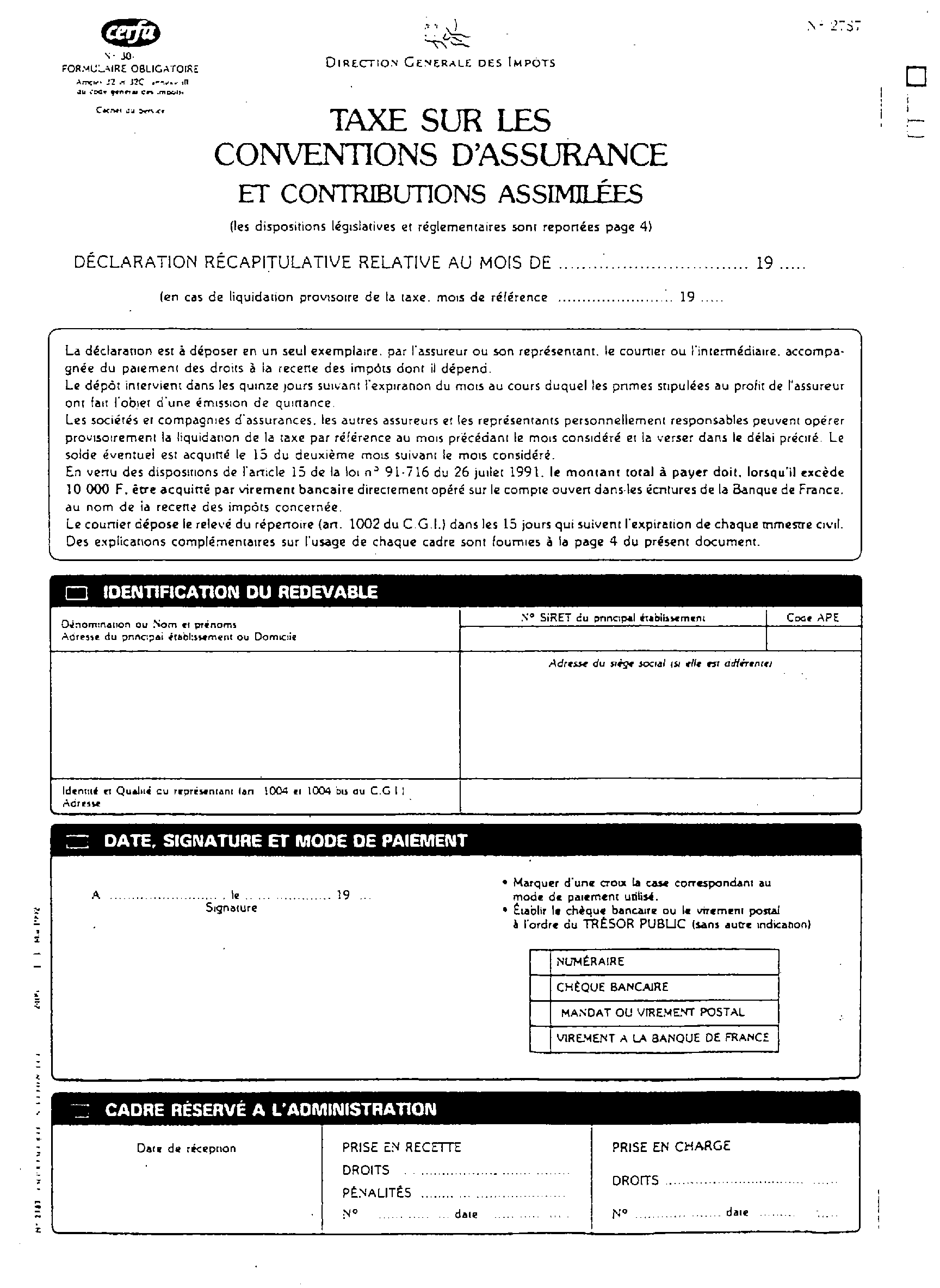

- les déclarations n°s 2772, 2776, 2780, 2788 et 2790 relatives à la taxe sur les conventions d'assurance et taxes assimilées ont été regroupées au sein d'une liasse unique portant le n° 2787.

Les imprimés relatifs à la taxe perçue au profit du fonds commun des accidents du travail agricole (n°s 2770 et 2771) sont toujours en vigueur.

Les nouveaux imprimés n°s 2777 et 2787 seront à la disposition des redevables à compter du ler juin 1992.

Pour les modalités de passation des ordres de virement vous devrez prendre contact avec votre banque dans le souci d'éviter toute difficulté ultérieure.

Vous devrez également préciser à l'établissement bancaire la date à laquelle vous souhaitez voir votre ordre de virement compensé à la Banque de France.

Cette date devra être compatible avec le respect de la date d'exigibilité de l'impôt.

Bien entendu, vous pouvez toujours vous adresser au receveur qui se tient à votre disposition pour tout renseignement complémentaire.

Le paiement par virement s'appliquera au règlement de l'échéance du 15 septembre 1992.

Veuillez agréer, Madame, Monsieur, l'expression de ma considération distinguée.

Le Receveur des Impôts,

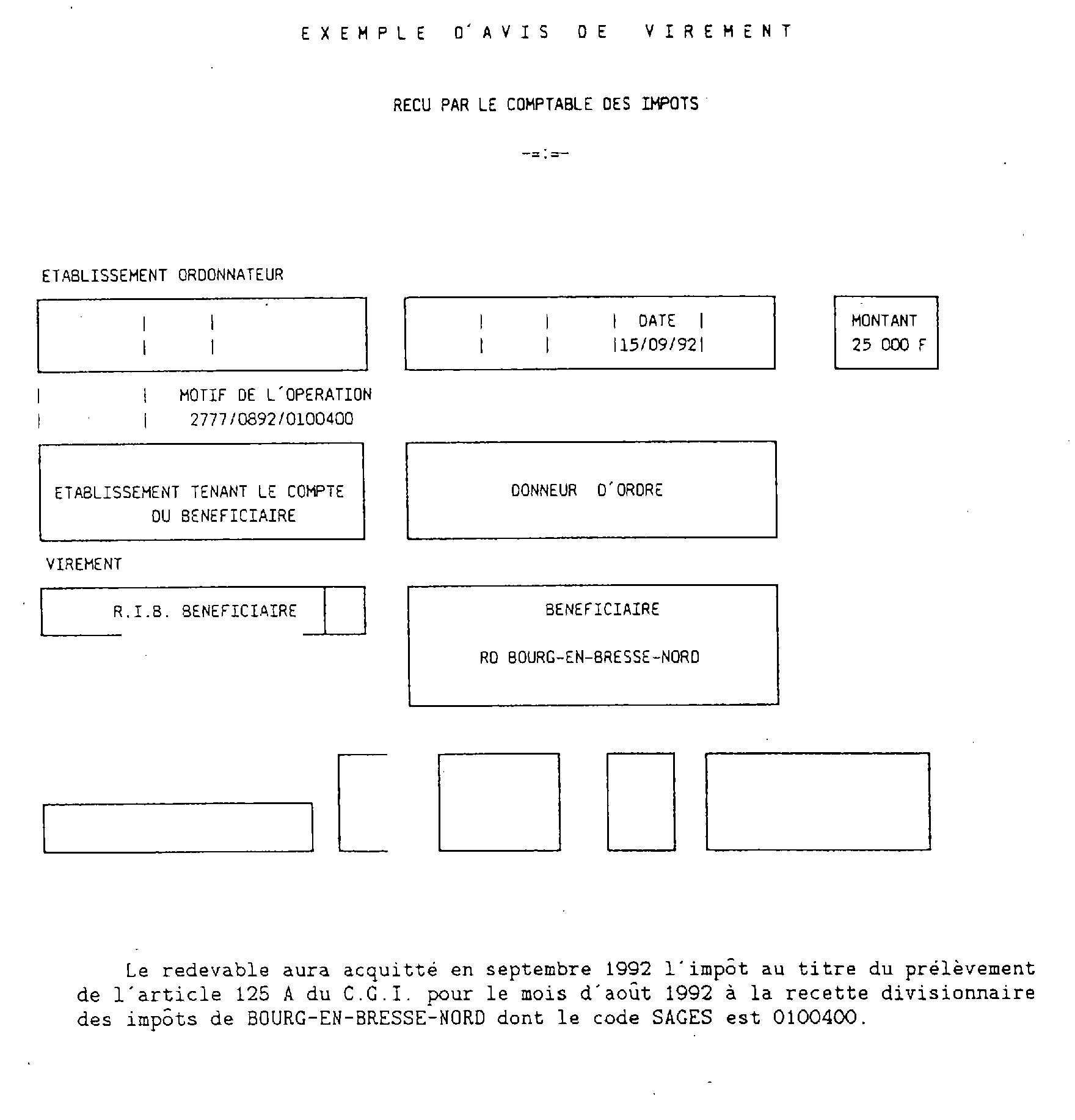

EXEMPLE D'AVIS DE VIREMENT

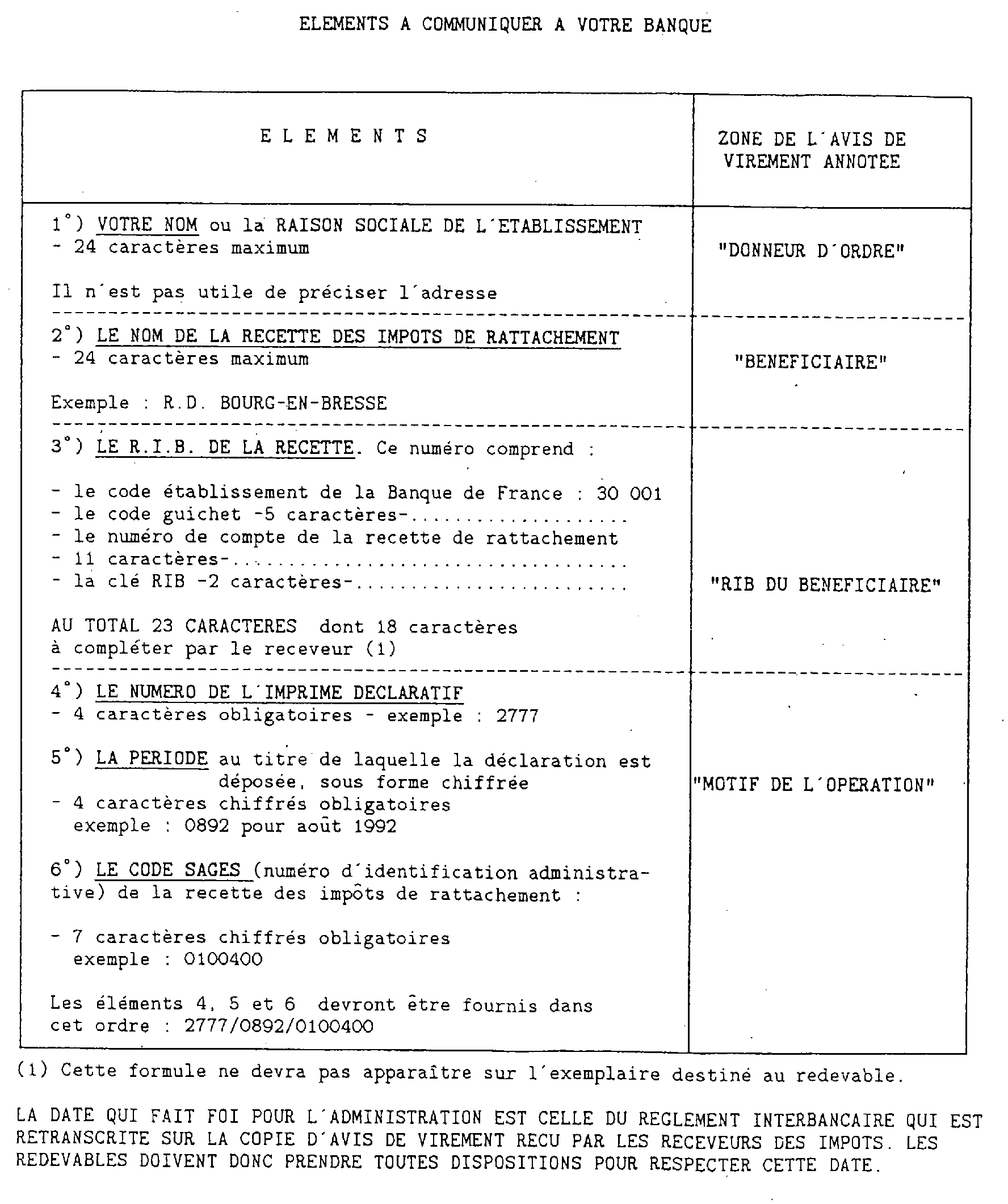

ELEMENTS A COMMUNIQUER A VOTRE BANQUE

ANNEXE 10

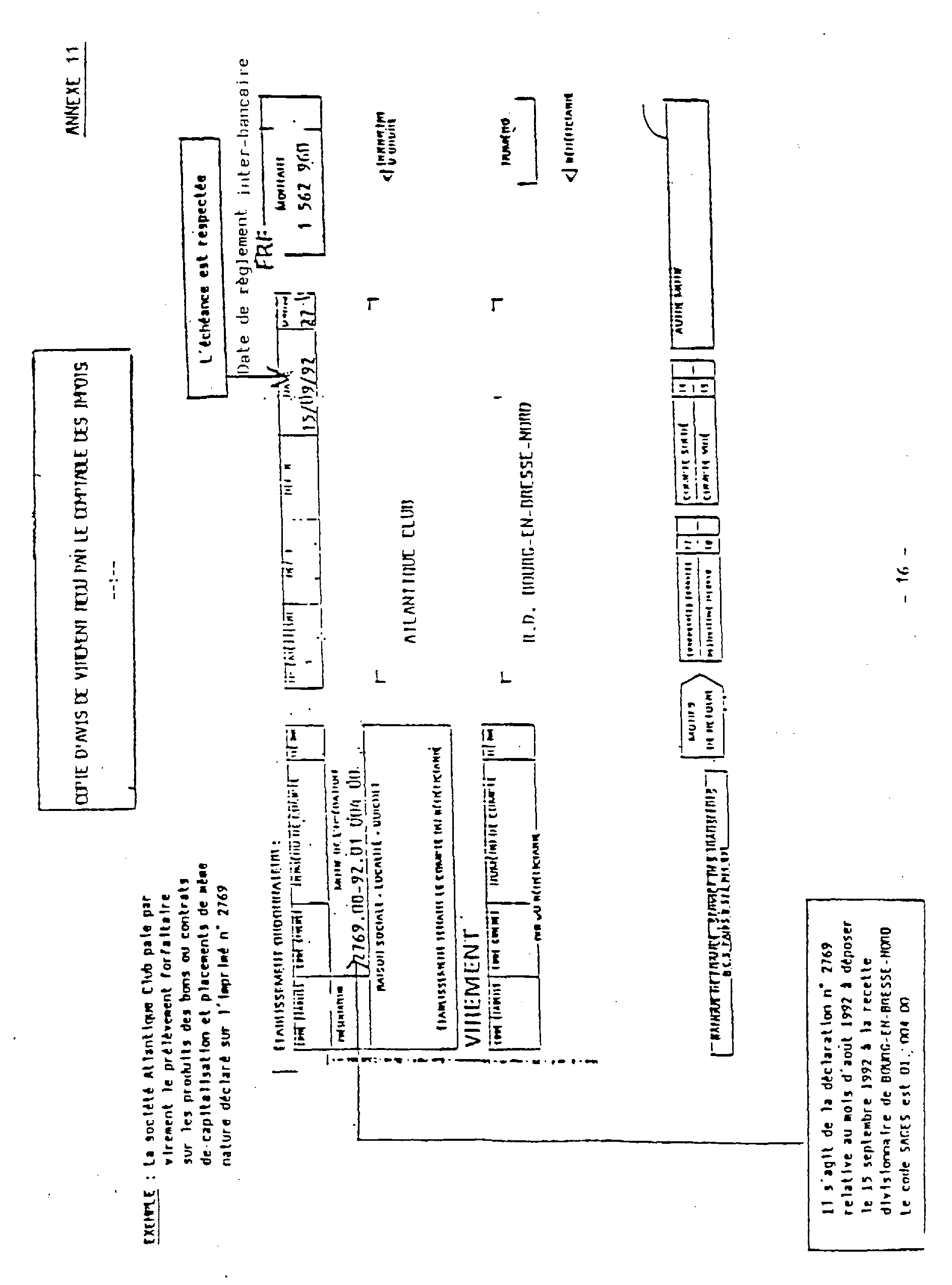

ANNEXE 11

COPIE D'AVIS DE VIREMENT REÇU PAR LE COMPTABLE DES IMPOTS

1 Dans la suite de cette instruction ce mode de paiement sera désigné sous le vocable « paiement par virement ».

2 Dans les départements d'Outre-Mer, les receveurs sont accrédités auprès de l'Institut d'Emission d'Outre-Mer (I.E.D.O.M.)